Ročné zúčtovanie dane je povinnosť, ktorá sa týka mnohých zamestnancov. V tomto článku sa zameriame na to, ako práceneschopnosť (PN) ovplyvňuje túto povinnosť a s ňou spojené aspekty.

Povinnosti zamestnávateľa a zamestnanca pri ročnom zúčtovaní dane

Ročné zúčtovanie dane vykoná zamestnávateľ na písomnú žiadosť zamestnanca. Zamestnávateľ vykoná ročné zúčtovanie len u zamestnanca, ktorý nie je povinný podať daňové priznanie podľa § 32 zákona o dani z príjmov.

V prípade, že zamestnanec požiada zamestnávateľa v súlade s § 38 zákona o dani z príjmov o vykonanie ročného zúčtovania preddavkov, zamestnávateľ je povinný v zmysle § 39 ods. Z uvedeného vyplýva, že zamestnancom, ktorí požiadajú o vykonanie ročného zúčtovania, na základe ktorého je zamestnávateľ povinný ročné zúčtovanie preddavkov na daň vykonať, je povinný vystaviť doklad, ktorým je v tomto prípade tlačivo o vykonanom ročnom zúčtovaní. Vydanie príslušného tlačiva - prevzatie podpíše zamestnanec na zadnej strane vyhlásenia, resp. zamestnávateľ poznačí jeho zaslanie.

Príjmy neprekročili stanovenú sumu

Ak zamestnanec nepracoval u jedného zamestnávateľa celý rok (napríklad bol evidovaný na úrade práce alebo pracoval u iného zamestnávateľa) a jeho príjmy neprekročili stanovenú sumu, ročné zúčtovanie dane nie je povinné. Ak príjmy ani u predošlého zamestnávateľa neprekročili určitú sumu, zamestnanec nie je povinný podať ročné zúčtovanie. To, či u iného zamestnávateľa zarobil viac, musí vedieť sám zamestnanec. T.j. nemá na to vplyv ani to, či robil u jedného alebo 5 zamestnávateľov, alebo bol evidovaný na úrade práce.

Postup pre zamestnancov s viacerými zamestnávateľmi

Ako majú postupovať zamestnanci, ktorí minulý rok pracovali pre viacerých zamestnávateľov - či už súčasne alebo postupne? V uvedenom prípade môže zamestnanec požiadať o vykonanie RZD ktoréhokoľvek zamestnávateľa, ktorý mu v roku 2025 vyplácal zdaniteľné príjmy. Ak o vykonanie ročného zúčtovania títo zamestnanci nepožiadajú, zamestnávateľ je povinný im vydať vyplnené tlačivo Potvrdenie o zdaniteľných príjmoch.

Podľa § 39 ods. 5 zákona o dani z príjmov zamestnávateľ je povinný za obdobie, za ktoré zamestnancovi vyplácal zdaniteľný príjem, vystaviť potvrdenie o zdaniteľných príjmoch z údajov uvedených na mzdovom liste, prípadne v evidencii podľa ods. b) do 10. februára po skončení zdaňovacieho obdobia, v ktorom alebo za ktoré zamestnávateľ, ktorý je platiteľom dane, vyplatil príjem zo závislej činnosti zamestnancovi, ktorý žiada o vykonanie ročného zúčtovania iného zamestnávateľa, ktorý je platiteľom dane, ak o vystavenie dokladu požiada najneskôr do 5. Tzn., ak zamestnanec v termíne do 16. januára nepožiadal o vykonanie ročného zúčtovania, zamestnávateľ mu nevystaví potvrdenie o zdaniteľných príjmoch.

Kto vykoná ročné zúčtovanie zamestnancom, ktorí v súčasnosti nepracujú?

O ročné zúčtovanie preddavkov na daň za daný rok môže požiadať aj bývalý zamestnanec svojho bývalého zamestnávateľa, ktorý mu v tomto zdaňovacom období vyplácal zdaniteľné príjmy zo závislej činnosti.

Daňové priznanie alebo ročné zúčtovanie dane za rok 2025

Vplyv práceneschopnosti na ročné zúčtovanie dane

Práceneschopnosť môže mať rôzne dopady na ročné zúčtovanie dane, najmä v súvislosti s daňovým bonusom a nezdaniteľnými časťami základu dane.

Nezdaniteľná časť na manželku/manžela

Zamestnávateľ vykoná výpočet dane a súčasne prihliadne na nezdaniteľnú časť základu dane na manželku (manžela). Daňovník - zamestnanec má nárok na uplatnenie nezdaniteľnej časti základu dane na manželku/manžela len od základu dane z tzv. aktívnych príjmov.

Manželovi vzniká nárok na uplatnenie tejto nezdaniteľnej časti, o ktorú si znižuje základ dane. Výška nezdaniteľnej časti na manželku závisí od vlastného príjmu manželky, do ktorého sa nezapočítava rodičovský príspevok (štátna sociálna dávka), avšak materské sa do vlastného príjmu započítava. Do vlastného príjmu manželky (manžela) sa započítava akýkoľvek príjem, aj keď je od dane oslobodený (napr. materské, nemocenské a pod.), znížený o povinné odvody z tohto príjmu. Do vlastného príjmu manželky (manžela) sa nezapočítava len zamestnanecká prémia, daňový bonus na dieťa, zvýšenie dôchodku pre bezvládnosť, štipendiá pri sústavnej príprave na budúce povolanie a štátne sociálne dávky (napr. prídavok na dieťa, príspevok pri narodení dieťaťa, rodičovský príspevok, príspevok na pohreb, príspevok na bývanie a pod.).

Manželka zamestnanca poberá invalidný dôchodok - má invaliditu 40-70 % a pol roka bola PN. Nakoľko manželka spĺňa podmienku, že je občanom so zdravotným postihnutím, je možné uplatniť NČZD na manželku.

Zamestnanec je povinný zamestnávateľovi predložiť sobášny list a potvrdenie o tom, že manželka splnila niektorú z ďalších podmienok (napr. potvrdenie o evidencii na úrade práce, potvrdenie o poberaní dôchodku, potvrdenie o starostlivosti o dieťa).

Príklady uplatnenia nezdaniteľnej časti na manželku

-

Manželka bola vedená v evidencii uchádzačov o zamestnanie a poberala starobný dôchodok: Manželka bola od 1.1.2025 do 6.6.2025 vedená v evidencii uchádzačov o zamestnanie. Od 7.6.2025 mala priznaný starobný dôchodok za rok 2025 v úhrnnej sume 3 962,70 eur. Nezdaniteľná časť základu dane na manželku sa uplatní v pomernej sume za 6 mesiacov (počet mesiacov, na začiatku ktorých bola manželka evidovaná na úrade práce). Manžel si môže uplatniť nezdaniteľnú časť základu dane na manželku v pomernej sume za 6 mesiacov (od mesiaca, na začiatku ktorého bola zaradená do evidencie uchádzačov o zamestnanie t.j. od januára 2025 do júna 2025).

-

Manželka opatrovala fyzickú osobu s ŤZP: Manželka daňovníka od 1.12.2025 začne opatrovať fyzickú osobu s ťažkým zdravotným postihnutím, za čo jej úrad práce, sociálnych vecí a rodiny rozhodnutím prizná nárok na peňažný príspevok na opatrovanie. Peňažný príspevok na opatrovanie za mesiac december 2025 jej bude vyplatený dňa 20.1.2026. Príspevok na opatrovanie je príjem, ktorý sa do vlastného príjmu manželky započíta za zdaňovacie obdobie, v ktorom bol vyplatený. V súlade s § 11 ods. 5 ZDP si môže daňovník uplatniť NČZD na manželku za každý kalendárny mesiac, na začiatku ktorého boli splnené podmienky na uplatnenie tejto NČZD.

-

Manželka bola v evidencii uchádzačov o zamestnanie a následne sa zamestnala: Manželka bola v evidencii uchádzačov o zamestnanie do 25.8.2025 (nepoberala podporu v nezamestnanosti). Od 1.9.2025 sa zamestnala. Za rok 2025 dosiahla príjem zo zamestnania vo výške 3 200 eur, poistné bolo výške 450 eur. Vlastný príjem manželky pre účely uplatnenia NČZD na manželku je príjem manželky znížený o poistné a príspevky, ktoré manželka v príslušnom zdaňovacom období bola povinná z tohto príjmu zaplatiť (3 200 - 450 = 2 750). Nezdaniteľná časť základu dane na manželku sa uplatní v pomernej sume za 8 mesiacov.

-

Zamestnanec žije v spoločnej domácnosti s družkou: Zamestnanec je rozvedený a žije v spoločnej domácnosti so svojou družkou, ktorá je celý rok 2025 vedená v evidencii uchádzačov o zamestnanie. Zamestnanec si nemôže uplatniť NČZD na družku, keďže NČZD je možné uplatniť len na manželku/manžela.

Daňový bonus na dieťa

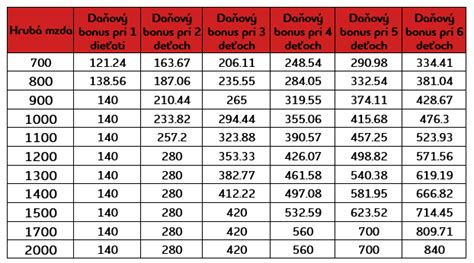

Daňový bonus je nástroj štátu, ktorý priamo ovplyvňuje čistý príjem zamestnancov alebo daňovú povinnosť podnikateľov - živnostníkov, ktorí majú vlastné deti alebo sa o ne starajú. Daňový bonus je upravený v §33 zákona o dani z príjmov č. 595/2003 Z. z. Novelou zákona o dani z príjmov účinnou od 1. januára 2025 sa zmenili niektoré podmienky na jeho uplatnenie a aj jeho výška.

Daňový bonus na dieťa si uplatňuje rodič alebo osoba, ktorá má zverené dieťa do starostlivosti. Nárok má zamestnanec, resp. osoba s príjmami podľa § 5 zákona o dani z príjmov (tzv. závislá činnosť) a aj podnikateľ - fyzická osoba, resp. SZČO, ktorá dosahuje príjem podľa § 6 ods. 1 a 2 zákona o dani z príjmov, čiže nejde iba o príjmy zo živnosti, ale aj napr. z prenájmu nehnuteľnosti alebo z inej samostatnej zárobkovej činnosti. Daňový bonus na dieťa (deti) si uplatňuje vždy iba jeden z rodičov. Je možné postupovať aj tak, že pomernú časť daňového bonusu po časť roka si uplatní jeden z rodičov na všetky vyživované deti a po zostávajúcu časť roka druhý z rodičov. Ak nárok na daňový bonus spĺňajú obidvaja z rodičov, na jeho uplatnení sa dohodnú.

Nárok na daňový bonus vzniká mesiacom, v ktorom sa dieťa narodí a zanikne dosiahnutím veku 18 rokov dieťaťa (25 rokov dieťaťa, pokiaľ ide o daňový bonus za rok 2024), pokiaľ sa sústavne pripravuje na povolanie denným štúdiom na strednej alebo vysokej škole.

Ak si chce zamestnanec uplatniť daňový bonus u zamestnávateľa naraz za celý rok, má povinnosť do 15. februára požiadať o ročné zúčtovanie dane a dodať podklady na uplatnenie daňového bonusu, ak tak neurobil počas roka. Zamestnávateľ má povinnosť vyhotoviť ročné zúčtovanie dane do 31. marca. Pokiaľ zamestnanec o ročné zúčtovanie dane do daného termínu nepožiadal, podá daňové priznanie fyzickej osoby typ A, v ktorom si uplatní daňový bonus na dieťa. V prípade, že daňová povinnosť bude nižšia než daňový bonus na dieťa, o vyplatenie daňového bonusu požiada daňový úrad priamo v daňovom priznaní, a to buď vyplatením na účet, ktorý uvedie do daňového priznania, alebo na svoju adresu.

Prílohou daňového priznania je Potvrdenie o zdaniteľných príjmoch fyzickej osoby zo závislej činnosti na zdaňovacie obdobie rok 2020 od zamestnávateľa/zamestnávateľov, rodný list dieťaťa (prípadne rozhodnutie súdu o osvojení dieťaťa, rozhodnutie súdu o zverení dieťaťa do náhradnej starostlivosti alebo sobášny list a rodný list dieťaťa, ak ide o dieťa druhého z manželov) a ak sa dieťa sústavne pripravuje na povolanie štúdiom, tak aj potvrdenie o návšteve školy alebo potvrdenie o poberaní prídavku na dieťa (potvrdenie o návšteve školy alebo potvrdenie o poberaní prídavku na dieťa nie je potrebné predkladať v prípade, ak dieťa študuje na škole na Slovensku).

Pri spracovaní ročného zúčtovanie zamestnancov, ale aj pri podaní daňového priznania fyzickej osoby k dani z príjmov, či už typu A, ak daňové priznanie podáva zamestnanec alebo typu B, ak daňové priznanie podáva SZČO, je potrebné správne vypočítať výšku daňového bonusu, ktorý sa mení podľa veku dieťaťa. Výška daňového bonusu pre dieťa, ktoré dovŕši hranicu 15 rokov (resp. 18 rokov v prípade daňového bonusu za rok 2024), sa v uvedenej sume uplatní naposledy v tom mesiaci, v ktorom dieťa dovŕši príslušný vek. Nárok na daňový bonus však možno uplatniť najviac do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov podľa § 5 zákona o dani z príjmov (príjmy zo závislej činnosti) alebo do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov podľa § 6 ods. 1 a 2 zákona o dani z príjmov (príjmy z podnikania a z inej samostatnej zárobkovej činnosti).

Vzhľadom na percentuálny limit základu dane (čiastkového základu dane) si nie každý daňovník bude môcť uplatniť daňový bonus v plnej výške. Zamestnávatelia musia pozorne sledovať všetky zmeny zákonov, aby ich vedeli správne uplatniť pri výpočte miezd svojich zamestnancov. Veľkou pomocou je účtovný systém, ktorý tieto zmeny aplikuje v správnom čase.

Príklad uplatnenia daňového bonusu pri rozvedených rodičoch

Manželia sú rozvedení, ale žijú naďalej v spoločnej domácnosti. Dieťa bolo súdom zverené matke. Otec platí na dieťa výživné. Matka je nezamestnaná a nemôže si uplatniť daňový bonus na dieťa, preto o uplatnenie daňového bonusu požiada u svojho zamestnávateľa otec. Dieťa je zverené do starostlivosti matky, ale vo vzťahu k otcovi sa nič nemení, stále ide o jeho vlastné dieťa, ktoré s ním žije v spoločnej domácnosti. Ak sa rodičia dohodli na takomto uplatnení daňového bonusu, zamestnávateľ prizná otcovi daňový bonus na základe dokladu o tejto vzájomnej dohode medzi rodičmi dieťaťa.

Nezdaniteľná časť základu dane na daňovníka

Zamestnávateľ vykoná výpočet dane a súčasne prihliadne na nezdaniteľnú časť základu dane na daňovníka. Ročná suma NČZD je stanovená vo výške 5 753,79 eura. Zamestnanec si mohol mesačne uplatňovať NČZD vo výške 1/12 z 5 753,79 eura, tzn. v sume 479,48 eura. Ak si NČZD uplatňoval celý rok, uplatnila sa mu suma 479,48 * 12 = 5 753,76 eura.

Má nárok na uplatnenie NČZD na daňovníka aj poberateľ starobného dôchodku? Ak je zamestnanec poberateľom starobného dôchodku k 01. 01. 2025, tzn. od začiatku zdaňovacieho obdobia (alebo mu bol dôchodok priznaný spätne), môže si uplatniť NČZD len v RZD (nemôže si ju uplatňovať mesačne). Pokiaľ sa zamestnanec stal poberateľom starobného dôchodku v priebehu roka 2025, NČZD na daňovníka si mohol uplatňovať mesačne po celý rok 2025.

Príspevky na doplnkové dôchodkové sporenie (III. pilier)

Zamestnávateľ vykoná výpočet dane a súčasne prihliadne na nezdaniteľnú časť základu dane, ktorou sú príspevky na doplnkové dôchodkové sporenie (III. pilier) preukázateľne zaplatené v zdaňovacom období.

-

Zamestnanec má podpísanú zmluvu s DDS po roku 2013 a príspevky boli zrážané z výplaty: Program automaticky uplatní NČZD na zaplatené príspevky na DDS (v RZD riadok 04c) v prípade, že má zamestnanec v Personalistike na karte Zrážky v zrážke doplnkové dôch. sporenie.

-

Zamestnanec si platí príspevky na DDS sám: V tomto prípade je potrebné príspevky preukázateľne doložiť, aby ich bolo možné zohľadniť pri ročnom zúčtovaní dane.

Súvisiace aspekty práceneschopnosti

Ukončenie pracovného pomeru počas PN

V kontexte práceneschopnosti je dôležité vedieť, či môže zamestnávateľ ukončiť pracovný pomer v skúšobnej dobe, ak je zamestnanec práceneschopný.

Práceneschopnosť počas skúšobnej doby

Situácia je nasledovná: začiatok pracovného pomeru 1. 1. 2024 (skúšobná doba teda do 31. 3. 2024). Nástup zamestnanca na PN 25. 3. 2024 (t.j. 6 dní pred koncom skúšobnej doby) - PN trvá do 31. 5. 2024. Zamestnávateľ je oprávnený ukončiť pracovný pomer v skúšobnej dobe, a to aj vtedy, ak je zamestnanec práceneschopný. Avšak, existujú určité obmedzenia. Zamestnávateľ nemôže ukončiť pracovný pomer v skúšobnej dobe počas prvých 14 kalendárnych dní dočasnej práceneschopnosti. Ak práceneschopnosť trvá dlhšie ako 14 dní, môže zamestnávateľ ukončiť pracovný pomer v skúšobnej dobe. V tomto prípade môže zamestnávateľ ukončiť pracovný pomer v skúšobnej dobe, ak práceneschopnosť presahuje 14 dní. Musí tak však urobiť písomne a doručiť to zamestnancovi.

Dlhodobá práceneschopnosť a komunikácia so zamestnancom

Zamestnanec je dlhodobo na PN-ke, čo oznámil Sociálnej poisťovni, ale aj zamestnávateľovi. Ale v priebehu roka zamestnanec sa neozval ohľadne jeho zdravotného stavu, nie je ochotný komunikovať, ani telefón nedvíha. Lekárske potvrdenie o ukončení dočasnej pracovnej neschopnosti sme od neho nedostali. Tiež sme nedostali potvrdenie o predlžení PN. Chceli by sme sa opýtať, že aké možnosti má zamestnávateľ v tomto prípade, môže dať výpoveď zamestnancovi poštou?

V prípade, že zamestnanec dlhodobo nekomunikuje a nepredkladá doklady o svojej práceneschopnosti, zamestnávateľ má možnosť doručiť mu výpoveď poštou. Doručenie výpovede by malo byť s doručenkou do vlastných rúk, aby mal zamestnávateľ doklad o jej doručení. Ak sa zamestnanec úmyselne vyhýba prevzatiu výpovede, zamestnávateľ môže postupovať podľa Zákonníka práce, ktorý upravuje doručovanie písomností v takýchto prípadoch.

Porušenie pracovnej disciplíny a práceneschopnosť

Zamestnanec vo funkcii vedúci oddelenia opakovane porušil pracovnú disciplínu a to tým, že mu bolo preukázané opilstvo: dňa 31.08.2020 namerané opakované hodnoty 1,42 mg/l a dňa 14.09.2020 namerané opakované hodnoty 0,90 mg/l. V oboch prípadoch bol vykázaný z pracoviska a kvôli vlastnej bezpečnosti odvezený domov. Podľa nášho názoru je zamestnávateľ oprávnený okamžite skončiť pracovný pomer podľa § 68 Zákonníka práce odst.1 písm. b) za závažné porušenie pracovnej disciplíny. Pracovný pomer vznikol v roku 1983 a zamestnanec žije v spoločnej domácnosti s matkou (91 rokov, ZŤP). Vzhľadom na túto skutočnosť sa zamestnávateľ rozhodol ukončiť pracovný pomer výpoveďou s 2 mesačnou výpovednou lehotou podľa § 63 ods. 1 písm. e) za závažné porušenie pracovnej disciplíny, pretože sú u zamestnanca dôvody, pre ktoré by s ním zamestnávateľ mohol okamžite skončiť pracovný pomer. Od 16.09.2020 je pracovník práceneschopný.

V takýchto prípadoch je dôležité dodržať Zákonník práce. Zamestnávateľ je povinný oboznámiť zamestnanca s dôvodom výpovede a umožniť mu vyjadriť sa k nemu (vzhľadom na PN navštíviť doma - požadovať vyjadrenie a po vyjadrení ihneď predložiť výpoveď). Doručenie výpovede - doma za prítomnosti svedkov, ak odmietne spolupracovať (zatají sa, neotvorí dvere) - následne doručenie poštou doručenkou do vlastných rúk s určením lehoty napr. 5 dní. Ochranná doba - zákaz výpovede sa nevzťahuje na výpoveď danú zamestnancovi z dôvodu závažného porušenia pracovnej disciplíny (§ 64 ods. 3 písm. c) Zákonníka práce).

Nevyčerpaná dovolenka a dlhodobá PN

Zamestnancovi, ktorý je odmeňovaný podľa zákona č. 553/2003 Z.z. o odmeňovaní niektorých zamestnancov pri výkone práce vo verejnom záujme a o zmene a doplnení niektorých zákonov v z. n. p. zostala nevyčerpaná dovolenka jeden deň z roku 2021. Ročný nárok dovolenky podľa kolektívnej zmluvy vyššieho stupňa je 6 týždňov. Zamestnanec v roku 2022 bol PN a PN stále trvá.

V prípade dlhodobej práceneschopnosti môže nastať prepadnutie nároku na dovolenku, ak si ju zamestnanec nevyčerpá v zákonnej lehote. Avšak, Zákonník práce stanovuje určité výnimky, napríklad v súvislosti s prekážkami v práci na strane zamestnanca, kam spadá aj dlhodobá práceneschopnosť. V takýchto prípadoch by zamestnávateľ mal umožniť čerpanie dovolenky po skončení práceneschopnosti. Ak tak neurobí, nárok na dovolenku nezaniká.

Daňové priznanie alebo ročné zúčtovanie dane za rok 2025

Odstupné a práceneschopnosť starostky

Starostka neuspela vo voľbách. Keďže funkciu vykonávala jedno funkčné obdobie, má nárok na odstupné vo výške trojnásobku priemerného mesačného platu. Starostka bola dlhodobo práceneschopná, a to od 16.11.2021 do 14.11.2022. HM za 11/2021 - cca 900 Eur bez PN - predpokladaná HM za 11/2022 (po ukončení PN čerpá dovolenku) - 1 200 Eur - ak odstupné bude vyplatené v novembrovej výplate, čiže v decembri, tak priemerný mesačný plat sa vypočíta ako priemer platu za obdobie 11/2021 - 10/2022, čiže z HM cca 900 Eur/12 kal.mesiacov x 3 = 225 eur?

Výpočet odstupného sa riadi príslušnými právnymi predpismi a kolektívnymi zmluvami. Priemerný mesačný plat sa vypočítava z rozhodujúceho obdobia, ktorým sú spravidla predchádzajúce tri mesiace pred vznikom rozhodujúcej udalosti. Ak bola starostka dlhodobo práceneschopná, do výpočtu priemeru sa započítavajú náhradné doby a príjmy, ktoré by dosahovala, keby bola v práci. Presný výpočet závisí od konkrétnych ustanovení zákona a vnútorných predpisov.

Kúpeľná liečba, PN a rekreačný príspevok

Zamestnanec absolvoval platené liečenie zo ZP, bol práceneschopný. Počas celej doby liečenia ho sprevádzala manželka, ktorá si pobyt financovala zo svojich prostriedkov. Zamestnanec priniesol z kúpelov faktúru vystavenú na jeho meno, t. j. nášho zamestnanca. Celková suma faktúry sa skladala z dvoch čiastkových súm. Jedna suma obsahovala príplatok za nadštandard za ubytovanie, bez akýchkoľvek iných poplatkov a bola priradená k menu nášho zamestnanca. Druhá čiastočná suma bola priradená k menu manželky a obsahovala sumu za kúpeľný pobyt manželky a daň za ubytovanie. Faktúra obsahovala presný dátum ich pobytu.

Je možné považovať príplatok za nadštandard ubytovania nášho zamestnanca za rekreačný poukaz (aj keď bol PN)? Je možné považovať pobyt manželky zamestnanca za pobyt v zmysle § 152a Zákonníka práce a spĺňa manželka podmienky na vyplatenie rekreačného poukazu v sume 275 € z našej spoločnosti?

Rekreačný príspevok je upravený v § 152a Zákonníka práce a vzťahuje sa na zamestnanca a jeho rodinných príslušníkov, ktorí sa zúčastnia na rekreácii. Aj keď bol zamestnanec počas kúpeľnej liečby na PN, príplatok za nadštandard ubytovania môže byť za určitých podmienok považovaný za oprávnený náklad na rekreáciu. Podmienky na uplatnenie rekreačného poukazu pre manželku závisia od toho, či spĺňa definíciu rodinného príslušníka a či jej pobyt spĺňa podmienky stanovené zákonom, vrátane minimálnej dĺžky pobytu. Vlastná úhrada pobytu manželky nie je prekážkou pre uplatnenie príspevku, ak sú splnené ostatné podmienky.

tags: #rocne #zuctovanie #dani #vplyv #pn