Zamestnanecké výhody (benefity) poskytované zamestnávateľmi sú efektívnym nástrojom na posilnenie motivácie zamestnancov. Medzi najčastejšie poskytované benefity patria rôzne formy príspevkov zamestnávateľov zamestnancom na stravovanie, služobný telefón, príspevok pri životnom jubileu, príspevok na doplnkové dôchodkové pripoistenie, na kultúru, vzdelávanie, ale aj príspevok na športové a rekreačné účely. Zamestnávatelia sa snažia poskytnúť zamestnancom aj ďalšiu motiváciu, a to možnosť použiť ich vlastné alebo prenajaté rekreačné, zdravotnícke, vzdelávacie, predškolské, telovýchovné alebo športové zariadenia.

V tomto príspevku sa venujeme vyčleneným zamestnaneckým výhodám, zamestnávateľom poskytnutým vymedzeným vlastným zariadeniam, resp. ich prenájmu.

Rekreačné zariadenia a ich využitie

Podľa § 5 ods. 7 písm. d) zákona č. 595/2003 Z. z. sa za vyživované dieťa považuje nezaopatrené dieťa zamestnanca, dieťa vlastné, osvojené, prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu a dieťa druhého z manželov. Nezaopatrené dieťa vymedzuje zákon č. 600/2003 Z. z. o prídavku na dieťa a o zmene a doplnení zákona č. 461/2003 Z. z.

Podľa znenia zákona o dani z príjmov účinného do 31. decembra 2005 bolo možné uplatňovať oslobodenie od dane iba v prípadoch, ak zamestnávateľ poskytol zariadenia vo forme používania vlastných zariadení. Zamestnávateľ za účelom športového vyžitia a relaxácie vlastných zamestnancov prenajal v júni 2005 tenisový kurt na 5 hodín. Zamestnávateľ použil na úhradu prenájmu cudzieho zariadenia prostriedky sociálneho fondu, prepočítal cenu za prenájom tenisového kurtu na jednotlivých zamestnancov, ktorí sa zúčastnili tohto športového podujatia.

Od 1. januára 2006 nadobudol účinnosť zákon č. 534/2005 Z. z., ktorý menil a dopĺňal zákon o dani z príjmov. Tento zákon zmenil aj znenie uvedeného ustanovenia; aj v prípade prenájmu cudzieho zariadenia zamestnávateľom je už u zamestnanca, resp. manželky a detí na účely zákona o dani z príjmov považovaných za vyživované osoby, použitie takéhoto zariadenia oslobodené od dane. Cieľom zmeny bolo odstrániť znevýhodňovanie zamestnancov „malých“ zamestnávateľov, ktorí nevlastnili vlastné zariadenie a zjednodušiť administratívnu náročnosť sledovania účasti zamestnancov, u ktorých bolo plnenie zdaniteľným príjmom.

Použitím takého zariadenia sa rozumie použitie zariadenia zamestnávateľa v jeho vlastníctve a zariadenia, ktoré má zamestnávateľ v prenájme. Ak zamestnávateľ v rámci poskytnutia ustanoveného zariadenia zamestnancovi poskytuje bezodplatne aj iné služby, napr. stravu, aktivity, poistenie, také zvýhodnenie poskytnuté zamestnancovi sa nepovažuje za poskytnutie zariadenia uvedeného v § 5 ods. 7 písm. d) zákona o dani z príjmov. V danom prípade, ak uvedené plnenie nemožno oslobodiť podľa iného ustanovenia zákona o dani z príjmov, je takéto plnenie podľa § 5 ods. 2 ZDP zdaniteľným príjmom zamestnanca, ktorý zamestnávateľ ocení v súlade s § 2 písm. c) zákona o dani z príjmov a zdaní v súlade s § 35 zákona o dani z príjmov.

Použitím zariadenia sa rozumie použitie zariadenia zamestnávateľa v jeho vlastníctve a zariadenia, ktoré má zamestnávateľ v prenájme, t. j. ide o poskytnutie zariadenia, resp. jeho časti, za ktoré zamestnávateľ zaplatí úhradu za prenájom (náklady za prevádzku a použitie priestorov, zariadenia - prístrojov napr. bio-lampy, inhalačných prístrojov a pod.), nie o nákup služieb. Ide o zariadenia a prístroje, ktoré môže zamestnanec použiť sám bez asistencie. Pri výkone masáže ide o službu, nie o použitie zariadenia.

Nie je možné oslobodiť od dane rekreačné poukazy poskytnuté zamestnávateľom aj prostredníctvom cestovných kancelárií, permanentky na plaváreň, do fitcentra či solária. Zamestnávateľ v januári 2010 poskytol zamestnancovi permanentku do mestskej krytej plavárne. V uvedenom prípade nejde o použitie zariadenia, ale o fyzický výkon masáže, tzn., že zakúpenie lístka do rehabilitačného centra na masáže je pre zúčastnených zamestnancov zdaniteľným plnením, ktoré sa zdaní v úhrne ich príjmov v mesiaci poskytnutia lístka. Oslobodenie zakúpených poukazov do príslušného zariadenia sa uplatní len v prípade zariadenia prenajatého zamestnávateľom (resp. vo vlastnom zariadení) na určité časové obdobie (napr. deň v týždni).

Zamestnávateľ uzatvoril písomnú dohodu s neďalekou základnou školou o prenájme telocvične jedenkrát týždenne na dve hodiny. V tomto prípade ide o prenájom cudzieho zariadenia. Mesačné nájomné uhradil zamestnávateľ bezhotovostne z prostriedkov sociálneho fondu.

Zamestnávateľ prostredníctvom cestovnej kancelárie poskytol svojim zamestnancom a ich rodinným príslušníkom rekreačné poukazy do Vysokých Tatier. Od dane je oslobodené len plnenie, ktoré je poskytnuté vo forme použitia vlastného zariadenia zamestnávateľa alebo prenajatého zariadenia zamestnávateľom, nevzťahuje sa na rekreačné poukazy poskytnuté prostredníctvom cestovnej kancelárie, ktoré zakúpi zamestnávateľ svojim zamestnancom.

Zamestnávateľ vybudoval v Nízkych Tatrách vlastné rekreačné zariadenie, ktoré počas roka slúži na doškoľovanie zamestnancov, v ojedinelých prípadoch aj na rekreačné účely. V mesiaci apríl 2010 zamestnávateľ poskytoval zamestnancovi pri príležitosti životného jubilea týždenný rekreačný pobyt v tomto zariadení. Pobytu sa zúčastnila aj družka zamestnanca so svojou dcérou, študentkou vysokej školy. Všetkým účastníkom bol pobyt zamestnávateľom poskytnutý bezodplatne, stravu si hradili samostatne. V tomto prípade len použitie zariadenia zamestnávateľa, pobyt detí vo vlastnom zariadení zamestnávateľa je príjem zo závislej činnosti oslobodený od dane.

Zamestnávateľ obchoduje s poľským zahraničným partnerom. V zimnom období tento obchodný partner ponúkol piatim zamestnancom zamestnávateľa na území Poľskej republiky možnosť zimnej lyžovačky v jeho vlastnom poľskom rekreačnom zariadení, za ním vyčíslený poplatok. Zamestnávateľ za zamestnancov a ich rodinných príslušníkov uhradil poplatok obchodnému partnerovi. K prenájmu zariadenia zo strany zamestnávateľa nedošlo, ubytovanie mali účastníci poskytnuté bezplatne, stravu a ďalšie náklady si hradili sami.

Zamestnávateľ vlastní fitnes centrum a poskytne toto zariadenie na využitie svojim zamestnancom a ich rodinám za symbolický poplatok. Nepeňažný príjem zamestnanca plynúci z cenového rozdielu oproti bežnej cene vstupného je oslobodený od dane. Zamestnávateľ prenajme od majiteľa fitnes centrum a poskytne toto zariadenie na využitie svojim zamestnancom za symbolický poplatok. Iný zamestnávateľ postupuje tak, že zakúpi vstupenky do fitnes centra, ktoré dá zamestnancom, resp. prepláca vstupenky, ktoré si zamestnanci sami zakúpia u prevádzkovateľa fitnes centra. Náklady zamestnávateľa na prevádzku takéhoto zariadenia budú daňovými nákladmi podľa §21 ods.1 písm. f), čiže náklady nad príjmy od zamestnancov nie sú daňovými nákladmi. Do týchto nákladov sa zahŕňajú aj odpisy vlastného zariadenia.

Spoločnosť poskytuje ubytovanie vo vlastnom rekreačnom zariadení výhradne vlastným zamestnancom a ich rodinným príslušníkom. Ak vlastné rekreačné zariadenie zamestnávateľa spĺňa podmienky ustanovené v §2 písm. d) zákona č.91/2010 Z. z. Čiže, ak by chcel zamestnávateľ poskytnúť príspevok na rekreáciu zamestnancom vo vlastnom ubytovacom zariadení vo výške 55% z hodnoty rekreácie max. do sumy 275€, vlastne by to preplatil sám sebe, musí splniť podmienky podľa §152a Zákonníka práce (vrátane prevádzkovania činnosti ubytovacie služby a úhrady dane za ubytovanie).

Ak spoločnosť poskytuje ubytovanie vo vlastnom rekreačnom zariadení výhradne vlastným zamestnancom a ich rodinným príslušníkom, a ak vlastné rekreačné zariadenie spĺňa podmienky ustanovené v § 2 písm. d) zákona č. 91/2010 Z. z. o podpore cestovného ruchu, potom výdavky na rekreáciu po splnení podmienok uvedených v § 152a ZP budú u zamestnávateľa daňovým výdavkom.

Ak pobyt pre zamestnanca na 7 dní na chate zamestnávateľa stojí pre neho a jeho manželku s deťmi 500 €, zamestnávateľ preplatí zamestnancovi 275 € (55 % z 500 €) podľa Zákonníka práce a zároveň môže poskytnúť príspevok na použitie zariadenia zamestnávateľa podľa podmienok interného predpisu sociálnej politiky zamestnávateľa napr. v sume 100 €, ktorý tiež nepodlieha zdaneniu na strane zamestnanca a je daňovým výdavkom zamestnávateľa, napr. cez sociálny fond.

Príspevok na rekreáciu podľa Zákonníka práce

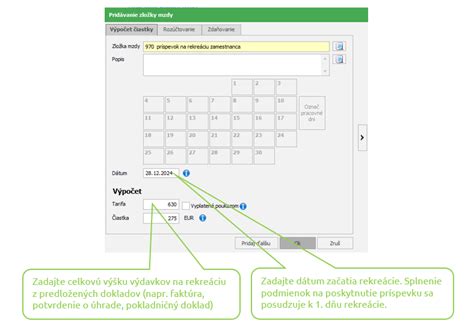

Príspevky na rekreáciu zamestnancov predstavujú významný benefit, ktorý môže zamestnávateľ poskytovať. Príspevok na rekreáciu podľa Zákonníka práce je daňovým výdavkom zamestnávateľa od 1. januára 2019. Zamestnávateľ, ktorý zamestnáva viac ako 49 zamestnancov, má povinnosť poskytnúť zamestnancovi, ktorého pracovný pomer trvá nepretržite najmenej 24 mesiacov, na jeho žiadosť príspevok na rekreáciu. Výška príspevku je 55 % z oprávnených výdavkov, najviac však 275 eur za kalendárny rok. Zamestnávateľ, ktorý zamestnáva menej ako 50 zamestnancov, môže príspevok na rekreáciu poskytnúť za rovnakých podmienok a v rovnakom rozsahu.

Dôležité je, že splnenie podmienok na poskytnutie príspevku sa posudzuje ku dňu začatia rekreácie. Počet zamestnávaných zamestnancov sa určuje ako priemerný evidenčný počet zamestnancov za predchádzajúci kalendárny rok. Ak má zamestnanec dohodnutý pracovný pomer na kratší pracovný čas, najvyššia suma príspevku sa znižuje v pomere zodpovedajúcom kratšiemu pracovnému času.

Od 1. januára 2025 sa rozšíril rozsah oprávnených výdavkov aj na rodiča zamestnanca alebo jeho manžela. Dôvodom je zintenzívnenie podpory domáceho cestovného ruchu a maximalizácia využívania rekreačného poukazu.

Oprávnené výdavky na rekreáciu

Za oprávnené výdavky sa považujú napríklad služby cestovného ruchu spojené s ubytovaním najmenej na dve prenocovania na území Slovenskej republiky, stravovacie služby, služby cestovných kancelárií a agentúr, sprievodcovské služby, prepravné služby (cestná, železničná, lodná, letecká doprava, lanovky a vleky), informačné služby, športovo-rekreačné služby, kúpeľné a zdravotné služby, wellness služby a služby cestovného poistenia.

Preukazovanie oprávnených výdavkov

Zamestnanec je povinný preukázať zamestnávateľovi oprávnené výdavky na rekreáciu najneskôr do 30 dní odo dňa skončenia rekreácie predložením účtovných dokladov, ktorých súčasťou musí byť označenie zamestnanca. Účtovné doklady a ich náležitosti sú definované v § 10 zákona o účtovníctve. Pokladničný doklad musí obsahovať povinné údaje podľa § 8 zákona č. 289/2008 Z. z. o používaní ERP. Ak príjmový pokladničný doklad spĺňa všetky náležitosti účtovného dokladu, je akceptovateľný aj pre účely poskytnutia príspevku na rekreáciu. Za účtovný doklad možno považovať aj zmluvu o ubytovaní, ak obsahuje všetky náležitosti účtovného dokladu a označenie zamestnanca. Súčasťou zmluvy musí byť aj potvrdenie ubytovacieho zariadenia o poskytnutí ubytovania, ak to nevyplýva priamo zo zmluvy alebo dokladu o zaplatení.

Prioritne by mali byť oprávnené výdavky na rekreáciu zaplatené z účtu zamestnanca. Ak sú výdavky uhradené z účtu manžela/manželky, je to akceptovateľné v prípade bezpodielového spoluvlastníctva manželov.

Podľa § 152a ZP ide o ubytovanie najmenej na dve prenocovania, ale nie je tam väzba na jedno ubytovacie zariadenie. Ani z definície prenocovania nevyplýva, že má ísť o dve za sebou idúce prenocovania v jednom ubytovacom zariadení.

Sociálny fond a jeho využitie

Sociálny fond tvoria finančné prostriedky, ktoré sa používajú na realizáciu podnikovej sociálnej politiky v oblasti starostlivosti o zamestnancov. Každý zamestnávateľ je povinný tvoriť sociálny fond, ak zamestnáva čo i len jedného zamestnanca na pracovný pomer. Povinný minimálny prídel je 0,6 % zo základu, ktorým je súhrn hrubých miezd zúčtovaných zamestnancom na výplatu. Maximálna výška tvorby fondu je 1,5 % zo základu (povinný prídel 1 % + ďalší prídel 0,5 %).

Podľa § 7 ods. 1 písm. d) zákona č. 152/1994 Z. z. môže zamestnávateľ poskytovať zamestnancom príspevky zo sociálneho fondu na rekreačné pobyty a na služby, ktoré zamestnanec využíva na regeneráciu pracovnej sily. Príspevok je možné poskytovať na základe individuálne predložených dokladov o účasti na rekreácii alebo paušálne, ak je takáto možnosť dohodnutá v zásadách pre tvorbu a použitie sociálneho fondu.

Príspevky na rekreáciu, ktoré zamestnávateľ poskytne zamestnancovi, sú oslobodené od dane z príjmov a odvodového zaťaženia. Pre zamestnávateľa sú príspevky na rekreáciu daňovým výdavkom.

Niektorí zamestnávatelia poskytujú na rekreáciu príspevky aj nad rámec zákonného limitu, pričom často siahajú do prostriedkov sociálneho fondu. Sumy nad 275 € ročne však už nie sú oslobodené od dane.

Príspevky zo sociálneho fondu na účely rekreácie sú tiež povoleným spôsobom čerpania sociálneho fondu podľa zákona č. 152/1994 Z. z. §7 ods. 1 písm. d). Príspevky na stravovanie zo sociálneho fondu: Od dane je oslobodená hodnota stravy poskytovaná zamestnávateľom zamestnancovi na spotrebu na pracovisku alebo v rámci stravovania prostredníctvom iných subjektov. Od dane je tiež oslobodený príspevok na stravovanie poskytnutý zo sociálneho fondu nad rozsah zákonníka práce. Poskytnutý peňažný príspevok, aj v prípade ak je poskytnutý zo sociálneho fondu, je v plnom rozsahu zdaňovaný.

Príspevok na športovú činnosť dieťaťa

Od 1. januára 2020 je daňovým výdavkom zamestnávateľa aj príspevok na športovú činnosť dieťaťa zamestnanca.

V prázdninovom období zamestnávateľ každoročne organizuje pre deti zamestnancov detskú rekreáciu. Zamestnávateľ poskytuje zamestnancom príspevok zo sociálneho fondu na rekreáciu, ktorá sa uskutočňuje vo vlastnom zariadení tohto zamestnávateľa, vo výške 50 € na jedno dieťa. Stravovanie detí uhrádzajú rodičia, zamestnávateľ objednáva autobus v hodnote 90 €, týmto zabezpečuje dopravu všetkých detí do zariadenia.

Daňové aspekty a príklady z praxe

Príspevky na rekreáciu, ktoré zamestnávateľ poskytne zamestnancovi, sú oslobodené od dane z príjmov a odvodového zaťaženia. Pre zamestnávateľa sú príspevky na rekreáciu daňovým výdavkom. Tvorba sociálneho fondu je daňovým výdavkom za predpokladu, že tak ustanovuje zákon o sociálnom fonde. Za daňový výdavok je považovaná tvorba fondu len vo výške stanovenej zákonom - 1,5 %.

Príklady z praxe

Príklad 1: Rekreácia začala v roku 2018 a skončila v roku 2019

Ak rekreácia začala 28. decembra 2018 a trvala do 6. januára 2019, pričom preddavok bol zaplatený 28. decembra 2018 a doplatok 6. januára 2019, príspevok na rekreáciu nemožno oslobodiť od dane. Príspevok v sume 60,50 €, ktorý je u zamestnanca zdaniteľný príjem, môže byť daňovým výdavkom len ak sú splnené ustanovené podmienky.

Príklad 2: Rekreácia začala v roku 2019

Ak rekreácia začala 2. januára 2019 a trvala do 6. januára 2019, pričom preddavok bol zaplatený 28. decembra 2018 a doplatok 6. januára 2019, zamestnanec má nárok na príspevok na rekreáciu v sume 55 % z oprávnených výdavkov, ktoré musí zamestnávateľovi preukázať. Príspevok je u zamestnávateľa daňovým výdavkom.

Príklad 3: Preddavok a doplatok na rekreáciu

Ak zamestnanec priložil k žiadosti o príspevok hotelový účet s označením zamestnanca, z ktorého je zrejmé, že ubytovacie zariadenie zamestnancovi vyúčtovalo 600 €, pričom 400 € zaplatil ako preddavok pred uskutočnením rekreácie zo svojho bankového účtu a doplatok 200 € zaplatil v hotovosti v ubytovacom zariadení, ktorý preukázal dokladom z ERP, potom tieto doklady spĺňajú ustanovené podmienky v § 152a ZP. Zamestnanec však musí preukázať úhradu zálohovej platby.

Príklad 4: Poskytovanie preddavku na rekreáciu

Ak zamestnávateľ poskytuje zamestnancom preddavok na rekreáciu, o tomto preddavku síce účtuje, ale zúčtuje ho až v momente vyúčtovania so zamestnancom. Ak sú splnené všetky ustanovené podmienky v § 152a ZP, potom príspevok na rekreáciu za kalendárny rok (preddavok + doplatok, max. 275 €) predstavuje pre zamestnanca príjem oslobodený od dane a pre zamestnávateľa daňový výdavok. Ak však ustanovené podmienky nie sú splnené, preddavok na rekreáciu zamestnancovi zdaní.

tags: #rekreacne #zariadenia #a #socialny #fond