Rekreačný príspevok, často nazývaný aj rekreačný poukaz, patrí medzi pracovné benefity, ktoré sa rozhodne oplatí využiť. Je to špecifická forma príspevku na rekreáciu, ktorý môžu/musia zamestnávatelia poskytovať svojim zamestnancom na úhradu nákladov spojených s rekreáciou na Slovensku. Tento príspevok bol zavedený s účinnosťou od 1. januára 2019 s cieľom podporiť domáci cestovný ruch a umožniť zamestnancom relaxovať v domovskej krajine.

Rekreačné poukazy prinášajú zamestnancom niekoľko výhod. V prvom rade ide o finančnú úsporu v súvislosti s vynaloženými nákladmi na rekreáciu, či rôzne podporované aktivity. Poskytovanie rekreačných poukazov je jedným zo žiadaných benefitov a môže zvýšiť spokojnosť a lojalitu zamestnancov, čo prispieva k lepšej pracovnej atmosfére. Rekreácia a oddych sú dôležité pre fyzické a duševné zdravie, čo zase vedie k zvýšenej produktivite a k zníženiu stresu zamestnancov.

Kto má nárok na rekreačný poukaz?

Nárok na rekreačný poukaz majú zamestnanci, ktorých pracovný pomer trvá nepretržite najmenej 24 mesiacov. Zamestnávateľ, ktorý zamestnáva viac ako 49 zamestnancov, má povinnosť tento príspevok poskytnúť. Ten, ktorý zamestnáva menej zamestnancov (do 49 zamestnancov), ho poskytnúť môže, ale nemusí - v tomto prípade je to na báze dobrovoľnosti. Ak ho ale poskytuje, platia rovnaké pravidlá, limity aj dokladovanie. Nárok na príspevok máte aj v prípade, ak pracujete na kratší pracovný čas. V tom prípade sa ročný limit 275 € primerane kráti podľa úväzku. Zamestnanec si môže uplatniť náhradu do výšky 55 % oprávnených výdavkov, maximálne však 275 eur ročne.

Ak zamestnanec pracuje u dvoch zamestnávateľov súčasne a u obidvoch spĺňa stanovené podmienky na poskytnutie príspevku na rekreáciu, môže si tento príspevok uplatniť len u jedného z nich. Zamestnávateľ nesmie žiadnym spôsobom znevýhodniť zamestnanca, ktorý o príspevok požiada, oproti tomu, ktorý oň nežiada. Príspevok navyše môžu čerpať aj zamestnanci na materskej alebo rodičovskej dovolenke. Naopak, osoby dlhodobo uvoľnené na výkon verejnej funkcie, ako napríklad starostovia či primátori, už na tento benefit nárok nemajú.

Rozšírenie okruhu osôb od 1. januára 2025

Od 1. januára 2025 sa okruh osôb, ktoré môžu rekreačný poukaz využiť, rozšíril aj na rodičov zamestnanca (musia byť uvedení v rodnom liste). Zamestnanec sa pritom nemusí rekreácie zúčastniť. Rodičia môžu príspevok využiť sami alebo s manželom/manželkou, prípadne s osobou žijúcou v spoločnej domácnosti. Ak si rodič pobyt hradí sám, zamestnanec mu môže výdavky preplatiť a následne požiadať zamestnávateľa o refundáciu. Toto je nutné, pretože príspevok na rekreáciu sa poskytuje len zamestnancovi a základom je pracovný pomer zamestnanca so zamestnávateľom. Rodič zamestnanca nemá k zamestnávateľovi žiadny právny vzťah. Dôležité je tiež preukázanie vzťahu medzi zamestnancom a osobou, ktorá poukaz využíva, napríklad rodným listom.

Okrem samotného zamestnanca a rodičov majú na rekreačný poukaz nárok aj rodinní príslušníci, teda manžel, manželka a deti, ako aj osoby, ktoré so zamestnancom žijú v spoločnej domácnosti.

Na čo všetko sa dá rekreačný poukaz využiť?

Rekreačný poukaz môžete využiť na rôzne aktivity a služby spojené s rekreáciou na Slovensku. V prvom rade musí ísť o rekreáciu na území Slovenskej republiky. Nesmie ísť o rekreáciu v zahraničí, aj keby to bolo len kúsok za hranicami. Dôležitou podmienkou je aj to, že musí ísť o pobyt s ubytovaním minimálne na dve noci.

Rekreačný poukaz môže byť využitý na:

- Služby cestovného ruchu s ubytovaním.

- Pobytové balíky.

- Ubytovanie s možnosťou stravovania.

- Organizované aktivity počas školských prázdnin pre deti zamestnanca (deti navštevujúce základnú školu alebo niektorý z prvých štyroch ročníkov gymnázia s osemročným vzdelávacím programom).

Súčasťou pobytu môžu byť aj:

- Cestovné služby (vlak, autobus, lanovka), ak súvisia s ubytovaním.

- Športovo-rekreačné služby.

- Kúpeľné a zdravotné služby (pokiaľ súvisia s pobytom a nie sú nariadené lekárom).

- Služby cestovného poistenia.

- Wellness, skipassy a samozrejme strava (ak je súčasťou pobytu).

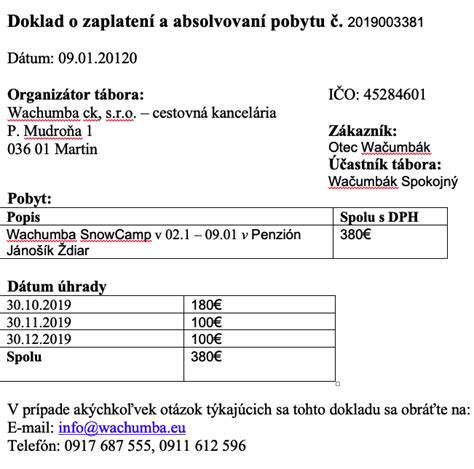

Ak si radi necháte poradiť od odborníkov a preferujete cestovanie s cestovnými kanceláriami, určite vás poteší, že rekreačný poukaz je možné využiť aj v niektorých z nich. Ak nepatríte k milovníkom cestovania a najlepšie si oddýchnete doma, svoj rekreačný poukaz môžete využiť na zaplatenie tábora pre vaše deti. Je len na vás, aký typ tábora zvolíte.

5 výziev života na Slovensku | Pohľad cudzinca

Ako požiadať o príspevok a aké sú limity?

Žiadosť o príspevok na rekreáciu treba podať písomne, nevzniká automaticky - je potrebné oň požiadať. Zamestnávateľ vám v rámci rekreačného príspevku preplatí 55 % z oprávnených výdavkov, najviac však do výšky 275 eur za jeden kalendárny rok. Ak za pobyt zaplatíte napríklad 300 eur, 55 % z tejto sumy je 165 eur. Zamestnávateľ vám vyplatí túto sumu a o zvyšnú časť môžete požiadať v rámci ďalšieho pobytu. Ak vás pobyt vyjde 600 eur, 55 % z tejto sumy je 330 eur. Rekreačný poukaz nemusíte vyčerpať celý naraz. Príspevok si môžete pokojne rozdeliť na viacero dovoleniek.

Po absolvovaní rekreácie potom zamestnávateľovi predložíte požadované doklady o oprávnených výdavkoch (napr. faktúry, účty) na preplatenie príspevku. Doklady na refundáciu treba predložiť najneskôr do 30 dní od skončenia rekreácie. Splnenie podmienok na poskytnutie príspevku na rekreáciu sa posudzuje ku dňu začatia rekreácie.

Príklady výpočtu príspevku

Nižšie je uvedená tabuľka s príkladmi výpočtu rekreačného príspevku v závislosti od výšky oprávnených výdavkov a maximálneho limitu 275 €.

| Oprávnené výdavky na rekreáciu (€) | 55 % z oprávnených výdavkov (€) | Maximálna výška príspevku (€) | Výška vyplateného príspevku (€) |

|---|---|---|---|

| 300 | 165 | 275 | 165 |

| 500 | 275 | 275 | 275 |

| 600 | 330 | 275 | 275 |

| 1000 | 550 | 275 | 275 |

Rekreačný príspevok a pracovná neschopnosť (PN)

Častou otázkou je, či má zamestnanec nárok na rekreačný poukaz, ak je počas rekreácie práceneschopný. Počas doby práceneschopnosti je zamestnanec povinný dodržiavať liečebný režim stanovený lekárom. Ak je zamestnanec na liečení v kúpeľoch nariadenom zdravotnou poisťovňou, nejde o rekreáciu a nemožno aplikovať ustanovenia § 152a Zákonníka práce.

Nárok na príspevok na rekreáciu majú aj zamestnanci na materskej alebo rodičovskej dovolenke a osoba, ktorá je dočasne pracovne neschopná, pretože podmienky podľa § 152a Zákonníka práce sa vzťahujú na dobu trvania pracovného pomeru ku dňu rekreácie. Avšak, osoba, ktorá je dočasne pracovne neschopná, nemôže rekreáciou porušiť svoj liečebný režim.

Kúpeľná liečba a rekreačný poukaz

Ak je zamestnanec na liečení určenom zdravotnou poisťovňou a musí dodržiavať liečebný plán, procedúry a iné pravidlá určené ošetrujúcim lekárom, nejde o rekreáciu a v tomto prípade sa neaplikujú ustanovenia Zákonníka práce. To znamená, že ak zamestnanec bol v kúpeľoch počas dovolenky/PN a bude žiadať o príspevok na rekreáciu (výdavky vynaložené na ubytovanie), potom vznikne tomuto zamestnancovi nárok na príspevok na rekreáciu len vtedy, ak zamestnancovi nebola táto kúpeľná starostlivosť nariadená lekárom, resp. ak takýto pobyt nespĺňa charakter dobrovoľnej rekreácie, kde si sám rekreant určuje obsahovú náplň svojho odpočinku.

OČR a rekreačný poukaz

Počas trvania OČR (ošetrovanie člena rodiny) musí zamestnanec dodržiavať účel OČR (osobné a celodenné ošetrovanie chorého dieťaťa). Toto obdobie nemožno považovať za rekreáciu. Ak zamestnankyňa bola s dcérou na liečení počas letných prázdnin a čerpala na ňu OČR, pričom liečenie preplatila zdravotná poisťovňa a ona si všetko hradila sama, zamestnávateľ jej správne odmietol poskytnúť príspevok na rekreáciu za daný pobyt.

Problémy a prekvapenia pri uplatňovaní rekreačných poukazov

Pri uplatňovaní rekreačných poukazov sa môžu vyskytnúť rôzne problémy a prekvapenia. Je dôležité vedieť, ako správne postupovať, aby zamestnávateľ príspevok preplatil.

Úhrada výdavkov

Podľa Zákonníka práce sú preukázanými výdavkami výdavky zamestnanca. Úhrada výdavkov na rekreáciu má byť zaplatená z účtu zamestnanca. Akceptovateľná je úhrada z účtu druhého manžela v prípade manželov s bezpodielovým spoluvlastníctvom manželov. Situácia, keď môže byť akceptovaný aj iný účet, je účet manželky/manžela, a to v prípade, že majú bezpodielové spoluvlastníctvo manželov, čo znamená, že všetky financie sú ich spoločnými financiami.

Príklad: Ak Dana zaplatila dovolenku synovi, ktorý uhradil rekreáciu zo svojho účtu v banke, a Dana mu dodatočne vložila peniaze na účet, úhrada výdavkov na rekreáciu nebola zaplatená z účtu zamestnanca. V takomto prípade zamestnávateľ nemusí príspevok preplatiť.

Doklady o výdavkoch

Nezabúdajte na to, že ak chcete požiadať o príspevok na rekreáciu, všetky výdavky musia byť preukázané dokladom. Doklad musí byť použiteľný ako účtovný doklad a musí z neho byť jasné, že ide o oprávnenú rekreáciu. V doklade musí byť uvedené meno osoby, ktorá za rekreáciu zaplatila. Zamestnanec preukazuje oprávnené výdavky predložením účtovných dokladov, ktorých súčasťou musí byť označenie zamestnanca.

Dovolenka cez zľavový portál: Nie je chybou ísť na dovolenku cez zľavový portál. Ak si kupujete pobyt cez zľavový portál, dostávate tzv. voucher, ktorý je IBA objednávka. Ak ubytovacie zariadenie vystaví iba Potvrdenie o absolvovaní rekreačného pobytu v zariadení, tento doklad nestačí.

Premeškanie lehoty: Ak zamestnanci premeškajú 30-dňovú lehotu na predloženie dokladov, zamestnávateľ im nemusí príspevok na rekreáciu poskytnúť. Ak však zamestnávateľ príspevok poskytne aj po premeškaní lehoty, nemusí sa obávať, pretože môže zahrnúť tieto výdavky do daňových výdavkov podľa §19 odsek 2 písm. d) zákona o dani z príjmov.

Označenie zamestnanca na dokladoch: Pre uplatnenie príspevku na rekreáciu zamestnanca nepostačuje doklad s označením dieťaťa, ktoré sa zúčastnilo tábora. Ak zariadenie, ktoré organizuje detské tábory, nevystavuje vyúčtovací doklad, zamestnanec môže úhradu preukázať účtovným dokladom s jeho označením (výpis z bankového účtu) plus doklad o účasti dieťaťa na organizovaných viacdenných aktivitách alebo zotavovacích podujatiach. Za účtovný doklad nemožno považovať napr. vyplnenú prihlášku.

Rekreácia a chata bez živnostenského oprávnenia: Za oprávnené výdavky nemožno považovať úhrady vykonané na základe účtovného dokladu, ktorý zamestnancovi vystavila osoba, ktorá nemá živnostenské oprávnenie. Ak zamestnanec predloží zamestnávateľovi doklad vystavený osobou, ktorá prenajíma nehnuteľnosť bez živnostenského oprávnenia, zamestnávateľ nemusí takýto doklad uznať.

Zneužitie rekreačných poukazov

Pozor však na zneužitie rekreačných poukazov! Doklady o výdavkoch na rekreáciu sa neupravujú a rekreačný poukaz sa nemôže použiť osobami, ktoré nemajú nárok, napríklad priateľmi alebo vzdialenými príbuznými, ktorí nežijú v spoločnej domácnosti so zamestnancom. Poukaz sa musí použiť na aktivity alebo služby, ktoré spĺňajú podmienky zákona, čiže nie napríklad na nákupy alebo služby mimo rekreačných zariadení. V týchto prípadoch zamestnávateľ môže požadovať vrátenie neoprávnene využitých finančných prostriedkov. Taktiež môže voči zamestnancovi uplatniť disciplinárne opatrenia, ktoré môžu zahŕňať napomenutie, zníženie mzdy alebo v extrémnych prípadoch aj ukončenie pracovného pomeru.

Daňové zvýhodnenie

Príspevok na rekreáciu, ktorý zamestnávateľ poskytuje zamestnancovi, je oslobodený od dane z príjmov. Pre zamestnávateľa sú tieto príspevky daňovo uznateľným výdavkom, ak sú poskytované v súlade so Zákonníkom práce. To znamená, že zamestnávateľ si môže tieto náklady odpočítať z daňového základu.

tags: #rekreacne #poukazy #praceneschopnost