Druhý pilier predstavuje systém dôchodkového sporenia, v ktorom si sporiteľ vytvára vlastné úspory na osobnom účte. Vstup do II. piliera vám umožňuje presmerovať časť povinných odvodov na osobné dôchodkové sporenie. Tieto prostriedky sa investujú dlhodobo a zostávajú vo vlastníctve sporiteľa. Ide o spôsob, ako si popri štátnom dôchodku vytvoriť vlastnú finančnú rezervu na budúcnosť.

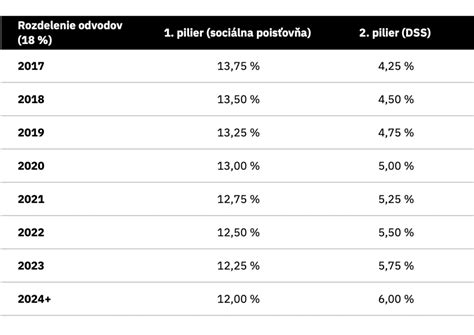

Časť povinných príspevkov na starobné dôchodkové sporenie sa nepoužíva na priebežné financovanie, ale je dlhodobo investovaná v dôchodkových fondoch. Výška budúceho dôchodku je tak ovplyvnená nielen systémom verejného dôchodkového poistenia, ale aj vývojom investícií.

Základné princípy a rozdiely medzi I. a II. pilierom

Základné princípy dôchodkového sporenia v druhom pilieri sú:

- časť odvodov smeruje na osobný účet sporiteľa,

- úspory sa investujú prostredníctvom fondov,

- sporiteľ zostáva vlastníkom nasporených prostriedkov,

- cieľom je dlhodobé zhodnocovanie na dôchodok.

Na rozdiel od prvého piliera nejde o priebežný systém. Dôchodkové sporenie v II. pilieri vytvára osobný majetok, ktorý lepšie reaguje na demografický vývoj. Práve kombinácia štátneho dôchodku a vlastných úspor zvyšuje finančnú istotu v starobe.

Rozdiel medzi I. a II. pilierom spočíva najmä v spôsobe financovania a vlastníctve úspor. Prvý pilier funguje na princípe solidarity, kde odvody pracujúcich financujú súčasných dôchodcov. Druhý pilier umožňuje vytvárať osobné úspory, ktoré sa dlhodobo investujú a patria sporiteľovi.

II. pilier dopĺňa dôchodok zo systému verejného dôchodkového poistenia o vlastné úspory sporiteľa a prispieva k znižovaniu závislosti od verejných financií. Vďaka investovaniu vzniká priestor na vyššie zhodnotenie, najmä pri dlhodobom sporení. Kombinácia oboch pilierov zvyšuje stabilitu budúceho dôchodku.

| Kritérium | I. pilier | II. pilier |

|---|---|---|

| Typ systému | Priebežný systém | Osobné sporenie |

| Vlastníctvo úspor | Štát | Sporiteľ |

| Spôsob financovania | Odvody pracujúcich | Investovanie odvodov |

| Vplyv demografie | Vysoký | Nízky |

| Investičný horizont | Neexistuje | Dlhodobý |

Úloha dôchodkovej správcovskej spoločnosti (DSS)

Dôchodková správcovská spoločnosť zabezpečuje správu úspor sporiteľov v II. pilieri. Zodpovedá za investovanie príspevkov do fondov podľa zákonných pravidiel a zvolenej stratégie. Jej cieľom je dlhodobé zhodnocovanie prostriedkov pri primeranej úrovni rizika.

Súčasťou jej úloh je aj ochrana majetku sporiteľov a transparentná správa účtov. Úspory zostávajú oddelené od majetku spoločnosti a patria výlučne sporiteľovi. Kvalitná dôchodková správcovská spoločnosť tak zohráva kľúčovú rolu pri budovaní budúceho dôchodku.

Kooperativa DSS pôsobí ako dôchodková správcovská spoločnosť, ktorá spravuje úspory sporiteľov v druhom pilieri. Zameriava sa na dlhodobé sporenie a zodpovedné investovanie prostredníctvom viacerých dôchodkových fondov. Sporiteľ má k dispozícii osobný dôchodkový účet, ktorý poskytuje prehľad o stave a vývoji úspor. Spoločnosť kladie dôraz na transparentnosť a stabilný investičný prístup.

Kooperativa DSS:

- spravuje dôchodkové fondy s rôznym rizikovým profilom,

- umožňuje investovanie na svetových kapitálových trhoch,

- podporuje finančnú stabilitu a dlhodobé zhodnotenie,

- poskytuje osobný prístup a prehľadnú správu účtu.

Kooperativa DSS vytvára podmienky pre bezpečný dôchodok a systematické budovanie úspor. Investičná stratégia reflektuje dlhý časový horizont sporenia. Sporiteľ profituje z profesionálnej správy a pravidelného informovania. Správna voľba DSS výrazne ovplyvňuje budúcu výšku dôchodku.

Výber najlepšej možnosti vyplácania dôchodku #dôchodok #plánovaniedôchodku

Kto môže vstúpiť do II. piliera a ako na to

Vstup do II. piliera je viazaný na zákonom stanovené podmienky, ktoré sa týkajú najmä veku a účasti na povinnom dôchodkovom poistení. Druhý pilier je určený ľuďom, ktorí si chcú časť odvodov sporiť na vlastný dôchodok a dlhodobo ich investovať. Najčastejšie sa týka ekonomicky aktívnych osôb so stabilným príjmom.

Základné podmienky vstupu do druhého piliera:

- účasť na starobnom dôchodkovom poistení v systéme verejného dôchodkového poistenia,

- vek najviac 40 rokov, ku dňu uzatvorenia zmluvy,

- uzatvorenie zmluvy o starobnom dôchodkovom sporení s dôchodkovou správcovskou spoločnosťou.

Príspevky sporiteľa sú odvádzané prostredníctvom Sociálnej poisťovne a rozdeľované medzi I. a II. pilier. II. pilier nie je viazaný na výšku príjmu ani povolanie. Rozhodujúce je, či osoba odvádza povinné odvody na dôchodkové sporenie. Práve preto si môže väčšina pracujúcich vytvárať vlastné úspory ako doplnok k štátnemu dôchodku.

Ako vstúpiť do II. piliera v Kooperativa DSS - krok za krokom

Postup, ako vstúpiť do II. piliera, je jednoduchý a zvládnuteľný bez zbytočnej administratívy. Základom je uzatvorenie zmluvy s dôchodkovou správcovskou spoločnosťou, ktorá následne zabezpečí celý proces registrácie. Sporiteľ si zvolí dôchodkový fond a po uzatvorení zmluvy sa príspevky na starobné dôchodkové sporenie automaticky investujú v tomto fonde.

| Krok | Čo sporiteľ urobí | Čo zabezpečí Kooperativa DSS |

|---|---|---|

| 1 | Rozhodne sa pre vstup do II. piliera | Poskytne informácie a poradenstvo |

| 2 | Uzatvorí zmluvu | Zaregistruje sporiteľa v systéme |

| 3 | Zvolí investičné fondy | Nastaví investičnú stratégiu |

| 4 | Odvádza povinné odvody | Zabezpečí správu a investovanie úspor |

Po podpise zmluvy prebieha celý proces automaticky. Sporiteľ nemusí riešiť presun odvodov ani komunikáciu so Sociálnou poisťovňou. Kooperativa DSS zabezpečuje správu účtu, investovanie a pravidelný prehľad o vývoji úspor.

Výber fondov v II. pilieri Kooperativa DSS

Výber fondov v II. pilieri ovplyvňuje výšku budúcich úspor aj mieru rizika. Investície prebiehajú dlhodobo, preto má správne nastavenie stratégie zásadný význam. Sporiteľ si môže zvoliť fondy podľa veku, časového horizontu a tolerancie rizika.

Spoločnosť Kooperativa DSS poskytuje výber z troch dôchodkových fondov, do ktorých je možné investovať príspevky v druhom pilieri:

- ESG indexový fond, ktorý sleduje globálne trhy s dôrazom na udržateľnosť,

- Svetový indexový fond, zameraný na širokú diverzifikáciu a rast,

- Dlhopisový fond, ktorý ponúka nižšie riziko a stabilnejší vývoj.

Mladší sporitelia zvyčajne volia dynamickejšie fondy s vyšším rastovým potenciálom. S pribúdajúcim vekom rastie význam stability a ochrany úspor. Priebežné prispôsobovanie fondov pomáha vyvážiť výnos a riziko počas celého obdobia sporenia.

Ako si vybrať fond podľa veku a rizikového profilu

Pri výbere fondu v 2. pilieri zohráva kľúčovú úlohu vek sporiteľa a jeho vzťah k investičnému riziku. Mladší sporitelia majú dlhší čas do dôchodku, čo im umožňuje využiť dynamické fondy s vyšším výnosovým potenciálom. Krátkodobé výkyvy trhu pri dlhodobom horizonte strácajú význam.

S pribúdajúcim vekom rastie potreba ochrany už nasporených prostriedkov. Starší sporitelia preto častejšie volia konzervatívnejšiu stratégiu alebo kombináciu fondov. Priebežné prispôsobovanie investícií pomáha vyvážiť rast úspor a ich stabilitu.

Indexové fondy využívajú princíp pasívneho investovania a kopírujú vývoj svetových akciových indexov. Tento prístup podporuje dlhodobé zhodnotenie úspor pri nižších nákladoch na správu. Indexové investovanie je vhodné najmä pre sporiteľov s dlhým investičným horizontom. Čas pomáha vyrovnávať výkyvy trhu a zvyšuje rastový potenciál investície.

| Typ fondu | Rizikový profil | Investičné zameranie | Vhodný pre |

|---|---|---|---|

| Svetový indexový fond | vyšší | globálne akciové indexy | mladších sporiteľov |

| ESG indexový fond | vyšší | udržateľné spoločnosti | hodnotovo orientovaných sporiteľov |

| Dlhopisový fond | nižší | štátne a firemné dlhopisy | konzervatívnych sporiteľov |

Výber najlepšej možnosti vyplácania dôchodku #dôchodok #plánovaniedôchodku

Príspevky do II. piliera a ich výhody

Príspevky pochádzajú z povinných odvodov na dôchodkové poistenie a smerujú na osobný účet sporiteľa. Tieto prostriedky sa dlhodobo investujú, čím vzniká reálna šanca na ich zhodnotenie. Sporiteľ si tak buduje vlastný dôchodkový majetok nezávislý od priebežného systému.

Hlavné výhody príspevkov do druhého piliera:

- úspory zostávajú vo vlastníctve sporiteľa,

- peniaze sa dlhodobo zhodnocujú investovaním,

- sporenie prebieha automaticky z povinných odvodov,

- príspevky sú dediteľné.

Dlhodobý efekt pravidelných príspevkov zohráva kľúčovú rolu pri konečnej výške dôchodku. Aj menšie sumy investované počas desiatok rokov dokážu vytvoriť významnú rezervu. Práve kombinácia povinných odvodov a investovania robí z II. piliera silný nástroj dôchodkového zabezpečenia.

Ako fungujú príspevky z povinných odvodov

V druhom pilieri príspevky odvádzajú automaticky z povinných odvodov na dôchodkové poistenie. Sporiteľ nemusí vykonávať žiadne dodatočné platby ani administratívne úkony. Časť odvodov sa presúva na osobný účet, kde sa investuje podľa zvolených fondov.

Výška príspevkov závisí od hrubej mzdy a zákonom stanoveného percenta. Pravidelné investovanie vytvára dlhodobý efekt, ktorý podporuje rast úspor v čase. Práve automatickosť a dlhý investičný horizont robia z druhého piliera stabilný doplnok k štátnemu dôchodku.

Čo sa stane s úsporami v II. pilieri v špecifických situáciách

Úspory v 2. pilieri zostávajú majetkom sporiteľa aj v situáciách, keď sa jeho pracovná alebo životná situácia zmení. Dôchodkové sporenie sa neprerušuje z pohľadu vlastníctva prostriedkov, mení sa len tok príspevkov. Nasporené peniaze zostávajú investované podľa zvolených fondov.

Najčastejšie špecifické situácie zahŕňajú:

- prerušenie pracovného pomeru / obdobie nezamestnanosti,

- rodičovská alebo materská dovolenka.

Počas týchto období sa nové príspevky neodvádzajú, no existujúce úspory sa naďalej zhodnocujú. Po návrate do práce sa príspevky automaticky obnovia bez potreby zásahu sporiteľa. Tento princíp zabezpečuje kontinuitu sporenia aj pri prerušenej kariére.

Prerušenie práce, nezamestnanosť a rodičovská dovolenka

Pri prerušení práce, počas nezamestnanosti, materskej alebo rodičovskej dovolenky sa príspevky sporiteľa do II. piliera pozastavia, keďže sa neodvádzajú nové príspevky zo mzdy. Po návrate do práce sa odvody na II. pilier automaticky obnovia bez potreby dodatočných administratívnych úkonov. Nasporené úspory však zostávajú na osobnom dôchodkovom účte sporiteľa a naďalej sa zhodnocujú podľa toho v ako fonde sú zainvestované.

Prestup do Kooperativa DSS

Prestup do Kooperativa DSS predstavuje zmenu dôchodkovej správcovskej spoločnosti v II. pilieri. Tento krok pomáha zlepšiť sporenie na dôchodok a podporuje dlhodobé zhodnotenie úspor. Sporiteľ spravuje svoj osobný dôchodkový účet a má lepšiu kontrolu nad budúcim dôchodkom. Prestup umožňuje využiť potenciál kapitálových trhov a budovať bezpečný dôchodok systematicky.

Prestup do Kooperativa DSS:

- kladie dôraz na dlhodobé zhodnotenie a stabilitu,

- ponúka dostupné indexové fondy s rastovým potenciálom,

- zabezpečuje transparentnú správu osobného dôchodkového účtu,

- má silné zázemie stabilnej finančnej skupiny.

Rozhodnutie prestúpiť do Kooperativa DSS kombinuje racionálne aj emocionálne faktory. Spojenie stability, odbornosti a moderných riešení podporuje bezpečný dôchodok. Prestup predstavuje strategický krok pre sporiteľov, ktorí chcú mať väčšiu kontrolu nad svojou finančnou budúcnosťou. Dlhodobá disciplína a správne nastavené fondy prinášajú merateľný efekt.

Ako prebieha prestup do Kooperativa DSS

Prestup do Kooperativa DSS prebieha ako zmena dôchodkovej správcovskej spoločnosti v druhom pilieri. Proces je navrhnutý tak, aby sporiteľa nezaťažoval zbytočnou administratívou. Kooperativa DSS zabezpečuje hladký priebeh a jasné informovanie počas celého prestupu. Sporiteľ nestráca svoje úspory ani kontinuitu sporenia.

- výber novej dôchodkovej správcovskej spoločnosti,

- uzatvorenie prestupovej zmluvy,

- administratívne spracovanie zo strany DSS,

- presun úspor bez zásahu sporiteľa.

Prestup medzi DSS prebieha automaticky a bez starostí. Sporiteľ sa nemusí obracať na pôvodnú spoločnosť ani Sociálnu poisťovňu. Celý postup kladie dôraz na jednoduchosť, bezpečnosť a komfort. Prestup predstavuje racionálny krok k lepšiemu zhodnoteniu dôchodkových úspor.

Poplatky, lehoty a pravidlá prestupu

Prestup medzi dôchodkovými správcovskými spoločnosťami v druhom pilieri podlieha jasne definovaným pravidlám. Prestup do Kooperativa DSS prebieha transparentne a bez finančných prekážok. Sporiteľ má istotu, že zmena DSS neohrozí jeho nasporené prostriedky. Jasné pravidlá zvyšujú dôveru v celý systém starobného dôchodkového sporenia.

Prestup do inej dôchodkovej správcovskej spoločnosti v II. pilieri je pre sporiteľa bezplatný. Zmena DSS neobsahuje vstupné ani výstupné poplatky a sporiteľ neplatí poplatok za výpoveď zmluvy v druhom pilieri ani osobitné administratívne náklady. Prestup prebieha bez uplatnenia prestupových poplatkov na osobnom dôchodkovom účte.

Lehoty a frekvencia zmeny DSS zabezpečujú stabilitu systému a dlhodobý investičný horizont. Sporiteľ môže DSS meniť v súlade s legislatívou bez obmedzenia výšky úspor. Transparentné nastavenie pravidiel podporuje informované rozhodovanie. Prestup predstavuje možnosť lepšie prispôsobiť správu dôchodkových úspor individuálnym potrebám sporiteľa.

| Oblasť | Pravidlo |

|---|---|

| Poplatok za prestup | bezplatný |

| Lehota spracovania | podľa zákonom stanovenej lehoty |

| Zachovanie úspor | úspory sa presúvajú v plnej výške |

Výber najlepšej možnosti vyplácania dôchodku #dôchodok #plánovaniedôchodku

Online dôchodok v Kooperativa DSS

Online dôchodok Kooperativa DSS poskytuje sporiteľovi plnú kontrolu nad osobným dôchodkovým účtom v digitálnom prostredí. Systém umožňuje sledovať vývoj úspor, meniť nastavenia fondov a mať neustály prehľad o sporení. Digitálne riešenie zvyšuje komfort a transparentnosť správy dôchodku. Sporiteľ má všetky dôležité informácie dostupné kedykoľvek.

- prehľad aktuálneho stavu dôchodkových úspor,

- jednoduchá správa osobného dôchodkového účtu,

- dostupnosť online bez návštevy pobočky.

Online dôchodok zjednodušuje dlhodobé starobné dôchodkové sporenie a podporuje aktívny prístup sporiteľa. Digitálna správa účtu šetrí čas a zvyšuje prehľadnosť. Sporiteľ má lepší prehľad o vývoji svojich investícií. Moderné riešenie podporuje informované rozhodovanie o budúcom dôchodku.

Často kladené otázky (FAQ)

Ako vstúpiť do II. piliera v Kooperativa DSS?

Vstup do II. piliera prebieha uzatvorením zmluvy s dôchodkovou správcovskou spoločnosťou, napríklad s Kooperativa DSS. Zmluvu je možné uzatvoriť online alebo osobne, pričom sporiteľ si zvolí investičné fondy. Po podpise spoločnosť zabezpečí registráciu v systéme a napojenie na Sociálnu poisťovňu. Od tohto momentu sa časť povinných odvodov automaticky presúva na osobný dôchodkový účet.

Kto si môže sporiť na dôchodok v II. pilieri?

Sporiť si môže každý, kto je povinne dôchodkovo poistený a spĺňa zákonné podmienky vstupu. Najčastejšie ide o zamestnancov, živnostníkov a ďalšie ekonomicky aktívne osoby. Druhý pilier nie je viazaný na konkrétne povolanie ani výšku príjmu. Rozhodujúca je účasť na povinných odvodoch do dôchodkového systému.

Do koľko rokov sa dá vstúpiť do II. piliera?

Vstup do II. piliera je obmedzený vekovou hranicou, ktorú určuje zákon. Táto hranica sa môže v čase meniť v závislosti od legislatívnych úprav. Po jej prekročení už nový vstup nie je možný, aj keď osoba odvádza povinné dôchodkové odvody. Preto sa odporúča riešiť vstup včas a nespoliehať sa na budúce zmeny.

Oplatí sa vstup do II. piliera v roku 2026?

Vstup do II. piliera v roku 2026 má zmysel najmä pri dlhodobom horizonte sporenia. Starnutie populácie a tlak na verejné financie znižujú budúcu istotu štátneho dôchodku. Druhý pilier umožňuje investovať časť odvodov a vytvárať vlastné úspory, ktoré nie sú závislé výlučne od priebežného systému. Pre mladších a stredne starých sporiteľov predstavuje dôležitý pilier finančnej stability v dôchodku.

Môžem vstúpiť do II. piliera po 40-tke?

Možnosť vstupu po 40-tke závisí výlučne od aktuálne platnej legislatívy. Ak zákon nový vstup umožňuje, rozhodnutie by malo zohľadniť zostávajúci čas do dôchodku a investičný horizont. Kratší horizont znižuje potenciál výnosu, no aj tak môže II. pilier slúžiť ako doplnok k štátnemu dôchodku. Vždy je dôležité zvážiť individuálnu finančnú situáciu.

Ako dlho trvá registrácia zmluvy v II. pilieri?

Registrácia zmluvy zvyčajne trvá niekoľko dní až týždňov. Po podpise zmluvy dôchodková správcovská spoločnosť zabezpečí administratívny proces a komunikáciu so Sociálnou poisťovňou. Sporiteľ nemusí vykonávať žiadne ďalšie kroky. Po dokončení registrácie sa príspevky presmerujú automaticky.

Aké fondy ponúka Kooperativa DSS v II. pilieri?

Kooperativa DSS v II. pilieri ponúka tri typy dôchodkových fondov, ktoré sa líšia investičným zameraním a rizikovým profilom. Sporiteľ si môže zvoliť fond, ktorý najlepšie zodpovedá jeho investičným preferenciám a tolerancii voči riziku. K dispozícii sú:

- ESG indexový fond so zameraním na udržateľné investície sledujúce globálne trhy,

- Svetový indexový fond zameraný na širokú geografickú diverzifikáciu a rast,

- Dlhopisový fond, ktorý poskytuje nižšie riziko a stabilnejší vývoj.

Čo sa stane s mojimi peniazmi, ak prestanem pracovať?

Ak sporiteľ prestane pracovať, nové príspevky do II. piliera sa dočasne neodvádzajú. Nasporené úspory však zostávajú na osobnom účte a naďalej sa zhodnocujú. Vlastníctvo prostriedkov sa nemení a peniaze neprepadávajú. Po návrate do práce sa príspevky automaticky obnovia.

Aké sú výhody sporenia v II. pilieri?

Hlavnou výhodou II. piliera je vlastníctvo úspor a ich dlhodobé zhodnocovanie. Sporiteľ si buduje osobný dôchodkový majetok, ktorý dopĺňa štátny dôchodok. Výška úspor závisí od dĺžky sporenia a vývoja investícií.

tags: #regulacie #zivorneho #poistenia #dochodok #koopertiva