Stavebné sporenie predstavuje rokmi overený spôsob, ako si vytvoriť finančnú rezervu na kúpu či rekonštrukciu svojho bývania. Hoci už nie je také populárne ako v minulosti, stále predstavuje zaujímavý nástroj pre tých, ktorí plánujú investovať do bývania. Vďaka výhodnému úročeniu vkladov a štátnej prémii sa vaše úspory navyše zhodnocujú.

Stavebné sporenie je jedinečný produkt, ktorého cieľom je financovanie vlastného bývania - nového alebo rekonštrukcie toho aktuálneho. Ako jeden z mála bankových produktov funguje ako kombinácia sporenia a úveru. Čerešničkou na torte je štátna podpora stavebného sporenia.

Čo je stavebné sporenie?

Stavebné sporenie je účelové sporenie, ktorého cieľom je nasporiť finančné prostriedky na financovanie budúcich potrieb súvisiacich s bývaním. Medzi tieto potreby patria:

- Kúpa nehnuteľnosti

- Kúpa pozemku

- Stavebné práce a rekonštrukcie

- Bytové zariadenie

- Dofinancovanie hypotéky

- Splatenie aktuálnych úverov spojených s bývaním

Stavebné sporenie sa riadi zákonom č. 310/1992 Z. z. a poskytovať ho môžu len osobitné banky - stavebné sporiteľne, na základe povolenia. Len tieto banky môžu používať vo svojom názve "stavebná sporiteľňa" a ponúkať stavebné sporenie.

Ako funguje stavebné sporenie?

Stavebné sporenie prebieha v niekoľkých krokoch:

- Otvorenie stavebného sporiaceho účtu: Sporiteľovi sa otvorí účet v stavebnej sporiteľni.

- Vklady: Sporiteľ si volí výšku vkladov sám, pričom vklady sú zhodnocované úrokovou mierou, ktorá je špecifikovaná v zmluvných podmienkach. Počas roka si ako sporiteľ na stavebné sporenie vkladáte peniaze a začiatkom nasledujúceho roka sa vám po splnení podmienok na účet pripíše aj štátna prémia, ktorá vaše úspory navýši.

- Sporenie: Počas nasledujúcich rokov prebieha na účte sporenie. Na účte je obvykle potrebné našetriť 40-50% z požadovanej výšky úveru v rozmedzí 18-69 mesiacov, pričom presný čas závisí od zvoleného typu sporenia.

- Výber finančných prostriedkov alebo čerpanie úveru: Po uplynutí požadovanej doby môže sporiteľ začať uvažovať nad kúpou nehnuteľnosti, rekonštrukciou a podobne. Následne môže vybrať finančné prostriedky zo sporenia alebo začať čerpať úver.

Predčasný výber finančných prostriedkov

Pokiaľ patríte medzi tých, ktorí si časť peňazí odkladali „bokom“ či už na sporenie, termínovaný vklad alebo ste na tento účel využívali stavebné sporenie, v prvom rade vás bude zaujímať odpoveď na otázku, či je možné peniaze vybrať aj pred vypršaním dohodnutej viazanosti. Platí, že sporiteľ sa môže k svojim peniazom dostať kedykoľvek, no musí počítať so sankciami či poplatkami.

Ak ste stavebný sporiteľ, svoje úspory si na účte stavebnej sporiteľne musíte nechať najmenej po dobu šiestich rokov. Po šiestich rokoch však sporiteľ môže vybrať peniaze aj so štátnou prémiou a je na ňom, na aké účely ich použije. Ak máte zmluvu uzatvorenú po roku 2019, účel budete musieť dokladovať vždy.

Konkrétne podmienky predčasného výberu

- Výber po 6 rokoch: Po uplynutí 6 rokov sporenia môžete vybrať peniaze aj so štátnou prémiou a použiť ich na ľubovoľný účel (pri zmluvách uzatvorených pred rokom 2019).

- Výber pred 6 rokmi: Výber je možný aj pred uplynutím 6 rokov, ale bez štátnej prémie a s poplatkom za zrušenie zmluvy. Ak potrebujete peniaze vybrať do dvoch rokov od uzatvorenia zmluvy o stavebnom sporení, máte nárok na celú nasporenú sumu a získate aj pripísané úroky, no o štátnu prémiu prídete.

- Poplatky: Poplatky sa vypočítavajú z cieľovej sumy, ktorú ste si pri uzatváraní zmluvy stanovili. Ak teda sporiteľňa podľa platného cenníka vyrúbi poplatok 1,5 % z cieľovej sumy za predčasný výber a vy ste mali zmluvu na 50 000 €, skoršiu radosť z úspor na bežnom účte vám pokazí poplatok vo výške 750 €! Sporiteľne tak bežne účtujú svojim klientom niekoľko stoeurové poplatky za to, že sa chcú k svojim peniazom dostať predčasne.

- Dokladovanie účelu: Pri zmluvách uzatvorených po roku 2019 je potrebné dokladovať účel použitia finančných prostriedkov aj po 6 rokoch sporenia.

Tabuľka poplatkov za predčasné zrušenie zmluvy:

| Doba od uzatvorenia zmluvy | Poplatok z cieľovej sumy |

|---|---|

| do 3 rokov | 0,90 % (maximálna suma nie je uvedená) |

| do 6 rokov (vrátane) | 0,50 % (maximálna suma nie je uvedená) |

Štátna prémia - bonus od štátu

Štátna prémia je finančný príspevok od štátu, ktorým podporuje sporiteľov pri riešení ich bytovej situácie. Nie každý, kto si sporí v stavebnej sporiteľni, automaticky aj získa štátnu prémiu. Aby ste na ňu mali nárok, musíte splniť niekoľko podmienok. Tou hlavnou je, že musíte mať uzatvorenú zmluvu o stavebnom sporení s prémiovým zvýhodnením.

Podmienky získania štátnej prémie

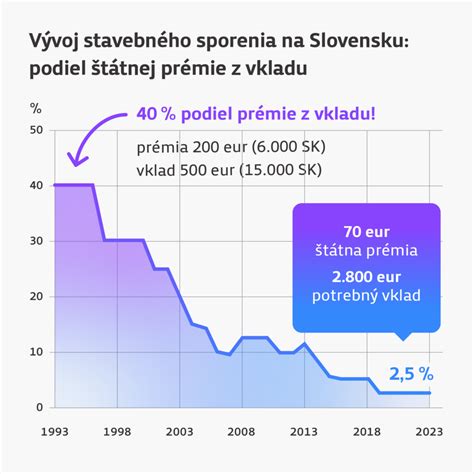

- Výška vkladov: Štátna prémia je naviazaná na celkovú výšku vkladov v konkrétnom roku. Čím viac vložíte, tým vyššiu štátnu prémiu môžete získať, ale len do maximálnej výšky, ktorú každoročne stanovuje ministerstvo financií. Napríklad pre rok 2025 je stanovená výška 10 % z ročného vkladu, maximálne 70 €. To znamená, že na získanie maximálnej štátnej prémie je potrebné nasporiť minimálne 700 €. V roku 2024 je štátna prémia na úrovni 7% z ročných vkladov sporiteľov, s maximálnou výškou 70 eur. Ak teda máte záujem získať najvyššiu štátnu prémiu, musí byť váš ročný vklad na tento účet 1 000 eur, čo je 84 eur mesačne.

- Príjem sporiteľa: Pri sporiteľoch od 18 rokov sa posudzuje výška príjmu. Nárok na štátnu prémiu máte v prípade, že váš priemerný mesačný príjem je najviac 1,3 násobok priemernej mesačnej nominálnej mzdy zamestnanca v národnom hospodárstve za kalendárny rok predchádzajúci kalendárnemu roku, za ktorý sa uplatňuje nárok na štátnu prémiu. Ak zarábate viac, na štátnu prémiu nemáte nárok.

- Účel použitia: Prvou z podmienok získania štátnej prémie je použiť všetky nasporené finančné prostriedky len na financovanie bývania. Pokiaľ budete chcieť mať pripísanú a vyplatenú štátnu prémiu, peniaze nebudete môcť vybrať najbližšie 2 roky a na kúpu auta alebo dovolenky ich tiež nepoužijete.

Štátnu prémiu môžu získať aj vaše deti. Štátny príspevok na bývanie, teda štátnu prémiu, si nemusí nechať ujsť ani spoločenstvo vlastníkov bytových a nebytových priestorov. V rámci stavebného sporenia na každé 4 byty v bytovom dome pripadá jedna štátna prémia.

Výhody stavebného sporenia

Stavebné sporenie je rokmi overený spôsob, ako bezpečne a efektívne sporiť na bývanie. Na Slovensku má už svoje stabilné korene a predstavuje tak istotu aj v časoch, kedy je situácia na finančných trhoch kolísavá.

Bezpečnosť a flexibilita

Jednou z nepopierateľných výhod stavebného sporenia je aj bezpečnosť. Finančné prostriedky, ktoré sa rozhodnete do stavebného sporenia vložiť, sú chránené zákonom na ochranu vkladov až do výšky 100 000 €. Práve to je jeden z dôvodov, prečo si tento spôsob sporenia vyberajú tí, ktorí uprednostňujú typ sporenia s minimálnym rizikom. Dobrou správou je, že stavebné sporenie ponúka flexibilný spôsob, ako zhodnotiť svoje financie určené na kúpu domu alebo bytu, či rekonštrukciu. Neviaže sa na konkrétny vek, ale skôr účel. Stavebné sporenie sa oplatí založiť aj bez toho, aby ste mali jasnú predstavu o svojom bývaní aj niekoľko rokov. Dobre načasovaný začiatok sporenia vám môže pomôcť pokryť časť nákladov bez nutnosti vysokého zadlženia. Tým vám zabezpečí lepšiu finančnú pohodu kedykoľvek, keď sa v budúcnosti rozhodnete otázku financovania bývania riešiť.

Úrokový bonus a medziúver

Celkové zhodnotenie vkladov s úrokovým bonusom v prvom roku dosahuje najvyššiu hodnotu - 3,5 % p. a. Ak chcete teda svoje financie čo najviac zúročiť, je potrebné hneď v začiatkoch sporenia vložiť čo najvyššiu sumu. Tým dosiahnete najvyšší výnos.

- 1. rok sporenia: 3,5 % p. a.

- 2. rok sporenia: 2,5 % p. a.

- 3. rok sporenia: 2,0 % p. a.

- 4. rok sporenia a nasledujúce roky: 1 % p. a.

Jednou z výhod, prečo sa oplatí riešiť stavebné sporenie, je možnosť siahnuť po medziúvere v prípade, ak ešte nemáte nárok na stavebný úver. Takto môžete získať napríklad chýbajúce financie na kúpu bývania, keďže hypotekárne úvery väčšinou ponúkajú maximálne 80 % z hodnoty nehnuteľnosti. Ak by ste si zvyšných 20 % pokryli medziúverom zo stavebného sporenia, získavate hneď dvakrát. Po prvé výhodnejšiu úrokovú sadzbu ako pri klasickom spotrebnom úvere. A po druhé možnosť splácania až po dobu 30 rokov.

Medziúver a stavebný úver

Sporiteľ má na výber zo stavebného úveru, medziúveru a mimoriadneho medziúveru, úveru spoločenstvám vlastníkov bytov a úveru právnickým osobám. Rozdiel medzi stavebným úverom a medziúverom je v tom, že pri stavebnom úvere sa platia úroky len z polovice cieľovej sumy, zatiaľ čo pri medziúvere sporiteľ naďalej sporí, kým nedosiahne požadovanú čiastku, a zároveň platí úroky z celej výšky cieľovej sumy.

Ako funguje medziúver?

Medziúver je špecifická forma úveru, ktorá vám umožní získať finančné prostriedky skôr, ako vám vznikne nárok na riadny stavebný úver. Slúži na preklenutie časového obdobia do pridelenia cieľovej sumy na zmluve o stavebnom sporení. Musíte však počítať so skutočnosťou, že úroková sadzba pri medziúvere je vyššia, než je tomu pri stavebnom úvere. Dôvodom je fakt, že sa odvodzuje od bežných úrokových podmienok na trhu, pričom úroková sadzba stavebného úveru je pevná počas celej doby splácania úveru a stavebná sporiteľňa ju nemôže bezdôvodne meniť.

Medziúver sa spláca pravidelnými mesačnými splátkami, pričom počas doby trvania medziúveru splácate len zmluvne dohodnuté úroky. Po pridelení cieľovej sumy na zmluve o stavebnom sporení sa medziúver prestane splácať, resp. sa pretransformuje na stavebný úver. Od tohto obdobia budete splácať istinu a úrok v takej výške, ktorá zodpovedá vami zvolenej tarife stavebného sporenia.

Stavebný úver

Stavebný úver je typ úveru, na ktorý má stavebný sporiteľ právny nárok vyplývajúci zo Zákona o stavebnom sporení. Na to, aby bol sporiteľovi poskytnutý úver, musí splniť nasledovné podmienky:

- Od dátumu uzavretia zmluvy o stavebnom sporení uplynula minimálna doba sporenia.

- Klient má nasporených približne 40-50% z cieľovej sumy.

- Hodnotiace číslo má minimálnu požadovanú hodnotu stanovenú stavebnou sporiteľňou (napr. 64).

- Od splnenia nasporených peňazí a hodnotiaceho čísla prešli 3 mesiace.

Predčasné splatenie stavebného úveru či mimoriadne splátky úveru sú bez poplatku.

Stavebné sporenie pre rôzne vekové skupiny

Stavebné sporenie pre deti - investícia do budúcnosti

Stavebné sporenie môže byť aj vhodným darčekom pre dieťa. Sporenie pre deti je spôsob, ako zabezpečiť finančný odrazový mostík vo chvíli, keď dieťa nadobudne určitý vek. Založením sporenia dávate drobcovi viac ako len peniaze na nejaký účet. Sporenie pre deti je spôsob, ako mu ukázať, že myslíte na jeho budúcnosť a že mu chcete poskytnúť výhodný odrazový mostík do dospelosti. Ďalšia hračka zapadne medzi tie ostatné, z oblečenia rýchlo vyrastie, no sporenie prináša so sebou dlhodobú hodnotu. Práve takto sa deti postupne učia chápať význam peňazí, dôležitosť úspor a taktiež princípy investovania.

Stavebné sporenie pre seniorov

S pribúdajúcim vekom a prechodom do dôchodkového veku sa menia finančné priority a potreby. Seniori často hľadajú bezpečné a výhodné spôsoby, ako zhodnotiť svoje úspory a zabezpečiť si tak finančnú stabilitu a pokojnú budúcnosť. Stavebné sporenie môže byť atraktívnou voľbou aj pre seniorov, ktorí hľadajú bezpečný spôsob, ako zhodnotiť svoje úspory a prípadne získať výhodný úver na rekonštrukciu bývania. So stavebným sporením môžete získať aj štátnu prémiu, v tomto roku až 10 % z ročného vkladu (max. maximálne 70 € ročne, prípadne vo výške až 35 € ak zmluvu uzatvoríte v 2. polovici roka). Okrem výhodného sporenia získate istotu fixnej úrokovej sadzby stavebného úveru až do jeho splatenia.

Kedy je najvýhodnejšie založiť si stavebné sporenie?

Ak ešte stále premýšľate nad tým, kedy sa oplatí uzatvoriť si stavebné sporenie a či je práve teraz ten správny čas, odpoveď je jasná. Začiatok kalendárneho roka predstavuje tú najideálnejšiu možnosť. Pri akcii Úrokový bonus je dôležité si uvedomiť, že čím vyššie vklady vložíte počas prvých 3 rokov, tým vyšší úrokový bonus vám bude po splnení podmienok pripísaný. Nakoľko najvýhodnejšie úročenie, až 3,5 % p. a., je v tomto roku, čím skôr začnete, tým viac môžete získať.

Ďalšou výhodou je maximálna štátna prémia 70 €, ktorú v roku 2025 môžete získať nasporením minimálne 700 €. Založenie zmluvy na začiatku roka vám dáva dostatok času na splnenie tejto podmienky. Ak si uzatvoríte zmluvu a začnete sporiť už v januári, je vysoko pravdepodobné, že túto hranicu dosiahnete. Ak si však zmluvu uzavriete až po 1. júli, maximálna výška prémie sa v tomto roku automaticky znižuje na 35 €.

tags: #pss #predcasny #vyber #fiancnych #prostriedkov