Doplnkové dôchodkové sporenie (DDS), známe aj ako tretí pilier, predstavuje dobrovoľnú formu sporenia na dôchodok, ktorá dopĺňa štátny dôchodkový systém. Je to ideálny spôsob prípravy na starobu, najmä ak vám príspevky do 3. piliera zasiela aj zamestnávateľ. Na Slovensku si na tento účel sporí viac ako 1,1 milióna ľudí. Jednou z hlavných výhod tohto sporenia je možnosť získania príspevku od zamestnávateľa, čo zvyšuje atraktivitu tohto finančného benefitu.

Tento článok sa zameriava na daňové aspekty príspevkov zamestnávateľa na doplnkové dôchodkové sporenie, ako aj na ďalšie dôležité informácie súvisiace s touto formou sporenia.

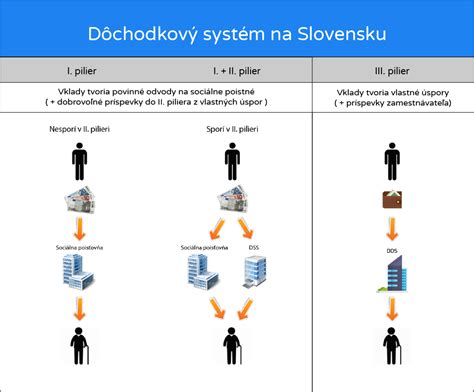

Čo je Tretí Pilier a Prečo si do Neho Prispievať?

Tretí pilier slúži na vytvorenie doplnkového zdroja príjmu, ktorý sporiteľ využije pri odchode do penzie. Spoliehať sa len na dôchodok zo Sociálnej poisťovne nemusí byť postačujúce, preto je zabezpečenie sa na starobu aj inými formami, ako je tretí pilier, rozumným riešením. V 3. pilieri sa peniaze účastníkov investujú a zhodnocujú v podielových fondoch. Úlohou 3. piliera je zabezpečiť účastníkom doplnkový príjem v starobe a tým zvyšovať ich životnú úroveň.

Výhody Tretieho Piliera

- Príspevky zamestnávateľa: Mnohé firmy ponúkajú príspevok na doplnkové dôchodkové sporenie ako zamestnanecký benefit.

- Daňové úľavy: Sporitelia si môžu odpočítať od základu dane sumu príspevkov, ktoré si sami poslali do tretieho piliera, a to až do výšky 180 eur ročne (pre zmluvy uzatvorené po 31. decembri 2013 alebo s dodatkom o zrušení dávkového plánu).

- Flexibilita: Sporitelia si môžu vybrať z rôznych typov fondov (konzervatívny, vyvážený, akciový alebo indexový) a meniť ich nastavenie raz za rok.

- Dedičnosť: V prípade úmrtia sporiteľa dostane nasporené peniaze oprávnená osoba uvedená v zmluve.

Daňové Aspekty Príspevkov na Tretí Pilier

Doplnkové dôchodkové sporenie prináša daňové výhody pre zamestnancov aj zamestnávateľov.

Nezdaniteľná Časť Základu Dane pre Zamestnancov

Príspevky daňovníka na doplnkové dôchodkové sporenie sú nezdaniteľnou časťou základu dane, ak sú splnené určité podmienky. S účinnosťou od 1. januára 2023 sa táto možnosť rozširuje aj o príspevky na celoeurópsky osobný dôchodkový produkt.

Do daňového priznania sa uvádza súčet vlastných príspevkov (bez príspevkov zamestnávateľa) za celý kalendárny rok. Maximálne však do výšky 180 € ročne. Sumárny výpis uhradených príspevkov do 3. piliera, ktorý vydáva DDS, slúži ako podklad pre vypĺňanie daňového priznania.

Podmienky pre uplatnenie nezdaniteľnej časti:

- Príspevky musia byť zaplatené na základe účastníckej zmluvy uzatvorenej po 31. decembri 2013 alebo na základe zmeny účastníckej zmluvy, ktorej súčasťou je zrušenie dávkového plánu.

- Daňovník nesmie mať uzatvorenú inú účastnícku zmluvu podľa zákona č. 650/2004 Z. z.

- Maximálna výška odpočtu je 180 eur za rok. Odporúča sa preto nastaviť mesačný príspevok na 15 € a tým dosiahnuť maximálny odpočet.

Znížením základu dane sporiteľ ušetrí na dani. Jeho celková daňová povinnosť bude nižšia. V ideálnom prípade, keď suma jeho vlastných príspevkov do DDS za celý kalendárny rok bude 180 €, ušetrí na dani 34,20 € (Výpočet: 180€ x 19%).

Návod ako vypísať daňové priznanie k nehnuteľnosti - BYT

Zdaňovanie Výnosov

Pri výplate dávky z tretieho piliera sa zráža daň vo výške 19 percent z dosiahnutého výnosu, teda zo sumy, o ktorú hodnota majetku presiahla zaplatené príspevky.

Povinnosť vrátiť daňové úľavy pri predčasnom výbere

Dôležité je poznamenať, že ak sporiteľ svoje vlastné prostriedky odvedené do 3. piliera predčasne vyberie, tak má povinnosť predtým získané daňové úľavy vrátiť. Vlastné príspevky však nemôže vybrať skôr ako po 10 rokoch od podpisu účastníckej zmluvy s DDS, resp. od dátumu podpisu dodatku v účastníckej zmluve uzatvorenej pred rokom 2014. Po dosiahnutí dôchodkového veku, t.j. 55 rokov, je možné požiadať o výplatu dávky.

Tretí Pilier ako Zamestnanecký Benefit pre Zamestnávateľov

Odvodové zaťaženie firiem na Slovensku je veľmi vysoké a v tejto oblasti patrí medzi úplne najhoršie v celej Európskej únii. Preto sa zamestnávatelia obzerajú po možnostiach ako si odvodové zaťaženie znížiť. Jednou z možností je prispievať svojim zamestnancom na tretí pilier. Prispievanie zamestnávateľov do 3. piliera je výhodné pre firmu aj pre zamestnancov.

Poskytovanie príspevkov na doplnkové dôchodkové sporenie (DDS), známe ako tretí dôchodkový pilier, prináša zamestnávateľom množstvo výhod, ktoré presahujú rámec bežných zamestnaneckých benefitov. Príspevky na DDS sú vnímané ako atraktívny benefit, ktorý zvyšuje spokojnosť a lojalitu zamestnancov.

Výhody pre Zamestnávateľa

- Motivácia a lojalita zamestnancov: Príspevok na DDS zvyšuje motiváciu a lojalitu zamestnancov. Tento finančný príspevok im poskytuje pocit istoty a ocenenia, čo môže viesť k zníženiu fluktuácie a vyššej produktivite.

- Konkurenčná výhoda: Atraktívny balíček benefitov pomáha zamestnávateľovi získať a udržať si kvalitných zamestnancov. V súčasnom dynamickom pracovnom prostredí je ponuka atraktívnych benefitov kľúčová pre prilákanie a udržanie talentovaných zamestnancov.

- Daňové výhody: Príspevky zamestnávateľa na DDS sú daňovo uznateľné náklady. Pre zamestnávateľa predstavujú príspevky do 3. piliera daňový náklad, čo znižuje jeho základ dane. Okrem toho, z takýchto príspevkov zamestnanec nemusí platiť sociálne odvody - tieto príspevky podliehajú iba zdravotným odvodom. To pre zamestnávateľa predstavuje úsporu na odvodoch až 25,2% v porovnaní s tým, ak by zamestnancovi namiesto prispievania do 3. piliera zvýšil mzdu.

Ako funguje príspevok zamestnávateľa

Zamestnávateľ môže svojmu zamestnancovi do 3. piliera prispievať ľubovoľnou čiastkou. Je tiež na zamestnávateľovi, aby stanovil podmienky, či aj zamestnanec musí na svoj 3. pilier nejakou sumou prispievať alebo nie. Zamestnávateľ môže napríklad stanoviť, že na zmluvu 3. piliera bude svojmu zamestnancovi prispievať sumou 30 €, za predpokladu, že aj príspevok zamestnanca bude 30 €. Zamestnávateľ sa ale môže rozhodnúť prispievať svojim zamestnancom aj za predpokladu, že zamestnanec si do 3. piliera neprispieva.

Rozdelenie výšky príspevkov, ktorými firma prispieva svojim zamestnancom, si firma určuje sama. Zamestnávateľ má možnosť prispôsobiť príspevkové schémy podľa svojich potrieb a cieľov v oblasti riadenia ľudských zdrojov. Môže stanoviť jednotnú sumu príspevku pre všetkých zamestnancov alebo diferencovať príspevky podľa pracovného zaradenia, dĺžky odpracovaného času či výkonnosti. Výška príspevkov zamestnávateľa, ktorý platí príspevky za svojich zamestnancov, je súčasťou zamestnávateľskej zmluvy uzatvorenej medzi zamestnávateľom a DDS.

Povinné príspevky zamestnávateľa

Zamestnávateľ, ktorý zamestnáva účastníkov vykonávajúcich rizikové práce, je povinný uzatvoriť zamestnávateľskú zmluvu a platiť za týchto zamestnancov príspevky na doplnkové dôchodkové sporenie povinne. Výška jeho príspevkov je najmenej 2 % z vymeriavacieho základu zamestnanca alebo príjmu zúčtovaného na výplatu. V iných prípadoch prax ukazuje, že výška príspevku sa pohybuje v rozmedzí 15 až 30 € a ak máte šťastie, môže byť nastavená aj ako konkrétne percento z vašej mzdy.

Ako Začať s Tretím Pilierom?

- Informujte sa: Zistite, či vaša firma prispieva zamestnancom na tretí pilier.

- Vyberte si DDS: Sporiteľ si môže vybrať len jednu DDS, kam bude posielať svoje príspevky.

- Uzatvorte zmluvu: Zmluvu o spolupráci s DDS je možné uzatvoriť aj telefonicky alebo v pobočke.

- Vyberte si fond: Každá DDS musí viesť minimálne dva dôchodkové fondy: príspevkový a výplatný. Správny výber príspevkového fondu zabezpečuje optimálne zhodnotenie vložených prostriedkov.

- Posielajte príspevky: Odporúča sa posielať si na sporiaci účet aspoň 15 eur mesačne, aby ste využili daňovú úľavu.

V prípade Vášho záujmu vieme bezplatne zabezpečiť celý proces spustenia 3. piliera.

Dôležité Upozornenia

- Staré zmluvy: Ak ste do tretieho piliera vstúpili do 31. decembra 2013, na daňovú úľavu nemáte nárok. Ak chcete využiť všetky výhody, podpíšte dodatok k účastníckej zmluve a tým akceptujete podmienky platné od 1. 1. 2014.

- Výbery: Výbery z tretieho piliera sú limitované. O vybratie peňazí môžete požiadať najskôr po 10 rokoch od začiatku zmluvy alebo 10 rokov od predchádzajúceho výberu. Tieto výbery sa vzťahujú len na peniaze, ktoré si do tretieho piliera zasielate vy sami. Príspevky od zamestnávateľa je možné vybrať až pri odchode do dôchodku.

- Poplatky: Poplatky v treťom pilieri sú trochu vyššie ako pri štandardnom dlhodobom investovaní. Skladajú sa z poplatku za správu fondu (od 2023 je jeho výška 1,15 % ročne z priemernej hodnoty účtu) a poplatku za zhodnotenie príspevkov - 10 % z výnosu.

- SZČO: Ak ste SZČO, 3. pilier si môžete platiť ako účastník. Zaplatené príspevky do tretieho piliera si môžete odpočítať od základu dane maximálne do 180 eur ročne, čo vám môže ušetriť 34,20 eura na dani ročne (platí pre zmluvy uzavreté od 1. 1. 2014).

tags: #prispevok #zamestnavatela #treti #pilier #danovy #naklad