Finančné zabezpečenie na dôstojný odchod do penzie sa stáva postupom času čoraz aktuálnejšou témou, o ktorej je potrebné hovoriť. Spoliehanie sa výhradne na štátom vyplácaný dôchodok môže v budúcnosti priniesť viac smútku ako úžitku. Je preto dobré hľadať možnosti, ako sa dá dlhodobo sporiť na chvíle, keď si človek prestane zarábať prácou a jeho príjem bude závislý od toho, čo si počas svojho života dokázal nasporiť.

Jednou z možností je sporenie si v treťom dôchodkovom pilieri, ktoré je výhodné najmä pre zamestnancov, ktorým môže zamestnávateľ prispievať určitou sumou navyše. Finanční analytici pred odchodom do penzie odporúčajú zabezpečiť si čo najviac rôznych zdrojov príjmu.

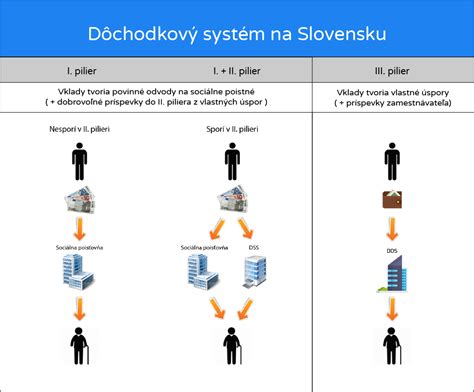

Doplnkové dôchodkové sporenie (DDS) alebo 3. pilier je jednou z možností, ktoré umožňujú prípravu na starobu. Tretí pilier je súčasťou trojpilierového dôchodkového systému na Slovensku a má plniť účel doplnkového príjmu na dôchodku, momentálne pre viac ako 900 tisíc sporiteľov. Ide o dobrovoľnú formu dlhodobého sporenia.

3. pilier ako taký je zaujímavý najmä z pohľadu zamestnancov práve možnosťou získať príspevky od zamestnávateľa.

Ako funguje tretí pilier?

Pri vstupe do 3. piliera si vyberáte konkrétnu správcovskú spoločnosť, cez ktorú si v treťom pilieri budete sporiť. Doplnková dôchodková spoločnosť je povinná viesť minimálne jeden príspevkový fond a jeden výplatný fond. Po výbere správcovskej spoločnosti si musíte vybrať aj konkrétny fond, do ktorého sa budú vaše príspevky investovať. Každá zo správcovských spoločností má na výber 3 až 5 príspevkových fondov, ktoré sa okrem iného líšia v rozložení investičnej stratégie. Na tretí pilier si prostriedky posielate zvyčajne každý mesiac.

Veľa zamestnávateľov ponúka výhodu prispievania do 3. piliera. Vďaka tomu môžete získať od zamestnávateľa „zadarmo“ príspevky na tretí pilier. Takmer vždy to funguje tak, že vám zamestnávateľ povie, koľko je ochotný vám prispieť každý mesiac, ak aj vy prispejete z vašej čistej mzdy. Buď je táto suma vyjadrená v percentách z hrubej mzdy alebo v eurách z čistej mzdy, ktoré by vám v opačnom prípade prišli na váš účet.

Zamestnanci, ktorí vykonávajú rizikové práce v kategórii 3 a 4, sú dokonca zo zákona povinní uzatvoriť si 3. pilier do 30 dní od nástupu do zamestnania. V tomto prípade nie sú povinní platiť príspevky, táto povinnosť vzniká len zamestnávateľovi. Výška príspevkov zamestnávateľa je najmenej 2 % z vymeriavacieho základu zamestnanca alebo príjmu zúčtovaného na výplatu.

Prečo je doplnkové dôchodkové sporenie dobrý nápad?

Výhody príspevkov zamestnávateľa na DDS

„Jednoznačne najdôležitejšou je prípadný príspevok zamestnávateľa, ktorý mnohí ponúkajú ako jeden zo svojich benefitov. Tretí pilier vznikol s motiváciou vtiahnuť zamestnávateľov do zlepšenia životnej úrovne svojich zamestnancov na dôchodku cez podporu sporenia. Tento spôsob je jedným z kľúčových pilierov dôchodkového zabezpečenia vo viacerých štátoch západného sveta vrátane Spojených štátov,“ uvádza finančný analytik spoločnosti OVB Allfinanz Slovensko Marián Búlik. Hoci sa slovenský dôchodkový systém od toho amerického zásadne líši, idea zapojenia zamestnávateľov do dôchodkového sporenia je podľa neho prínosná práve preto, lebo firmám poskytuje ďalší benefit pre zamestnancov a pracujúcim zase príležitosť získať financie navyše.

Príspevky na DDS sú vnímané ako atraktívny benefit, ktorý zvyšuje spokojnosť a lojalitu zamestnancov. Tento finančný príspevok im poskytuje pocit istoty a ocenenia, čo môže viesť k zníženiu fluktuácie a vyššej produktivity.

Príspevky zamestnávateľa, ktorý vklad zamestnanca v identickej výške okamžite zhodnocuje napríklad o 100 %, sú podľa M. Búlika kľúčovým benefitom. Na príspevky zamestnávateľa sa môžete pozerať aj ako na garantovaný zisk. Napríklad, ak si prispievate 15 € mesačne, pričom váš zamestnávateľ vám posiela tiež 15 €, máte garantovaný zisk 100 %.

Príspevky na DDS sú pre zamestnávateľa daňovo uznateľným výdavkom až do výšky 6 % zo zúčtovaných miezd zamestnancov. Navyše, z týchto príspevkov sa neplatia odvody do Sociálnej poisťovne, čo predstavuje úsporu 25,2 % na odvodoch. Príspevky zaplatené zamestnávateľom sú súčasťou daňových výdavkov.

Výhodou môže byť aj to, že zamestnanci si príspevky od zamestnávateľov nemôžu vybrať skôr, ako pri odchode do dôchodku, vďaka čomu rastie šanca, že si reálne v dlhodobom časovom horizonte nasporia vyššiu sumu peňazí. Hodnotu príspevkov zamestnávateľa viete čerpať až po splnení podmienok na vyplácanie doplnkového starobného alebo doplnkového výsluhového dôchodku.

Možnosti nastavenia príspevkov zamestnávateľa

Zamestnávateľ má možnosť prispôsobiť príspevkové schémy podľa svojich potrieb a cieľov v oblasti riadenia ľudských zdrojov. Podstatné je, aby zamestnávateľ vedel využiť možnosti nastavenia príspevkovej politiky.

V praxi sa ukazuje, že výška príspevku zamestnávateľov sa pohybuje v rozmedzí okolo 15 až 30 eur mesačne a v lepšom prípade môže byť jeho výška nastavená aj ako konkrétne percento zo mzdy.

Uvedené modely sú čiastočne zovšeobecnené, ale predstavujú bežné prístupy:

- Jednotná suma pre všetkých zamestnancov: Zamestnávateľ stanoví jednotnú sumu príspevku na doplnkové dôchodkové sporenie pre všetkých svojich zamestnancov, ktorí do systému vstúpia. Ide o administratívne najmenej náročný model.

- Percento z vyplatenej mzdy: Zamestnávateľ stanoví jednotnú sumu príspevku percentom z vyplatenej mzdy. Výhodou je priama previazanosť úspor a tým aj budúcich dávok na reálny príjem konkrétneho zamestnanca ako aj prirodzená valorizácia.

- Diferenciácia podľa veku: Ide o sofistikovanejší prístup, keď zamestnávateľ sleduje cieľ dlhodobo stabilizovať svojich zamestnancov. Tento model využívajú najmä zamestnávatelia, ktorí majú záujem umožniť starším zamestnancom dynamickejšiu tvorbu ich dôchodkových úspor. Výška príspevku zamestnávateľa sa zvyšuje s vekom jeho zamestnanca.

- Individuálne príspevky: Zamestnávateľ určí výšku príspevkov na doplnkové dôchodkové sporenie individuálne pre každého svojho zamestnanca. Ide o komplikovaný model, ktorý je možné aplikovať v menších kolektívoch. V tomto prípade uplatňuje zamestnávateľ príspevkovú politiku na doplnkové dôchodkové sporenie ako „pohyblivú zložku mzdy“. Výška príspevku na doplnkové dôchodkové sporenie sa napríklad môže zvýšiť na obdobie nárazového zaťaženia zamestnancov alebo ako špeciálny bonus pri náročných úlohách.

- Povinné príspevky pre rizikové práce: Ide o osobitný prístup, ku ktorému je zamestnávateľ povinný pristúpiť, ak zamestnáva zamestnancov, ktorí vykonávajú práce označené príslušným úradom na ochranu verejného zdravia do kategórie III. a IV. Zamestnanec má právo túto povinnosť zamestnávateľa využiť.

Daňové výhody pre zamestnancov

Ďalšou výhodou vstupu do tretieho piliera po 1. januári 2014 je možnosť uplatniť si nezdaniteľnú časť základu dane tak, že nasporené príspevky v rámci doplnkového dôchodkového sporenia je možné odpočítať od základu dane vo výške, v akej boli v príslušnom zdaňovacom období preukázateľne zaplatené.

V praxi je možné zníženie základu dane o výšku zaplatených príspevkov, maximálne však do výšky 180 eur ročne, čo predstavuje úsporu na daniach 34,20 eura. Dôležité je pripomenúť, že znížiť základ dane sa dá len z vlastných príspevkov sporiteľa, nie z príspevkov od zamestnávateľa. Zároveň platí, že daňový bonus sa ráta len z príspevkov, ktoré si do tretieho piliera poslal sporiteľ sám, teda nie z príspevkov od svojho zamestnávateľa. Odporúča sa preto sporiť do tretieho piliera aspoň 15 eur mesačne. Takto sa za celý rok nazbierajú príspevky vo výške 180 eur.

Ak ste do 3. piliera vstúpili pred 31. decembrom 2013, nemáte nárok na daňovú úľavu a platia pre vás aj iné pravidlá pri nároku na doplnkový dôchodok. Toto sa však dá jednoducho zmeniť, pričom stačí len podpísať dodatok k zmluve o podmienkach platných od 1. januára 2014. Ak ste do 3. piliera vstúpili po 1. 1. 2014, príde vám spolu s výpisom od DDS aj Potvrdenie o prijatých platbách, ktoré doložíte k daňovému priznaniu.

Zhodnotenie peňazí a fondy v 3. pilieri

Hoci sporenie v treťom pilieri podľa M. Búlika neumožňuje diverzifikovať portfólio do rôznych fondov a nedosahuje také výnosy ako priame investície v podielových alebo indexových fondoch, aj tak sa ním dá postupne vytvoriť zaujímavý balík peňazí. K dispozícii sú fondy s rôznymi stupňami rizika, čo priamo ovplyvňuje možnosti zhodnocovania vkladov.

Na 3. pilieri si viete zvoliť investovanie v jednom z 15 fondov a zhodnocovať v ňom svoje dôchodkové úspory. Niektoré majú dlhodobé priemerné výnosy na úrovni 4 až 6 % ročne. V posledných rokoch všetky dôchodkové spoločnosti okrem Tatra banky do svojej ponuky zaradili indexové fondy. Aj keď majú oveľa vyššie poplatky ako indexové fondy mimo tretieho piliera, očakáva sa od nich vyššie zhodnotenie oproti doteraz ponúkaným fondom. Pre väčšinu sporiteľov by tieto fondy mali byť jasnou voľbou.

Historické výnosy 3. piliera spred 10 rokov nevykazujú zaujímavé čísla a zhodnocovanie úspor po započítaní inflácie malo naopak stratu. Spoločnosti so slabými stratégiami investovania spred roka 2008 tak vytvorili nové fondy. Tým sa šalamúnsky vyhli povinnosti zverejňovať výkonnosti fondov pred týmto obdobím a na ich webstránke sa už nedozviete, aké veľké boli straty.

Ak ste mladý a máte do dôchodku 10 rokov a viac, ideálna stratégia pre vás je do dynamickejších fondov. Z dlhodobého hľadiska sa tieto roky spriemerujú a pri 10 ročnom a dlhšom horizonte môžete rátať so zhodnotením aspoň 5 % p.a.

Ak ste starší a máte do dôchodku 5 až 10 rokov, pre vás ideálna stratégia je do vyvážených fondov. Ročné výnosy nebudú rovnaké, no výrazne menej ako u dynamických fondov. Na druhú stranu, aj to ročné zhodnotenie bude nižšie ako u dynamických fondov, najčastejšie v rozmedzí od 2 do 5 % p.a.

Ak vás dôchodok čaká do 5 rokov, odporúčame zvoliť si konzervatívnu stratégiu, hlavne aby ste vložené príspevky chránili čo najviac pred stratou na hodnote. Každoročné zhodnotenie sa bude držať približne na tom istom, v rozmedzí od 0 do 2 % p.a.

Dané odporúčania sú individuálne a veľmi všeobecné. Často sa stretávame s tým, že aj niektorým starším ľuďom, čo majú 8 rokov do dôchodku, je vhodnejšie nastaviť dynamickejšie portfólio a naopak, pre niektorých, ktorí majú 10 rokov do dôchodku, je vhodnejšie nastaviť konzervatívne portfólio. Je to kvôli tomu, že každý z vás je jedinečná ľudská bytosť, ktorá rôzne znáša riziko a kolísavosť investície a takisto má iné preferencie.

Poplatky a nevýhody 3. piliera

Medzi nevýhody 3. piliera môžeme zaradiť to, že poplatky sú trochu vyššie, ako pri štandardnom dlhodobom investovaní. Skladajú sa z poplatku za správu fondu (od 2023 je jeho výška 1,15 % ročne z priemernej hodnoty účtu) a poplatku za zhodnotenie príspevkov - 10 % z výnosu. Správcovské spoločnosti si účtujú za správu fondu percentuálny ročný poplatok z hodnoty účtu až do výšky 1,20 %.

Spolu s infláciou a daňou tieto poplatky oslabujú vašu nasporenú sumu a veľakrát sa stáva, že vložená suma spolu so zhodnotením má pri výbere menšiu reálnu hodnotu, ako pri vklade.

Pri výplate prostriedkov z tretieho piliera sa uplatňuje zrážková daň z príjmu/výnosu investície vo výške 19 %. V preklade vám daň strhne takmer pätinu z vášho zhodnotenia.

Pri treťom pilieri viete predčasný výber vykonať najskôr po 10-tich rokoch sporenia. Neviete však vybrať celú hodnotu účtu, ale iba aktuálnu hodnotu vašich príspevkov. Toto viete urobiť každých 10 rokov 1 krát.

Aj keď možnosť zhodnotiť svoje úspory na treťom pilieri patrí do jeho výhod, musíme zhodnotenie spomenúť aj pri nevýhodách kvôli nízkemu výnosu. Aj pri porovnaní so zhodnotením v druhom pilieri je tretí pilier na tom výrazne horšie. Výplatné fondy na treťom pilieri dosahujú priemerne straty a príspevkové fondy zatiaľ neplnia svoj účel primeraného zhodnotenia.

Komu sa oplatí sporiť v 3. pilieri?

Sporenie v treťom pilieri sa oplatí iba vám, ktorým prispieva zamestnávateľ. Viete tak získať „zadarmo“ príspevky na váš doplnkový dôchodkový účet na treťom pilieri. Aj keby vaše zhodnotenie vo fondoch po odrátaní poplatkov a dane bolo nulové, príspevky zamestnávateľa by vám to dostatočne vynahradili. Ing. Marián Búlik by mal mať zamestnanec v treťom pilieri vždy nastavený taký vlastný vklad, aby získal maximálny príspevok, ktorý zamestnávateľ ponúka. Niektoré firmy tiež určujú, koľko eur si má zamestnanec sporiť, aby mal nárok na príspevok aj od zamestnávateľa.

V prípade, že vám zamestnávateľ na tretí pilier neprispieva, určite neodporúčame si zvoliť tento druh dlhodobého sporenia na dôchodok. Po vlastnej osi si viete zabezpečiť fondy na investovanie s lepším zhodnotením, s nižšími poplatkami, daňovo oslobodené a takisto neviazané na niekoľko rokov. Peniaze navyše je zbytočné investovať cez tretí pilier. Oveľa lacnejšie, s lepším výnosom a bez viazanosti vás to vyjde, ak budete investovať po vlastnej osi do podobných fondov, napríklad indexových ETF fondov.

Porovnanie výnosov pri rôznom čistom zúročení

Realizoval sa informatívny výpočet, ktorý vychádza z teoretických základov, nakoľko predpovedať budúcnosť na desaťročia dopredu nevieme. V oboch prípadoch je výpočet realizovaný s príspevkami od zamestnávateľa.

| Čisté ročné zúročenie | Zisk po 10 rokoch sporenia (s 180 € ročným vkladom) | Zisk po 20 rokoch sporenia (s 180 € ročným vkladom) | Zisk po 30 rokoch sporenia (s 180 € ročným vkladom) |

|---|---|---|---|

| -2% | 1 200 € | 2 400 € | 2 781 € |

| -1% | 1 250 € | 2 600 € | 4 146 € |

| 0% | 1 300 € | 2 800 € | 5 940 € |

| +1% | 1 350 € | 3 000 € | 10 310 € |

Poznámka: Čisté zúročenie = výnos 3. piliera - inflácia. Napr. ak je čisté zúročenie 0%, znamená to, že fond 3. piliera dosahuje rovnakú výkonnosť ako inflácia.

Ak by čisté zhodnotenie predstavovalo -2%, tak by sme po 30 rokoch sporenia s každoročnými vkladom 180 eur počas celej doby sporenia dosiahli zisk 2 781 eur. Ak by čisté zhodnotenie predstavovalo +1%, tak by sme po 30 rokoch sporenia s každoročnými vkladom 180 eur počas celej doby sporenia dosiahli zisk 10 310 eur.

Vďaka príspevkom od zamestnávateľa je produkt ako tak zaujímavý pre investorov, avšak ak sa klient rozhodne sporiť si v 3. pilieri bez pomoci zamestnávateľa, tak trh ponúka ďaleko výhodnejšie alternatívy prípravy na dôchodok.

tags: #prispevok #zamestnavatela #na #dds #zamestnancov #oplati