Štátna podpora je zvýhodnenie poskytované štátom za účelom podpory cieľovej skupiny poberateľov finančných produktov. Má za snahu uľahčiť zvládnutie nárastu mesačných splátok pri hypotekárnom úvere. Ak vám v dôsledku rastu úrokovej sadzby stúpla mesačná splátka hypotéky, môžete využiť finančný príspevok od štátu, ktorý má za cieľ zmierniť finančný dopad na rozpočet domácnosti. Táto pomoc je reakciou na aktuálny vývoj na trhu a má za cieľ zabezpečiť, aby vlastné bývanie ostalo dostupné aj po úprave splátkového kalendára.

1. Hypotéka pre mladých a daňový bonus na úroky

Štát podporuje poskytovanie hypoték pre mladých plnoletých poberateľov do 35 rokov na účely nadobudnutia nehnuteľnosti (dom alebo byt) alebo jej časti, výstavby nehnuteľnosti alebo zmeny dokončenej stavby. Podpora spočíva v daňovom bonuse na zaplatené úroky.

Podmienky získania daňového bonusu (pre zmluvy uzavreté do 31. decembra 2023):

- Poberateľ musí pracovať a odvádzať štátu dane.

- Príjem poberateľa hypotéky musí byť nižší ako 1,3-násobok priemernej mesačnej mzdy zamestnanca v národnom hospodárstve za predchádzajúci kalendárny rok.

- V prípade manželov ide o koeficient 2,6-násobok.

- V prípade spoludlžníkov má nárok na daňový bonus iba jeden z nich.

- Daňový bonus na zaplatené úroky je vo výške 50 % zo zaplatených úrokov maximálne zo sumy 50 000 eur v príslušnom zdaňovacom období na jednu tuzemskú nehnuteľnosť, najviac 400 eur ročne po dobu piatich po sebe idúcich rokov, počnúc mesiacom začiatku úročenia.

Zmena od 1. januára 2024:

- Príjem poberateľa hypotéky musí byť nižší ako 1,6-násobok priemernej mesačnej mzdy zamestnanca v národnom hospodárstve za predchádzajúci kalendárny rok, v prípade manželov ide o 3,2-násobok.

- Daňový bonus na zaplatené úroky je vo výške 50 % z celkovej výšky zaplatených úrokov v príslušnom zdaňovacom období na jednu tuzemskú nehnuteľnosť, najviac 1200 eur ročne po dobu piatich po sebe idúcich rokov, počnúc mesiacom začiatku úročenia.

- Táto nehnuteľnosť sa nesmie prenajímať.

Bližšie informácie nájdete na stránke Ministerstva financií SR.

Príklad výpočtu daňového bonusu (pred zmenou):

Stano a jeho manželka (obaja 21 rokov) si zobrali hypotéku 100 000 eur. Ich spoločný príjem bol nižší ako 2,6-násobok priemernej mzdy. Manželka je spoludlžníkom, ale daňový bonus si môže uplatniť iba Stano, keďže poberá zdaniteľný príjem. V roku 2023 zaplatili úroky 1 200 eur. Zo sumy 50 000 eur je to polovica, teda 600 eur. Uplatniť si môže 50 % zo 600 eur = 300 eur (čo je menej ako maximálnych 400 eur). Stano má nárok na daňový bonus 300 eur a môže si ho uplatniť v daňovom priznaní za rok 2023 do konca marca 2024.

Ako uplatniť daňový bonus na dieťa

2. Stavebné sporenie a štátna prémia

Stavebné sporenie je účelový, štátom podporovaný produkt stavebných sporiteľní, ktorého cieľom je získať prostriedky na kúpu, výstavbu alebo rekonštrukciu bývania. Pri stavebnom sporení sa sporí aspoň 6 rokov, pričom po splnení podmienok Vám štát poskytne štátnu prémiu.

Čo je štátna prémia?

Štátna prémia je príspevok nepodliehajúci dani z príjmov, plynúci zo štátneho rozpočtu SR. Vypláca sa každoročne stavebnému sporiteľovi na jednu zmluvu o stavebnom sporení po splnení zákonom stanovených podmienok. Ak sporiteľ nedodrží stanovené podmienky, nárok na štátnu prémiu mu zaniká.

Podmienky získania štátnej prémie:

- Mesačný príjem sporiteľa nesmie byť vyšší ako 1,3-násobok priemernej mesačnej mzdy v hospodárstve za predchádzajúci kalendárny rok.

- Pre získanie štátnej prémie v plnej výške (napr. 70 eur v roku 2024) je potrebné vložiť finančné prostriedky vo výške 1000 eur ročne (priebežne alebo jednorazovo).

Nasporené peniaze spolu s úrokom a štátnou prémiou môžete použiť na financovanie vášho bývania.

3. Mladomanželský úver

Ide o úver, na získanie ktorého prvou podmienkou je uzavretie manželstva, pričom obaja manželia na úverovej zmluve budú vystupovať ako jeden dlžník. Mladomanželia môžu požiadať o štátnu podporu mladomanželského úveru prostredníctvom banky, v ktorej si plánujú čerpať úver. Samotná podpora pre mladomanželov predstavuje štátny príspevok - percentuálnu výšku, o ktorú štát znižuje výšku úrokovej sadzby určenú v zmluve.

4. Štátny príspevok na zvýšenú splátku úveru na bývanie

Príspevok na hypotéku predstavuje formu štátnej pomoci, ktorá má za snahu uľahčiť zvládnutie nárastu mesačných splátok pri hypotekárnom úvere. Vznikla a dostala sa do platnosti aj napriek reakciám odborníkov, či dokonca NBS, podľa ktorých nie je reakcia štátu adresná a dokonca do takej miery ani potrebná. Príspevok na hypotéku predstavuje formu štátnej pomoci, ktorá má za cieľom pomôcť dlžníkom, ktorý nereflektovali na výzvy finančných odborníkov na tému zvoliť si dlhšie ako troj, či päť ročné fixácie. Príspevok je možné uplatniť len na jednu nehnuteľnosť, ktorá slúži na trvalé bývanie žiadateľa.

Zmeny vo vyplácaní príspevku od 1. decembra 2025:

- Štát ukončí svoje vyplácanie príspevku - od 1. 12. 2025 už nebude pokrývať žiadnu časť navýšenia splátky.

- Pomoc prevezmú komerčné banky, ktoré môžu - na dobrovoľnej báze - pokračovať vo vyplácaní príspevku až do 30. 11. 2027.

- Výška podpory bude predstavovať 75 % z navýšenia splátky, maximálne 150 € mesačne.

Ako to funguje, ak sa banka rozhodne príspevok poskytovať:

- Klienti, ktorí ho doteraz dostávali cez úrad práce, budú mať jeho vyplácanie automaticky pokračovať zo strany banky.

- Ostatní klienti budú musieť podať žiadosť a splniť zákonné podmienky.

- Banka bude pritom posudzovať príjem iba raz - na začiatku poskytovania príspevku.

Kto má nárok na príspevok (podmienky platné pre zmluvy uzavreté do 30.11.2025):

- Trvalý alebo prechodný pobyt na území SR.

- Priemerný mesačný príjem nepredstavuje viac ako 2086,40 EUR mesačne, respektíve ak sú dvaja, tak dvojnásobok tejto hodnoty (4172,80 EUR) za obdobie roku 2022 (súčet zdaniteľných príjmov delené 12), alebo za obdobie posledných 6 mesiacov k dátumu podania žiadosti.

- Splátka bola zvýšená z dôvodu refixácie úveru (po zmene sadzby ste ostali v domácej banke a hypotéku neprenášali do inej banky).

- Splátky sú hradené načas a v plnej výške.

- Nehnuteľnosť, ktorá je predmetom financovania, užívate na vlastné bývanie.

Dôležité aktualizácie k refinančným úverom (po 01.06.2024):

Príspevok zahŕňa aj hypotéky refinančného charakteru, avšak s podmienkou, že ste refinancovali úver určený na bývanie (vylúčené sú refinančné úvery, ktorými sa refinancovala napr. americká hypotéka). Príspevok sa dá získať len na refinancovaný úver na bývanie. To predstavuje také prípady, keď nový úver splatil ten pôvodný.

Akú formu má príspevok?

Príspevok vypláca úrad práce, sociálnych vecí a rodiny na základe žiadosti občana. Vyplácanie prebieha spätne, teda v aktuálnom mesiaci žiadate o kompenzáciu splátky za mesiac predošlý. Lehota na podanie žiadosti o príspevok je do konca mesiaca, nasledujúceho po mesiaci, kedy ste splátku, ku ktorej žiadate kompenzáciu, zaplatili.

Príspevok má podobu finančnej kompenzácie, hradenej na Váš osobný účet uvedený v žiadosti, a to vo výške 75% hodnoty rozdielu zvýšenej (novej splátky) a referenčnej splátky. Maximálna výška príspevku je však 150 EUR na mesiac. Referenčnú hodnotu splátky určuje banka, ktorá tieto informácie komunikuje priamo s úradom práce, sociálnych vecí a rodiny.

Ako sa žiadosť podáva?

Žiadosť môžete podať vo forme písomnej žiadosti na pobočke úradu práce, sociálnych vecí a rodiny v mieste trvalého pobytu alebo elektronicky cez slovensko.sk, podmienkou je však konverzia listinnej žiadosti do zaručenej konverzie (vykonáva notár). Prílohou žiadosti je aj kópia úverovej zmluvy. Podrobný postup aj s príslušným tlačivom žiadosti nájdete na stránke ústredia práce, sociálnych vecí a rodiny.

Do kedy bude podpora vyplácaná?

Prísľub a nastavenie zákona je do konca roku 2027, ale vláda si v zákonníku vyhradilo právo túto podporu viac menej kedykoľvek zastaviť. S ohľadom na stav verejných financií je len ťažko predpokladať, či sa túto sociálnu dávku podarí udržať pri živote až do konca roku 2027.

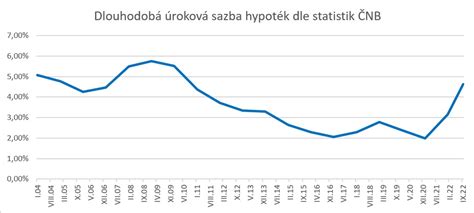

Odporúčania pri konci fixácie:

- Počkajte na refixačnú ponuku Vašej banky, ktorá Vám bude doručená najneskôr 2 mesiace pred výročím fixácie.

- Ak sa Vám sadzba na ponuke nepáči, požiadajte svojho bankára o prehodnotenie sadzby.

- Ak neuspejete, zvážte podanie žiadosti o vyčíslenie zostatku hypotéky za účelom predčasného splatenia. Tento krok môže aktivovať retenčné oddelenie banky a viesť k lepšej ponuke.

- Ak banka zaostáva za konkurenciou, zvážte prenos hypotéky do inej banky. Mali by ste však porovnať sadzbu v novej banke a zohľadniť hodnotu príspevku, o ktorý by ste refinancovaním prišli.

- Odporúčame vybrať si 5-ročnú fixáciu, aby ste mali istotu stabilnej splátky.

Ako uplatniť daňový bonus na dieťa

5. Štátny fond rozvoja bývania (ŠFRB)

Štátny fond rozvoja bývania poskytuje finančnú pomoc na zabezpečenie bývania podľa vopred stanovených pravidiel, pričom sa zameriava najmä na ľudí s nižšími príjmami.

Cieľové skupiny a podmienky:

- Dieťa musí byť maloleté a mladšie ako 6 rokov.

- Fyzická osoba, ktorá vyrastala v zariadení náhradnej starostlivosti alebo sociálnych službách, a v deň podania žiadosti nemá viac ako 35 rokov.

- Osvojené dieťa do 5 rokov.

- Domácnosť, kde žije osoba s ŤZP minimálne jeden rok.

- Ak má dieťa zverené do osobnej starostlivosti.

- Splatnosť úveru: do 40 rokov, najdlhšie však do dovŕšenia 65. roku veku.

- Kúpa bytu (v bytovom, rodinnom alebo polyfunkčnom dome).

V prípade úverových zmlúv na bývanie, ktoré boli uzatvorené najskôr 1. januára 2024, platí, že jeho priemerný mesačný príjem za rok predchádzajúci roku uzatvorenia zmluvy o úvere neprekročil 1,6-násobok priemernej mzdy v národnom hospodárstve SR, ako ju určil Štatistický úrad SR pre daný rok. Priemerná mesačná mzda v roku 2023 predstavovala 1 430 eur, čo znamenalo, že horná hranica príjmu pre posudzovanie nároku na bonus pri zmluvách uzatvorených v roku 2024 bola 2 288 eur.

TIP OD NÁS: Ak ste sa rozhodli pre kúpu nehnuteľnosti, využitie služieb Finančného Kompasu môže byť veľkou pomocou. Použitie kalkulačky na stránke Finančného Kompasu vám navyše poskytne predstavu o výške hypotéky, ktorú by vám mohla banka schváliť na základe vášho príjmu. Takto môžete lepšie plánovať svoj rozpočet a vyhnúť sa nepríjemným prekvapeniam.