Sociálny fond je dôležitým nástrojom pre zamestnávateľov na podporu a motiváciu svojich zamestnancov prostredníctvom rôznych benefitov. Medzi tieto benefity môže patriť aj príspevok pri narodení dieťaťa, ktorý je formou sociálnej výpomoci. V tomto článku sa pozrieme na pravidlá tvorby a použitia sociálneho fondu, ako aj na daňové a odvodové aspekty súvisiace s poskytovaním príspevkov, vrátane príspevkov pri narodení dieťaťa.

Tvorba a použitie sociálneho fondu

Tvorbu a použitie sociálneho fondu stanovuje zákon č. 152/1994 Z. z. Novelizačným zákonom č. 347/2018 Z. z. účinným od 1. Zamestnávateľ (právnická osoba alebo fyzická osoba so sídlom, miestom podnikania na území Slovenskej republiky), ktorý zamestnáva zamestnanca v pracovnom pomere alebo v obdobnom pracovnom vzťahu, je povinný tvoriť sociálny fond. Zamestnávateľ nemusí byť len podnikateľ, môže ísť aj o neziskový sektor. Zamestnávateľom sa fyzická alebo právnická osoba stáva, ak začne zamestnávať aspoň jednu fyzickú osobu v pracovno-právnom vzťahu, tzn. vypláca jej príjem zo závislej činnosti podľa § 5 zákona č. 595/2003 Z. z. Sociálny fond teda tvorí každý zamestnávateľ, ktorý zamestnáva zamestnanca v pracovnom pomere v súlade s § 42 zákona č. 311/2001 Z. z. Zákonník práce v znení neskorších predpisov.

Zamestnávateľ, ktorý vytvára zisk, môže prispievať do fondu prídelmi z použiteľného zisku. Celková suma prostriedkov fondu použitých na tieto účely nesmie prekročiť 0,05 % zo základu. Zamestnávateľ musí poskytovať príspevky z fondu v súlade so zásadou rovnakého zaobchádzania ustanovenou Antidiskriminačným zákonom č. 365/2004 Z. z.

Zúčtovanie prostriedkov fondu za kalendárny rok vykoná zamestnávateľ najneskôr do 31. januára nasledujúceho roka. Ak sa vedie sociálny fond na osobitnom účte v banke alebo v pobočke zahraničnej banky za mesiac december, môže zamestnávateľ tvoriť fond z predpokladanej výšky miezd alebo platov a previesť finančné prostriedky na účet fondu do 31. januára. Ak zamestnávateľ vypláca mzdu alebo plat vo viacerých výplatných termínoch, za deň výplaty sa považuje posledný dohodnutý deň výplaty mzdy alebo platu za uplynulý kalendárny mesiac.

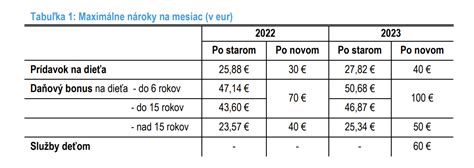

Príspevok pri narodení dieťaťa

Príspevok pri narodení dieťaťa je štátna sociálna dávka, ktorou štát prispieva na pokrytie výdavkov spojených so zabezpečením nevyhnutných potrieb novorodenca. Informácie o narodení dieťaťa budú automaticky dostupné z registra fyzických osôb. Ak žiadateľ bude požadovať poukázanie príspevku pri narodení dieťaťa na iné miesto výplaty ako úrad, získa preverovaním v systémoch orgánov verejnej moci. Ak príslušný úrad práce, sociálnych vecí a rodiny vyplatil príspevok oprávnenej osobe v nižšej sume, ako patril, rozdiel doplatí do zákonom ustanovenej výšky. Nárok na vrátenie príspevku pri narodení dieťaťa alebo jeho časti zaniká uplynutím jedného roka odo dňa, keď príslušný úrad práce, sociálnych vecí a rodiny zistil, že príspevok bol vyplatený neprávom.

Okrem štátneho príspevku môže zamestnávateľ poskytnúť aj vlastný príspevok pri narodení dieťaťa zo sociálneho fondu.

Zdaňovanie a odvody príspevkov zo sociálneho fondu

Z pohľadu zamestnanca sú príjmy (peňažné aj nepeňažné plnenie) zo závislej činnosti definované a zdaniteľné v súlade s § 5 zákona č. 595/2003 Z. z., okrem príjmov, ktoré nie sú predmetom dane - definované v § 3 ods. 2 a § 5 ods., a príjmov oslobodených od dane - definované v § 9 a § 5 ods.

Plnenia zo sociálneho fondu, či už ide o peňažné alebo nepeňažné plnenia, teda môžu byť zdaniteľné aj nezdaniteľné. Zároveň platí, že ak peňažný, nepeňažný príjem zamestnanca podlieha zdaneniu podľa § 5 zákona o dani z príjmov, podlieha aj odvodom do Sociálnej poisťovne (zákon č. 461/2003 Z. z. o sociálnom poistení v znení neskorších predpisov) a do zdravotnej poisťovne (zákon č. 580/2004 Z. z. o zdravotnom poistení v znení neskorších predpisov).

Príspevok pri narodení dieťaťa a jeho zdaňovanie

Finančný príspevok pri narodení dieťaťa, poskytnutý zamestnávateľom zo sociálneho fondu, je pre zamestnanca zdaniteľným príjmom a podlieha všetkým odvodom. Je to jeden z peňažných benefitov, ktoré zamestnávatelia často poskytujú. Príjmy zo sociálneho fondu sú obvykle predmetom dane. V zmysle § 5 ods. 1 písm. f) zákona č. 595/2003 Z. z. o dani z príjmov sú príjmy z prostriedkov sociálneho fondu poskytované podľa zákona o sociálnom fonde príjmami zo závislej činnosti, tzn. podliehajú zdaneniu rovnako ako mzda zamestnanca. Uvedené ustanovenie prakticky znamená, že takmer všetky plnenia poskytované zamestnancom zo sociálneho fondu musia byť zamestnancovi zdanené.

Odvody zamestnanca a zamestnávateľa

Hodnota poskytnutého benefitu, ktorý nie je oslobodený a ani vylúčený z predmetu dane, vchádza do vymeriavacieho základu pre výpočet zdravotných i sociálnych odvodov. Pri hrubej mzde zamestnanca 1 000 eur, zamestnanec zaplatí poistné na sociálne poistenie (celkovo 94 eur) a poistné na zdravotné poistenie (40 eur). Zamestnávateľ zaplatí za zamestnanca sociálne odvody vo výške 309,5 eur a zdravotné odvody vo výške 100 eur.

V prípade poskytnutia zamestnaneckých benefitov platí, že ak ide o zdaniteľný príjem zamestnanca, zamestnávateľ je povinný z tohto príjmu odvádzať aj odvody (sociálne a zdravotné) za zamestnávateľa. Ak však ide o príjem, ktorý je oslobodený od dane, resp. nie je predmetom dane z príjmu zamestnanca, zamestnávateľ „ušetrí“ aj na zdravotných a sociálnych odvodoch.

Tabuľka: Sadzby poistného (zamestnanec a zamestnávateľ)

| Druh poistenia | Sadzba poistenia (zamestnanec) | Sadzba poistenia (zamestnávateľ) |

|---|---|---|

| Nemocenské poistenie | 1,4 % | 1,4 % |

| Dôchodkové poistenie (starobné poistenie) | 4 % | 14 % |

| Dôchodkové poistenie (invalidné poistenie)* | 3 % | 3 % |

| Poistenie v nezamestnanosti** | 1 % | 1 % |

| Zdravotné poistenie | 4 % | 10 % |

| Úrazové poistenie*** | - | 0,8 % |

| Garančné poistenie | - | 0,25 % |

| Rezervný fond solidarity | - | 0,5 % |

| Spolu | 9,4 % | 30,95 % |

* Sadzba poistného pre osoby so zdravotným postihnutím sa uplatní v kalendárnom mesiaci, v ktorom bola táto osoba považovaná za osobu so zdravotným postihnutím aspoň jeden deň. Osobou so zdravotným postihnutím je zamestnanec, ktorý bol uznaný za invalidného alebo zamestnanec s ťažkým zdravotným postihnutím, ktorého miera postihnutia funkčnej poruchy je min. 41 %.

** Poistenie v nezamestnanosti sa nevzťahuje na fyzickú osobu, ktorej bol priznaný starobný dôchodok, predčasný starobný dôchodok alebo invalidný dôchodok z dôvodu poklesu schopnosti vykonávať zárobkovú činnosť o viac ako 70 % alebo po dovŕšení dôchodkového veku. Poistenie v nezamestnanosti sa nevzťahuje ani na obvinených a odsúdených.

*** Na úrazové poistenie platené zamestnávateľom sa nevzťahuje maximálny vymeriavací základ v sume 15 730 eur.

Ďalšie zdaniteľné a oslobodené benefity

Okrem príspevku pri narodení dieťaťa existujú aj ďalšie peňažné a nepeňažné benefity, ktoré môžu byť zdaniteľné alebo oslobodené od dane. Napríklad, príspevky na doplnkové dôchodkové sporenie platené zamestnávateľom predstavujú pre zamestnanca nepeňažný príjem, ktorý podlieha zdaňovaniu. Avšak, výnimku nájdeme v sociálnom poistení, podľa ktorej sa tento príjem nezahŕňa do vymeriavacieho základu. Zamestnávateľ z týchto príspevkov neplatí žiadne odvody do Sociálnej poisťovne, ale iba odvody na zdravotné poistenie.

Medzi oslobodené benefity od dane u zamestnancov patria napr.: vzdelávanie zamestnanca (splnenie stanovených podmienok), hodnota stravy poskytnutej na pracovisku, finančný príspevok na stravovanie (do limitu), suma príspevku na športovú činnosť dieťaťa, suma príspevku na rekreáciu (do limitu), nealkoholické nápoje, použitie zariadenia (rekreačného, zdravotníckeho, vzdelávacieho, predškolského, telovýchovného alebo športového poskytnutého zamestnávateľom zamestnancom, ale nie služby poskytnuté v zariadení), produkty vlastnej výroby (do 200 eur ročne), sociálna výpomoc (do 2 000 eur za zdaňovacie obdobie len od jedného zamestnávateľa), doprava na miesto výkonu práce a späť (za určitých podmienok, v úhrnnej sume najviac 60 eur mesačne), ubytovanie (do výšky 100 eur alebo 350 eur mesačne), nepeňažné plnenie do výšky 500 eur za rok od všetkých zamestnávateľov úhrnne - nové od roku 2022. Oslobodenie od dane pre vybrané nepeňažné príjmy ustanovuje § 5 ods. 7 písm. zákona o dani z príjmov. Ide o nenárokové nepeňažné plnenia (benefity) u zamestnancov, ak sa poskytujú z prostriedkov sociálneho fondu a úhrada sa účtovala do nákladov (tzn. tvoril napr. z daňových výdavkov) zamestnávateľa.