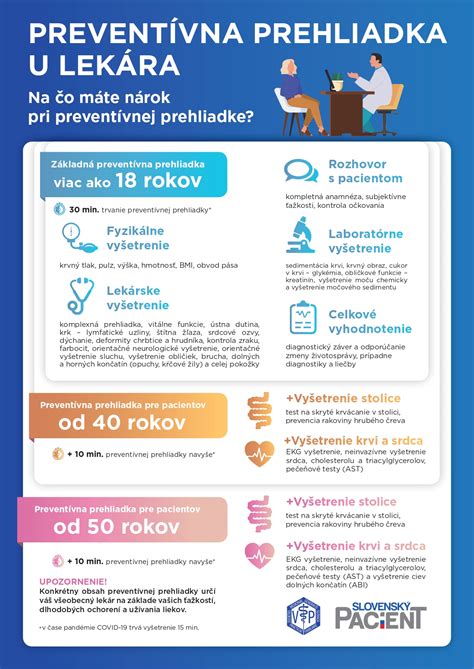

Šport prináša zdravie, radosť a energiu. Aby ste si ho užívali bez rizika, je dôležité poznať stav svojho organizmu. Preventívna prehliadka je dôležitá - a ak vám chýba, nič sa nedeje. Stále máte čas si ju doplniť. Začnite podaním žiadosti o príspevok a potom si naplánujte prehliadku.

Zmeny v príspevkoch od 1. januára 2025

Od 1. januára 2025 sa nám menili podmienky v príspevku na rekreáciu a pribudla nová povinnosť pre zamestnávateľov - príspevok na športovú činnosť dieťaťa. Okrem toho, že zamestnanec získava v práci nové benefity, zamestnávateľovi tým pribúdajú ďalšie “papierovačky”. Nielen samotný nový benefit na spracovanie a rozšírenie rekreačného, ale aj zmeny v interných smerniciach, nový účel spracovania osobných údajov a s tým súvisiaca byrokracia.

Príspevok na rekreáciu

Zamestnávatelia, ktorí zamestnávajú viac ako 49 zamestnancov, majú od roku 2019 povinnosť poskytnúť zamestnancovi, ktorého pracovný pomer trvá nepretržite najmenej 24 mesiacov, príspevok na rekreáciu v sume 55 % oprávnených výdavkov, najviac však v sume 275 EUR za kalendárny rok. Zamestnávateľ s 49 a menej zamestnancami, príspevok na rekreáciu zamestnancom môže, ale nemusí poskytnúť. Zmena v tomto príspevku sa týka toho, že príspevok sa stáva prenosným. Zamestnanec ho môže preniesť na svojich rodičov, teda matku, otca alebo náhradných rodičov. Pre zamestnávateľa sa teda vyskytla nová povinnosť, a to nájsť si spôsob, ako zistiť, či osoby, ktoré príspevok využili, sú v skutočnosti rodičia zamestnanca. Zákon nijako nespresňuje, akými prostriedkami sa k tomu majú zamestnávatelia dopracovať. Mnohí sa to rozhodli riešiť čestným prehlásením.

Príspevok na športovú činnosť dieťaťa

Zamestnávateľ má od 1. januára 2025 povinnosť poskytnúť zamestnancovi, ktorého pracovný pomer u zamestnávateľa trvá nepretržite najmenej 24 mesiacov, na jeho žiadosť príspevok na športovú činnosť dieťaťa v sume 55 % opravných výdavkov, najviac však v sume 275 EUR za kalendárny rok v úhrne na všetky deti zamestnanca. Príspevok je oslobodený od dane, ak je doklad o úhrade nákladov vystavený oprávnenou osobou, t. j. športovou organizáciou (PO), zapísanou v Informačnom systéme športu, pre ktorú dieťa vykonáva šport. Zamestnávateľ je povinný preveriť, či dieťa je osobou s príslušnosťou k športovej organizácii podľa osobitného predpisu najmenej počas šiestich mesiacov.

Pokiaľ ide o rodičov, Zákonník práce neustanovuje poskytnutie príspevku len pre jedného z rodičov, ani neustanovuje povinnosť zamestnávateľovi skúmať, či si príspevok neuplatnil druhý z rodičov u svojho zamestnávateľa. Na základe jedného vystaveného dokladu o zaplatení oprávnených výdavkov si môže nárok na príspevok uplatniť len jeden z rodičov dieťaťa. Spodná hranica veku dieťaťa, na ktoré je možné požiadať o príspevok, NIE JE. Dieťa však môže mať max. 18 rokov. Žiadosti podané v polroku (1. 1. - 30. 6.) - podmienky je potrebné splniť najneskôr do 30. 9. Žiadosti podané v 2. polroku (1. 7. - 31. 12.) - podmienky je potrebné splniť najneskôr do 31. 3.

Podmienky pre zamestnávateľa

- Zamestnávateľ zamestnáva viac ako 49 zamestnancov.

- Do 31.12.2024 mal zamestnávateľ možnosť /dobrovoľne/ za určitých podmienok vyplatiť zamestnancovi príspevok na športovú činnosť dieťaťa. Od 1.1.2025 je účinná novela Zákonníka práce, kedy po splnení podmienok, je zamestnávateľ povinný tento príspevok vyplatiť.

Podmienky pre zamestnanca

- Zamestnanec, ktorého pracovný pomer u zamestnávateľa trvá nepretržite najmenej 24 mesiacov.

- Môže o tento príspevok žiadať i zamestnankyňa na materskej alebo rodičovskej dovolenke.

- Splnenie podmienky trvania pracovného pomeru zamestnanca u zamestnávateľa sa posudzuje ku dňu začatia obdobia, na ktoré sa vzťahuje doklad podľa § 152b ods. 5 Zákonníka práce.

Oprávnené výdavky a dokladovanie

Oprávnenými výdavkami sú preukázané výdavky zamestnanca na športovú činnosť dieťaťa u oprávnenej osoby, ktorou je výlučne športová organizácia zapísaná v registri právnických osôb v športe podľa osobitného predpisu, ktorá zabezpečuje pre dieťa zamestnanca vykonávanie tejto športovej činnosti pod dohľadom odborne spôsobilého športového odborníka, a to najviac za obdobie kalendárneho roka, za ktorý zamestnanec žiada o príspevok (§ 152b ods. 5 Zákonníka práce). Športovou organizáciou je právnická osoba (nie fyzická osoba), ktorej predmetom činnosti alebo cieľom činnosti je športová činnosť. Športovou organizáciou nie je orgán verejnej správy.

Zamestnanec je povinný zamestnávateľovi predložiť účtovné doklady vydané športovou organizáciou zapísanou v registri právnických osôb v športe. Súčasťou dokladu je aj obdobie, na ktoré sa vzťahuje tento doklad, aby zamestnávateľ mohol ku dňu začatia obdobia, na ktoré sa doklad vzťahuje, posúdiť splnenie podmienok na poskytnutie príspevku. Je potrebné aj preukázanie úhrady výdavkov zamestnanca oprávnenej osobe na športovú činnosť dieťaťa.

Zamestnávateľ pri poskytnutí príspevku je povinný preveriť aj tú skutočnosť, či dieťa je osobou s príslušnosťou k športovej organizácii podľa osobitného predpisu najmenej počas šiestich mesiacov. Splnenie tejto podmienky môže zamestnanec preukázať, napr. potvrdením, ktoré vystaví oprávnená osoba (priamo v doklade je uvedené, od kedy je dieťa príslušné k športovej organizácii) alebo sám zamestnávateľ preverí uvedenú skutočnosť, napr. prostredníctvom športového portálu - sport.iedu.sk (dieťa nemusí byť zapísané v športovom portáli).

Príklady situácií pri uplatňovaní príspevku

- Súčasné uplatnenie príspevku na rekreáciu a športovú činnosť dieťaťa: Zamestnanec si v januári 2025 požiadal o príspevok na rekreáciu uskutočnenú na začiatku januára 2025. Zamestnávateľ mu vyplatil príspevok na rekreáciu v plnej výške, t. j. v sume 275 eur. Zároveň by si zamestnanec chcel uplatniť aj príspevok na športovú činnosť svojho dieťaťa za rok 2025. Je to možné? Áno, zamestnanec má nárok na oba príspevky, každý až do maximálnej výšky 275 EUR. Článok: Príspevok na športovú činnosť dieťaťa a príspevok na rekreáciu - dajú sa obidva súčasne? Áno, môžu sa uplatniť obidva súčasne.

- Výška príspevku na športovú činnosť pre všetky deti: Vyššie uvedená suma sa uplatní na všetky deti zamestnanca v úhrne.

- Lehota na predloženie dokladov: Podľa § 152b ods. 5 Zákonníka práce zamestnanec preukáže zamestnávateľovi oprávnené výdavky na športovú činnosť dieťaťa najneskôr do 30 dní odo dňa jeho vydania oprávnenou osobou, ktorého súčasťou musí byť meno a priezvisko dieťaťa, ktoré vykonáva športovú činnosť, a obdobie, na ktoré sa vzťahuje tento doklad. Pre daňové účely zmeškanie tejto lehoty nemožno považovať za porušenie podmienok.

- Doklad o úhrade: Zamestnanec je povinný predložiť zamestnávateľovi aj doklad o úhrade, ktorý znie na meno zamestnanca (napr. výpis z účtu). Ak zamestnanec uhradil oprávnené výdavky súvisiace so športovou činnosťou dieťaťa z účtu manželky, tento doklad nemusí byť akceptovaný, ak neznie na meno zamestnanca.

- Nezapísaná športová organizácia: Zamestnanec predložil vo februári 2025 zamestnávateľovi žiadosť o príspevok na športovú činnosť dieťaťa, ktoré je členom športového klubu, ktorý nie je zapísaný v registri právnických osôb v športe podľa osobitného predpisu. Športový klub vydal zamestnancovi potvrdenie o zaplatení členského poplatku za I. polrok 2025 a v potvrdení uviedol, že dieťa je členom ich športového klubu od 1.3.2024 (teda viac ako 6 mesiacov). Zamestnanec preukázal úhradu oprávnených výdavkov z vlastných finančných prostriedkov. Nie, zamestnancovi nevzniká nárok na príspevok na športovú činnosť dieťaťa podľa § 152b Zákonníka práce, nakoľko nie sú splnené podmienky - športový klub, ktorého je dieťa príslušníkom, nie je zapísaný v registri právnických osôb v športe podľa osobitného predpisu, tzn. že daný športový klub sa nepovažuje za oprávnenú osobu.

- Posúdenie príslušnosti dieťaťa k športovej organizácii: Dieťa žijúce so zamestnancom v spoločnej domácnosti vykonáva športovú činnosť od 1.10.2024. Zamestnanec športovej organizácii zapísanej v registri právnických osôb uhradil dňa 3.1.2025 členské na I. polrok 2025 v sume 500 eur. V uvedenom prípade nie sú splnené podmienky na poskytnutie príspevku na športovú činnosť dieťaťa podľa § 152b Zákonníka práce, nakoľko dieťa podmienku príslušnosti k športovej organizácii najmenej počas 6 mesiacov splní až 1.4.2025. Splnenie podmienok na poskytnutie príspevku zamestnávateľ posudzuje ku dňu začatia obdobia, na ktoré sa vzťahuje doklad, t. j. v danom prípade k 1.1.2025, nakoľko ide o členské za I. polrok 2025.

- Členstvo dieťaťa v športovom klube po poskytnutí príspevku: Zamestnávateľ poskytol zamestnancovi príspevok na športovú činnosť dieťaťa v mesiaci február 2025, nakoľko zamestnanec splnil podmienky podľa § 152b Zákonníka práce a zamestnanec preukázal oprávnené výdavky za členské v športovom klube zapísanom v registri právnických osôb v športe podľa osobitného predpisu na obdobie I. polroka 2025. Dieťa zamestnanca však od marca 2025 už nie je členom športového klubu. V tomto prípade príspevok bol poskytnutý v súlade so zákonom, lebo podmienky boli splnené ku dňu začatia obdobia, na ktoré sa vzťahoval doklad.

- Mesačné alebo jednorazové žiadosti o príspevok: Zamestnanec uhrádza poplatky do športového klubu, ktorý je oprávnenou osobou každý mesiac. Je zamestnanec povinný žiadať o príspevok na športovú činnosť každý mesiac zvlášť alebo je možné požiadať o príspevok jednou žiadosťou napr. za polrok? Je na rozhodnutí zamestnanca, či bude zamestnávateľovi predkladať doklad vystavený športovou organizáciou spolu s dokladom o úhrade postupne, čiže každý mesiac, alebo všetky doklady predloží jednorazovo - napr. naraz za polroka alebo na konci roka a pod.

- Uplatnenie príspevku za predchádzajúci polrok: Zamestnanec v januári 2025 požiadal zamestnávateľa, ktorý zamestnáva viac ako 49 zamestnancov o príspevok na športovú činnosť dieťaťa a predložil potvrdenie z januára 2025 vystavené športovou organizáciou zapísanou v registri právnických osôb v športe (dieťa zamestnanca je členom od 1.1.2024), v ktorom fakturuje výdavky za športovú činnosť vykonávanú v II. polroku 2024 a doklad o úhrade faktúry z januára 2025. Splnenie podmienok na poskytnutie príspevku posudzuje zamestnávateľ ku dňu začatia obdobia, na ktoré sa vzťahuje doklad, čo v tomto prípade je 1.7.2024.

- Úhrada členského poplatku v decembri za budúce obdobie: Zamestnanec v januári 2025 požiadal zamestnávateľa o príspevok na športovú činnosť dieťaťa a predložil potvrdenie z januára 2025 vystavené športovou organizáciou zapísanou v registri právnických osôb v športe (dieťa zamestnanca je členom od 1.6.2024) v ktorom fakturuje členský poplatok za január až jún 2025 a doklad o úhrade členského poplatku z decembra 2024. V danom prípade splnenie podmienok na poskytnutie príspevku posudzuje zamestnávateľ ku dňu začatia obdobia, na ktoré sa vzťahuje doklad, čo v tomto prípade je 1.1.2025.

- Predloženie dokladov za minulý rok v nasledujúcom roku: Zamestnanec požiadal o príspevok na športovú činnosť dieťaťa za rok 2025, ale doklady predložil až na konci januára 2026. Rovnako tak, ako pri príspevku rekreáciu, aj pri športovej činnosti platí, že ak zamestnanec napr. v januári alebo vo februári predloží doklad od športovej organizácie na obdobie kalendárneho roka 2025 (a sú splnené všetky podmienky ustanovené Zákonníkom práce), tak mu zamestnávateľ napr. v januárovej resp. februárovej výplate príspevok vyplatí. Ak v priebehu roka 2026 predloží zamestnanec doklad od športovej organizácie na obdobie roka 2026 (alebo časti roka 2026) a sú splnené všetky podmienky, zamestnávateľ opäť vyplatí zamestnancovi príspevok na športovú činnosť dieťa v príslušnej výške, max. 275 EUR. Na Potvrdení o zdaniteľných príjmoch za rok 2026 by sa na riadku 08 uviedla napr. suma 550 EUR.

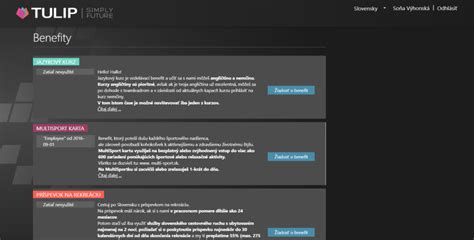

Systémy na správu benefitov

Okrem toho, že v súvislosti s novým príspevkom pribudnú zamestnávateľom nové výdaje, dokumentácia a jej spracovávanie, tak je potrebné myslieť aj na nový účel spracovania osobných údajov. Zdá sa vám to ako ďalšia nová administratíva, ktorá ešte viac zaťaží HR oddelenie a pridá vám robotu? Vieme, čo vás čaká a máme riešenie. Do modulu Benefity viete preniesť aj ďalšie firemné benefity, nielen príspevky na rekreáciu a na športovú činnosť dieťaťa. Cez TULIP môžete spravovať všetky firemné benefity. Jazykové kurzy, Multisport kartu alebo finančné príspevky pri výročiach. TULIP umožňuje plánovať rôzne typy benefitov, vytvárať podmienky uplatnenia, upravovať dostupnosť pre konkrétnych zamestnancov, sledovať nároky a uplatnenia.

tags: #prispevok #pre #sportovcov