Hypotekárny úver so štátnym príspevkom pre mladých je špeciálny produkt bánk, ktorý má podporiť bývanie mladých ľudí. Účelom tohto úveru môže byť kúpa bytu alebo domu, rekonštrukcia, či výstavba nehnuteľnosti.

Štátna podpora je zvýhodnenie poskytované štátom za účelom podpory cieľovej skupiny poberateľov finančných produktov. Štát podporuje poskytovanie hypoték pre mladých plnoletých poberateľov do 35 rokov na účely nadobudnutia nehnuteľnosti (dom alebo byt) alebo jej časti, výstavby nehnuteľnosti alebo zmeny dokončenej stavby.

Zmeny v štátnom príspevku pre mladých od roku 2024

Štátny príspevok pre mladých pokračuje so zmenami. Štát bude ponúkať zvýhodnenie hypoték pre mladých žiadateľov aj v roku 2024. Hypotekárny úver pre mladých má od roku 2024 nové pravidlá.

- Maximálna výška daňového bonusu: Zvýši sa z pôvodných 2 000 € na novú sumu 6 000 €. Štát poskytne príspevok vo forme daňového bonusu vo výške polovice zaplatených úrokov za kalendárny rok, maximálne do výšky 1 200 € ročne a maximálne po dobu 5 rokov. Spolu teda štát prispeje mladým maximálne 6 000 €.

- Zvýšenie limitu maximálneho príjmu: Limit sa zvýši z pôvodného 1,3 násobku na 1,6 násobok priemernej hrubej mesačnej mzdy. Žiadatelia o príspevok pre mladých musia spĺňať podmienku maximálneho príjmu, ktorú nesmú presiahnuť. Pre prvý kvartál 2024 ide o sumu zhruba 2 240 € mesačne. Tento limit sa následne mení každý kvartál podľa vývoja priemernej slovenskej mzdy. V prípade manželov ide o 3,2-násobok.

- Zrušenie maximálneho limitu výšky úveru: Ruší sa maximálny limit výšky úveru v sume 50 000 €. Doteraz ste si mohli uplatniť štátny príspevok len na časť hypotéky do výšky 50 000 €. Štátny príspevok tak bude možné uplatniť aj na celú výšku hypotéky.

- Nová podmienka trvalého pobytu: Pribudla podmienka trvalého pobytu vo financovanej nehnuteľnosti. Po novom tak bude potrebné splniť aj podmienku zriadenia trvalého pobytu v nehnuteľnosti, na hypotéku ktorej žiadate príspevok pre mladých. Nebude teda možné uplatniť si príspevok na nehnuteľnosť, v ktorej nebývate, alebo ktorú prenajímate.

Ako funguje daňový bonus na zaplatené úroky

Hypotéka pre mladých formou daňového bonusu na zaplatené úroky je štátna podpora bývania pre mladých. Princíp spočíva v tom, že štát prepláca 50 % zaplatených úrokov z hypotéky za kalendárny rok, maximálne však 1 200 € za jeden rok. Daňový bonus je možné uplatniť si 60 po sebe nasledujúcich mesiacov počnúc mesiacom, kedy ste začali platiť úrok banke.

Klienti s nárokom na príspevok pre mladých dostanú z banky potvrdenie o výške zaplatených úrokoch daného kalendárneho roka. Pre uplatnenie daňového bonusu na zaplatené úroky nie je stanovená minimálna hranica zdaniteľného príjmu, daňovník si môže daňový bonus na zaplatené úroky uplatniť aj v prípade, že nedosiahol za príslušné zdaňovacie obdobie žiadne zdaniteľné príjmy.

Nárok si môže daňovník uplatniť cez daňové priznanie k dani z príjmov FO typ. Pokiaľ si o daňový bonus na zaplatené úroky budete žiadať prvou formou t.j. prostredníctvom zamestnávateľa formou ročného zúčtovania dane, nezabudnite, že povinnou prílohou je potvrdenie banky o výške zaplatených úrokov za predchádzajúci kalendárny rok. Najneskorší možný termín na podanie ročného zúčtovania dane je 15. február. Pokiaľ si o daňový bonus budete žiadať podávaním daňového priznania, aj tu je povinnou prílohou potvrdenie o výške zaplatených úrokov z banky, avšak keďže termín na podanie daňového priznania je až 31. marec, máte viac času na jeho získanie.

O sumu daňového bonusu na zaplatené úroky sa znižuje vaša daň. Pokiaľ ste zamestnancom, štát vám de facto daňový bonus vyplatí, nakoľko každý mesiac platíte preddavky na daň z príjmu. Pokiaľ ste živnostník o výšku daňového bonusu zaplatíte nižšiu daň z príjmu. Potvrdenie o výške zaplatených úrokov nevydáva každá banka automaticky a v niektorých bankách (ako napríklad Unicredit a Oberbank) je nutné oň požiadať a to aj v dostatočnom predstihu, nakoľko banky majú podľa zákona na vydanie tohto potvrdenia až 30 dní.

Daňový bonus na zaplatené úroky......

Príklad výpočtu daňového bonusu

Ak klient začal splácať úrok banke napríklad v júni aktuálneho roka, nárokovať si daňový bonus bude v nasledujúcom roku a to za pomernú časť výšky daňového bonusu zodpovedajúcu počtom mesiacov v aktuálnom zdaňovacom období. V praxi to znamená, že za prvý kalendárny rok splácania si vie klient nárokovať na daňový bonus vo výške maximálne 700 € ((1200 € / 12) * 7), keďže v prvom roku splácania začal splácať úrok až v júni tj. dokopy 7 mesiacov.

Plnú výšku daňového bonusu 1200 € ročne a 6000 € za 5 rokov možno získať v kombinácii výšky hypotéky 75 000 € a úrokovej sadzby cca 3,5% (pri splatnosti 30 rokov).

Podmienky pre získanie hypotéky pre mladých

Aby ste mohli získať hypotéku pre mladých s daňovým bonusom, musíte splniť niekoľko podmienok:

- Vek: Vek všetkých žiadateľov musí byť v čase žiadosti o hypotéku v intervale od 18 do 35 rokov vrátane.

- Príjem: Príjem poberateľa hypotéky musí byť nižší ako 1,6-násobok priemernej mesačnej mzdy zamestnanca v národnom hospodárstve za predchádzajúci kalendárny rok. Pre rok 2024 je priemerná mesačná mzda v roku 2023 predstavovala 1 430 eur, čo znamenalo, že horná hranica príjmu pre posudzovanie nároku na bonus pri zmluvách uzatvorených v roku 2024 bola 2 288 eur. V prípade dvoch žiadateľov (manželov alebo partnerov) je táto suma dvojnásobná, t.j. 3,2-násobok priemernej mzdy. Do príjmov sa nezarátavajú všetky sociálne dávky štátu - rodičovský príspevok, materská, dôchodky a pod.

- Trvalý pobyt: Musíte mať zriadený trvalý pobyt v nehnuteľnosti, na hypotéku ktorej žiadate príspevok pre mladých.

Ako obísť podmienky, ak ich nespĺňate

Hypotéku pre mladých s daňovým bonusom na zaplatené úroky je možné získať legálnym spôsobom aj v niektorých životných situáciách, keď nejakú z podmienok nespĺňate:

- Vyšší príjem u jedného žiadateľa: V prípade, že ste žiadateľ sám a máte vyšší príjem ako 1,6-násobok priemernej mzdy, je možné, aby ste si ako spolužiadateľa do úverovej zmluvy vzali niekoho, kto má príjem za skúmané obdobie v takej výške, že súčet vašich príjmov bude v intervale do 3,2-násobku priemernej mzdy. Kupovať nehnuteľnosť však budete len vy ako hlavný žiadateľ (umožňujú to len niektoré banky) a následne po niekoľkých mesiacoch požiadate banku o vyňatie spoludlžníka z úveru. Pozor: Tento krok odporúčam robiť len naozaj blízkym osobám, resp. osobám, ktoré si maximálne dôverujú, napr. rodičia.

- Vyšší príjem u dvoch žiadateľov: Podobná situácia vzniká, keď sú žiadatelia dvaja, napr. manželia alebo dvaja partneri, ktorých súčet príjmov je vyšší ako 3,2-násobok priemernej mzdy. V takom prípade je možné spraviť to, že manželia si zúžia BSM (bezpodielové spoluvlastníctvo manželov) formou notárskej zápisnice, resp. z partnerov pôjde do žiadosti len jeden. V oboch prípadoch by do žiadosti o hypotéku pre mladých vstupoval len ten z dvojice, kto spĺňa podmienku maximálneho limitu príjmu 1,6-násobku priemernej mzdy. Nehnuteľnosť by sa v tomto prípade kupovala buď do výlučného vlastníctva žiadateľa o hypotéku alebo do podielového vlastníctva tak, že žiadateľ o hypotéku by nadobúdal napr. 99% podiel a druhý partner/manžel 1% podiel.

- Vek staršieho partnera/manžela: Pokiaľ má jeden z manželov resp. partnerov vyšší vek ako 35 rokov, je možné aplikovať postup popisovaný vyššie, kedy do žiadosti vstupuje len mladší žiadateľ.

Historický pohľad: Hypotéka so štátnym príspevkom pre mladých do roku 2017

Hypotéka so štátnym príspevkom pre mladých fungovala do 31.12.2017 a možno ju považovať za historicky najvýhodnejšiu hypotéku vôbec. Štát bonifikoval hypotéku klienta maximálne do výšky 50 000 € znížením úrokovej sadzby o 2 % a banky znižovala sadzbu o 1 %, t.j. dokopy o 3 %. Výsledkom bolo, že klient preplatil za 5 rokov na úrokoch iba niečo cez 150 €!

Problém však bol v tom, že banky si rozlične vykladali spôsob bonifikácie, čo spôsobovalo, že rozdiely v zostatkoch medzi bankami po 5 rokoch splácania boli aj vyše 3000 €. Práve to bol dôvod, prečo došlo k zmene, bolo totiž jasne zrovnať podmienky medzi bankami. Hypotéka s daňovým bonusom na zaplatené úroky funguje od 1.1.2018.

Pri starom modeli štátneho príspevku pre mladých posudzovala splnenie všetkých podmienok banka. Skúmala vek klienta, účel hypotéky aj jeho príjem za predchádzajúci kalendárny rok formou dokladovania ročného zúčtovania dane. A zníženú splátku o príspevok štátu a banky mal klient pri starom modeli hneď po schválení hypotéky. Pri aktuálnom modeli daňového bonusu skúma banka len vek a účel hypotéky, na základe ktorých buď schváli hypotéku aj s daňovým bonusom, alebo bez neho. Ak však aj schváli hypotéku s daňovým bonusom, neznamená to ešte, že daňový bonus na zaplatené úroky automaticky získavate, pretože až následne pri podaní ročného zúčtovania dane resp. daňového priznania sa definitívne preverí splnenie príjmových podmienok.

Ďalšie formy štátnej podpory bývania

Stavebné sporenie

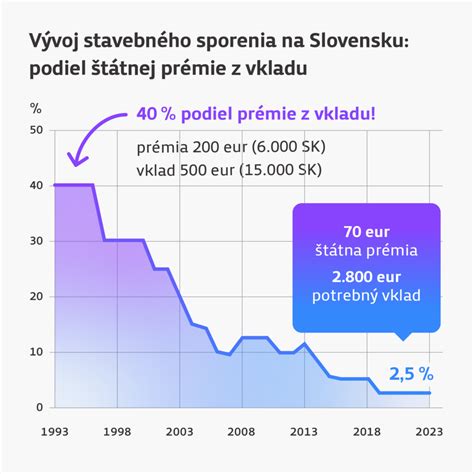

Stavebné sporenie je účelový, štátom podporovaný produkt stavebných sporiteľní, ktorého cieľom je získať prostriedky na kúpu, výstavbu alebo rekonštrukciu bývania. Pri stavebnom sporení sa sporí aspoň 6 rokov, pričom po splnení podmienok Vám štát poskytne štátnu prémiu.

Štátna prémia je príspevok nepodliehajúci dani z príjmov, plynúci zo štátneho rozpočtu SR. Vypláca sa každoročne stavebnému sporiteľovi na jednu zmluvu o stavebnom sporení po splnení zákonom stanovených podmienok. Jednou z podmienok je, že mesačný príjem sporiteľa nesmie byť vyšší ako 1,3-násobok priemernej mesačnej mzdy v hospodárstve za predchádzajúci kalendárny rok. Ak chce stavebný sporiteľ v roku 2024 získať štátnu prémiu v plnej výške 70 eur, musí v roku 2024 vložiť finančné prostriedky vo výške 1000 eur, čiže 83,33 eur mesačne.

Mladomanželský úver

Mladomanželský úver je úver, na získanie ktorého prvou podmienkou je uzavretie manželstva, pričom obaja manželia na úverovej zmluve budú vystupovať ako jeden dlžník. Mladomanželia môžu požiadať o štátnu podporu mladomanželského úveru prostredníctvom banky, v ktorej si plánujú čerpať úver. Samotná podpora pre mladomanželov predstavuje štátny príspevok - percentuálnu výšku, o ktorú štát znižuje výšku úrokovej sadzby určenú v zmluve. Mladomanželia do 35 rokov si môžu zobrať úver max. do výšky 50 000 eur.

Príspevok na zvýšenú splátku hypotéky (2025)

Príspevok na hypotéku predstavuje formu štátnej pomoci, ktorá má za snahu uľahčiť zvládnutie nárastu mesačných splátok pri hypotekárnom úvere. Ak vám v dôsledku rastu úrokovej sadzby stúpla mesačná splátka hypotéky, môžete využiť finančný príspevok od štátu, ktorý má za cieľ zmierniť finančný dopad na rozpočet domácnosti. Táto pomoc je reakciou na aktuálny vývoj na trhu a má za cieľ zabezpečiť, aby vlastné bývanie ostalo dostupné aj po úprave splátkového kalendára. Príspevok je možné uplatniť len na jednu nehnuteľnosť, ktorá slúži na trvalé bývanie žiadateľa.

V roku 2025 štát ponúka finančný príspevok pre tých, ktorým sa zvýšila splátka hypotekárneho úveru v dôsledku rastu úrokových sadzieb. Podmienkou je, že zmluva o úvere na bývanie bola uzatvorená pred 1. januárom 2023. V prípade, že došlo k zvýšeniu mesačnej splátky hypotéky alebo úveru na bývanie a žiadateľ spĺňa podmienky, môže požiadať o príspevok na zvýšenú splátku úveru. Aktuálne informácie a úplný zoznam požadovaných dokladov sú dostupné na webovej stránke ÚPSVaR alebo priamo na príslušnom úrade.

Štátny fond rozvoja bývania (ŠFRB)

Štátny fond rozvoja bývania poskytuje finančnú pomoc na zabezpečenie bývania podľa vopred stanovených pravidiel, pričom sa zameriava najmä na ľudí s nižšími príjmami. Medzi typické skupiny, ktoré môžu žiadať o podporu z ŠFRB, patria:

- Rodiny s maloletými deťmi (dieťa musí byť mladšie ako 6 rokov).

- Fyzické osoby, ktoré vyrastali v zariadení náhradnej starostlivosti alebo sociálnych službách, a v deň podania žiadosti nemajú viac ako 35 rokov.

- Rodiny s osvojeným dieťaťom do 5 rokov.

- Domácnosti, kde žije osoba s ŤZP minimálne jeden rok.

- Osoby, ktoré majú dieťa zverené do osobnej starostlivosti.

Splatnosť úveru je do 40 rokov, najdlhšie však do dovŕšenia 65. roku veku žiadateľa. Úver je možné použiť na kúpu bytu (v bytovom, rodinnom alebo polyfunkčnom dome).

Tipy a rady pre výber hypotéky

Pri hypotéke pre mladých s daňovým bonusom je kľúčové vyberať banku, v ktorej preplatíte čo najmenej na úrokoch a všetkých ostatných nákladoch spojených s hypotékou. Preto je veľmi dôležité vyberať tie banky, ktoré majú čo najnižšie kampaňové úrokové sadzby. Ale z môjho pohľadu je ešte dôležitejší jeden parameter o ktorom sa veľmi nehovorí. A to je schopnosť banky vám prehodnotiť úrokovú sadzbu formou reštartu hypotéky, ak sadzby v čase poklesnú. Každý z nás bude chcieť mať najlepšiu hypotéku s najvýhodnejším úrokom stále t.j. počas celej doby splácania.

Vždy riešte svoju hypotéku so skúseným odborníkom. Vďaka vysokej odbornosti a veľkému počtu úspešne vyriešených úverov, viem splniť sen klientov o vlastnom bývaní, či pomôcť nájsť správne riešenie pri rekonštrukcii alebo výstavbe domu.

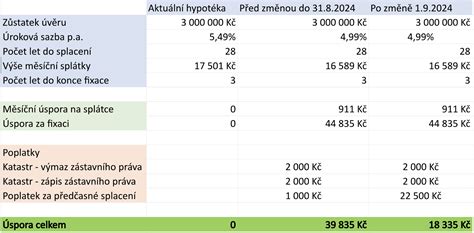

ECB (Európska centrálna banka) postupne znižuje úrokové sadzby. To zvykne mať za následok aj znižovanie úrokov v bankách na SR. Ak máte vyšší úrok ako súčasne ponúka trh, tak zrejme zvažujete, že požiadate banku o jeho zníženie. Najhoršie obdobie s vysokými úrokmi je pravdepodobne za nami. Európska centrálna banka ohlásila na rok 2024-2025 postupné uvoľňovanie a znižovanie úrokových sadzieb. Všetko ale bude záležať od vývoja inflácie v eurozóne.

Na internetových stránkach bánk, alebo úverových porovnávačoch nájdete často len všeobecné informácie, ktoré nezohľadňujú individuálne potreby a konkrétnu situáciu klienta. Ak ste sa rozhodli pre kúpu nehnuteľnosti, využitie služieb Finančného Kompasu môže byť veľkou pomocou. Použitie kalkulačky na stránke Finančného Kompasu vám navyše poskytne predstavu o výške hypotéky, ktorú by vám mohla banka schváliť na základe vášho príjmu. Takto môžete lepšie plánovať svoj rozpočet a vyhnúť sa nepríjemným prekvapeniam.