V súčasnom ekonomickom prostredí je pre podniky, ale aj pre verejnú správu, kľúčové efektívne riadenie nákladov a správne pochopenie rôznych typov finančných príspevkov. Tento článok sa podrobne zaoberá rôznymi aspektmi finančných príspevkov a kalkulácie nákladov, vrátane ich definícií, výpočtov a aplikácií v praxi.

Finančné príspevky v rôznych oblastiach

Príspevky na úhradu nákladov preneseného výkonu štátnej správy na úseku matrík

Ministerstvo vnútra Slovenskej republiky vydalo výnos č. 207-2004/04291 z 3. novembra 2005 o rozsahu a podmienkach poskytovania dotácií na úhradu nákladov preneseného výkonu štátnej správy na úseku matrík. Tento výnos ustanovuje rozsah a podmienky poskytovania dotácií obciam, ktoré sú sídlom matričného úradu. Z poskytnutých finančných prostriedkov možno uhrádzať bežné výdavky. V tabuľke „Rozpis dotácie na úhradu nákladov preneseného výkonu štátnej správy na úseku matrík“ na príslušný kalendárny rok je uvedený výpočet dotácie podľa kritérií pre obec.

Finančný príspevok na poskytovanie sociálnych služieb

Finančný príspevok na poskytovanie sociálnej služby v zariadeniach podmienených odkázanosťou podľa § 71 ods. 6 a § 78a zákona č. 448/2008 Z. z. o sociálnych službách sa poskytuje podľa formy sociálnej služby, štruktúry prijímateľov sociálnej služby podľa stupňa odkázanosti na pomoc inej fyzickej osoby a počtu miest v zariadení zapísaného v registri poskytovateľov sociálnych služieb. Tento príspevok je účelovo určený na pokrytie časti nákladov na mzdy a odvody zamestnancov poskytovateľa sociálnej služby v konkrétnom zariadení.

Na účely podania žiadosti o poskytnutie finančného príspevku na rozpočtový rok 2026 prostredníctvom Informačného systému sociálnych služieb (IS SoS) budú žiadatelia uvádzať stupne odkázanosti II. až VI. Upozorňujeme, že nové výšky finančných príspevkov schválené nariadením vlády SR č. 170/2025 Z. z. pre stupne I. až V. sú už premietnuté do stupňov odkázanosti II. až VI., pretože nariadenie vlády SR nadobudne účinnosť až 1. januára 2026.

Finančný príspevok na poskytovanie sociálnej služby v zariadeniach krízovej intervencie podľa § 71 ods. 7 a § 78aa zákona o sociálnych službách sa poskytuje podľa druhu sociálnej služby a počtu miest v zariadení zapísaného v registri poskytovateľov sociálnych služieb a je účelovo určený na spolufinancovanie bežných výdavkov v rozsahu ekonomicky oprávnených nákladov.

Tento príspevok môže byť poskytnutý obci, ktorá poskytuje sociálne služby vo vybraných druhoch zariadení sociálnych služieb (napr. nocľaháreň, útulok, domov na polceste, zariadenie pre seniorov, domov sociálnych služieb, špecializované zariadenie a denný stacionár) alebo neverejnému poskytovateľovi sociálnych služieb v podobných zariadeniach.

Podmienky poskytovania a účtovania finančného príspevku na sociálne služby

Finančný príspevok na financovanie sociálnej služby sa poskytuje na základe písomnej žiadosti doručenej ministerstvu v elektronickej podobe prostredníctvom Informačného systému sociálnych služieb (IS SoS). Obec a neverejný poskytovateľ predkladá písomnú žiadosť v elektronickej podobe prostredníctvom IS SoS Ministerstvu práce, sociálnych vecí a rodiny Slovenskej republiky v termíne od 1. júla do 31. augusta predchádzajúceho rozpočtového roka.

Odporúčame, aby si poskytovateľ sociálnej služby skontroloval Hlásenia o prijímateľoch sociálnej služby (P03) a Hlásenia o zamestnancoch (P04) v IS SoS pred podaním písomnej žiadosti o finančný príspevok. Oneskorené podanie žiadosti je spojené s jednoznačným následkom zániku práva poskytovateľa sociálnej služby na finančný príspevok.

Ministerstvo uzatvára s obcou a neverejným poskytovateľom zmluvu o poskytovaní finančného príspevku na spolufinancovanie sociálnej služby. Finančný príspevok sa vypláca štvrťročne na počet kalendárnych dní v danom štvrťroku pri poskytovaní pobytovej sociálnej služby a na počet pracovných dní pri poskytovaní ambulantnej sociálnej služby.

V zmluve sú tiež podmienky vrátenia príspevku alebo jeho pomernej časti, ak poskytovateľ pobytovej sociálnej služby mal neobsadené miesto viac ako 30 po sebe nasledujúcich dní alebo poskytovateľ ambulantnej sociálnej služby viac ako 20 po sebe nasledujúcich pracovných dní.

Cieľom je zabrániť duplicite poberania podpory na rovnaký účel z verejných zdrojov, napr. v prípade, že je miesto obsadené prijímateľom sociálnej služby, ktorý platí úhradu za sociálnu službu najmenej vo výške ekonomicky oprávnených nákladov. V prípade, že finančný príspevok nebude poskytnutý ministerstvom, fakultatívne ho môže na základe písomnej žiadosti poskytnúť aj obec alebo vyšší územný celok.

Časté otázky týkajúce sa IS SoS

Otázka: Je naša žiadosť o finančný príspevok na poskytovanie sociálnej služby zadaná v systéme IS SoS správne, ak ju raz systém ukazuje ako spracovanú, inokedy ako rozpracovanú?

Odpoveď: Po kliknutí na zelené tlačidlo Evidencia žiadostí o FP, systém zobrazí obrazovku so zoznamom postúpených žiadostí na MPSVR. Kliknutím na ikonu lupy na príslušnom riadku so žiadosťou, systém zobrazí detail žiadosti, ktorá je postúpená na spracovanie MPSVR. Postúpené údaje možno opraviť kliknutím na ikonu ceruzky na riadku žiadosti v zozname. Ak sa v zozname žiadostí nenachádza postúpená žiadosť podľa očakávaní používateľa, používateľ klikne na tlačidlo Zaevidovať novú žiadosť (vľavo hore nad zoznamom). Systém ponúkne používateľovi sociálne služby, na ktoré môže žiadať o FP.

Poznámka: Po kliknutí na ikonu ceruzky na riadku v zozname žiadostí, systém vytvorí pracovný formulár v stave rozpracovaný. Ak je žiadosť v stave SPRACOVANÁ, bola postúpená na spracovanie na MPSVR SR a považujte ju za doručenú.

Príspevok na úhradu nákladov na bývanie

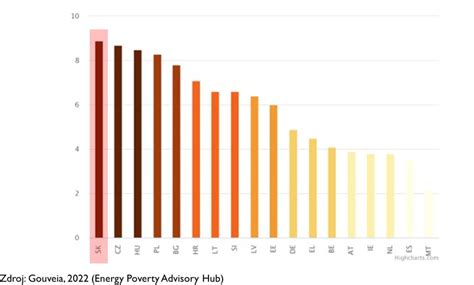

Skupina poslancov Národnej rady SR predložila návrh zákona, ktorým chcú zaviesť nový príspevok na úhradu nákladov na bývanie. Cieľom je adresnejšie pomôcť domácnostiam ohrozeným rastúcimi cenami bývania a energií. Návrh reaguje na zhoršujúcu sa sociálno-ekonomickú situáciu, keďže na Slovensku žije na hranici alebo pod hranicou chudoby takmer milión ľudí.

Navrhovaná dávka má byť dostupná širšiemu okruhu ľudí než súčasný príspevok na bývanie viazaný na hmotnú núdzu. Návrh zároveň zavádza definíciu energetickej chudoby. Slovensko patrí medzi krajiny EÚ s najvyšším podielom výdavkov na energie vzhľadom na príjmy. Nový príspevok by mohol pokryť náklady na bývanie presahujúce 30 % príjmu domácnosti. Opatrenie by mohlo pomôcť viac ako pol miliónu ľudí a mierne znížiť mieru chudoby.

Predkladatelia argumentujú, že adresná pomoc je efektívnejšia než plošné dotovanie cien energií. Inšpiráciou pre návrh sú právne úpravy v iných krajinách Európskej únie ako Česko či Poľsko. Návrh by mal doplniť existujúce formy podpory, nie ich nahradiť.

Príspevok na úhradu prevádzkových nákladov chránenej dielne a nákladov na dopravu zamestnancov

Náklady na dopravu zamestnancov sú náklady súvisiace so zabezpečovaním dopravy zamestnancov, ktorí sú občanmi so zdravotným postihnutím so sťaženým prístupom na trh práce, zamestnávateľom na miesto výkonu zamestnania a späť.

Úrad poskytuje príspevok za kalendárny štvrťrok vo výške preukázanej na základe dokladov o úhrade vynaložených nákladov, najviac vo výške 25 % zo súm ročnej výšky príspevku stanovenej pre rok 2026. Doklady o úhrade vynaložených nákladov je zamestnávateľ povinný predložiť úradu najneskôr do konca kalendárneho mesiaca nasledujúceho po kalendárnom štvrťroku, za ktorý sa príspevok poskytuje.

Postavenie chránenej dielne alebo chráneného pracoviska zanikne dňom priznania štatútu integračného podniku. Nárok na poskytnutie príspevku na úhradu prevádzkových nákladov chránenej dielne alebo chráneného pracoviska a na úhradu nákladov na dopravu zamestnancov vzniká po naplnení všetkých zákonných náležitostí.

Ak úrad práce, sociálnych vecí a rodiny predloženej žiadosti vyhovie, uzatvorí so žiadateľom dohodu o poskytnutí finančného príspevku od prvého dňa kalendárneho mesiaca, ktorý nasleduje po mesiaci, v ktorom bola podaná žiadosť. Bez uzatvorenia dohody nie je možné príspevok poskytnúť. V dohode sú detailne špecifikované práva a povinnosti žiadateľa a úradu práce, sociálnych vecí a rodiny pri poskytovaní príspevku.

Finančný príspevok na stravovanie

Zamestnávateľ má podľa Zákonníka práce povinnosť zabezpečiť zamestnancovi stravovanie, ak v rámci pracovnej zmeny vykonáva prácu viac ako 4 hodiny. Ak zamestnávateľ nezabezpečuje stravovanie vo vlastnom stravovacom zariadení alebo v stravovacom zariadení iného zamestnávateľa, je povinný umožniť zamestnancom výber medzi zabezpečením stravovania formou stravovacej poukážky alebo poskytnutím finančného príspevku na stravovanie.

Kedy je zamestnávateľ povinný poskytnúť finančný príspevok na stravovanie:

- Ak povinnosť zamestnávateľa zabezpečiť stravovanie vylučujú podmienky výkonu práce na pracovisku (napr. u zamestnancov v teréne).

- Ak zamestnávateľ nemôže zabezpečiť stravovanie vo vlastnom zariadení, v stravovacom zariadení iného zamestnávateľa alebo formou stravovacích poukážok.

- Ak zamestnanec na základe lekárskeho potvrdenia od špecializovaného lekára zo zdravotných dôvodov nemôže využiť žiadny zo spôsobov stravovania zamestnancov zabezpečených zamestnávateľom.

- Ide o zamestnanca vykonávajúceho domácku prácu alebo teleprácu a zamestnávateľ mu nezabezpečí stravovanie vo vlastnom stravovacom zariadení alebo v stravovacom zariadení iného zamestnávateľa, resp. ak by takto zabezpečené stravovanie bolo v rozpore s povahou vykonávanej práce.

Pravidlá pre výber a poskytovanie finančného príspevku na stravovanie

Finančný príspevok na stravovanie je určitá hodnota, ktorú zamestnávateľ poskytne zamestnancom v peňažnej forme na pokrytie výdavkov na jedlo. Zamestnanec sa pri výbere finančného príspevku zaväzuje, že svoj výber nezmení počas 12 mesiacov. Kým zamestnanec neuskutoční svoj výber, zamestnávateľ zabezpečuje stravovanie formou stravovacej poukážky alebo poskytuje finančný príspevok na stravovanie.

Zamestnanci s finančným príspevkom na stravovanie nesmú byť zvýhodnení ani znevýhodnení v porovnaní s tými, ktorí dostávajú stravovacie poukážky. Finančný príspevok na stravovanie sa musí poskytovať za rovnakých podmienok ako stravovacie poukážky - rovnaká suma a rovnaký termín výplaty.

Podľa Zákonníka práce je zamestnávateľ povinný poskytnúť finančný príspevok na stravovanie vopred. Ak zamestnávateľ poskytne finančný príspevok na stravovanie za už uplynulé dni (spätne), ide o zdaniteľný príjem zamestnanca.

Výška finančného príspevku na stravovanie v roku 2024

Výška finančného príspevku na stravovanie je stanovená v závislosti od toho, či zamestnávateľ prispieva na stravovanie aj iným zamestnancom. Ak je finančný príspevok na stravovanie poskytnutý v súlade so Zákonníkom práce, ide o príjem oslobodený od dane, ktorý nevchádza do vymeriavacieho základu pre zdravotné a sociálne poistenie.

Účtovanie finančného príspevku na stravovanie

V podvojnom účtovníctve: Finančný riaditeľstvo SR vydalo usmernenie k účtovaniu účtovných prípadov súvisiacich so zabezpečením stravovania zamestnancov. Zamestnávateľ účtuje o poskytnutí finančného príspevku na ťarchu účtu 335 - Pohľadávky voči zamestnancom. Po skončení mesiaca sa vykoná vyúčtovanie pohľadávky evidovanej na účte 335 súvzťažne s príslušnými nákladovými účtami (527.100, 527.200, 528, 472).

V jednoduchom účtovníctve: Finančný príspevok je daňovým výdavkom zamestnávateľa, účtuje sa v peňažnom denníku ako výdavok ovplyvňujúci základ dane v členení ostatné výdavky. Ak zamestnávateľ prispieva zo sociálneho fondu, účtuje o tomto príspevku ako o výdavku neovplyvňujúcom základ dane.

Kalkulácia nákladov a krycí príspevok

Úspešné podnikanie je podmienené kvalitne zostavenými kalkuláciami vlastných nákladov. Len podnik, ktorý má k dispozícii informácie o výške vopred stanovených a skutočných nákladov svojich odbytových a vnútropodnikových výkonov, sa vie správne orientovať na trhu a v konkrétnej situácii sa dokáže správne rozhodovať. Účelom kalkulácie je vyčísliť náklad na výkon a porovnať určené náklady s nákladmi konkurenčného výrobcu. „Kalkulácia nákladov je internou informáciou, nie je prístupná verejnosti a slúži ako nástroj vnútropodnikového riadenia“.

Kalkulácia nákladov je činnosť, pri ktorej sa vypočítavajú a v určitej štruktúre vyjadrujú náklady výrobkov, prác, resp. služieb (výkonov). Štruktúra nákladov v kalkulácií je daná kalkulačným vzorcom. Kalkulácie nákladov môžu mať najrôznejšie formy. Treba stanoviť takú formu, ktorá bude postačovať účelu, t. j. racionálnym spôsobom zistiť objektívnu výšku nákladov príslušného výkonu.

Kalkulačné položky

Medzi najčastejšie kalkulačné položky patria:

- Priamy materiál: Obsahuje všetky suroviny, základný materiál, nakupované polotovary a polotovary vlastnej výroby, pomocný a ostatný materiál, ktorého spotreba sa dá určiť na kalkulačnú jednotku.

- Priame mzdy: Súvisia s uskutočnením výkonu. Obvykle sú to mzdy výrobných robotníkov za odpracovaný čas.

- Ostatné priame náklady: Zaraďujeme tu ostatné náklady, ktoré sa dajú priamo určiť na kalkulačnú jednotku, napr. náklady na zákonné sociálne poistenie, náklady na technologické palivo a energiu, odpisy, náklady na záručné opravy, licencie a patenty.

- Výrobná (prevádzková) réžia: Vyjadruje spoločné výrobné náklady, ktoré nemožno určiť priamo na kalkulačnú jednotku.

- Správna réžia: Patria sem náklady spojené s riadením podniku ako celku, ktoré sa nezahrnuli do výrobnej réžie.

Kalkulačnou jednotkou sú druhy odbytových a vnútropodnikových výkonov vymedzené množstvom, časom, úžitkovými vlastnosťami alebo iným spôsobom (napr. ks, t, m3, prevádzková hodina výkonu, tonokilometer, jednotka zložitosti).

Kalkulácie z hľadiska času a funkcií v riadiacom procese

- Predbežné kalkulácie: Zostavujú sa pred začatím výrobného procesu. Pomocou nich podnik zisťuje, či dostatočne zabezpečil podmienky pre plánované zníženie nákladov.

- Plánová kalkulácia: Je jedným z nástrojov konkretizácie a zabezpečenia plnenia plánu v podniku. Počas plánovaného obdobia sa plánové kalkulácie nemenia.

- Operatívna kalkulácia: Je nástrojom na ukladanie konkrétnych úloh vnútropodnikovým útvarom na úrovni vopred stanovených nákladov.

- Dodatočné (výsledné) kalkulácie: Vypracúvajú sa po ukončení výroby príslušného výrobku. Vyjadrujú výšku skutočných nákladov výrobku a sú nástrojom kontroly.

Kalkulácia úplných a neúplných nákladov

Kalkulácia úplných nákladov: Základom je snaha priradiť všetky podnikové náklady jednotlivým výkonom. Táto metóda zahŕňa všetky náklady spojené s uskutočňovaním a realizáciou výkonu, a preto sa nazýva aj absorpčná kalkulácia.

Kalkulácia neúplných nákladov: Základom je rozdelenie nákladov na variabilné (závislé od objemu výkonov) a fixné (závislé od času). Kalkulácia neúplných nákladov zahŕňa do kalkulácie výrobku len variabilné náklady. Za ziskové rozpätie výrobku sa potom považuje marža, teda rozdiel medzi predajnou cenou a variabilnými nákladmi.

Krycí príspevok

Krycí príspevok, známy aj ako príspevok na úhradu, je kľúčový koncept v manažérskom účtovníctve. Predstavuje rozdiel medzi tržbami z predaja a variabilnými nákladmi spojenými s výrobou a predajom daného produktu alebo služby.

Výpočet krycieho príspevku: Krycí príspevok = Tržby z predaja - Variabilné náklady. Krycí príspevok sa môže vyjadriť aj ako krycí príspevok na jednotku, ktorý sa vypočíta ako rozdiel medzi predajnou cenou na jednotku a variabilnými nákladmi na jednotku.

Význam krycieho príspevku: Krycí príspevok je dôležitý ukazovateľ pre manažérske rozhodovanie, pretože poskytuje informácie o ziskovosti produktov a služieb, pomáha pri stanovení cien, rozhodovaní o výrobnom sortimente a analýze bodu zvratu.

Vzorový príklad: Predpokladajme, že spoločnosť vyrába a predáva stoly. Predajná cena jedného stola je 150 eur. Variabilné náklady na výrobu jedného stola sú 90 eur. Krycí príspevok na jednotku je 60 eur (150 € - 90 €). Ak spoločnosť predá 1000 stolov, celkový krycí príspevok je 60 000 eur.

Aplikácia krycieho príspevku v podnikovom riadení:

- Rozhodovanie o Cenách: Pomáha určiť minimálnu predajnú cenu.

- Rozhodovanie o Výrobnom Sortimente: Umožňuje porovnať ziskovosť rôznych produktov.

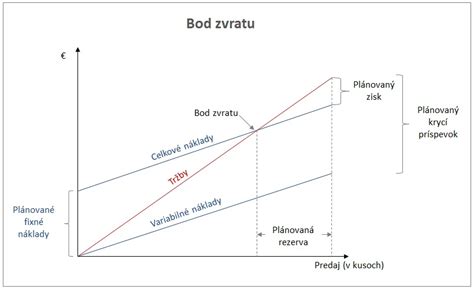

- Analýza Bodu Zvratu: Pomáha určiť objem predaja, pri ktorom podnik dosiahne bod zvratu.

Obmedzenia kalkulácie neúplných nákladov

Hoci kalkulácia neúplných nákladov a krycí príspevok sú užitočné nástroje, majú aj určité obmedzenia:

- Ignorovanie fixných nákladov: Môže viesť k podhodnoteniu celkových nákladov.

- Problémy s oceňovaním zásob: Ocenenie zásob len na základe variabilných nákladov môže skresliť finančné výkazy.

- Obmedzená použiteľnosť: Vhodná len pre krátkodobé rozhodovanie.

Návratnosť nákladov

Návratnosť nákladov (NVN) je dôležitý princíp racionality priebehu výroby a nákladového procesu. Vynaložené náklady sú reprodukované prostredníctvom hodnotných výnosov vždy s určitým oneskorením. Cena výrobku zahŕňa ekvivalent nákladov vynaložených na zhotovenie výrobku a prírastok hodnoty vo forme zisku.

Príkaz štatutára a obeh dokladov

V kontexte podnikového riadenia je dôležité spomenúť aj príkaz štatutára a obeh dokladov, ktoré zabezpečujú správne a efektívne fungovanie podniku. Príkaz štatutára určuje účtovné a neúčtovné doklady do dennej praxe pre zodpovedných zamestnancov a menuje členov zriadených komisií. Príkaz štatutára nadväzuje na smernicu o vedení účtovníctva a obeh dokladov alebo kompetenčný poriadok.

Základná finančná kontrola

Základná finančná kontrola je dôležitý proces, ktorý zabezpečuje správnosť a úplnosť účtovných dokladov. Zamestnanec poverený evidovaním, likvidovaním a účtovaním overí ihneď po prevzatí dátumy splatnosti faktúr. Zaevidované a poradovým číslom doplnené faktúry odovzdá príslušnému zodpovednému zamestnancovi na výkon základnej finančnej kontroly.

Objednávky a pokladničné doklady

Objednávky musia byť predkladané výlučne na predpísanom tlačive a zodpovedný zamestnanec vždy určí aspoň predpokladanú výšku hodnoty objednávky. Na každý príjem a výdaj peňazí z pokladnice musí byť vyhotovený pokladničný doklad, ktorý sa vedie v priebehu roka v samostatnom číselnom rade v pokladničnej knihe. Zodpovedný zamestnanec pokladnice realizuje zápisy v zmysle príkazu štatutára a zodpovedá za dodržiavanie pokladničného limitu.

Dobropisy a zálohy

Každý dobropis súvisí s predchádzajúcou dodávateľskou faktúrou a pracovné postupy pri jeho účtovnom spracovaní sú v zásade rovnaké ako postup určený pre spracovanie došlých faktúr. Pri výkone pracovnej činnosti môže vzniknúť situácia, že zamestnanec potrebuje k zabezpečeniu pracovných úloh určitú finančnú čiastku v hotovosti skôr, ako by mohol predložiť doklady na zúčtovanie výdavkov.