Analýza ziskovosti patrí medzi hlavné oblasti skúmania finančnej analýzy a predstavuje analýzu prvej - ziskovej vetvy. Táto analýza je dôležitá pre hodnotenie ziskovosti tržieb, najmä u kapitálovo náročných podnikov s vysokým podielom investičného majetku a z toho vyplývajúceho vysokého podielu fixných nákladov.

Zvyšovanie zisku možno zabezpečiť rastom tržieb z predaja vlastných výrobkov a služieb, ktoré predstavujú hlavnú položku výnosov vo výrobnom podniku, a znižovaním nákladov. Výška dosahovaného zisku je ovplyvnená aj zmenami nákladov. Analýzu vplyvu nákladov na tvorbu zisku umožňujú nákladové modely, pričom existujú rôzne typy nákladových funkcií.

Pojem zisk považuje mnoho podnikateľov za základnú ekonomickú veličinu, na základe ktorej hodnotia výkonnosť svojho podniku. Ak si zisk definujeme ako kladný výsledok hospodárenia, teda rozdiel medzi výnosmi podniku a nákladmi dosiahnutými za určité účtovné obdobie, je jeho zistenie skutočne veľmi jednoduché.

Na podnikovej úrovni sa príspevok na úhradu vypočíta ako rozdiel medzi celkovými tržbami a celkovými variabilnými nákladmi. Tržby sa najprv použijú na krytie variabilných nákladov. Akonáhle sú uhradené variabilné náklady, nasleduje krytie fixných nákladov. Až potom, keď sú z tržieb uhradené všetky náklady, podnik dosahuje zisk. V praxi sa používa jednoduchý a dvojstupňový výpočet príspevku na úhradu.

Definícia krycieho príspevku

Krycí príspevok, niekedy označovaný aj ako hrubé rozpätie alebo príspevková marža, je finančný ukazovateľ, ktorý vyjadruje príspevok jednotlivých produktov alebo služieb na pokrytie fixných nákladov a tvorbu zisku. Predstavuje sumu peňazí zostávajúcu z predaja po odpočítaní variabilných nákladov. Pomáha firmám vidieť, koľko zarábajú na pokrytie fixných nákladov a dosiahnutie zisku. Jeho pochopenie a správne využívanie môže významne prispieť k efektívnemu riadeniu podniku a dosahovaniu zisku.

Výpočet krycieho príspevku

Výpočet krycieho príspevku je relatívne jednoduchý. Existujú dve základné formy výpočtu:

- Krycí príspevok na jednotku: Predajná cena na jednotku - Priame náklady na jednotku

- Celkový krycí príspevok: Celkové tržby - Celkové priame náklady

Príklad: Ak predávame produkt za 100 EUR a priame náklady na jeho výrobu sú 60 EUR, krycí príspevok na jednotku je 40 EUR.

Vzorec na výpočet percentuálneho podielu príspevku je: (Celkové výnosy - variabilné náklady) / celkové príjmy. Tento údaj umožňuje podniku vedieť, aké percento z jeho peňazí je k dispozícii na vyplatenie fixných nákladov, ako napríklad nájomné a mzdy. Zvyšky sú to, čo spoločnosť môže považovať za zisk.

Význam krycieho príspevku pre rozhodovanie

Krycí príspevok je dôležitým nástrojom pre manažérske rozhodovanie a poskytuje cenné informácie pre rôzne oblasti riadenia:

- Cenotvorba: Krycí príspevok pomáha určiť minimálnu predajnú cenu produktu, ktorá zabezpečí pokrytie priamych nákladov a prispeje k pokrytiu fixných nákladov a tvorbe zisku.

- Rozhodovanie o výrobe: Ak trhová cena produktu nepokrýva celkové náklady (vrátane fixných), krycí príspevok pomáha rozhodnúť, či sa oplatí pokračovať vo výrobe. Ak je krycí príspevok kladný, výroba prispieva k pokrytiu fixných nákladov a znižuje stratu podniku.

- Optimalizácia produktového portfólia: Analýza krycieho príspevku pre jednotlivé produkty umožňuje identifikovať najziskovejšie produkty a zamerať sa na ich predaj. Produkty s nízkym alebo záporným krycím príspevkom môžu byť kandidátmi na zrušenie alebo prepracovanie.

- Hodnotenie efektívnosti: Krycí príspevok možno použiť na hodnotenie efektívnosti výrobných procesov. Zníženie priamych nákladov vedie k zvýšeniu krycieho príspevku a tým aj k vyššej ziskovosti.

- Plánovanie a rozpočtovanie: Krycí príspevok je dôležitý pri zostavovaní finančných plánov a rozpočtov. Umožňuje predpovedať, aký objem tržieb je potrebný na pokrytie fixných nákladov a dosiahnutie cieľového zisku.

- Rozhodovanie o pokračovaní výroby pri poklese cien: V čase poklesu trhových cien sa vedenie podniku musí rozhodnúť, či bude pokračovať vo výrobe, aj keď cena výrobku nepokryje jeho celkové náklady. V takýchto prípadoch je dôležité zamerať sa na krycí príspevok. Ak je krycí príspevok kladný, výroba prispieva k pokrytiu fixných nákladov a znižuje stratu. Ak je krycí príspevok záporný, výroba zvyšuje stratu a je potrebné zvážiť jej zastavenie.

- Rozhodovanie o investíciách: Pri rozhodovaní o investíciách do nových produktov alebo technológií je dôležité odhadnúť očakávaný krycí príspevok. Investície s vyšším očakávaným krycím príspevkom sú zvyčajne atraktívnejšie, pretože prispievajú k rýchlejšiemu pokrytiu investičných nákladov a vyššej ziskovosti.

- Analýza citlivosti: Analýza citlivosti skúma, ako zmeny v rôznych faktoroch (napríklad predajná cena, priame náklady, objem predaja) ovplyvňujú krycí príspevok a ziskovosť podniku. Táto analýza pomáha identifikovať kľúčové faktory, na ktoré je potrebné sa zamerať a minimalizovať riziká.

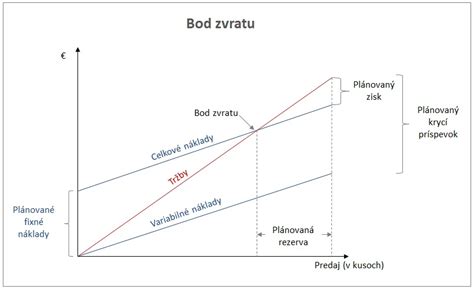

Krycí príspevok a bod zvratu (Break-Even Point)

Krycí príspevok úzko súvisí s bodom zvratu (break-even point). Bod zvratu je bod, v ktorom sa celkové tržby rovnajú celkovým nákladom (fixným a variabilným) a podnik dosahuje nulový zisk. Analýza nulového bodu sa používa na hodnotenie dôsledkov zmeny štruktúry nákladov na ukazovateľ ziskovosti tržieb. Analýza je založená na striktnej klasifikácii nákladov na fixné a variabilné vzhľadom na ich reakciu na zmeny tržieb vyvolané zmenou objemu predaja (výroby).

Umožňuje zistiť, pri akom (kritickom) objeme predaja dochádza k rovnováhe medzi tržbami a nákladmi a kedy ďalšie zvyšovanie objemu činnosti začína prinášať zisk. Pre manažérske rozhodovanie je užitočné stanoviť spolu s kritickým objemom tržieb aj tzv. bod zvratu. Výpočet pre skupinu výrobkov - pri tomto objeme produkcie tržby pokrývajú práve všetky náklady, t. j. zisk je nulový. Tento vzorec ukazuje, že čím vyšší je krycí príspevok, tým nižší je bod zvratu, a teda tým skôr podnik začne generovať zisk.

Príklad: Predstavte si, že máte stánok s hotdogmi. Nájom stánku (fixný náklad) je 100 € na deň. Nákup jedného rožku a párka (variabilný náklad) je 1 €. Hotdog predávate za 3 €. Váš „príspevok na úhradu“ z každého hotdogu je 2 € (3 € - 1 €). Bod zvratu je počet hotdogov, ktorý musíte predať, aby ste zaplatili nájom: 100 € / 2 € = 50 kusov. Ak predáte 50 kusov, ste na nule.

Analýza bodu zvratu je základný manažérsky nástroj. Vypočítať sa dá v kusoch (ako v analógii) alebo v peniazoch (aké tržby musíte dosiahnuť). Poznanie bodu zvratu je kľúčové pre prežitie firmy. Musíte vedieť, koľko kusov produktu (alebo hodín služby) musíte minimálne predať, aby ste neboli v strate. Pomáha vám to pri:

- Nastavení ceny: Aká musí byť cena, aby ste dosiahli bod zvratu pri reálnom objeme predaja?

- Plánovaní: Koľko musíte predať, aby ste pokryli nový fixný náklad (napr. nového zamestnanca)?

- Rozhodovaní: Oplatí sa mi znížiť cenu, ak tým zvýšim predaj?

Vzorec je: BEP (€) = Fixné náklady / Miera príspevkovej marže.

Ako vypočítať bod zvratu (sprievodca)

Faktory ovplyvňujúce krycí príspevok

Výšku krycieho príspevku ovplyvňuje niekoľko faktorov:

- Predajná cena: Zvýšenie predajnej ceny, ak je to možné, priamo zvyšuje krycí príspevok.

- Priame náklady: Zníženie priamych nákladov (napríklad efektívnejšie využívanie materiálu, optimalizácia výrobných procesov) zvyšuje krycí príspevok.

- Objem predaja: Vyšší objem predaja zvyšuje celkový krycí príspevok, aj keď krycí príspevok na jednotku zostáva rovnaký.

Nákladová štruktúra a krycí príspevok

Podiel fixných nákladov na tržbách má významný vplyv na finančnú výkonnosť spoločnosti. Spoločnosti s vysokým podielom fixných nákladov (napríklad v odvetviach s vysokými investíciami do technológií a zariadení) potrebujú dosahovať vyšší objem tržieb, aby pokryli tieto náklady a dosiahli zisk. Na druhej strane, spoločnosti s nízkym podielom fixných nákladov sú flexibilnejšie a môžu ľahšie prispôsobiť svoju výrobu a ceny meniacim sa trhovým podmienkam. Väčšina odvetví vykazuje podiel režijných nákladov (ktoré sú zvyčajne fixné) od 15 % do viac ako 40 % tržieb.

Základom je kalkulácia výrobku, výrobkový zisk a príspevkový zisk výrobku. Priame náklady sú charakteristické svojou variabilitou. Časť objemu režijných nákladov závisí od objemu výroby t.j. variabilná réžia (hlavne výrobná réžia). Existujú aj položky režijných nákladov kombinované, t.j. obsahujúce variabilnú aj fixnú zložku nákladov.

Porovnaním úplných vlastných nákladov výrobku (úplná kalkulácia) s jeho predajnou cenou dostaneme zisk výrobku. Všeobecnou snahou podnikateľa je zvyšovať celkový objem zisku. Jednou z ciest rastu celkového zisku je zvyšovanie objemu realizácie. Tu môže dôjsť k mylnému predpokladu, že prenásobením fyzického objemu realizácie výrobkovým ziskom dostaneme celkový zisk z realizácie konkrétneho výrobku.

Zmeny objemu realizácie konkrétneho výrobku, čo je v trhovej ekonomike bežný jav (prispôsobenie sa potrebám a požiadavkám trhu), mení štruktúru úplnej kalkulácie. Zvyšovaním objemu výroby a realizácie sa znižuje podiel fixných režijných nákladov v kalkulácii a naopak, znížením objemu výroby rastie podiel fixných režijných nákladov.

Príspevkový zisk je čiastka, ktorou výrobok, služba alebo vnútropodniková organizačná jednotka prispieva ku krytiu fixných nákladov v tvorbe zisku. Pri výpočte príspevkového zisku výrobku sa výrobok zaťaží len ovplyvniteľnými (variabilnými) nákladmi, fixné náklady sa prevezmú do podnikového výsledku hospodárenia. Využíva sa tu kalkulácia variabilných nákladov.

Manažér firmy potrebuje informácie o zisku aj príspevkovom zisku výrobku, teda potrebuje úplné aj neúplné kalkulácie. Problémom je kvalita týchto informácií. Kalkulácie úplných nákladov sú nezastupiteľné z hľadiska dlhodobého, pretože realizované výkony majú kryť všetky náklady a priniesť zisk. Náklady vznikajúce v určitom zúčtovacom období sa preto priraďujú k výrobkom a službám vyprodukovaným v tomto období.

Kým z dlhodobého hľadiska musí podnik dodržať zásadu plného krytia nákladov, z krátkodobého hľadiska v určitých situáciách sú potrebné iné úvahy. Kalkulácie neúplných nákladov sú vhodným nástrojom riadenia pri nižšom využití kapacity. V trhovej ekonomike sú pre riadenie dôležité tak úplné ako aj neúplné kalkulácie.

Typy nákladov

Analýza je založená na striktnej klasifikácii nákladov na fixné a variabilné vzhľadom na ich reakciu na zmeny tržieb vyvolané zmenou objemu predaja (výroby).

- Fixné náklady: Musíte ich platiť bez ohľadu na to, koľko vyrobíte (nájom, mzda účtovníčky, odpisy strojov). Sú to náklady, ktoré sa nemenia s objemom výroby.

- Variabilné náklady: Rastú s každým vyrobeným kusom (materiál, priama mzda robotníka, provízia z predaja). Sú to náklady, ktoré priamo závisia od objemu výroby.

Najčastejšou chybou je nesprávne rozdelenie nákladov na fixné a variabilné. Ak zle určíte, čo je fixný náklad, celý výpočet je nesprávny.

Ako zlepšiť krycí príspevok?

Existuje niekoľko spôsobov, ako môže spoločnosť zlepšiť svoj krycí príspevok:

- Zvýšenie predajnej ceny: Ak je to možné, zvýšenie predajnej ceny pri zachovaní objemu predaja priamo zvyšuje krycí príspevok. Pred zvýšením cien je však potrebné zvážiť konkurenciu a elasticitu dopytu.

- Zníženie priamych nákladov: Zníženie nákladov na materiál, prácu a iné priame náklady zvyšuje krycí príspevok. To je možné dosiahnuť napríklad prostredníctvom efektívnejšieho riadenia zásob, optimalizácie výrobných procesov a vyjednávania lepších podmienok s dodávateľmi.

- Zvýšenie objemu predaja: Zvýšenie objemu predaja, aj pri nezmenenom krycom príspevku na jednotku, zvyšuje celkový krycí príspevok. To je možné dosiahnuť napríklad prostredníctvom efektívnejšieho marketingu, zlepšenia kvality produktov a služieb a rozširovania distribučných kanálov.

- Optimalizácia produktového mixu: Zameranie sa na predaj produktov s vyšším krycím príspevkom prispieva k zlepšeniu celkovej ziskovosti podniku.

Krycí príspevok a riadenie nákladov

Krycí príspevok je úzko spojený s riadením nákladov. Efektívne riadenie nákladov je kľúčové pre dosiahnutie vysokého krycieho príspevku a ziskovosti. Kalkulácie sa využívajú na riadenie a kontrolu hospodárnosti. Sú potrebné pri oceňovaní zásob vlastnej výroby a slúžia ako podklad pre cenové rozhodovanie. Účelom kalkulácie je vyčísliť náklad na výkon a porovnať určené náklady s nákladmi konkurenčného výrobcu. Výška nákladov ovplyvňuje výšku ceny.

Kalkulácia nákladov je činnosť, pri ktorej sa vypočítavajú a v určitej štruktúre vyjadrujú náklady výrobkov, prác, resp. služieb (výkonov). Štruktúra nákladov v kalkulácií je daná kalkulačným vzorcom. Uvedený kalkulačný vzorec si podniky môžu upraviť podľa vlastných podmienok a potrieb pridaním (vynechaním) niektorých položiek a usporiadaním nákladov podľa ich významu pri tvorbe výrobku (výkonu). Kalkulácie nákladov môžu mať teda najrôznejšie formy. Treba stanoviť takú formu, ktorá bude postačovať účelu, t. j. racionálnym spôsobom zistiť objektívnu výšku nákladov príslušného výkonu.

Naša prax si vyžaduje skvalitniť kalkulovanie s úplnými nákladmi (diferencované prirážky režijných nákladov, používať aj naturálne vzťahové veličiny - strojové hodiny, kusy, plochu a pod.), pričom využívanie neúplných kalkulácií je zatiaľ len v začiatkoch s malými výnimkami.

Kalkulačné položky

V podnikových kalkulačných vzorcoch možno priamy materiál členiť do niekoľkých kalkulačných položiek. Medzi najčastejšie kalkulačné položky patria:

- Priamy materiál: Obsahuje všetky suroviny, základný materiál, nakupované polotovary a polotovary vlastnej výroby, pomocný a ostatný materiál, ktorého spotreba sa dá určiť na kalkulačnú jednotku. Patria tu aj obaly, do ktorých sa výrobok plní.

- Priame mzdy: Súvisia s uskutočnením výkonu. Obvykle sú to mzdy výrobných robotníkov za odpracovaný čas, resp. za určitú splnenú prácu alebo mzdy iných zamestnancov, ak ich mzda súvisí s kalkulovaným výkonom a dá sa určiť priamo na kalkulačnú jednotku. Patria tu najmä základné mzdy - časové, úkolové, príplatky a doplatky ku mzdám.

- Ostatné priame náklady: Zaraďujeme tu ostatné náklady, ktoré sa dajú priamo určiť na kalkulačnú jednotku, napr. náklady na zákonné sociálne poistenie, náklady na technologické palivo a energiu, odpisy, náklady na záručné opravy, licencie a patenty atď.

- Výrobná (prevádzková) réžia: Vyjadruje spoločné výrobné náklady, ktoré nemožno určiť priamo na kalkulačnú jednotku. Môže to byť akýkoľvek náklad súvisiaci s výrobou, riadením a obsluhou výrobného procesu. Patria tu najmä náklady na opravy, energiu, odpisy dlhodobého majetku, mzdové náklady obsluhujúcich a pomocných zamestnancov atď.

- Správna réžia: Patria sem náklady spojené s riadením podniku ako celku, ktoré sa nezahrnuli do výrobnej réžie. Napr. mzdové náklady, cestovné, nájomné, poštové a telefónne poplatky, náklady na zákonné poistenie miezd zamestnancov.

Delenie nákladov

Nákladové samostatné položky sú predovšetkým technologické náklady a nazývajú sa priame (jednotkové) náklady. Za priame náklady považujeme také, ktoré priamo súvisia s príslušným výkonom (výrobným procesom daného výrobku) a ktoré sa na kalkulačnú jednotku určujú priamo na základe noriem alebo presným zistením ich skutočnej výšky.

Nákladové komplexné položky sú predovšetkým náklady na obsluhu a riadenie výroby a nazývajú sa nepriame (režijné) náklady. Tieto náklady sa týkajú viacerých výkonov, prípadne jedného výkonu alebo priamo s ním nesúvisia. Delenie nákladov na priame a nepriame závisí od konkrétnych podmienok - od foriem organizačnej štruktúry podnikov a typov výroby, od voľby kalkulačnej jednotky, od úrovne noriem spotreby, od presnosti evidencie atď.

Vzhľadom na konkrétne podmienky môžu byť niektoré kalkulačné položky raz priamymi, inokedy nepriamymi nákladmi. Napríklad mzdy výrobných robotníkov sú zvyčajne priamymi nákladmi, ale v chemickom podniku pri výrobe viacerých druhov výrobkov sú nepriamymi nákladmi. Nepriame vyčísľovanie nákladov na kalkulačnú jednotku nie je presné a v podnikoch so širším sortimentom je dosť komplikované.

Kalkulácie z hľadiska času a funkcií v riadiacom procese

Hľadisko času a funkcie sa pri týchto druhoch kalkulácií stotožňuje. Ekonomické rozhodnutia vychádzajú väčšinou z faktu, že cena je známa (stanovená trhom) a kalkulácia nákladov má určiť ekonomicky únosnú výšku nákladov. Tým sa vyvíja tlak na hospodársku činnosť podniku, a to z toho dôvodu, že príslušné ceny síce závisia od vzťahu ponuky a dopytu, ale ponuka závisí od pomeru nákladov k očakávaným cenám. Kalkulácie sa môžu uplatniť pri všetkých činnostiach podniku.

Predbežné kalkulácie

Predbežné kalkulácie nákladov sa zostavujú pred začatím výrobného procesu. Pomocou nich podnik zisťuje, či dostatočne zabezpečil podmienky pre plánované zníženie nákladov pomocou technicko-organizačných opatrení alebo upevnením technicko-hospodárskych noriem. Osobitným druhom predbežných kalkulácií je prepočtová kalkulácia, ktorá sa zostavuje nepravidelne, podľa potreby.

Plánová kalkulácia

Plánová kalkulácia je jedným z nástrojov konkretizácie a zabezpečenia plnenia plánu v podniku. Počas plánovaného obdobia sa plánové kalkulácie nemenia, a to ani keď sa menia výrobné podmienky. Zostavujú sa na základe plánových progresívnych noriem. Priame (jednotkové) náklady sa kalkulujú na základe noriem spotreby a výkonových noriem. Plánová kalkulácia vo forme kalkulácie úplných vlastných nákladov sa aplikuje pri dlhodobejších objednávkach a pre plánované hodnotenie stavu v daňovej bilancii. Význam plánových kalkulácií je v tom, že môžu určiť dolnú hranicu ceny pri cenovom rozhodovaní a sú jedným zo základných predpokladov zostavenia proporcionálneho plánu podniku. Úlohou podniku je zabezpečiť čo najužšiu väzbu plánových kalkulácií na finančný plán.

Operatívna kalkulácia

Operatívna kalkulácia je nástrojom na ukladanie konkrétnych úloh vnútropodnikovým útvarom na úrovni vopred stanovených nákladov vyjadrujúcich technické, technologické a organizačné podmienky známe v čase jej zostavovania pre obdobie realizovania kalkulovaných výkonov. Operatívna kalkulácia sa zostavuje na základe podrobných operatívnych noriem spotreby, ktoré majú platiť v časovom momente uskutočňovania výkonu. Operatívne normy stanovujú príslušné technické útvary podľa predpokladaných, ale reálnych podmienok výroby v príslušnom časovom úseku. V podmienkach sériovej výroby, kde sa uplatňuje normová metóda kalkulácie výroby, má osobitný význam ročný variant operatívnej kalkulácie zostavenej k stanovenému dňu. Označuje sa ako základná kalkulácia. Operatívna kalkulácia sa využíva predovšetkým v hromadnej a sériovej výrobe ako momentová kalkulácia pri vypracúvaní plánu.

Dodatočné (výsledné) kalkulácie

Dodatočné (výsledné) kalkulácie nákladov sa vypracúvajú po ukončení výroby príslušného výrobku. Vyjadrujú výšku skutočných nákladov výrobku (výkonu). Výsledné kalkulácie sú nástrojom kontroly, či podnik dodržal plánované náklady daného výkonu. Skutočné náklady výkonu sa pritom porovnávajú s jeho plánovanými nákladmi. Toto porovnanie je základom pri kontrole hospodárnosti. Podkladmi pre zostavenie výsledných kalkulácií sú údaje účtovnej evidencie, prípadne operatívnej evidencie a štatistiky. Porovnaním výslednej kalkulácie s predbežnou (operatívnou alebo plánovou) možno robiť rozbor efektívnosti výroby, najmä z hľadiska príčin, ktoré spôsobili negatívne odchýlky skutočnosti oproti plánu. Nevýhodou je, že sa to robí až dodatočne, takže získané poznatky možno použiť iba v nasledujúcom období. Kalkulačná jednotka musí byť v zásade zhodná v predbežnej a výslednej kalkulácii.

Kalkulácia úplných a neúplných nákladov

Základom kalkulácie úplných nákladov je snaha priradiť všetky podnikové náklady jednotlivým výkonom, kalkulácia obsahuje teda všetky náklady spojené s uskutočňovaním a realizáciou výkonu, preto sa nazýva aj kalkulácia absorpčná. Pre kalkuláciu úplných nákladov je určitý výrobný program rozhodujúcim predpokladom pre pomerne presnú predpoveď výšky nákladov. Nepostihuje však dynamiku nákladov v závislosti na zmenách objemu výkonov. Pre vedenie podniku je však dôležité práve určenie sortimentu výkonov v daných podmienkach s optimálnymi nákladmi, resp. získanie zásadných informácií či rozšírenie sortimentu v rámci existujúcej výrobnej kapacity bude pre podnik znamenať ekonomický prínos. Náklady teda nemajú byť len následkom, ale predpokladom plánovania objemu a sortimentu výroby.

Toto môže poskytnúť práve kalkulácia variabilných (neúplných) nákladov. Základom kalkulácie neúplných nákladov je rozdelenie nákladov na náklady variabilné - závislé na objeme výkonov - a náklady fixné - závislé na čase. Kalkulácia neúplných nákladov do kalkulácie výrobku zahŕňa len variabilné náklady. Za ziskové rozpätie výrobku sa potom považuje marža (rozdiel medzi predajnou cenou a variabilnými nákladmi), t. j. príspevok na úhradu fixných nákladov a tvorbu zisku.

Toto vymedzenie príspevku na úhradu má zatiaľ viac-menej teoretický charakter, lebo celkové variabilné a fixné náklady sa samostatne sledujú len v malom počte podnikov. Namiesto príspevku na úhradu sa potom používa hrubé rozpätie, ktoré sa zistí ako rozdiel medzi cenou a priamymi nákladmi.

Zostavenie kalkulácií je jednoduchšie a ľahšie, pretože odpadá rozpočítavanie režijných nákladov na kalkulačnú jednotku. Umožňuje rýchlejšiu orientáciu v oblasti cien, najmä pri dodatočnom využití voľnej výrobnej kapacity, variabilné náklady kalkulačnej jednotky sú totiž v tomto prípade hraničné náklady, ktoré predstavujú dolnú hranicu ceny. Marža sa stáva proporcionálnou zložkou ceny.

Nie je známy zisk na jednotku produkcie a teda ani to, nakoľko výrobky prispievajú k tvorbe zisku podniku, zistenie zisku až po skončení bežného obdobia pre racionálne riadenie podniku nestačí. Nepoznáme ani druhú časť marže - výšku podielu fixných nákladov pripadajúcich na jeden výrobok. Rentabilita sa pri výkonoch v tomto prípade zistí vo vzťahu marže k cene. Výška tohto ukazovateľa určuje poradie výhodnosti výkonu so zreteľom na úhradu fixných, resp. režijných nákladov a maximalizáciu zisku. Ak sa vychádza z predpokladu, že podiel fixných nákladov na nákladoch celkove sa nemení alebo rastie, potom každý pokles priemerného príspevku na úhradu signalizuje, že klesá rentabilita výkonov. Ak podnik nemá byť stratový, príspevok na úhradu sa musí minimálne rovnať fixným nákladom.

Kalkulácia variabilných nákladov sa môže aplikovať pri neúplnom využívaní výrobnej kapacity, dostatočnom množstve vstupných výrobných faktorov, pomerne stálom výrobnom programe, známych predajných cenách a keď nedochádza ku skokovému vývoju fixných nákladov. K úplným a neúplným kalkuláciám možno poznamenať, že obidva spôsoby zostavovania kalkulácií sú prakticky využiteľné a nenahraditeľné. Podmienky, v ktorých sa kalkulácie zostavujú, resp. v ktorých sa hodnotí ekonomický prínos výkonov, sú rôzne. Treba vždy zvážiť, ktorú metódu použiť.