Pracovné výjazdy do Rakúska sú pre mnohých Slovákov bežnou súčasťou pracovného života. Či už ide o stretnutia s partnermi, školenia alebo technické výjazdy, často sa vynára otázka stravného. Slovenská legislatíva umožňuje uplatniť nárok na stravné (diéty), ak sa zamestnanec alebo podnikateľ zdržiava v zahraničí za účelom pracovnej cesty. Výška príspevku a podmienky nároku sa riadia aktuálnym opatrením Ministerstva financií SR.

Stravné ako finančná pomoc

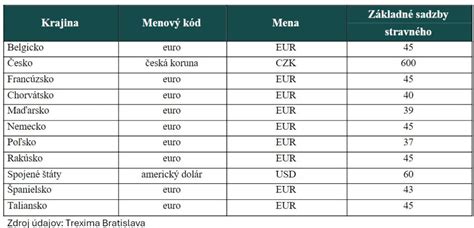

Stravné pri ceste do Rakúska môže predstavovať významnú finančnú pomoc. Pri dlhších cestách, najmä tých nad 18 hodín, je možné dosiahnuť maximálne zahraničné diéty, ktoré sú podľa aktuálnej legislatívy stanovené vo výške 45 eur na deň. Ak je pobyt kratší, uplatňuje sa príslušné časové pásmo a stravné sa adekvátne kráti. Poznámka: základná sadzba stravného pre štát Rakúsko je 45 €.

Hlavná náhrada diét je poskytovaná z dennej dávky. To je v súčasnosti maximálne 2,20 eur za začatú hodinu, pričom sa platí len maximálne 12 hodín. Inými slovami to znamená, že za deň sa platí maximálne 26,40 eur (12 x 2,20 eur = 26,40 eur). Ak však máte zabezpečený obed alebo večeru, teda diétu, musíte si z dennej dávky v ten deň odpočítať sumu 13,20 eur. Ak sa chystáte na pracovnú cestu, ktorá bude kratšia ako 25 kilometrov, vo všeobecnosti nemáte nárok na denné diéty. Až od 26. kilometra máte nárok na výplatu dennej diéty.

Podmienky nároku na stravné

Nárok na diétu sa viaže na povahu zahraničnej cesty. Zamestnanec či živnostník musí preukázať, že pobyt v Rakúsku nebol súkromný, ale spojený s výkonom pracovných činností alebo účasťou na pracovnom jednaní. Pracovisko by mal mať zamestnanec dohodnuté so zamestnávateľom písomne v zmluve alebo v dohode o práci vykonávanej mimo pracovného pomeru. Náhrady pri pracovnej ceste upravuje zákon č. 283/2002 Z. z. o cestovných náhradách.

Zaznamenanie času odchodu a návratu

Základným predpokladom nároku na diétu je presné zaznamenanie času odchodu a návratu. Aj keď hraničné kontroly už väčšinou nepečiatkujú cestovné doklady, je dôležité uchovávať si presné údaje o čase vycestovania a návratu. Nárok na diétu vzniká už po prekročení hranice, no na jej finálnu sumu vplývajú tri časové pásma.

Časové pásma a výška stravného

Ak je pobyt v Rakúsku kratší ako 6 hodín, stravné sa neuplatňuje. Pri intervaloch od 6 do 12 hodín a od 12 do 18 hodín sa uplatňujú čiastkové hodnoty, a až pri pobyte nad 18 hodín má zamestnanec nárok na maximálnu dennú diétu. Výšku základnej sadzby stravného upravuje č. 401/2012 Z. z. o cestovných náhradách.

Uplatnenie stravného a zabezpečenie stravy

Stravné sa môže uplatniť aj vtedy, ak si človek počas pobytu zabezpečil vlastné jedlo alebo jedol v zariadeniach, ktoré akceptujú platby v eurách bez prirážok. Nie je potrebné predkladať účtenky z reštaurácií, zákon to nevyžaduje. Pri bezplatnom stravovaní nie je stanovená výška nepeňažného plnenia.

Stravné pri prenocovaní

Ak je pobyt spojený s prenocovaním, nárok na diétu zostáva v platnosti podľa rovnakých pravidiel. Ubytovanie sa účtuje zvlášť, pričom niektoré rakúske hotely a penzióny ponúkajú raňajky v cene. V takom prípade sa stravné môže primerane znížiť. V prípade nákladov za prenocovanie v zahraničí sa zamestnanec môže rozhodnúť, či chce dostávať skutočné náklady za prenocovanie (vrátane raňajok) alebo paušálnu sadzbu za prenocovanie, ktorá je zapísaná v zozname pre krajinu. Ak prespávate v Rakúsku a vaša pracovná cesta trvá napríklad 20 hodín, neznamená to, že dostanete 45 € ako kompenzáciu za stravné. Takto to nefungovalo ani v roku 2025 a pravdepodobne to nebude platiť ani v roku 2027.

Krátenie stravného

V prípade, že firma má s rakúskymi partnermi dohodnuté spoločné obedy či večere hradené hosťujúcou stranou, stravné sa kráti, pretože časť jedál zamestnanec nedofinancoval sám. Ak ide iba o drobné občerstvenie a hlavné jedlá si pracovník hradí sám, väčšinou sa ponecháva diéta v plnej výške. Ak zamestnávateľ ponúkne teplé jedlo, cestovné náhrady budú krátené, prípadne opatrovateľka nemusí dostať žiadne peniaze. Ak je zabezpečený obed a večera, denná dávka sa zníži. V skutočnosti sa tu dá účtovať len 1/3 skutočnej sumy. Ak sa poskytuje len diéta, t.j. Ak zamestnávateľ zabezpečil len diétu, potom sa odpočíta 1/3 stravného.

Stravné a typ vozidla

Použitie osobného alebo služobného vozidla ovplyvňuje náhradu za použitie vozidla, nie samotné stravné. V zásade platí, že náklady na pracovnú cestu sú daňovo uznané. Tieto cestovné náklady spadajú pod pojem výdavky súvisiace s príjmom. V zásade existuje možnosť odpisu kilometrovného zamestnanca na daňové účely. Maximálny počet kilometrov, ktoré je možné uplatniť na daňové účely, je 30 000 kilometrov ročne. Vyjadrené v číslach to znamená, že si môžete uplatniť maximálne 12 600 eur ročne (za motorové vozidlo, t. j. 0,42 €/km x 30 000 km). V knihe jázd musia byť okrem časov odchodov a príchodov príslušnej jazdy zaznamenané aj najazdené kilometre. Okrem toho musí byť zverejnený dátum cesty, účel cesty a trasa, ako aj použité vozidlo. Je potrebné zaznamenať aj cieľ cesty. Kniha jázd zabezpečuje aj podpis vodiča do samotnej knihy jázd.

Krátke a opakované výjazdy

Pri pravidelných krátkych výjazdoch, napríklad servisných technikov, vodičov či obchodných zástupcov, sa stravné odvíja od časových pásiem. Ak každý výjazd nedosiahne aspoň 6 hodín, nárok na diétu nevzniká. Dôležité je viesť záznamy o odpracovanom čase a dokázať, že sa medzi krátkymi výjazdmi pracovník nevracal na Slovensko, prípadne že sa domov vrátil až po absolvovaní viacerých servisných zásahov.

Legislatíva a ceny v Rakúsku

Legislatíva zohľadňuje vyššie ceny jedla a životné náklady mimo Slovenska. Stravné pri ceste do Rakúska je upravené rovnako ako pri iných krajinách EÚ, no s konkrétnou sadzbou, ktorá zodpovedá priemerným cenám stravovania v tejto krajine. V rakúskych reštauráciách a gastrozariadeniach môžu byť ceny mierne vyššie ako na Slovensku, predovšetkým vo väčších mestách, ako je Viedeň či Salzburg. Preto je vhodné overiť si, aké sumy si môže človek uplatniť vo forme diét a či bude mať nárok na maximálne stravné. Je všeobecne známe, že v Rakúsku sú ceny vyššie ako na Slovensku. Predovšetkým služby v stravovacích zariadeniach sú veľmi vysoké. Ak je to možné, teplé jedlo je výhodnejšie si zabezpečiť ešte pred prechodom hraníc. V prípade, že vám postačuje strava z potravín, tu nie sú cenové rozdiely tak výrazné.

Výplata stravného a daňové hľadisko

Zamestnávateľ vypláca zamestnancom diétu samostatne k výplate na základe cestovného príkazu. Pri správnej evidencii je stravné oslobodené od dane a odvodov. Živnostníci majú pri zahraničných cestách podobné pravidlá ako zamestnanci, rozdiel je v spôsobe vykazovania nákladov v účtovníctve. Zamestnávateľ je podľa § 36 ods. 5 zákona č. 283/2002 Z. z. povinný poskytnúť zamestnancovi preddavok až do predpokladaných náhrad.

Živnostníci a stravné

Ak si živnostník vedie jednoduché účtovníctvo a cestuje do Rakúska za účelom výkonu podnikateľskej činnosti, môže si do daňových nákladov zahrnúť výšku diét podľa platných legislatívnych sadzieb. Musí poskytnúť dôkazy o čase odchodu a návratu, napríklad evidenciu jázd. Stravné si tak môže uplatniť ako daňový výdavok, čím si zníži daňovú povinnosť. Ak používa paušálne výdavky, nedá sa osobitne účtovať o diétach a iných nákladoch, pretože všetky výdavky nahrádza paušálna suma.

Od roku 2020 sa zaviedol pre drobných podnikateľov nový paušál vo výške 45% pre firmy zaoberajúce sa výrobou a vo výške 20% pre firmy poskytujúce služby, kde patrí aj opatrovanie (Personenbetreung). Podmienkou na uplatnenie je, že obrat firmy nesmie prekročiť sumu 35.000 eur.

Ako platiť menej daní v Rakúsku (Medzinárodná daňová optimalizácia)

Doklady a transparentnosť

Pre každého, kto do Rakúska vycestuje, je dôležité mať usporiadané všetky doklady. Zamestnanec vyhotoví cestovný príkaz, kde uvedie dôvody cesty, miesto a čas konania, ako aj presný harmonogram. Po návrate ho vyúčtuje, pričom k nemu pripojí prípadné doklady o zaplatení mýta, parkovného alebo iných nákladov. Pracovník musí preukázať svoje náklady (napr. preukáže dokladom o ubytovaní - faktúrou, resp. pokladničným blokom).

Povaha pracovnej činnosti

Dôležitá je aj povaha pracovnej činnosti. Ak ide o krátke stretnutie v prihraničných oblastiach, nemusí to postačovať na vznik nároku na plnú diétu.

Interné smernice podnikov

Podniky, ktorých zamestnanci často cestujú do Rakúska, mávajú vypracované interné smernice, ktoré môžu detailnejšie rozpísať pravidlá krátenia diét v prípade hradenej stravy, no nesmú byť v rozpore s platnou legislatívou.

Maximálne stravné a viacdňové cesty

Maximálne stravné vo výške 45 eur za deň platí vtedy, ak pracovná cesta v zahraničí presiahne 18 hodín v rámci jedného dňa. Ak ide o viacdňovú cestu, posudzuje sa každý kalendárny deň zvlášť.

Ďalšie aspekty pracovných podmienok v Rakúsku

Okrem stravného je dôležité poznať aj ďalšie aspekty pracovných podmienok v Rakúsku, ktoré môžu ovplyvniť celkový finančný prínos práce v tejto krajine.

Pracovná doba a nadčasy

Práca v Rakúsku zahŕňa štandardnú pracovnú dobu 40 hodín týždenne. Ak dôjde k jej prekročeniu, tieto hodiny spadajú do nadčasov. Práca nadčas vzniká vždy vtedy, keď si zamestnanec odpracuje určený časový fond vyplývajúci z pracovnej zmluvy. Za prácu presahujúcu obvyklú pracovnú dobu prináleží zamestnancovi zvláštna odmena. Zákon určuje príplatok vo výške 50% k mzde/platu. Vo väčšine kolektívnych zmlúv je určený pre niektoré činnosti príplatok vo výške 100 % (nadčasy v časovom úseku medzi 20:00 a 6:00 hodinou, nadčasy v nedeľu atď.). Medzi zamestnávateľom a pracovníkom môže byť namiesto vyplácania nadčasov dohodnuté náhradné voľno. Pre určenie trvania náhradného voľna platia rovnaké pravidlá ako pre vyplácanie nadčasov (to znamená: 1 nadčasová hodina s príplatkom 50 % zodpovedá 1,5 hodiny náhradného voľna).

- Muži aj ženy majú rovnaké právo pracovať cez víkendy, okrem tehotných a dojčiacich žien a mladistvých do 18 rokov.

- Muži aj ženy majú rovnaké právo pracovať v noci, okrem tehotných a dojčiacich žien a mladistvých do 18 rokov.

- Muži aj ženy majú rovnaké právo pracovať počas sviatkov, okrem tehotných a dojčiacich žien a mladistvých do 18 rokov.

Dovolenka

Počas prvých šiestich mesiacov vzniká zamestnancovi nárok na dovolenku podľa doby trvania pracovného vzťahu. Za každý odpracovaný mesiac má zamestnanec nárok na 2 dni dovolenky. Od druhého roku má nárok na dovolenku v plnej výške minimálne 5 týždňov (30 pracovných dní) a po 25 odpracovaných rokoch vzniká nárok na 6 týždňov (36 pracovných dní).

13. a 14. plat

Minimálna mzda v Rakúsku nie je pevne zakotvená v zákone, upravuje sa v kolektívnych zmluvách. V nich je zakotvené aj vyplácanie 13. a 14. platu, ako aj iné benefity, ktoré práca v Rakúsku ponúka. 13. plat predstavuje vianočnú prémiu a 14. plat zase dovolenkovú prémiu. Samotná výška je stanovená v závislosti od platnej kolektívnej zmluvy. Jej výška sa však zvykne pohybovať na úrovni jedného mesačného platu, nie nižšie, ako je uvedené v kolektívnej zmluve. V prípade, že ste neodpracovali celý kalendárny rok, 13. a 14. plat vám bude vyplatený v alikvotnej čiastke v závislosti od počtu odpracovaných mesiacov. Nárok vám vznikne po 5 odpracovaných mesiacoch.

Práceneschopnosť (PN)

V prípade choroby, pracovného úrazu, choroby z povolania či potreby odpočinku a rekonvalescencie, máte nárok na pravidelné vyplácanie dávok na 6 týždňov plne platenej PN a 4 týždne polovičnej PN v priebehu pracovného roka. Dávky vám vypláca inštitúcia, ktorá poskytuje zdravotné poistenie. Ich výška závisí od vášho zárobku v poslednom mesiaci pred ochorením. Ako zamestnanec ste povinný informovať svojho zamestnávateľa o práceneschopnosti.

Prídavky na deti

O prídavky na deti je možné požiadať 5 rokov spätne od mesiaca, v ktorom žiadosť prijme rakúsky daňový úrad kompetentný na prídavky na deti. O rodinné prídavky môžete požiadať do 18. roku veku dieťaťa, resp. do jeho 24. roku veku, ak je študentom denného štúdia na VŠ. Nárok na rodinné prídavky má rodič dieťaťa, adoptívny rodič, nevlastný rodič alebo osoby, do ktorých starostlivosti je dieťa zverené.

Od 01.01.2019 pristúpilo Rakúsko k úprave rodinných prídavkov a daňových bonusov podľa životnej úrovne krajiny, v ktorej dieťa žije resp. zdržiava sa a na ktoré vnikol nárok na základe práce rodičov dieťaťa v Rakúsku. Štatistický úrad európskej únie vydal 01. júna 2020 nové indexy ohľadom výšky životnej úrovne krajín EU. Podľa toho sa mení opätovne od 01.01.2020 aj výška daňových bonusov v Rakúsku a tiež výška rodinných prídavkov, ktoré sa upravujú podľa zákona - Anpassungsverordnung z roku 2019, podľa životnej úrovne krajiny, kde dieťa žije. Životná úroveň na Slovensku je momentálne na úrovni 79,9% (pred rokom to bolo 68,00%) priemeru európskej únie. Na rok 2021 sa teda upravuje koeficient na 0,711 (predtým 0,641) t.z. že pre Slovákov sa budú vyplácať dávky a bonusy vo výške 71,10 % z celkovej výšky dávok.

Ochrana tehotných žien a rodičovská dovolenka

Ochranné obdobie pre tehotné ženy začína 8 týždňov pred očakávaným narodením dieťaťa a končí 8 týždňov po ňom, čo predstavuje mzdu vo výške 100% po dobu 16 týždňov. Rodičia majú nárok na neplatenú rodičovskú dovolenku pokým dieťa nedovŕši 2 roky. Minimálne obdobie rodičovskej dovolenky je 2 mesiace. Počas tejto doby sa môžu čerpať príspevky na starostlivosť o dieťa. Od 1. januára 2010 si rodičia, ktorých deti sa narodili po 30. septembri 2009, môžu vybrať z 5 druhov príspevkov. Jeden z modelov je založený na výške príjmu.

Dôchodok

Ak ste si platili dôchodkové poistenie v Rakúsku viac ako 1 rok, vznikne Vám nárok na alikvótnu čiastku rakúskeho dôchodku. Ak máte platené dôchodkové poistenie menej ako 1 rok, zaplatené mesiace sa Vám nestratia, ale prirátajú sa k zaplateným slovenským mesiacom. Do roku 2024 bude zákonný vek odchodu do dôchodku pre ženy v 60. rokoch, od roku 2033 to bude v 65. rokoch. Pre mužov sa vek nemení, zákonný vek odchodu do dôchodku bude vždy v 65. rokoch.

Pracovné voľno na opatrovanie

Ak sa staráte o člena rodiny žijúceho s vami v domácnosti, môže vám byť poskytnuté voľno pričom naďalej dostávate svoj plat, za určitých podmienok. Pracovné voľno na opatrovanie je poskytované po dobu 1 týždňa. V prípade detí, ktoré vyžadujú starostlivosť, ďalší týždeň za kalendárny rok, je možný, ak dieťa, ktoré vyžaduje starostlivosť ešte nedosiahlo dvanásť rokov veku.

Sachbezug (vecná dávka) a stravovanie opatrovateliek

Dôležitou otázkou pre opatrovateľky v Rakúsku je stravovanie a s tým súvisiaci koncept "Sachbezug" (vecná dávka). Sachbezug je nepeňažný príjem zamestnanca, napríklad bezplatné ubytovanie a strava poskytnuté zamestnávateľom. Hodnota týchto výhod sa pripočítava k príjmu zamestnanca ako peňažný príjem a stanovuje ju zákon Sachbezugswerteverordnung. Väčšina opatrovateliek v Rakúsku vykonáva opatrovateľskú činnosť na živnosť (Personenbetreuung). Odmenu za svoje služby si dohadujú priamo s klientom. V roku 2008 Rakúsko oficiálne umožnilo vykonávanie opatrovateľskej činnosti a zverejnilo odporúčanie ohľadom príjmu a odrátavania výdavkov. Toto odporúčanie bolo aktualizované k 1. januáru 2021, avšak je dôležité si uvedomiť, že ide len o odporúčanie, nie zákon.

Uplatňovanie vecných príjmov u živnostníkov má za cieľ pokryť náklady spojené so spoločným využívaním životného priestoru a potrebného stravovania. Sachbezug teda nie je príjmom opatrovateľa pracujúceho na živnosť, pokiaľ to sám nechce alebo si to nedohodne so zmluvným partnerom (pacientom alebo jeho zástupcom). Ak si opatrovateľ nevie obhájiť pred finančným úradom, že Sachbezug nie je jeho príjmom, má možnosť uviesť namiesto plnej sumy (napr. 196,20 Eur) len sumu za stravu, čo predstavuje 8/10 z celkovej sumy (napr. 156,96 Eur). Každý prípad sa posudzuje individuálne a opatrovateľ musí zhodnotiť podmienky v mieste výkonu práce a rozsah, v akom má k dispozícii stravu a ubytovanie. Tiež je dôležité zistiť, či si klient uplatňuje výdavky za poskytnuté bezplatné ubytovanie a stravu vo vlastnom daňovom priznaní.

Založenie živnosti a dôležité úrady pre opatrovateľky

Ak sa rozhodnete pracovať ako opatrovateľka v Rakúsku na živnosť, je potrebné vybaviť niekoľko krokov na slovenských aj rakúskych úradoch.

- Založenie rakúskej živnosti (Gewerbeberechtigung): Opatrovateľ/ka vykonáva svoju činnosť na základe zmluvy (Werkvertrag) uzavretej medzi živnostníkom a opatrovanou osobou, resp. jej zástupcom. Živnosť sa nahlasuje na Magistráte (v mestách) alebo na okresných úradoch (Bezirkshauptmannschaft - BH) mimo miest, podľa miesta výkonu opatrovateľskej činnosti. Odosiela sa to na tlačive Gewerbeanmeldung spolu s príslušnými prílohami. Je potrebné, aby opatrovateľ/ka bola prihlásená na prechodný pobyt. Založenie živnosti príslušný BH oznámi na hospodárskej komore (WKO) a sociálnej poisťovni (SVS).

- Hospodárska komora (WKO - Wirtschaftskammer): Je to zoskupenie všetkých podnikateľských subjektov v Rakúsku. Každý opatrovateľ/ka sa založením živnosti stáva členom hospodárskej komory, je mu pridelené číslo WKO (Mitgliedsnummer). Toto číslo sa používa ako variabilný symbol pri úhrade členských poplatkov, ktoré sa platia raz ročne pre jednotlivé spolkové krajiny podľa miesta podnikania (Standortverlegung).

- Oznámenie podnikateľskej činnosti na Finančnom úrade: Oznámenie podnikateľskej činnosti sa oznamuje na tlačive Verf 24 (Fragebogen). Je potrebné ho odoslať do 1 mesiaca od začatia podnikateľskej činnosti s príslušnými prílohami, napr. Meldezettel - formulár na prihlásenie na prechodný pobyt v mieste trvalého bydliska opatrovanej osoby.

- Daňové priznanie: Daňové priznanie sa podáva do 31. marca nasledujúceho roka.

- Zdravotné poistenie: Ak ste poistená v Rakúsku (ako živnostníčka), ale chcete mať zdravotnú starostlivosť aj na Slovensku, formulár E106 je pre vás kľúčový. S E106 si môžete vybaviť plnú zdravotnú starostlivosť aj na Slovensku, hoci platíte odvody len v Rakúsku.

Zmeny v daňových zákonoch a sociálnom zabezpečení

V posledných rokoch prebehli mnohé zmeny v daňových zákonoch a zákonoch sociálneho zabezpečenia v Rakúsku. Väčšina drobných podnikateľov si uplatňuje výdavky z podnikania paušálne (12% resp. 6% pri istých druhoch živnosti). Cestovné výdavky je možné uplatniť spolu s paušálnymi len za presne určených podmienok.

Od 01.01.2021 sa zmenila štruktúra finančného úradu v Rakúsku. Finančné úrady boli do 31.12.2020 rozdelené podľa územných celkov a každý fungoval samostatne. Od 01.01.2021 je už len jeden finančný úrad pre celé Rakúsko.

V júli 2020 bola v Rakúsku odhlasovaná zmena výšky dani pri príjme medzi 11.000 eur a 18.000 eur. Daň sa znížila z 25% na 20%.

Finančný úrad od 4. júla 2020 zmrazil všetky daňové čísla v Rakúsku. Pre daňovníkov to znamená, že všetky daňové čísla, ktoré boli v daný deň aktuálne platné, zostávajú navždy v platnosti a už sa nebudú meniť pri zmene príslušnosti v dôsledku zmeny pôsobiska resp. zmeny miesta vykonávania živnostenskej činnosti.

Od 01.01.2020 došlo v Rakúsku k zlúčeniu viacerých poisťovni. Pre živnostníkov bola vytvorená nová poisťovňa SVS (Sozialversicherung der Selbständigen) a to zlúčením živnostenskej poisťovne SVA der gewerblichen Wirtschaft a poisťovne pre poľnohospodárov (Sozialversicherungsanstalt der Bauern). U zamestnancov došlo k zlúčeniu deviatich poisťovni a bola vytvorená jedna Österreichische Gesundheitskasse (ÖGK).

Výmena daňových informácií v rámci EÚ

Jednotlivé štáty EÚ sa dohodli na dodržiavaní užšej spolupráce pri výmene informácii pri príjme fyzických osôb a zdaňovania príjmov t.z. že rakúske finančné úrady majú prístup k príjmov fyzických osôb v iných krajinách. Týka sa to príjmov zo závislej činnosti t.z. zamestnaneckého pomeru, z podnikania, príjmov zo životných poistiek, dôchodkov a majetkových príjmov.

V rakúskom daňovom priznaní sa preto musia uvádzať aj tieto príjmy, ak sa žiada o neobmedzenú daňovú povinnosť v rakúsku, kde si daňovník uplatňuje nezdaniteľný príjem vo výške 11.000eur. V prípade obmedzenej daňovej povinnosti ma fyzická osoba v rakúsku možnosť nezdaniteľného príjmu len vo výške 2.000eur a preto dochádza k dodatočnému zdaneniu príjmov v rakúsku. Slováci z rakúskymi živnosťami sú automaticky zaradzovaný do neobmedzenej daňovej povinnosti v Rakúsku. Tí nemusia spravidla žiadať o neobmedzenú daňovú povinnosť.

Živnostníci si nemocenské dávky ako aj príjem z podpory pri dlhodobej chorobe musia povinne zarátať do ročného obratu, pretože tieto príjmy poisťovňa u živnostníkov nezasiela na finančný úrad ako u zamestnancov. Tieto príjmy sa považujú za prijem z podnikania.

Praktické rady pre hľadanie práce a ubytovania

Ak hľadáte prácu v Rakúsku, odporúčame vám pozrieť si aktuálne ponuky na stránkach verejných úradov práce (Arbeitsmarktservice, AMS), na webových stránkach podnikov, v dennej tlači, prostredníctvom súkromných pracovných agentúr a na internetových portáloch s ponukami práce. Informácie o voľných pracovných miestach v Rakúsku môžete získať aj prostredníctvom siete EURES.

Informácie o voľných bytoch, domoch a iných nehnuteľnostiach môžete získať z novín, od realitných kancelárií a z rôznych internetových stránok. Ubytovanie prostredníctvom bytových družstiev nájdete na webových stránkach bytových družstiev. Priemerné výdavky na bývanie (nájomné za štvorcový meter vrátane prevádzkových nákladov) ku koncu roka 2024 boli 9,9 EUR na m2.