Finančný príspevok na stravovanie predstavuje modernú alternatívu k tradičným stravným lístkom, prinášajúcu flexibilitu ako pre zamestnancov, tak aj pre zamestnávateľov. Táto forma benefitu je detailne upravená legislatívou, predovšetkým Zákonníkom práce a zákonom o dani z príjmov, ktoré definujú pravidlá jej poskytovania, daňovú uznateľnosť a oslobodenie od daní a odvodov.

Právny rámec finančného príspevku na stravovanie

Základnou legislatívnou normou, ktorá upravuje poskytovanie stravovania zamestnancom, je Zákonník práce. Podľa § 152 ods. 1 Zákonníka práce je zamestnávateľ povinný zabezpečovať zamestnancom vo všetkých zmenách stravovanie zodpovedajúce zásadám správnej výživy, a to priamo na pracoviskách alebo v ich blízkosti. Táto povinnosť sa vzťahuje na zamestnancov v pracovnom pomere. Finančný príspevok na stravovanie je jednou z foriem, ako môže zamestnávateľ túto povinnosť splniť.

Legislatíva definuje aj maximálnu výšku finančného príspevku na stravovanie, ktorá je oslobodená od dane z príjmov a odvodov. Táto suma je naviazaná na sumu stravného poskytovaného pri pracovnej ceste v trvaní 5 až 12 hodín. Napríklad, v období od 1.10.2023 do 31.8.2024 bola maximálna suma príspevku 4,29 eura, zatiaľ čo od 1.9.2024 je to 4,57 eura.

Je dôležité poznamenať, že finančný príspevok na stravovanie musí byť poskytnutý vopred. V prípade, ak finančný príspevok presiahne stanovený zákonný limit, jeho nadhodnota sa považuje za zdaniteľný príjem zamestnanca a podlieha dani z príjmov a odvodom na sociálne a zdravotné poistenie. Pre zamestnávateľa je však aj táto nadhodnota daňovým výdavkom.

Finančný príspevok na stravovanie a jeho daňové dôsledky

Pre zamestnanca je finančný príspevok na stravovanie v rámci stanovených limitov príjmom oslobodeným od dane z príjmov, ako aj od sociálneho a zdravotného poistenia. Toto oslobodenie je zakotvené v § 5 ods. 7 písm. b) zákona č. 595/2003 Z. z. o dani z príjmov.

Z pohľadu zamestnávateľa sú príspevky na stravovanie zamestnancov daňovým výdavkom podľa § 19 ods. 2 písm. c) zákona o dani z príjmov, ak sú poskytované za podmienok stanovených Zákonníkom práce. To znamená, že ak je finančný príspevok poskytnutý v súlade s pravidlami Zákonníka práce, zamestnávateľ si ho môže v plnej výške zahrnúť do svojich daňových výdavkov.

Dokonca aj výdavok vynaložený zamestnávateľom nad rámec limitov stanovených Zákonníkom práce, pokiaľ ide o zdaniteľný príjem zamestnanca, je pre zamestnávateľa daňovým výdavkom.

Finančný príspevok na stravovanie a zamestnanci pracujúci na dohody

Základná povinnosť zamestnávateľa zabezpečovať stravovanie sa vzťahuje na zamestnancov v pracovnom pomere. Na zamestnancov pracujúcich na základe dohôd o prácach vykonávaných mimo pracovného pomeru sa táto povinnosť priamo nevzťahuje. Avšak, § 152 ods. 9 písm. c) Zákonníka práce umožňuje zamestnávateľovi, po prerokovaní so zástupcami zamestnancov, rozšíriť okruh osôb, ktorým zabezpečí stravovanie alebo na ktoré bude prispievať na stravovanie, aj na týchto zamestnancov.

V takomto prípade si zamestnanci pracujúci na dohody môžu vybrať medzi stravným lístkom a finančným príspevkom na stravovanie. Ak zamestnávateľ poskytne finančný príspevok týmto zamestnancom, tento príspevok podlieha dani z príjmov a odvodom, pretože sa na nich nevzťahuje oslobodenie podľa § 5 ods. 7 písm. b) zákona o dani z príjmov, pokiaľ nie sú splnené špecifické podmienky.

Možnosti poskytovania príspevku zo sociálneho fondu

Okrem príspevkov vyplývajúcich priamo zo Zákonníka práce môže zamestnávateľ poskytovať zamestnancom príspevok na stravovanie aj zo sociálneho fondu. Použitie sociálneho fondu je upravené zákonom o sociálnom fonde. Výška príspevku zo sociálneho fondu nie je limitovaná a dohoduje sa v kolektívnej zmluve alebo rozhodnutím zamestnávateľa.

Príspevok zo sociálneho fondu na stravovanie je pre zamestnanca dodatočným benefitom, ktorý zvyšuje jeho čistý príjem. Pre zamestnávateľa ide rovnako o daňový výdavok.

Špecifické prípady a výnimky

Zákonník práce myslí aj na špecifické situácie. Napríklad, zamestnanec, ktorý z dôvodu zdravotného stavu (s lekárskym potvrdením) nemôže využiť žiadny zo spôsobov stravovania zabezpečených zamestnávateľom, môže dostať finančný príspevok na stravovanie, ktorý je pre neho oslobodený od dane z príjmov, ak spĺňa podmienky Zákonníka práce.

V prípade samostatne zárobkovo činnej osoby (SZČO) sa prelína nárok na stravovanie s daňovým hľadiskom. SZČO si môžu uplatniť do daňových výdavkov výdavky na stravné za každý odpracovaný deň, najviac však v rozsahu a výške stravného poskytovaného pri pracovnej ceste pre časové pásmo 5 až 12 hodín.

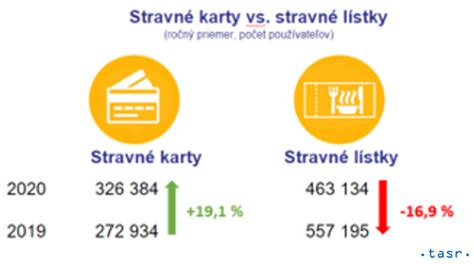

Porovnanie s tradičnými stravnými lístkami

Finančný príspevok na stravovanie sa od stravných lístkov líši najmä v tom, že je poskytovaný priamo zamestnancovi, buď v hotovosti alebo bezhotovostne. Stravný lístok, resp. elektronická stravovacia karta, predstavuje poukaz na konkrétne jedlo.

Zatiaľ čo pri stravných lístkoch nebola v minulosti ustanovená maximálna výška, pri finančnom príspevku je táto výška presne definovaná pre účely daňového oslobodenia. Táto legislatívna úprava zabezpečuje, že benefity sú poskytované transparentne a v súlade so zákonom.

| Aspekt | Finančný príspevok na stravovanie | Stravný lístok (elektronická karta) |

|---|---|---|

| Poskytovanie | Priamo zamestnancovi (hotovosť/bezhotovostne) | Formou poukážky/elektronickej karty |

| Daňové oslobodenie pre zamestnanca (do limitu) | Áno | Áno |

| Maximálna výška pre daňové oslobodenie | Áno (naviazaná na cestovné náhrady) | Nie (v minulosti nebola, ale hodnota poukážky je limitovaná) |

| Daňový výdavok pre zamestnávateľa | Áno (v plnej výške, aj nad limit) | Áno (v rámci limitu) |

| Flexibilita pre zamestnanca | Vyššia (voľnosť pri výbere stravovacieho zariadenia) | Nižšia (obmedzená sieťou akceptujúcich prevádzok) |