Získanie vlastného bývania predstavuje pre mnohé mladé rodiny na Slovensku dlhodobý cieľ, ktorý je však často sprevádzaný značnými finančnými výzvami. Rastúce ceny nehnuteľností, inflácia a vyššie úrokové sadzby spôsobujú, že mnohí mladí ľudia zostávajú bývať u svojich rodičov dlhšie, než by si priali. Štát preto prichádza s nástrojmi, ktoré majú pomôcť prekonať tieto prekážky.

Štátna podpora je zvýhodnenie poskytované štátom za účelom podpory cieľovej skupiny poberateľov finančných produktov, najmä hypotekárnych úverov pre mladých poberateľov do 35 rokov.

Formy štátnej podpory bývania pre mladých

Štát podporuje poskytovanie hypoték pre mladých plnoletých poberateľov do 35 rokov na účely nadobudnutia nehnuteľnosti (dom alebo byt) alebo jej časti, výstavby nehnuteľnosti alebo zmeny dokončenej stavby.

1. Daňový bonus na zaplatené úroky (Hypotéka pre mladých)

Hypotéka pre mladých formou daňového bonusu na zaplatené úroky je štátna podpora bývania pre mladých, ktorá platí od roku 2024. Princíp spočíva v tom, že štát prepláca 50 % zaplatených úrokov z hypotéky za kalendárny rok, maximálne však 1200 € za jeden rok. Daňový bonus je možné uplatniť si 60 po sebe nasledujúcich mesiacov počnúc mesiacom, kedy ste začali platiť úrok banke.

Podmienky pre získanie daňového bonusu (Zmluvy uzavreté od 1. januára 2024):

- Vek: Vek všetkých žiadateľov musí byť v čase žiadosti o hypotéku v intervale od 18 do 35 rokov vrátane.

- Príjem: Príjem poberateľa hypotéky musí byť nižší ako 1,6-násobok priemernej mesačnej mzdy zamestnanca v národnom hospodárstve za predchádzajúci kalendárny rok. V prípade manželov ide o 3,2-násobok. Do príjmov sa nezarátavajú všetky sociálne dávky štátu - rodičovský príspevok, materská, dôchodky a pod.

- Výška bonusu: Daňový bonus na zaplatené úroky je vo výške 50 % z celkovej výšky zaplatených úrokov v príslušnom zdaňovacom období na jednu tuzemskú nehnuteľnosť, najviac 1200 eur ročne po dobu piatich po sebe idúcich rokov, počnúc mesiacom začiatku úročenia.

- Účel: Táto nehnuteľnosť sa nesmie prenajímať.

Ako získať hypotéku s daňovým bonusom aj pri nesplnení podmienok?

Hypotéku pre mladých s daňovým bonusom na zaplatené úroky je možné získať legálnym spôsobom aj v niektorých životných situáciách, keď nejakú z podmienok nespĺňate.

- Vyšší príjem: V prípade, že ste žiadateľ sám a máte vyšší príjem ako 1,6-násobok priemernej mzdy, je možné, aby ste si ako spolužiadateľa do úverovej zmluvy vzali niekoho, kto má príjem za skúmané obdobie v takej výške, že súčet vašich príjmov bude v intervale do 3,2-násobku priemernej mzdy. Kupovať nehnuteľnosť však budete len vy ako hlavný žiadateľ a následne po niekoľkých mesiacoch požiadate banku o vyňatie spoludlžníka z úveru.

- Dvaja žiadatelia s vyšším príjmom: Ak sú žiadatelia dvaja (napr. manželia alebo dvaja partneri), ktorých súčet príjmov je vyšší ako 3,2-násobok priemernej mzdy, je možné spraviť to, že manželia si zúžia BSM (bezpodielové spoluvlastníctvo manželov) formou notárskej zápisnice, resp. z partnerov pôjde do žiadosti len jeden. V oboch prípadoch by do žiadosti o hypotéku pre mladých vstupoval len ten z dvojice, kto spĺňa podmienku maximálneho limitu príjmu 1,6-násobku priemernej mzdy. Nehnuteľnosť by sa v tomto prípade kupovala buď do výlučného vlastníctva žiadateľa o hypotéku alebo do podielového vlastníctva.

- Vyšší vek: Pokiaľ má jeden z manželov alebo partnerov vyšší vek ako 35 rokov, je možné aplikovať postup popisovaný vyššie.

Na čo si dať pozor pri daňovom bonuse?

Jednou z najčastejších chýb, ktorú robia klienti uplatňujúci si daňový bonus je ten, že po určitom čase splácania si refinancujú hypotéku do inej banky. Daňový bonus sa uplatňuje prostredníctvom zamestnávateľa formou ročného zúčtovania dane (najneskorší možný termín na podanie ročného zúčtovania dane je 15. február) alebo podávaním daňového priznania (termín na podanie daňového priznania je až 31. marca).

Povinnou prílohou je potvrdenie banky o výške zaplatených úrokov za predchádzajúci kalendárny rok. O sumu daňového bonusu na zaplatené úroky sa znižuje daň. Potvrdenie o výške zaplatených úrokov nevydáva každá banka automaticky a v niektorých bankách je nutné oň požiadať a to aj v dostatočnom predstihu, nakoľko banky majú podľa zákona na vydanie tohto potvrdenia až 30 dní.

Plnú výšku daňového bonusu 1200 € ročne a 6000 € za 5 rokov možno získať v kombinácii výšky hypotéky 75 000 € a úrokovej sadzby cca 3,5 %.

2. Štátny príspevok pre mladých (Historický prehľad)

Hoci od 1. januára 2024 prešiel štátny príspevok pre mladých na formu daňového bonusu, je dôležité poznať aj predchádzajúci systém podpory, ktorý fungoval na princípe zníženia úrokovej sadzby hypotekárneho úveru na dobu piatich rokov.

Hypotéka pre mladých bola úver na bývanie, pri ktorom štát prispieval k zníženiu úrokovej sadzby. Zvýhodnenie úrokovej sadzby bolo o 3 %, pričom 2 % poskytoval štát a 1 % banka. Štátny príspevok pre mladých znamenal platiť nižšie mesačné splátky počas 5 rokov.

Štátny príspevok sa určoval na každý kalendárny rok individuálne v zákone o štátnom rozpočte na príslušný rozpočtový rok a platil pre všetky hypotekárne úvery, ktoré splnili nárok na jeho získanie.

Podmienky získania štátneho príspevku pre mladých (pre zmluvy do 31. decembra 2023):

- Vek: Žiadateľ musel dovŕšiť vek 18 rokov a nesmel prekročiť vek 35 rokov ku dňu podania žiadosti. Ak boli žiadateľmi manželia alebo partneri, museli podmienku veku spĺňať obaja. Posledný deň podania žiadosti bol deň 35. narodenín.

- Príjem: Priemerný mesačný príjem žiadateľa za predchádzajúci kalendárny rok nesmel presiahnuť 1,3-násobok priemernej mesačnej nominálnej mzdy zamestnanca v národnom hospodárstve SR za kalendárny štvrťrok predchádzajúci kalendárnemu štvrťroku, v ktorom bola podaná žiadosť o hypotekárny úver. Pre dvoch žiadateľov (manželia, partneri) bola hranica pre získanie štátneho príspevku pre mladých dvojnásobná. Banky brali do úvahy priemer oboch príjmov.

- Účel úveru: Striktné dodržanie účelu úveru, ktorým bola kúpa nehnuteľnosti (byt alebo dom), výstavba nehnuteľnosti alebo rekonštrukcia nehnuteľnosti - vo všetkých prípadoch nehnuteľnosti určenej na bývanie. Účel úveru musel byť riadne zdokladovaný.

Výška a doba trvania štátneho príspevku:

Štátny príspevok pre mladých (ŠPM) sa poskytoval na sumu hypotéky maximálne do 50 000 € a zároveň maximálne do 70 % hodnoty nehnuteľnosti, a to na obdobie 5 rokov. Zvyšok hypotéky bol bez bonifikácie.

Výhody hypotéky so štátnym príspevkom (pre zmluvy do 31. decembra 2023):

- Zvýhodnenie úrokovej sadzby o 3 % na dobu 5 rokov.

- Možnosť odkladu splátok istiny na 5 rokov.

- Možnosť realizovať mimoriadne splátky bez poplatku po dobu 5 rokov.

- Možnosť zníženia splátok až na polovicu pri narodení dieťaťa na 24 mesiacov (platilo pre hypotéky pre mladých poskytnuté od 1. apríla).

Na čo si dať pozor pri štátnom príspevku pre mladých (pre zmluvy do 31. decembra 2023)?

Zníženie úrokovej sadzby o 3 % na hypotekárnom úvere bolo na prvý pohľad veľmi zaujímavé. Úroková sadzba pri úvere nie je však iba jediný parameter, na ktorý je potrebné sa pri žiadosti o hypotéku zamerať. Pri hypotéke so ŠPM bolo potrebné zobrať do úvahy aj metodiku jeho výpočtu. Napriek tomu, že bol štátny príspevok upravený jedným zákonom, existovali 3 rôzne spôsoby, ako banky štátny príspevok počítali a klienti tak v praxi pri rovnakých parametroch mohli po 5 rokoch banke dlhovať aj niekoľko tisíc EUR viac.

Rôzne modely výpočtu štátneho príspevku:

- Prvá skupina bánk: Vychádzala pri výpočte zo základnej sadzby, úver sa touto sadzbou aj úročil, banka ale klientovi poslala na účet príspevok štátu (2 %) a svoj príspevok (1 %). Sadzba bola tak len sadzbou „na oko“.

- Druhá skupina bánk: Vychádzala pri výpočte taktiež zo základnej sadzby, rozdiel bol v tom, že banka pri úročení najskôr odrátala svoj príspevok (1 %), príspevok štátu (2 %) poslala klientovi na účet.

- Tretia skupina bánk: Vychádzala pri výpočte taktiež zo základnej sadzby, postupovala ale tak, že od úrokovej sadzby najskôr odrátala svoj príspevok (1 %) a zároveň príspevok štátu (2 %), klientovi už na účet neposielala žiadny príspevok. Tým pádom sa úver reálne úročil sadzbou o 3 % nižšou.

Pri hypotéke so štátnym príspevkom bolo potrebné okrem bežných parametrov vždy venovať pozornosť metodike výpočtu štátneho príspevku pre mladých.

Kedy sa hypotéka so štátnym príspevkom neoplatila (pre zmluvy do 31. decembra 2023)?

Hypotekárny úver so štátnym príspevkom pre mladých nemusel byť v každej situácii to najlepšie riešenie. Existovali prípady, kedy sa hypotéka pre mladých neoplatila. Išlo predovšetkým o situácie, kedy bola celková výška úveru výrazne vyššia ako 50 000 €. Výhodnosť štátneho príspevku pre mladých končila spravidla na úrovni okolo 110 000 € (v závislosti od konkrétnych ponúk).

Ďalšie prípady, kedy nemusela byť hypotéka so štátnym príspevkom tým najvýhodnejším riešením:

- Výška úveru presahovala 50 000 € a na zvyšnú časť banka aplikovala rovnakú sadzbu, ako základnú sadzbu pri výpočte štátneho príspevku.

- Pomer výšky úveru k hodnote založenej nehnuteľnosti (LTV) bol vyšší ako 70 %.

- Výstavba nehnuteľnosti svojpomocne (vznikal problém so striktným vydokladovaním účelu).

Daňový bonus na zaplatené úroky......

3. Stavebné sporenie

Stavebné sporenie je účelový, štátom podporovaný produkt stavebných sporiteľní, ktorého cieľom je získať prostriedky na kúpu, výstavbu alebo rekonštrukciu bývania. Pri stavebnom sporení sa sporí aspoň 6 rokov, pričom po splnení podmienok Vám štát poskytne štátnu prémiu.

Štátna prémia je príspevok nepodliehajúci dani z príjmov, plynúci zo štátneho rozpočtu SR. Vypláca sa každoročne stavebnému sporiteľovi na jednu zmluvu o stavebnom sporení po splnení zákonom stanovených podmienok, resp. ak sporiteľ nedodrží stanovené podmienky, nárok na štátnu prémiu mu zaniká.

Jednou z podmienok je, že mesačný príjem sporiteľa nesmie byť vyšší ako 1,3-násobok priemernej mesačnej mzdy v hospodárstve za predchádzajúci kalendárny rok. Ak chce stavebný sporiteľ v roku 2024 získať štátnu prémiu v plnej výške 70 eur, musí v roku 2024 vložiť finančné prostriedky vo výške 1000 eur, čiže 83,33 eur mesačne. Tieto finančné prostriedky môže sporiteľ vkladať priebežne, ale napr. aj jednorazovo v priebehu kalendárneho roka. Nasporené peniaze spolu s úrokom a štátnou prémiou môžete použiť na financovanie vášho bývania.

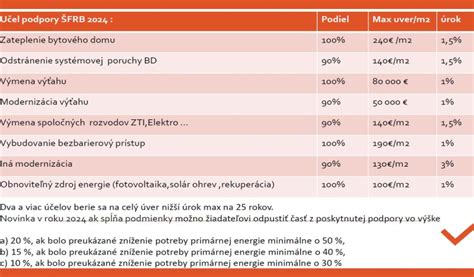

4. Mladomanželský úver zo Štátneho fondu rozvoja bývania (ŠFRB)

Jedným z nástrojov, ktoré majú pomôcť prekonať prekážky pri získavaní bývania, je aj mladomanželská pôžička, poskytovaná zo Štátneho fondu rozvoja bývania (ŠFRB). Ide o zvýhodnený úver, ktorý je určený pre manželov spĺňajúcich presne definované podmienky a ktorého cieľom je podporiť mladé rodiny pri riešení ich bytovej situácie. Od dátumu, keď bola predstavená mladomanželská pôžička v novom šate, ubehol už nejaký čas, ktorý sa v pozitívnom zmysle podpísal na nových legislatívnych úpravách, týkajúcich sa zákona č. 150/2013 Z. z. o Štátnom fonde rozvoja bývania, v znení neskorších predpisov.

Podmienky mladomanželského úveru ŠFRB:

- Manželstvo: Prvou podmienkou je uzavretie manželstva, pričom obaja manželia na úverovej zmluve budú vystupovať ako jeden dlžník. Mladomanželia môžu požiadať o štátnu podporu mladomanželského úveru prostredníctvom banky, v ktorej si plánujú čerpať úver.

- Vek: Obaja manželia nesmú v deň podania žiadosti presiahnuť vek 35 rokov.

- Príjem: Celkový čistý mesačný príjem žiadateľa a osôb, ktorých príjmy sa posudzujú spoločne (manžel, manželka), nesmie za predchádzajúci kalendárny rok presiahnuť 5-násobok životného minima podľa počtu a členov domácností. Zároveň priemerný mesačný čistý príjem domácnosti za predchádzajúci kalendárny štvrťrok musí predstavovať minimálne 1,3-násobok životného minima domácnosti, pričom po odpočítaní záväzkov musí byť výsledná suma vyššia alebo rovná výške mesačnej splátky požadovaného úveru.

- Účel: Úver je možné získať na kúpu, výstavbu alebo rekonštrukciu bytu či rodinného domu.

- Veľkosť nehnuteľnosti: Podlahová plocha bytu v bytovom alebo polyfunkčnom dome nemôže presiahnuť 80 m2 vrátane plochy balkónov, lodžií a terás. Podlahová plocha bytu v rodinnom dome nesmie presiahnuť 120 m2, pričom sa do nej nezapočítava podlahová plocha balkóna, lodžie a terasy.

- Hodnota nehnuteľnosti: Hodnota nehnuteľnosti musí byť vyššia alebo rovná 1,3-násobku požadovaného úveru.

Parametre úveru:

- Výška úveru: Až do 100 % z obstarávacích nákladov stavby, maximálne však 180 000 €.

- Splatnosť: Najdlhšie na 40 rokov (do 65. roku veku).

- Úroková sadzba: 1 % ročne počas celého obdobia splácania.

Výhody mladomanželského úveru ŠFRB:

- Nízka úroková sadzba (1 % p. a.).

- Možnosť odpustenia 2 000 € z úveru pri narodení dieťaťa (ak sa dieťa dožije aspoň 1 roka, alebo v prípade osvojenia a spoločnej domácnosti aspoň 1 rok). Maximálne je možné odpustiť 6 000 €.

Nevýhody mladomanželského úveru ŠFRB:

- Všetky limity od podlahových plôch bytov až po maximálne možné príjmy.

- Dlhá doba schvaľovania (ŠFRB má až 110 dní na vydanie stanoviska), čo môže byť problematické pre predávajúcich.

Termíny podávania žiadostí:

Žiadosť o podporu môžete podať každoročne v období od 15. januára do 31. augusta (pre niektoré typy úverov do 30. septembra). Podáva sa buď v listinnej forme prostredníctvom obce alebo mestskej časti v sídle okresu podľa miesta stavby, alebo elektronicky cez formulár na webovej stránke fondu.

Mestský úrad následne žiadosť zaeviduje do systému fondu a skontroluje jej úplnosť. Ak dokumenty chýbajú, vyzve žiadateľa na doplnenie do desiatich pracovných dní. Štátny fond rozvoja bývania musí o žiadosti rozhodnúť najneskôr do 31. decembra.

5. Príspevok na zvýšenú splátku úveru na bývanie (od roku 2023)

V súvislosti s nárastom úrokových sadzieb pri úveroch na bývanie sa zvyšuje finančné zaťaženie najmä nízkopríjmových domácností, čím môže dôjsť k vážnemu ohrozeniu platobnej schopnosti obyvateľov splácať úvery na bývanie dôsledkom nárastu ich úrokovej sadzby. Právne vzťahy pri poskytovaní pomoci pri splácaní úveru na bývanie formou príspevku na zvýšenú splátku úveru na bývanie upravuje zákon č. 526/2023 Z. z.

Kto má nárok na príspevok?

Oprávneným žiadateľom môže byť dlžník alebo spoludlžník uvedený na zmluve o úvere na bývanie. Príspevok je možné poskytnúť na nasledovné typy zmlúv o úvere na bývanie:

- Zmluva „úver s fixáciou úrokovej sadzby“: zmluva uzatvorená pred 01.01.2024, ku zvýšeniu úrokovej sadzby úveru došlo po 31.12.2022.

- Zmluva „refinancovaný úver s refixom“: zmluva uzatvorená pred 01.06.2024, k zvýšeniu úrokovej sadzby úveru došlo po 31.12.2022, úver bol poskytnutý na splatenie jedného alebo viacerých úverov a aspoň jeden z týchto splatených (pôvodných) úverov bol aspoň z časti poskytnutý na účel: „nadobudnutie tuzemskej nehnuteľnosti, výstavba tuzemskej nehnuteľnosti alebo zmena dokončenej stavby.“

V prípade refinancovaných úverov musí byť splnená podmienka, že súčasná úverová zmluva, na ktorú žiadateľ žiada o poskytnutie príspevku, musí mať súvis s predošlými splatenými úverovými zmluvami, v ktorých alebo v ktorej je uvedený aspoň z časti niektorý z účelov: „nadobudnutie tuzemskej nehnuteľnosti, výstavba tuzemskej nehnuteľnosti alebo zmena dokončenej stavby.“ Príspevok nie je možné poskytnúť na úvery na bývanie, pri ktorých došlo k refinancovaniu len spotrebiteľských úverov.

Príjem pre posúdenie nároku na príspevok:

Na účely posúdenia nároku na príspevok sa zohľadňuje zdaniteľný príjem, ktorý je súčasťou základu dane (čiastkového základu dane) podľa osobitného predpisu. Na účely vzniku nároku na príspevok sa posudzuje príjem oprávnenej osoby a spoludlžníka za kalendárny rok, ktorý dva roky predchádza kalendárnemu roku, v ktorom bola podaná žiadosť.

Výška príspevku:

Výška príspevku je 75 % z kladného rozdielu medzi uhradenou mesačnou splátkou za príslušný mesiac a referenčnou splátkou, najviac v sume 150 eur mesačne.

Ako požiadať o príspevok?

Nárok na príspevok sa uplatňuje podaním písomnej žiadosti oprávnenej osoby na tlačive určenom Ústredím práce, sociálnych vecí a rodiny.

6. Príspevok na bývanie pre nízkopríjmové domácnosti

Okrem podpory na obstaranie alebo výstavbu bývania existuje aj príspevok na bývanie, ktorý je určený na čiastočnú úhradu nákladov spojených s bývaním. Tento príspevok je určený pre domácnosti v hmotnej núdzi a jeho výška sa odvíja od počtu členov domácnosti a nákladov na bývanie. Napríklad, príspevok môže dosiahnuť 308,40 eura mesačne pre domácnosť s viac ako štyrmi členmi.

Podmienky nároku na príspevok na bývanie sa opätovne prehodnocujú po uplynutí 12 po sebe nasledujúcich mesiacov od predchádzajúceho preukázania splnenia podmienok. Príspevok v jednom byte, rodinnom dome alebo obytnej miestnosti patrí len raz, bez ohľadu na počet domácností užívajúcich daný priestor.

Príspevok na bývanie je určený aj pre osoby užívajúce byt alebo rodinný dom na základe práva zriadeného vecného bremena doživotného užívania nehnuteľnosti.

7. Dotácie na zateplenie rodinných domov (s takmer nulovou potrebou energie)

Vláda prispieva na dom A0 až 8 000 €. Celkovo bolo na dotácie vyčlenených 40 miliónov eur, čo v praxi znamená, že o dotáciu sa môže uchádzať až 5 000 vlastníkov rodinných domov. Poskytnutie príspevku je samozrejme viazané na splnenie niekoľkých podmienok.

Podmienky pre získanie dotácie:

- Podlahová plocha: Celková podlahová plocha rodinného domu nesmie presiahnuť výmeru 200 m2.

- Lokalita: Stavba sa musí nachádzať na území Slovenskej republiky.

- Energetický certifikát: Nový rodinný dom musí mať v energetickom certifikáte uvedenú takmer nulovú potrebu energie (energetická trieda A0). Energetický certifikát je jedným z dokumentov, ktoré predkladáte zamestnancom stavebného úradu pri kolaudácii.

- Kolaudácia: O príspevok budú môcť teda majitelia nových rodinných domov, v súlade s novelou zákona, požiadať až po úspešnej kolaudácii. Naprázdno nevyjdú ani majitelia domov, ktorým boli kolaudačné rozhodnutia vydané po 31. decembri 2014.

Na čo si dať pozor pri získavaní energetického certifikátu A0:

Je zrejmé, že v rámci splnenia podmienok pre poskytnutie dotácie bude najnáročnejšie vyhovieť požiadavke na zaradenie rodinného domu do energetickej triedy globálneho ukazovateľa A0. Problémom nebude projekt rodinného domu s týmto štandardom. Narážame skôr na fakt, že 2 navlas rovnaké domy zateplené rovnakou technológiou a rovnakými materiálmi môžu mať pri rôznej orientácii na svetové strany úplne rozdielne požiadavky na energie. Projekt rodinného domu s „visačkou“ A0 automaticky neznamená, že pred kolaudáciou mu bude pridelený energetický certifikát s rovnakým označením.

Nemýľte si projektové energetické hodnotenie s energetickým certifikátom:

Energetická hospodárnosť budov je častou skloňovanou témou. Plnenie požiadaviek na energetickú hospodárnosť budov kontrolujú stavebné úrady hneď dvakrát. Prvý raz v rámci konania o vydaní stavebného povolenia, kedy predkladáte projektové energetické hodnotenie a druhýkrát pri kolaudácii, kedy zaujíma kolaudačnú komisiu energetický certifikát. Rozdiely medzi týmito dvomi dokladmi sú podstatné.

- Projektové energetické hodnotenie uvádza energetické nároky domu vypočítané podľa projektovej dokumentácie, teda podľa materiálov navrhnutých v projekte. Pri svojpomocnej výstavbe, ale aj pri výstavbe rodinného domu na kľúč sa však stáva, že stavebný materiál navrhnutý v projekte je nahradený inou alternatívou.

- Energetický certifikát na rozdiel od projektového energetického hodnotenia zohľadňuje všetky zmeny počas výstavby a nanovo vyhodnocuje energetickú bilanciu rodinného domu podľa reálne použitých stavebných materiálov i technológií a podľa zásahov do pôvodného projektu (napr. zmenšenie okien, zväčšenie, presunutie na inú svetovú stranu, atď.). Rodinný dom sa jednoducho vyhodnotí v takom stave, v akom sa skutočne nachádza v čase vykonávania certifikácie. To znamená, že ak idete kolaudovať rodinný dom, ktorý nie je zateplený, bude hodnotený ako nezateplený.

Pri výpočte energetickej bilancie rodinného domu sa hodnotia len energie potrebné na vykurovanie a ohrev teplej vody. Dôležité je však povedať aj to, že pri energetickej certifikácii budovy sa počíta nielen s tepelnými stratami, ale aj so ziskami zo slnka. Pre zisk najvyššieho hodnotenia je teda optimálna orientácia rodinného domu na svetové strany rozhodujúca. Záležať si však treba dať aj na ďalších faktoroch, ktoré výraznou mierou dokážu ovplyvniť spotrebu energií v dome.

O spotrebe energií rozhodnete vy:

Význam správnej orientácie rodinného domu na svetové strany sme už niekoľkokrát zdôraznili. Nepriamo sme naznačili tiež súvislosť medzi kvalitnými stavebnými materiálmi a pozitívnym hodnotením energetickej bilancie domu. Niet preto najmenších pochybností, že rodinné domy so štandardom A0 sa bez kvalitných materiálov jednoducho nezaobídu. Dôležitý je aj vhodný projekt rodinného domu, ktorý eliminuje tepelné mosty. Taktiež hrá rolu aj tvar stavby. Tvar nehnuteľnosti dokáže ovplyvniť spotrebu energií oveľa viac, než si možno myslíte. Z pohľadu spotreby energií, teda urobíte správny krok, keď si vyberiete projekt rodinného domu bez výklenkov a zalomení. Bez povšimnutia nemôže ostať ani precízna realizácia stavebných prác a dodržiavanie predpísaných technologických postupov. Pri znižovaní energetickej náročnosti rodinného domu by vašej pozornosti nemali ujsť ani moderné technológie, ktoré prispievajú k úspore energií i k podstatne vyššiemu komfortu bývania.