Príspevok na rekreáciu je obľúbeným zamestnaneckým benefitom, ktorý bol zavedený s cieľom podpory domáceho cestovného ruchu. Vďaka nemu môže byť dovolenka zamestnanca a jeho rodiny lacnejšia. Tento článok sa podrobne zaoberá pravidlami pre poskytovanie príspevku na rekreáciu, oprávnenými výdavkami, ako aj špecifikami uplatnenia nároku na príspevok v rôznych situáciách.

Kto má nárok na príspevok na rekreáciu?

Nárok na príspevok na rekreáciu upravuje § 152a zákona č. 311/2001 Z. z. Zákonník práce. Nie každý zamestnávateľ má povinnosť poskytnúť príspevok na rekreáciu. Táto povinnosť vzniká zamestnávateľovi, ktorý zamestnáva viac ako 49 zamestnancov. Za počet zamestnávaných zamestnancov sa považuje priemerný evidenčný počet zamestnancov zamestnávateľa za predchádzajúci kalendárny rok. Pri jeho výpočte je potrebné postupovať podľa metodiky štatistického výkazu Práca 2-04, čo znamená, že do počtu zamestnancov sa neberú do úvahy napríklad zamestnanci pracujúci na základe dohôd o prácach vykonávaných mimo pracovného pomeru či zamestnanci na materskej alebo rodičovskej dovolenke. Zamestnávateľ, ktorý zamestnáva presne 49 a menej zamestnancov, príspevok na rekreáciu môže, ale nemusí zamestnancom poskytnúť. Ak príspevok poskytne, tak za rovnakých podmienok a v rovnakom rozsahu ako zamestnávateľ, ktorý zamestnáva viac ako 49 zamestnancov.

Ďalšou z podmienok poskytnutia príspevku na rekreáciu je to, že naň má nárok len zamestnanec, ktorého pracovný pomer trval nepretržite najmenej 24 mesiacov. V tomto kontexte je dôležité práve to, že nárok na príspevok na rekreáciu majú len zamestnanci v pracovnom pomere, teda pracujúci na základe pracovnej zmluvy. Tí, ktorí pracujú na dohodu o prácach vykonávaných mimo pracovného pomeru, nie sú oprávnení získať príspevok na rekreáciu. Splnenie týchto podmienok na poskytnutie príspevku na rekreáciu sa posudzuje ku dňu začatia rekreácie.

Výška a rozsah príspevku

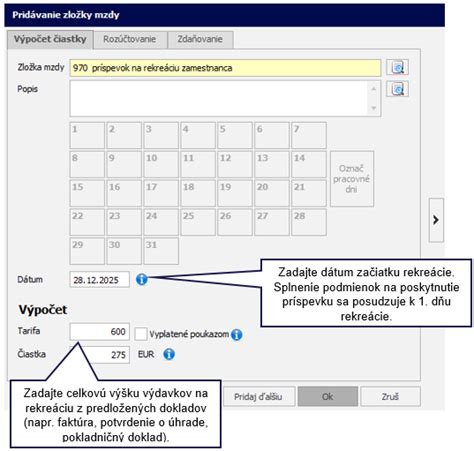

Príspevok zamestnávateľa na rekreáciu zamestnanca je vo výške 55 % oprávnených výdavkov na rekreáciu, najviac však v sume 275 eur za kalendárny rok. Vypočítaná suma príspevku sa zaokrúhľuje na najbližší eurocent nahor. Zvyšných 45 % oprávnených výdavkov na rekreáciu si platí zamestnanec. Pre využitie maximálnej výšky príspevku na rekreáciu tak musí rekreácia alebo viacero rekreácií zamestnanca za kalendárny rok mať hodnotu aspoň 500 eur. U zamestnanca, ktorý má dohodnutý pracovný pomer na kratší pracovný čas, sa maximálna suma príspevku na rekreáciu 275 eur za kalendárny rok znižuje v pomere zodpovedajúcom kratšiemu pracovnému času.

Príspevok na rekreáciu zamestnancov v roku 2020

Oprávnené výdavky na rekreáciu

Oprávnenými výdavkami sú v zmysle § 152a ods. 4 zákona č. 311/2001 Z. z. Zákonník práce preukázané výdavky zamestnanca napríklad na služby cestovného ruchu spojené s ubytovaním najmenej na dve prenocovania, či pobytový balík obsahujúci ubytovanie najmenej na dve prenocovania a stravovacie služby alebo iné služby súvisiace s rekreáciou na území Slovenskej republiky. Rekreácia musí prebiehať na území Slovenska a musí zahŕňať minimálne dve prenocovania. Súčasťou pobytu môžu byť cestovné služby (vlak, autobus, lanovka), športovo-rekreačné služby, kúpeľné a zdravotné služby (pokiaľ súvisia s pobytom), služby cestovného poistenia, wellness, skipassy a samozrejme strava (ak je súčasťou pobytu).

S účinnosťou od 1.1.2025 sa rozširuje rozsah oprávnených výdavkov na rekreáciu, a to na rodičov zamestnanca. Podľa § 152a ods. 4 písm. d) Zákonníka práce sú oprávnenými výdavkami aj preukázané výdavky zamestnanca na organizované viacdenné aktivity a zotavovacie podujatia počas školských prázdnin na území SR pre dieťa zamestnanca navštevujúce základnú školu alebo niektorý z prvých štyroch ročníkov gymnázia s osemročným vzdelávacím programom.

Pre koho všetkého možno príspevok využiť?

Zákonník práce umožňuje, aby zamestnanec (resp. rodič zamestnanca) na dovolenku so sebou zobral svoju rodinu a aj tieto výdavky mu budú zamestnávateľom preplatené. Rodinou zamestnanca sa rozumie manžel/manželka zamestnanca, deti zamestnanca, ako aj iná osoba žijúca so zamestnancom v spoločnej domácnosti, ktorá je na neho odkázaná výživou. Od 1.1.2025 sa okruh oprávnených osôb rozšíril aj o rodičov zamestnanca, prípadne o rodičov manžela/manželky zamestnanca. Ak sa rekreácie zúčastní aj plnoletá dcéra zamestnanca, ktorá s ním nežije v spoločnej domácnosti, výdavky na jej pobyt nie sú oprávnené.

Spôsoby poskytnutia príspevku na rekreáciu

Zamestnávateľ môže príspevok na rekreáciu poskytnúť dvoma spôsobmi:

- Formou „preplatenia“ oprávnených výdavkov.

- Prostredníctvom rekreačného poukazu.

Preplatenie oprávnených výdavkov

Ak je príspevok na rekreáciu poskytnutý formou „preplatenia“ oprávnených výdavkov, tak zamestnanec si najskôr celú rekreáciu zaplatí z vlastných prostriedkov. Potom, najneskôr do 30 dní odo dňa skončenia rekreácie, predloží svojmu zamestnávateľovi účtovné doklady (napríklad faktúru), ktoré preukazujú oprávnené výdavky na jeho rekreáciu. Ich súčasťou musí byť označenie zamestnanca. Následne zamestnávateľ z predložených dokladov vypočíta výšku príspevku na rekreáciu a poskytne ho zamestnancovi v najbližšom výplatnom termíne určenom na výplatu mzdy, ak sa s ním nedohodne na inom termíne.

Rekreačný poukaz

Ak sa zamestnávateľ rozhodne príspevok na rekreáciu poskytnúť zamestnancovi prostredníctvom rekreačného poukazu, postup je o niečo odlišný. Rekreačný poukaz je platobný prostriedok, ktorý má podobu platobnej karty a ktorý vo všeobecnosti vydávajú tie isté spoločnosti, ktoré vydávajú aj stravovacie karty. Je možné ním platiť výlučne oprávnené výdavky na rekreáciu u poskytovateľov služieb na Slovensku, ktorí majú zmluvný vzťah so spoločnosťou vydávajúcou rekreačný poukaz. Jeho platnosť je do konca kalendárneho roka, v ktorom bol vydaný. Pri tejto forme poskytnutia príspevku na rekreáciu teda zamestnávateľ zakúpi rekreačný poukaz, „nabije“ ho potrebnou sumou a odovzdá zamestnancovi.

Rekreačný poukaz prináša zamestnancom niekoľko výhod. V prvom rade ide o finančnú úsporu v súvislosti s vynaloženými nákladmi na rekreáciu, či rôzne podporované aktivity. Poskytovanie rekreačných poukazov je jedným zo žiadaných benefitov a môže zvýšiť spokojnosť a lojalitu zamestnancov, čo prispieva k lepšej pracovnej atmosfére. Rekreácia a oddych sú dôležité pre fyzické a duševné zdravie, čo zase vedie k zvýšenej produktivite a k zníženiu stresu zamestnancov. Prípadne môžu byť poukazy použité ako darček vlastným rodičom, ktorí môžu rekreáciu využiť na svoju regeneráciu.

Uplatnenie nároku na príspevok

Zamestnanec musí o príspevok požiadať. Žiadosť o príspevok na rekreáciu treba podať písomne, nevzniká automaticky. Zamestnanec môže o príspevok v priebehu jedného kalendárneho roka požiadať len jedného zamestnávateľa. Ak by sa stalo, že zamestnanec túto podmienku počas roka poruší, v ročnom zúčtovaní preddavkov na daň, resp. v daňovom priznaní sa musí chyba opraviť a príspevky sa musia "dodaniť" tak, aby od dane oslobodený zostal príspevok len od jedného zamestnávateľa. Zamestnanca, ktorý požiada o príspevok na rekreáciu, nemožno žiadnym spôsobom znevýhodniť v porovnaní s porovnateľným zamestnancom, ktorý o tento príspevok nepožiada.

Špecifické situácie a časté otázky

Rekreácia a PN

Počas práceneschopnosti je zamestnanec povinný dodržiavať liečebný režim určený ošetrujúcim lekárom, a preto pokiaľ v čase PN absolvoval kúpeľný pobyt, nejde o rekreáciu a nie je možné vyplatiť príspevok na rekreáciu. Obdobne zamestnanec nemá nárok na príspevok, ak sprevádzal dieťa na liečebnom pobyte dieťaťa a v tom čase si uplatnil OČR. Znamená to, že ak zamestnanec bol v kúpeľoch a bude žiadať o príspevok na rekreáciu, nárok na príspevok na rekreáciu vznikne tomuto zamestnancovi len vtedy, ak zamestnancovi nebola táto kúpeľná starostlivosť nariadená lekárom, resp. išlo o samoplatcu, ktorý nebol viazaný liečebným režimom.

Doklady preukazujúce oprávnené výdavky

Zamestnávateľ pri poskytovaní príspevku na rekreáciu musí vyžadovať, aby zamestnanec v nadväznosti na požiadavky podľa § 152a Zákonníka práce predložil doklady preukazujúce splnenie týchto podmienok. Základnými informáciami sú identifikácia poskytovateľa rekreačného pobytu na jednej strane a na druhej strane identifikačné údaje zamestnanca, pre ktorého je doklad vystavený. Zo znenia otázky usudzujeme, že faktúru vystavil sprostredkovateľ ubytovania pre internetového predajcu, ktorý zabezpečil pobyt zamestnancovi.

Za oprávnené výdavky nemožno považovať úhrady vykonané na základe účtovného dokladu, ktorý zamestnancovi vystavila osoba, ktorá nemá živnostenské oprávnenie. Ak zamestnanec predloží zamestnávateľovi doklad vystavený osobou, ktorá prenajíma nehnuteľnosť bez živnostenského oprávnenia, t.j. podľa § 6 ods. 3 zákona o dani z príjmov, zamestnávateľ mu takýto doklad nemusí uznať.

Ak zamestnanec si zakúpil pobyt cez zľavomat v hodnote 336 €. Po absolvovaní pobytu mu hotel vystavil faktúru na sumu 336 €, avšak reálne zaplatil iba sumu 321 €, čo dokladuje výpisom z účtu. Doložil ešte potvrdenie zo zľavomatu, že mu boli uplatnené kredity v sume 15 €. Zamestnanec musí na uplatnenie nároku predložiť účtovný doklad, ktorým je v tomto prípade vyúčtovacia faktúra, ktorou zároveň preukazuje, že sa pobytu zúčastnil. K tomuto je potrebné doložiť aj zálohovú faktúru plus výpis z účtu o úhrade pobytu. Úhrada oprávnených výdavkov by mala byť zaplatená zamestnancom a z jeho účtu. Situácia, keď môže byť akceptovaný aj iný účet je účet manželky/manžela, a to v prípade, že majú bezpodielové spoluvlastníctvo manželov, čo znamená, že všetky financie sú ich spoločnými financiami.

Príspevok na rekreáciu pre SZČO

Áno, rekreačný poukaz je dostupný aj pre živnostníkov. Živnostníci si môžu uplatniť príspevok na rekreáciu za obdobných podmienok ako zamestnanci. Podľa § 19 ods. 2 písm. w) zákona č. 595/2003 Z. z. o dani z príjmov daňovými výdavkami sú aj výdavky na rekreáciu daňovníka s príjmami podľa § 6 ods. 1 a 2 zákona č. 595/2003 Z. z.

Prechod práv a povinností

V prípade prechodu práv a povinností z pracovnoprávnych vzťahov (§ 27 a nasl. Zákonníka práce), nárok na príspevok na rekreáciu zostáva zachovaný v zmysle § 152a ods. 2 a 3 Zákonníka práce. Počas roka 2020 sa posudzuje priemerný evidenčný počet zamestnancov v pracovnom pomere zistený za predchádzajúci kalendárny rok, teda za rok 2019, vo fyzických osobách (bez ohľadu na dĺžku pracovných úväzkov, resp. odpracovaný čas). Teda tak ako je to stanovené na účely štatistického zisťovania.

Daňové aspekty príspevku

Z pohľadu zamestnanca je príspevok na rekreáciu, ktorý mu poskytol jeho zamestnávateľ, príjmom oslobodeným od dane z príjmov. Neplatia sa z neho ani sociálne a zdravotné odvody. Pre zamestnávateľa je príspevok na rekreáciu poskytnutý zamestnancovi v súlade so Zákonníkom práce daňovým výdavkom. Musia byť však splnené všetky podmienky podľa tohto predpisu, teda napríklad aj ohľadom výšky príspevku, oprávnených výdavkov a zamestnanca, ktorý musí byť u zamestnávateľa v pracovnom pomere najmenej 24 mesiacov. Prípadné príspevky na rekreáciu nad rámec Zákonníka práce poskytnuté so sociálneho fondu boli pri jeho tvorbe daňovým výdavkom zamestnávateľa.

Zneužitie rekreačných poukazov

Pozor však na zneužitie rekreačných poukazov! Doklady o výdavkoch na rekreáciu sa neupravujú a rekreačný poukaz sa nemôže použiť osobami, ktoré nemajú nárok, napríklad priateľmi alebo vzdialenými príbuznými, ktorí nežijú v spoločnej domácnosti so zamestnancom. Poukaz sa musí použiť na aktivity alebo služby, ktoré spĺňajú podmienky zákona, čiže nie napríklad na nákupy alebo služby mimo rekreačných zariadení. V týchto prípadoch zamestnávateľ môže požadovať vrátenie neoprávnene využitých finančných prostriedkov. Taktiež môže voči zamestnancovi uplatniť disciplinárne opatrenia, ktoré môžu zahŕňať napomenutie, zníženie mzdy alebo v extrémnych prípadoch aj ukončenie pracovného pomeru.