Uplatnenie nezdaniteľnej časti základu dane na manželku predstavuje zaujímavý spôsob, ako si znížiť daňovú povinnosť a uľaviť rodinnému rozpočtu. K nároku na nezdaniteľnú časť základu dane obvykle dochádza, pokiaľ je jeden z manželov dlhodobo nezamestnaný alebo nepoberá príjmy, pretože sa stará o deti v domácnosti. Za akých podmienok si nezdaniteľnú časť môžete uplatniť a aké na to potrebujete dokumenty?

V prvom rade vás chceme informovať, že daňový bonus si môže uplatniť aj manžel, aj manželka, na pohlaví teda nezáleží. Daňový bonus, respektíve nezdaniteľná časť základu dane na manžela/-ku, predstavuje daňové zvýhodnenie iba pre manželov, ale tento nárok nevzniká automaticky. Nezdaniteľnú časť základu dane na manželku alebo manžela si môžete uplatniť napríklad vtedy, keď je jeden z manželov nezamestnaný alebo doma s dieťaťom. Uľavíte tým rodinnému rozpočtu, aj keď to neznamená, že by musel byť jeden z vás úplne bez príjmov. Čítajte, koľko si počas roka môže zarobiť a ako si túto nezdaniteľnú časť základu dane uplatniť.

Kedy si môžem uplatniť nezdaniteľnú časť na manželku?

Daňový bonus na manžela/-ku si môžete podľa zákona uplatniť vtedy, keď s manželom/-kou žijete v spoločnej domácnosti a zároveň je potrebné, aby bola splnená aspoň jedna zo zákonných podmienok. Aby ste nezdaniteľnú časť základu dane získali, musíte splniť tieto 4 podmienky:

- ste manželia,

- žijete s manželom alebo manželkou v spoločnej domácnosti,

- manžel alebo manželka, na ktorú sa uplatňuje nezdaniteľná časť základu dane, sa v príslušnom zdaňovacom období starala o vyživované maloleté dieťa podľa osobitného predpisu (dieťa do 3 rokov do 6 rokov v prípade, že má dlhodobo nepriaznivý zdravotný stav, alebo do 6 rokov v prípade, že nebolo prijaté do štátnej materskej školy a nezačalo plniť povinné predprimárne vzdelávanie) žijúce s daňovníkom v domácnosti; za vyživované dieťa sa považuje nezaopatrené dieťa (podľa zákona č. 600/2003 Z. z. o prídavku na dieťa) do dovŕšenia 3, resp. 6 rokov života podľa § 3 ods. 2 zákona č. 571/2009 Z. z. v príslušnom zdaňovacom období poberala peňažný príspevok na opatrovanie podľa zákona č.447/2008 Z. z.; alebo bola zaradená do evidencie uchádzačov o zamestnanie (nezamestnaná); alebo sa považuje za občana so zdravotným postihnutím, alebo sa považuje za občana s ťažkým zdravotným postihnutím,

- vlastné príjmy manžela alebo manželky, na ktorú si uplatňujete nezdaniteľnú časť základu dane, nepresiahnu v príslušnom roku sumu 19,2-násobku platného životného minima (za rok 2025 je to suma 5 260,61 eura).

Prvou z nich je, že manžel/-ka sa v príslušnom zdaňovacom období staral/-a o vyživované maloleté dieťaťa žijúce v spoločnej domácnosti, pričom za maloleté vyživované dieťa sa považuje dieťa do tretieho roku veku života, maximálne do dovŕšenia šiesteho roku veku pri dieťati s trvalo nepriaznivým stavom alebo dieťa zverené do starostlivosti nahrádzajúcej rodičov. Druhá podmienka je, že manžel/-ka poberal/-a peňažný príspevok na opatrovanie podľa zákona o peňažných príspevkoch na kompenzáciu ťažkého zdravotného postihnutia. Medzi ďalšie podmienky patrí to, že manžel bol zaradený do evidencie uchádzačov o zamestnanie podľa zákona o službách zamestnanosti. Poslednou zákonnou podmienkou je, že manžel/-ka sa považuje za občana so zdravotným postihnutím alebo občana s ťažkým zdravotným postihnutím.

Pozor, túto zľavu nie je možné uplatniť u priateľky či priateľa, a to ani za predpokladu, že s vami žije v spoločnej domácnosti a spĺňa niektorú z vyššie uvedených podmienok.

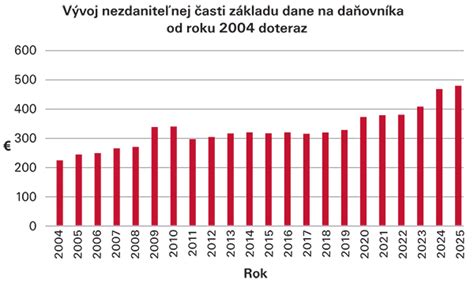

Výška nezdaniteľnej časti základu dane na manželku v roku 2025

Výška nezdaniteľnej časti základu dane na manželku závisí od výšky základu dane daňovníka a od výšky vlastného príjmu jeho manželky. Ak daňovník v roku 2025 dosiahne základ dane rovnajúci sa alebo nižší ako 48 441,43 eura, tak nezdaniteľná časť základu dane na manželku je:

- 5 260,61 eura, ak manželka nemala v roku 2025 žiaden vlastný príjem,

- rozdiel medzi sumou 5 260,61 eura a vlastným príjmom manželky, ak manželka mala v roku 2025 vlastný príjem nepresahujúci sumu 5 260,61 eura,

- nula, ak manželka mala v roku 2025 vlastný príjem presahujúci sumu 5 260,61 eura.

Ak daňovník v roku 2025 dosiahne základ dane vyšší ako 48 441,43 eura, tak nezdaniteľná časť základu dane na manželku je:

- rozdiel medzi sumou 17 370,97 eura a sumou jednej štvrtiny základu dane daňovníka, ak manželka nemala v roku 2025 žiaden vlastný príjem (ak je táto suma nižšia ako nula, nezdaniteľná časť základu dane na manželku sa rovná nule),

- rozdiel medzi sumou 17 370,97 eura a sumou jednej štvrtiny základu dane daňovníka, ktorý sa ešte zníži o vlastný príjem manželky, ak manželka mala v roku 2025 vlastný príjem (ak je táto suma nižšia ako nula, nezdaniteľná časť základu dane na manželku sa rovná nule).

Nezdaniteľnú časť základu dane na manželku alebo manžela si môžete uplatniť iba raz ročne. Ako podnikatelia k tomu využijete daňové priznanie. Môžu ju ale využiť aj zamestnanci v rámci ročného zúčtovania preddavkov na daň z príjmov. Výška nezdaniteľnej časti základu dane na manželku alebo manžela závisí od výšky základu dane toho, ktorý si ju uplatňuje, a od výšky vlastného príjmu toho, na ktorého sa uplatňuje.

Ak dosiahnete základ dane z príjmov zo závislej činnosti, z podnikania a z inej samostatnej zárobkovej činnosti nie vyšší ako je suma 176,8-násobku platného životného minima (za rok 2025 je to suma 48 441,43 eura), tak nezdaniteľná časť základu dane na manželku alebo manžela je:

- suma 19,2-násobku platného životného minima (za rok 2025 je to suma 5 260,61 eura), ak manželka (manžel) nemala v príslušnom roku žiaden vlastný príjem,

- suma vo výške rozdielu medzi sumou 19,2-násobku platného životného minima a sumou vlastného príjmu manželky (manžela), ak manželka (manžel) mala v príslušnom roku nejaký vlastný príjem (ak je tento výsledok záporný, tak nezdaniteľná časť základu dane je nula).

Ak dosiahnete základ dane z príjmov zo závislej činnosti, z podnikania a z inej samostatnej zárobkovej činnosti vyšší ako je suma 176,8-násobku platného životného minima (za rok 2025 je to suma 48 441,43 eura), tak nezdaniteľná časť základu dane na manželku alebo manžela je:

- suma vo výške rozdielu medzi sumou 63,4-násobku platného životného minima (za rok 2025 je to suma 17 370,97 eura) a sumou štvrtiny vášho základu dane, ak manželka (manžel) nemala v príslušnom roku žiaden vlastný príjem (ak je tento výsledok záporný, nezdaniteľná časť základu dane je nula),

- suma vo výške rozdielu medzi sumou 63,4-násobku platného životného minima a sumou štvrtiny vášho základu dane znížená o sumu vlastného príjmu manželky (manžela), ak manželka (manžel) mala v príslušnom roku nejaký vlastný príjem (ak je tento výsledok záporný, tak nezdaniteľná časť základu dane je nula).

Vlastné príjmy manželky/manžela

Nasledujúca tabuľka vám pomôže určiť, ktoré príjmy sa do vlastného príjmu manžela (manželky) započítavajú a ktoré nie. Za vlastné príjmy sa považujú akékoľvek príjmy znížené o zaplatené poistné, napríklad:

- mzda z pracovného pomeru alebo dohody o práci vykonávanej mimo pracovného pomeru

- príjmy z podnikateľskej činnosti a inej samostatnej zárobkovej činnosti

- príjmy z prenájmu

- nemocenské dávky (nemocenské, tehotenské, materská, ošetrovné)

- náhrada prímu pri dočasnej pracovnej neschopnosti

- príjmy podliehajúce zrážkovej dani (napr. výplata podielov na zisku)

- starobný a invalidný dôchodok

- dávky v nezamestnanosti

- peňažné a nepeňažné výhry

- príjmy z predaja nehnuteľností

Do vlastných príjmov sa nezahŕňajú len nasledujúce príjmy:

- zamestnanecká prémia

- daňový bonus na vyživované dieťa

- zvýšenie dôchodku pre bezvládnosť

- štipendium poskytované študentovi, ktorý sa sústavne pripravuje na budúce povolanie

- príspevok pri narodení dieťaťa a príspevok na viac súčasne narodených detí

- príspevok na pohreb

- rodičovský príspevok

- vrátenie preplatku na dani z príjmov za minulé zdaňovacie obdobie

- prídavok na dieťa a príplatok k prídavku na dieťa

- príspevok na zvýšenú splátku úveru na bývanie

- príplatok k dôchodku politickým väzňom

- príspevok športovému reprezentantovi

- kompenzačný príspevok baníkom

Vlastné príjmy sa vyčísľujú vždy za celé zdaňovacie obdobie, teda od 1. januára do 31. decembra, za ktoré sa uplatňuje nezdaniteľná časť základu dane na manžela (manželku). Zvýšenú pozornosť venujte prijatým čiastkám ku koncu roka. Mzda za december 2025 sa síce na účet pripíše až v januári 2026, ale na účely stanovenia príjmu jedného z manželov sa započítava k príjmom roku 2025. Naopak u dávok, ako je napríklad materská, nemocenské alebo starobný dôchodok, je rozhodujúci mesiac, v ktorom boli vyplatené. Dávky prijaté v januári 2026 sa teda pri kalkulovaní súhrnných príjmov započítavajú do roku 2026.

| Započítavajú sa do vlastných príjmov | Nezapočítavajú sa do vlastných príjmov |

|---|---|

| Mzda zo zamestnania (znížená o odvody) | Zamestnanecká prémia |

| Príjmy z podnikania alebo prenájmu (znížené o odvody) | Daňový bonus na dieťa |

| Poberané dávky (materské, nemocenské, dávky v nezamestnanosti) | Zvýšenie dôchodku pre bezvládnosť |

| Starobný a invalidný dôchodok | Štipendium |

| Výhry | Štátne sociálne dávky (napr. rodičovský príspevok, prídavok na dieťa) |

| Príspevok na opatrovanie | Príspevok na bývanie |

Nezdaniteľná časť základu dane na manželku pre SZČO

Nezdaniteľnú časť základu dane si môžu uplatniť všetky SZČO bez ohľadu na to, akým spôsobom preukazujú svoje výdavky, teda či vedú účtovníctvo, daňovú evidenciu alebo si uplatňujú paušálne výdavky percentom z príjmov. Dôležité však je, že o nezdaniteľnú časť základu dane na manžela (manželku) je možné znížiť len základ dane z príjmov zo závislej činnosti a/alebo základ dane z príjmov z podnikania a z inej samostatnej zárobkovej činnosti. Iné základy dane z príjmov nie je možné o túto nezdaniteľnú časť základu dane znížiť.

Áno, živnostník si môže uplatniť nezdaniteľnú časť základu dane, pokiaľ dosahuje aktívne zdaniteľné príjmy podľa § 6 ods. 1 alebo ods. 2 zákona o dani z príjmov. Nie, nezdaniteľnú časť základu dane nie je možné uplatniť na pasívne príjmy, medzi ktoré patria napríklad príjmy z prenájmu nehnuteľností, z predaja nehnuteľností alebo z výhier.

Svadba v priebehu roka

Ak už žijete v manželstve niekoľko rokov, uplatňujete si nezdaniteľnú časť základu dane na manželku či manžela v celej výške. Pokiaľ však k uzatvoreniu manželstva došlo v priebehu roka, výška nezdaniteľnej časti základu dane sa pomerne kráti a rozpočítava do jednotlivých mesiacov. Rozhodujúci je prvý deň mesiaca, čiže ak v tento deň spĺňate podmienky na uplatnenie nezdaniteľnej časti základu dane na manžela (manželku), môžete si ju uplatniť za celý tento mesiac bez ohľadu na to, či tieto podmienky spĺňate aj v ostatných dňoch tohto mesiaca. Pokiaľ uzatvoríte manželstvo povedzme kedykoľvek v priebehu apríla (s výnimkou 1. apríla), nárok na uplatnenie nezdaniteľnej časti základu dane na manžela (manželku) vzniká až od mája. V takom prípade by ste znížili základ dane o osem dvanástin celkovej ročnej nezdaniteľnej časti základu dane. Výšku nezdaniteľnej časti si jednoducho vypočítate tak, že nezdaniteľnú časť základu dane na manžela (manželku) za celý rok podelíte dvanástimi mesiacmi a vynásobíte príslušným počtom mesiacov, na začiatku ktorých (teda k prvému dňu príslušného mesiaca) boli splnené podmienky na uplatnenie tejto nezdaniteľnej časti základu dane.

Ak ste mali svadbu až počas roka, počíta sa pomerná čiastka - nezdaniteľnú časť základu dane na manželku alebo manžela vo výške jednej dvanástiny je možné si uplatniť za každý mesiac, na začiatku ktorého ste boli manželmi. Príklad: Ak ste sa brali 1. septembra, uplatníte nezdaniteľnú časť za 4 mesiace (prvý mesiac, na začiatku ktorého je splnené podmienka manželstva, je už september). Ak ste sa brali 2. septembra alebo neskôr, uplatníte nezdaniteľnú časť len za 3 mesiace.

Dlouho rodina mého muže brala náš dům jako svůj, až přišla nečekaná pomsta

Čo doložiť na uplatnenie nezdaniteľnej časti základu dane na manželku

Ak si chcete ako SZČO uplatniť v daňovom priznaní nezdaniteľnú časť základu dane na manžela (manželku), tak nie je potrebné k daňovému priznaniu priložiť žiadnu osobitnú prílohu. Výšku vlastného príjmu manželky alebo manžela v ňom len uvediete spolu s počtom mesiacov, na začiatku ktorých boli splnené podmienky pre uplatnenie nezdaniteľnej časti základu dane. Ak si ju budete uplatňovať ako zamestnanec s príjmami len zo zamestnania v ročnom zúčtovaní preddavkov na daň z príjmov u svojho zamestnávateľa, tak v žiadosti o jeho vykonanie na tento účel uvediete čestné vyhlásenie o výške príjmu manželky alebo manžela. Zároveň predložíte zamestnávateľovi doklady oprávňujúce uplatnenie tejto nezdaniteľnej časti základu dane. Ide teda predovšetkým o sobášny list a podľa situácie napríklad o rodný list dieťaťa, potvrdenie o poberaní príspevku na opatrovanie, potvrdenie o vedení v evidencii uchádzačov o zamestnanie, posudok o tom, že manželka (manžel) je občanom so zdravotným postihnutím.

tags: #prispevok #na #manzelku #zamestnanec