Úrokové sadzby v komerčných bankách dosahujú dlhodobé maximá, čo ľuďom komplikuje kúpu nehnuteľnosti. Preto sa viac obzerajú po výhodnejších možnostiach financovania. Zaujímavou je poskytnutie podpory zo štátneho fondu rozvoja bývania (ŠFRB), kde viete získať na kúpu bytu až 180-tisíc eur za 1%. Treba však splniť viacero podmienok a na výsledok si počkať dlhšie ako pri bežnej banke.

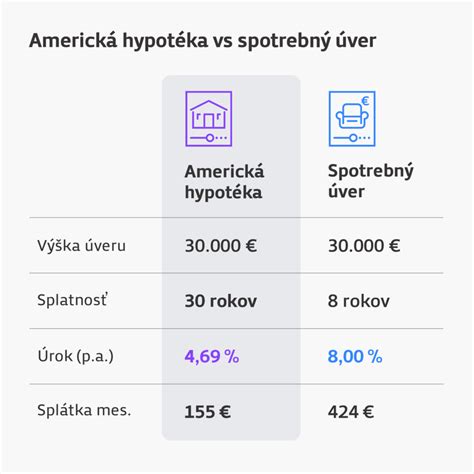

Úrokové sadzby v niektorých bankách už prekročili hranicu 5 %, čo má vplyv najmä na výšku splátky hypotekárneho úveru. Komplikovanejšie prípady súvisia s tým, že žiadateľ je jeden a potrebuje peniaze na dofinancovanie. Čiže musí mať 20% vlastných prostriedkov,“ povedala Martina Mošková z BpV Group, ktorá sa zaoberá nielen realitami, ale aj financovaním kúpy nehnuteľnosti. Dofinancovanie sa dá riešiť spotrebným úverom, kde je vysoký úrok okolo 7%, stavebným sporením, ktoré však vplýva na celkovú úverovú kapacitu človeka.

Sú aj menej bonitní klienti, ktorým klasický úver kvôli nízkym príjmom poskytnutý nemôže byť, a práve tí sa obzerajú po iných možnostiach. M. Mošková má viacero skúseností s podporou zo ŠFRB, ktorá je zameraná na nízkopríjmové skupiny, ktorá je obmedzená minimálnym aj maximálnym príjmom žiadateľ. Ten minimálny garantuje bonitu klienta - že bude schopný splácať a ten maximálny limituje ľudí s vyššími príjmami, ktorým vyjde úver aj v klasických komerčných bankách.

Čo ponúka Štátny fond rozvoja bývania?

Váš sen o vlastnom bývaní s pomocou ŠFRB môže byť realitou! Úver zo Štátneho fondu rozvoja bývania predstavuje skvelú príležitosť pre tých, ktorí spĺňajú podmienky a hľadajú stabilné a cenovo dostupné financovanie kúpy bytu alebo domu. Hlavnými výhodami tejto štátnej podpory sú nízky úrok 1-2% a poskytovanie úverov až do výšky 180-tisíc eur.

ŠFRB ponúka jedinečnú príležitosť získať úver na bývanie s výrazne nízkou a hlavne FIXNOU úrokovou sadzbou (často už od 1 %) počas celej doby splácania - a to môže byť aj 40 rokov! Väčšina hypoték z komerčných bánk má len krátkodobú fixáciu úrokov. Po jej skončení sa sadzba mení a s ňou aj výška vašich splátok. Pri úvere zo ŠFRB viete presne, na čom ste, po celé desaťročia.

Kto má nárok na výhodnú pôžičku zo ŠFRB?

ŠFRB úvery sú určené pre špecifické skupiny fyzických osôb, ktoré štát podporuje v získavaní bývania. Základné pravidlá získania podpory zo Štátneho fondu rozvoja bývania hovoria, že požiadať o podporu môžu manželia do 35 rokov alebo manželia s dieťaťom do 6 rokov, odchovanci do 35 rokov, osamelí rodičia s dieťaťom do 15 rokov a osoby s ťažkým zdravotným postihnutím bez prihliadnutia na vek.

Podmienky získania podpory

Úver sa poskytuje maximálne na 40 rokov, a zároveň platí, že vek žiadateľa s prirátaním lehoty splatnosti úveru nesmú prekročiť hranicu 65. Podpora môže byť využitá na výstavbu bytu, nadstavbu, prístavbu alebo iné stavebné úpravy. Využiť sa dá aj na kúpu nehnuteľnosti.

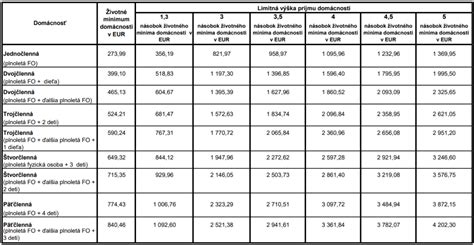

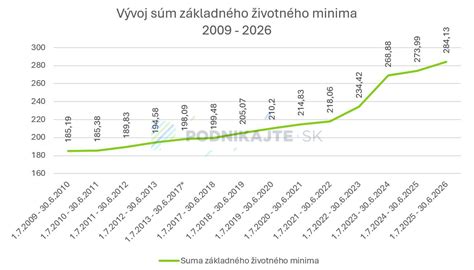

V bytovom dome nesmie rozloha presiahnuť 80 m² a v rodinnom dome 120 m². Žiadateľ ručí výhradne nehnuteľnosťou. Maximálny príjem žiadateľa a osôb, s ktorými žije, nesmie prevýšiť 5-násobok životného minima na jeho domácnosť za predchádzajúci kalendárny rok. Minimálny príjem sa vypočítava ako priemerný mesačný čistý príjem domácnosti za predchádzajúci kalendárny štvrťrok. (1,3 násobok životného minima domácnosti mínus záväzky - výsledná hodnota musí byť vyššia ako mesačná splátky požadovaného úveru).

Výhody a nevýhody úveru zo ŠFRB

Nevýhodami sú viaceré podmienky, ktoré treba splniť, a dlhšia doba od požiadania po schválenie. Hoci proces môže byť náročnejší na čas a papierovačky, dlhodobé výhody v podobe nízkej úrokovej sadzby sú nespochybniteľné a môžu vám ušetriť tisíce eur.

ŠFRB môže na základe požiadania odpustiť 2000 € z úveru, ak sa žiadateľovi narodí dieťa.

Proces podania žiadosti

Proces získania úveru zo ŠFRB je detailný a zvyčajne trvá dlhšie ako získanie hypotéky z banky. Vyžaduje si precíznosť a trpezlivosť.

Termíny

Žiadosti sa podávajú v stanovených termínoch a to od 15. januára do 30. septembra príslušného kalendárneho roka. Nepremeškajte ich! Žiadateľ predkladá žiadosť písomne prostredníctvom mestského úradu v sídle okresu podľa miesta stavby a to od januára do septembra príslušného roka.

Miesto podania

Žiadosť sa podáva na mestskom úrade v sídle okresu podľa miesta, kde sa nehnuteľnosť nachádza (napr. pre Prešov na Mestskom úrade v Prešove). Žiadosť sa zaeviduje, posúdi a v prípade splnenia podmienok zaradí do poradovníka.

Dokumentácia

Pripravte sa na rozsiahlu dokumentáciu, ktorá zahŕňa samotnú žiadosť, doklady preukazujúce príjem, rodinný stav, projektovú dokumentáciu (pri výstavbe), položkový rozpočet, znalecký posudok nehnuteľnosti, list vlastníctva a iné právne dokumenty.

Aktuálne podmienky a zmeny

„Klienti môžu ŠFRB žiadať o pôžičku na kúpu alebo obnovu bytu od januára do septembra. Na prelomov rokov Fond celkové podmienky mierne upravuje. Od januára 2024 sa podmienky zvoľnili. Maximálna poskytovaná suma na kúpu nehnuteľnosti sa zvýšila zo 120-tisíc eur na 180 tisíc eur, a úroková sadzba je naďalej podstatne výhodnejšia ako v štandardných bankách,“ vysvetlila M. Mošková.

Podmienky poskytovania podpory upravuje Zákon č. 150/2013 Z. z. o Štátnom fonde rozvoja bývania v znení neskorších predpisov a vyhláška č. 284/2013 Z. z. o podrobnostiach o výške podpory zo Štátneho fondu rozvoja bývania. Viac informácií nájdete aj na stránke www.sfrb.sk.

And what would an advisor recommend to people planning to buy a property? Should they rather wait? „It always depends on what the client needs the apartment for and what their current situation is. If they are renting an apartment, for example, for 700 euros a month, and the mortgage payment would be similar, then I would definitely recommend paying for their own housing. The client must analyze what is better for them. If they are able to pay rent, they will also be able to pay a mortgage installment,“ compares the financial advisor.