Sociálne poistenie je kľúčový systém sociálneho zabezpečenia na Slovensku, ktorý zabezpečuje príjem v rôznych životných situáciách. Tento článok poskytuje komplexný prehľad o príspevkoch do Sociálnej poisťovne, sadzbách, vymeriavacích základoch a povinnostiach, ktoré s tým súvisia, ako aj informácie o finančných príspevkoch na poskytovanie sociálnych služieb.

Právny rámec sociálneho poistenia

Zákon č. 461/2003 Z. z. o sociálnom poistení v znení neskorších predpisov upravuje výpočet a vykazovanie poistného na sociálne poistenie. Tento zákon definuje rozsah sociálneho poistenia a upravuje všetky jeho aspekty, od povinností platiť poistné až po nároky na dávky.

Subjekty sociálneho poistenia

Systém sociálneho poistenia sa týka rôznych skupín osôb:

- Zamestnanci: Osoby v pracovnom pomere, za ktoré odvádza poistné zamestnávateľ.

- Zamestnávatelia: Subjekty, ktoré zamestnávajú zamestnancov a sú povinné odvádzať za nich poistné.

- Samostatne zárobkovo činné osoby (SZČO): Osoby, ktoré vykonávajú podnikateľskú činnosť a sú povinné platiť si poistné samy.

- Dobrovoľne poistené osoby: Osoby, ktoré sa dobrovoľne prihlásia do systému sociálneho poistenia.

- Štát: V niektorých prípadoch platí poistné za určité skupiny osôb štát.

Druhy sociálneho poistenia

Sociálne poistenie sa delí na niekoľko základných druhov, ktoré majú za účel zabezpečiť občanov v rôznych životných situáciách:

- Nemocenské poistenie: Jeho účelom je nahradiť vám príjem v prípade straty, alebo zníženia príjmu zo zárobkovej činnosti a zabezpečenie príjmu v čase pracovnej neschopnosti, tehotenstve i počas materskej. Nemocenské je dávka sociálneho zabezpečenia, na ktorú má nárok poistenec, ktorý je pre chorobu, chorobu z povolania, úraz, pracovný úraz alebo nariadené karanténne opatrenie/izoláciu uznaný za dočasne práceneschopného. Nemocenské sa určuje z denného vymeriavacieho základu (DVZ) alebo pravdepodobného denného vymeriavacieho základu (PDVZ). Výška nemocenského pri zamestnancovi predstavuje 55 % DVZ alebo PDVZ od 11. dňa dočasnej pracovnej neschopnosti (od 1. do 10. dňa dočasnej pracovnej neschopnosti má zamestnanec nárok na náhradu príjmu od zamestnávateľa). Nárok na nemocenské zaniká ukončením dočasnej PN najneskôr uplynutím 52 týždňov od vzniku dočasnej pracovnej neschopnosti.

- Dôchodkové poistenie: Jeho účelom je zabezpečiť vám príjem po dovŕšení dôchodkového veku alebo v prípade poklesu schopnosti vykonávať zárobkovú činnosť (v prípade zlého zdravotného stavu a pod.).

- Úrazové poistenie: Zabezpečuje odškodnenie v prípade pracovného úrazu alebo choroby z povolania.

- Poistenie v nezamestnanosti: Slúži na zabezpečenie príjmu poistenca v dôsledku nezamestnanosti.

- Garančné poistenie: Chráni zamestnancov v prípade platobnej neschopnosti zamestnávateľa.

- Rezervný fond solidarity: Slúži na zabezpečenie stability systému sociálneho poistenia.

Vymeriavací základ a sadzby poistného

Vymeriavací základ je suma, z ktorej sa vypočítava poistné. Sadzby poistného sú stanovené percentuálnym podielom z vymeriavacieho základu. Výška sadzieb sa líši v závislosti od druhu poistenia a kategórie poistenca.

Vymeriavací základ pre zamestnancov

Vymeriavací základ je spravidla hrubá mzda zamestnanca. Minimálny vymeriavací základ zamestnanca je mesačne najmenej vo výške minimálnej mzdy. Minimálny vymeriavací základ na sociálne poistenie bol pre zamestnanca zrušený od 1. 1. 2010, avšak zamestnávateľ má naďalej povinnosť podľa pracovnoprávnych predpisov odmeňovať podľa zákona o minimálnej mzde.

Vymeriavací základ pre SZČO

Vymeriavací základ sa vypočítava z čiastkového základu dane z príjmov z podnikania a z inej samostatnej zárobkovej činnosti. Minimálny vymeriavací základ pre SZČO je určený zákonom.

Vymeriavací základ pre dobrovoľne poistené osoby

Dobrovoľne poistená osoba si sama určuje vymeriavací základ v zákonom stanovených hraniciach.

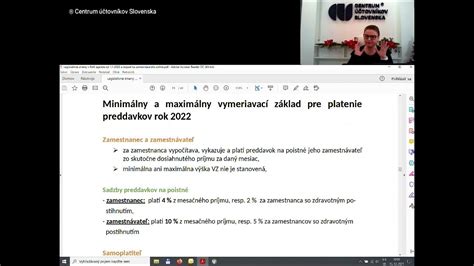

Minimálny a maximálny vymeriavací základ

Minimálny vymeriavací základ za obdobie od 1. januára 2025 do 31. decembra 2025 je určený pre povinne poistenú samostatne zárobkovo činnú osobu (SZČO) a dobrovoľne poistenú osobu vo výške 50 % jednej dvanástiny všeobecného vymeriavacieho základu za kalendárny rok, ktorý dva roky predchádza kalendárnemu roku, v ktorom sa platí poistné na sociálne poistenie, t. j. 715,00 eur.

Maximálny mesačný vymeriavací základ na účely povinného sociálneho poistenia pre platiteľov poistného a pre všetky druhy poistenia (nemocenské poistenie, dôchodkové poistenie, poistenie v nezamestnanosti, garančné poistenie, rezervný fond solidarity s výnimkou úrazového poistenia) je najviac vo výške 7-násobku jednej dvanástiny všeobecného vymeriavacieho základu za kalendárny rok, ktorý dva roky predchádza kalendárnemu roku, v ktorom sa platí poistné na povinné sociálne poistenie. Maximálny vymeriavací základ platný od 1. januára 2025 do 31. decembra 2025 nie je v poskytnutých informáciách uvedený.

Sadzby poistného

Sadzby poistného sú nasledovné:

- Na starobné poistenie 18 % z vymeriavacieho základu (ak nie je sporiteľ starobného dôchodkového sporenia) alebo 14 % z vymeriavacieho základu (ak je sporiteľ starobného dôchodkového sporenia - II. pilier). Dňa 30.12.2023 bol v Zbierke Zákonov zverejnený zákon č. 530/2023 Z. z., ktorým sa menia a dopĺňajú niektoré zákony v súvislosti so zlepšením stavu verejných financií (tzv. konsolidačný zákon); zákon nadobudol účinnosť od 1. 1. 2024. Konsolidačný zákon zmenil (znížil) sadzbu na výpočet povinného príspevku na SDS (II. pilier) - z toho sadzba na SDS (II. pilier) prešla zmenou sadzby poistného, ktorá sa mení z 15 % na 16 %.

- Zavádza sa jednotná sadzba poistného na úrazové poistenie v doterajšej výške.

- Ak zamestnávateľ zamestnáva osobu so zdravotným postihnutím, sadzba poistného je polovičná, teda 8 %. Táto sadzba by mala platiť pre roky 2026 a 2027.

Osobitné kategórie zamestnancov

- Poberatelia predčasného starobného dôchodku: Ak zamestnávateľ zamestnáva poberateľa predčasného starobného dôchodku, platí sa iba poistné na starobné poistenie a garančné poistenie.

- Poberatelia invalidného dôchodku: Ak zamestnávateľ zamestnáva poberateľa invalidného dôchodku z dôvodu poklesu schopnosti vykonávať zárobkovú činnosť o 60 %, platia sa štandardné odvody, avšak s potenciálnym znížením vymeriavacieho základu.

- Zamestnanci podľa osobitného predpisu: Majú špecifické pravidlá pre výpočet vymeriavacieho základu.

Zmeny v odvodoch pre SZČO od roku 2026

Schválené konsolidačné opatrenia prinesú pre živnostníkov významné zmeny od roku 2026, ktoré sa týkajú odvodového zaťaženia. Pre rok 2026 sa zatiaľ sadzby poistného do Sociálnej poisťovne nemenia.

- SZČO s nízkymi príjmami: Od roku 2026 sa menia podmienky odvodových prázdnin, čo ovplyvní SZČO s nízkymi príjmami. Aj tieto SZČO budú platiť sociálne odvody.

- Nové podmienky pre vznik povinnosti platenia odvodov: Povinnosť platenia sociálnych odvodov pre SZČO vznikne až od 1.7.2026. Bude sa posudzovať príjem za rok 2024, ktorý dva roky predchádza roku, kedy vzniká povinnosť platenia odvodov, teda zo sumy 1 524 eur.

- Výpočet odvodov po podaní daňového priznania za rok 2025: Po podaní daňového priznania za rok 2025, bude SZČO platiť odvody od 1.7.2026, resp. od 1.10.2026 (v závislosti od lehoty na podanie daňového priznania).

- Zmeny v platbách a ich vzniku/zániku: Platby Sociálnej poisťovni budú vznikať a zanikať na základe podaného daňového priznania a táto povinnosť bude pretrvávať. Odvody je potrebné uhrádzať na príslušný účet poisťovne najneskôr do 8. dňa v mesiaci za ktoré sa odvody uhrádzajú. Prvýkrát budú SZČO odvádzať v lehote do 08.02.2026 za január 2026.

5 veľkých zmien v sociálnom zabezpečení pre rok 2026

Príklady situácií pre SZČO v roku 2026

- SZČO, ktorá začala vykonávať činnosť v roku 2025 a nemá súbeh: Ak SZČO začala vykonávať svoju činnosť v roku 2025 a nemá súbeh napr. so zamestnaním, bude platiť preddavok do zdravotnej poisťovne od 1. dňa 6. mesiaca v roku 2026 a sociálne odvody od 1.7.2026 v sume 131,34 eur.

- SZČO, ktorá začala vykonávať činnosť pred rokom 2025 a má súbeh: Ak SZČO začala vykonávať činnosť pred rokom 2025 a má súbeh napr. so zamestnaním, výšku preddavku jej vypočíta zdravotná poisťovňa, avšak takáto SZČO bude uhrádzať sociálne odvody od 1.7.2026 v sume 131,34 eur.

- SZČO, ktorá začala vykonávať činnosť v roku 2025 a má súbeh: Ak SZČO začala vykonávať svoju činnosť v roku 2025 a má súbeh napr. so zamestnaním, postupuje primerane podľa situácií uvedených vyššie.

Mesačné odvody živnostníka v roku 2025 a 2024: Porovnanie

Začínajúci živnostník (1. rok podnikania)

Začínajúci živnostník, v prvom roku svojho podnikania, neplatí povinné poistné a príspevky na sociálne poistenie. Živnostník je povinný platiť odvody do Sociálnej poisťovne od 1.7., resp. 1.10. V roku 2025 je hranica príjmu pre posúdenie povinnosti úhrady odvodov do Sociálnej poisťovne suma 8580 eur za rok 2024.

| Druh poistenia | Výška (1. rok podnikania) | Výška (dlhšie ako 1. rok podnikania) |

|---|---|---|

| Zdravotné poistenie (15 % z VZ) | min. 107,25 € v roku 2025 | min. 107,25 € v roku 2025 |

| Sociálne poistenie | Neplatí sa | minimálne 237,02 € v roku 2025 (33,15 % z VZ) |

Príklad: Živnostenské oprávnenie vzniklo 1.1.2024

Takýto začínajúci živnostník bude prvýkrát podávať daňové priznanie na daň z príjmu v lehote do 31.3.2025. Pre rok 2025 je minimálny vymeriavací základ pre platenie poistného do Sociálnej poisťovne vo výške 715 Eur.

Príklad: Živnostník Martin dosiahol príjem 10.000 Eur v roku 2024

Živnostník Martin dosiahol v roku 2024 celkom príjem z podnikania vo výške 10.000 eur. V roku 2024 preukázateľne zaplatil aj odvody do zdravotnej poisťovne a Sociálnej poisťovne vo výške 880 eur. V daňovom priznaní k dani z príjmu za rok 2024 a podanom v roku 2025 vykázal základ dane vo výške 3000 eur. Keďže príjem Martina dosiahol v roku 2025 viac ako je hranica pre neplatenie odvodov (8 580 eur), vzniká mu povinnosť platenia odvodov do Sociálnej poisťovne od 1.7.2025 vo výške 33,15% z jeho vymeriavacieho základu. Keďže mesačný vymeriavací základ živnostníka Martina je nižší ako je minimálny vymeriavaci základ pre rok 2025 (715 eur), vznikne Martinovi povinnosť platiť odvody vypočítané z minimálneho vymeriavacieho základu.

Zdravotné poistenie SZČO

Živnostník v roku 2025 platí preddavky na zdravotné poistenie vo výške 15 % z vymeriavacieho základu (v prípade zdravotného postihnutia 7,50 % z vymeriavacieho základu) a to do ôsmeho dňa po uplynutí príslušného kalendárneho mesiaca. Povinnosť platiť odvody do zdravotnej poisťovne vzniká živnostníkovi odo dňa, kedy sa stal samostatne zárobkovo činnou osobu. Existujú aj výnimky, kedy nemusí živnostník platiť odvody do zdravotnej poisťovne (preddavky) hneď od začiatku podnikania. K takejto situácií dochádza ak je súčasne popri podnikaní študentom, či na materskej, dôchodku, alebo je súčasne zamestnanec a živnostník. Rovnaký minimálny vymeriavací základ ako pri sociálnom poistení platí aj pre zdravotné poistenie, t.j. pre rok 2025 je vo výške 715 Eur.

Dobrovoľné sociálne poistenie

Občan sa môže zabezpečiť v prípade neočakávaných situácií platením dobrovoľného sociálneho poistenia. Je to povinné verejnoprávne poistenie, vďaka ktorému sú občania prostredníctvom platenia odvodov a poberania dávok zabezpečení pred rizikovými životnými situáciami. V praxi to znamená, že ak z rôznych dôvodov nemôžete pracovať (choroba, materská a pod.), stratíte zamestnanie alebo dovŕšite dôchodkový vek, budú vám poskytnuté sociálne dávky, ktoré vám pomôžu prekryť obdobie bez príjmu. Ak ste zamestnaní, platí vám odvody na toto poistenie zamestnávateľ z vašej hrubej mzdy, v určitých prípadoch tak robí štát (napríklad počas materskej dovolenky), ale sú obdobia, kedy za vás poistenie nikto nehradí a vtedy je dobré vedieť o možnosti platiť si poistenie dobrovoľne.

Kto sa môže dobrovoľne poistiť?

Ak sa chce fyzická osoba dobrovoľne poistiť, musí dovŕšiť vek 16 rokov a mať trvalý pobyt alebo povolenie na trvalý alebo prechodný pobyt na území SR (vrátane osôb s trvalým pobytom na území iného členského štátu EÚ, štátu EHP, Švajčiarska alebo Spojeného kráľovstva Veľkej Británie a Severného Írska). Dobrovoľné sociálne poistenie upravuje zákon č. 43/2004 Z. z. Dobrovoľne nemocensky a dôchodkovo poistená v Sociálnej poisťovni môže byť policajtka/policajt alebo profesionálna vojačka/vojak, ktorí sú súčasne nemocensky zabezpečení podľa zákona č. 328/2002 Z. z.

Dôvody pre dobrovoľné poistenie

Občan sa môže zabezpečiť pred neočakávanými životnými situáciami vo forme sociálnych dávok a zabezpečiť si určitý príjem počas tohto obdobia. Môže to urobiť štát, napríklad počas materskej dovolenky, alebo dobrovoľne. Dobrovoľné poistenie je vhodné aj pre osoby, ktoré majú súbeh sociálneho poistenia z iného titulu.

Balíky dobrovoľného poistenia

Sociálna poisťovňa ponúka aj v rámci piatich balíkov, ktoré tvoria ich kombináciu. Jednotlivé balíky nie sú však určené pre každého. Môžete si vybrať jeden samostatný druh poistenia, alebo viaceré poistenia v rámci piatich balíkov, ktoré ponúka Sociálna poisťovňa.

Zánik dobrovoľného poistenia

Dobrovoľné poistenie zaniká napríklad pri nezaplatení poistného dva po sebe nasledujúce mesiace.

Vymeriavací základ a sadzba poistenia pre dobrovoľne poistené osoby

Výška odvodov závisí od vymeriavacieho základu a sadzby poistenia, ako aj od vybraného balíku. Minimálny vymeriavací základ sa vždy mení k 1. januáru. Odporúča sa pravidelne kontrolovať výšku vymeriavacieho základu, aby pri jeho zvýšení neplatili príliš málo.

Dobrovoľne poistená osoba si sama určí vymeriavací základ, z ktorého bude platiť poistné. Taký, aký si určíte. Avšak, musíte sa pohybovať v rozmedzí minimálneho a maximálneho mesačného vymeriavacieho základu. Vymeriavací základ sa každý rok 1. januára mení. Jeho výšku zverejňuje na svojom webovom sídle Sociálna poisťovňa (vychádza z priemernej hrubej mzdy v hospodárstve SR, zisťuje ju Štatistický úrad SR). Ak ako dobrovoľne poistená osoba platíte poistné z minimálneho vymeriavacieho základu, poistné za január zaplatíte do 8. februára z nového minimálneho vymeriavacieho základu.

Osobitné prípady dobrovoľného poistenia

- Osoba, ktorá je súčasne dobrovoľne nemocensky poistená a dobrovoľne dôchodkovo poistená, si vymeriavací základ v zákonom stanovených hraniciach určuje sama.

- Osoba, ktorá je súčasne dobrovoľne dôchodkovo poistená a dobrovoľne poistená v nezamestnanosti, si vymeriavací základ v zákonom stanovených hraniciach určuje sama.

- Poistné na invalidné poistenie neplatí dobrovoľne dôchodkovo poistená osoba, ktorá je dôchodkovo poistená a už jej bol priznaný starobný dôchodok alebo predčasný starobný dôchodok.

Platenie a odvádzanie poistného

Za zamestnanca odvádza poistné zamestnávateľ, ktorý je povinný vykonať zrážku poistného zo mzdy zamestnanca. Spolu s povinnosťou platiť poistné vzniká zamestnávateľovi povinnosť toto poistné aj odviesť. Poistné je splatné v deň, ktorý je určený na výplatu príjmov. Ak nie je taký deň určený, poistné je splatné v posledný deň kalendárneho mesiaca nasledujúceho po mesiaci, za ktorý sa platí poistné. Poistné sa odvádza na bankový účet Sociálnej poisťovne. Poistné sa platí za predchádzajúci kalendárny mesiac - do 8. dňa nasledujúceho kalendárneho mesiaca (to znamená, že aby ste mali poistenie zaplatené za mesiac január, musíte do 8. februára). Pre účely sociálneho poistenia sa neplatia preddavky, takže výška odvedeného poistného je konečná.

Špecifický symbol

Je potrebné uviesť špecifický symbol označujúci obdobie, za ktoré sa platí poistné (napr. mesiac a rok).

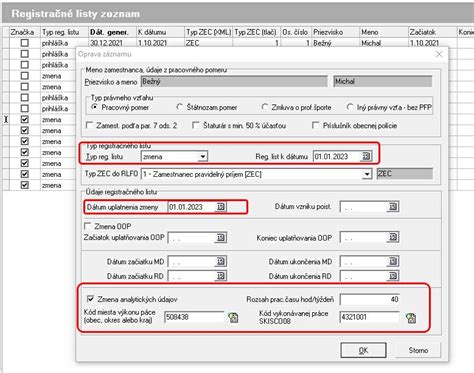

Registrácia a oznamovacie povinnosti

Zamestnávateľ má voči Sociálnej poisťovni oznamovacie povinnosti, ktoré musí plniť v určených lehotách:

- Registračný list FO: Používa sa na prihlásenie zamestnanca do registra poistencov a sporiteľov starobného dôchodkového sporenia pred vznikom dôchodkového poistenia zamestnanca, najneskôr pred začatím výkonu činnosti. Používa sa aj na odhlásenie zamestnanca z registra poistencov a sporiteľov starobného dôchodkového sporenia.

- Uvedené povinnosti je zamestnávateľ povinný plniť na tlačivách alebo inou formou, ktorých obsah a spôsob zasielania určí Sociálna poisťovňa. Tlačivo odoslané faxom alebo elektronickou poštou, ak nie je podpísané kvalifikovaným elektronickým podpisom alebo urobené v súlade s dohodou, treba potvrdiť písomne najneskôr do 3 dní odo dňa jeho doručenia Sociálnej poisťovni. Informáciu odoslanú prostredníctvom krátkej textovej správy (SMS) je zamestnávateľ povinný potvrdiť na tlačive určenom Sociálnou poisťovňou najneskôr do 3 dní odo dňa jej odoslania Sociálnej poisťovni.

Finančné príspevky na sociálne služby

Finančný príspevok na poskytovanie sociálnej služby v zariadeniach podmienených odkázanosťou podľa § 71 ods. 6 a § 78a zákona č. 448/2008 Z. z. o sociálnych službách a o zmene a doplnení zákona č. 455/1991 Zb. o živnostenskom podnikaní (živnostenský zákon) v znení neskorších predpisov (ďalej len „zákon o sociálnych službách“) sa poskytuje podľa formy sociálnej služby, štruktúry prijímateľov sociálnej služby podľa stupňa odkázanosti na pomoc inej fyzickej osoby a počtu miest v zariadení zapísaného v registri poskytovateľov sociálnych služieb v konkrétnom zariadení sociálnych služieb a je účelovo určený na pokrytie časti nákladov na mzdy a odvody zamestnancov poskytovateľa sociálnej služby v tomto konkrétnom zariadení. Finančný príspevok na poskytovanie sociálnej služby v zariadeniach krízovej intervencie podľa § 71 ods. 7 a § 78aa zákona o sociálnych službách sa poskytuje podľa druhu sociálnej služby a počtu miest v zariadení zapísaného v registri poskytovateľov sociálnych služieb a je účelovo určený na spolufinancovanie bežných výdavkov v rozsahu ekonomicky oprávnených nákladov.

Žiadatelia o finančný príspevok

- Obec: ktorá poskytuje sociálne služby vo vybraných druhoch zariadení sociálnych služieb alebo obci, ktoré zriadila alebo založila vybrané druhy zariadení sociálnych služieb - nocľaháreň, útulok, domov na polceste, zariadenie núdzového bývania, zariadenie podporovaného bývania, zariadenie pre seniorov, zariadenie opatrovateľskej služby, rehabilitačné stredisko, domov sociálnych služieb, špecializované zariadenie a denný stacionár.

- Neverejný poskytovateľ sociálnych služieb: vo vybraných druhoch zariadení sociálnych služieb - zariadenie pre seniorov, zariadenie opatrovateľskej služby, zariadenie podporovaného bývania, rehabilitačné stredisko, domov sociálnych služieb, špecializované zariadenie, denný stacionár, nocľaháreň.

Podmienky poskytovania finančného príspevku

Finančný príspevok na financovanie sociálnej služby v zariadení podľa § 71 ods. 6 a 7, § 78a a § 78aa zákona o sociálnych službách na príslušný rozpočtový rok sa poskytuje na základe písomnej žiadosti doručenej ministerstvu v elektronickej podobe prostredníctvom informačného systému sociálnych služieb (ďalej len „IS SoS“). Obec a neverejný poskytovateľ vybraných druhov sociálnych služieb predkladá písomnú žiadosť v elektronickej podobe prostredníctvom IS SoS podľa § 78b Ministerstvu práce, sociálnych vecí a rodiny Slovenskej republiky (ďalej len „ministerstvo“) v termíne od 1. júla do 31. augusta predchádzajúceho rozpočtového roka, t. j. od 1. júla 2025 do 31. augusta 2025.

Odporúčame, aby si poskytovateľ sociálnej služby, ktorý je povinný v IS SoS vyplniť Hlásenia o prijímateľoch sociálnej služby (P03) a Hlásenia o zamestnancoch (P04), pred podaním písomnej žiadosti o finančný príspevok tieto hlásenia skontroloval podľa skutočných údajov a stavu ku dňu podania žiadosti. Tým sa predíde chybám, ktoré by mohli vzniknúť z dôvodu neaktualizovania údajov o prijímateľoch sociálnej služby, ktoré majú vplyv na výšku žiadaného finančného príspevku.

S oneskorením podania žiadosti v zákonom stanovenej lehote je spojený jednoznačný následok zániku práva poskytovateľa sociálnej služby na finančný príspevok na príslušný rozpočtový rok, ak ministerstvo zo závažných dôvodov nerozhodne podľa § 78c ods. 8 zákona o sociálnych službách o odpustení zmeškania termínu na podanie tejto písomnej žiadosti o poskytnutie finančného príspevku.

Ministerstvo uzatvára s obcou a neverejným poskytovateľom zmluvu o poskytovaní finančného príspevku na spolufinancovanie sociálnej služby. Finančný príspevok sa vypláca podľa § 78d ods. 3 zákona o sociálnych službách štvrťročne (nie jednorazovo na celý kalendárny rok) na počet kalendárnych dní v danom štvrťroku pri poskytovaní pobytovej sociálnej služby a na počet pracovných dní pri poskytovaní ambulantnej sociálnej služby. Okrem podstatných náležitostí zmluvy, ktoré sú upravené v ustanovení § 78d ods. 2 zákona o sociálnych službách, sú obsahom zmluvy aj podmienky vrátenia príspevku alebo jeho pomernej časti, ak poskytovateľ pobytovej sociálnej služby mal neobsadené miesto z dôvodu neuzatvorenia zmluvy o poskytovaní sociálnej služby počas viac ako 30 po sebe nasledujúcich dní a poskytovateľ ambulantnej sociálnej služby mal neobsadené miesto z dôvodu neuzatvorenia zmluvy o poskytovaní sociálnej služby počas 20 a viac po sebe nasledujúcich pracovných dní.

Cieľom je zabrániť duplicite poberania takejto podpory na rovnaký účel z verejných zdrojov, t. j. na zabezpečenie finančnej podpory pri odkázanosti klienta na pomoc inej osoby (napr. cudzincom pri poberaní „Pflegegeld“ z Rakúska alebo „příspěvku na péči“ z Českej republiky, netýka sa to poberania starobného dôchodku). V prípade, že finančný príspevok na poskytovanie sociálnej služby nebude z rôznych dôvodov poskytnutý ministerstvom, fakultatívne ho môže na základe písomnej žiadosti poskytnúť aj obec alebo vyšší územný celok.

Stupne odkázanosti

Na účely podania žiadosti o poskytnutie finančného príspevku na rozpočtový rok 2026 prostredníctvom Informačného systému sociálnych služieb (IS SoS), budú žiadatelia o tento finančný príspevok v žiadosti uvádzať stupne odkázanosti II. až VI. , a to podľa súčasnej právnej úpravy aj keď nová právna úprava podľa zákona č. 376/2025 Z. z. o integrovanej posudkovej činnosti a o zmene a doplnení niektorých zákonov, ktorá upravuje stupne odkázanosti fyzickej osoby na pomoc inej fyzickej osoby v rozpätí od I. až po V. stupeň, nadobudne účinnosť od 1. septembra 2025. Upozorňujeme , že v stupňoch uvedených vyššie v tabuľke, sú nové výšky finančných príspevkov schválené nariadením vlády SR č. 170/2025 Z. z ., ktorým sa ustanovuje výška finančného príspevku na poskytovanie sociálnej služby v niektorých druhoch zariadení sociálnych služieb na rok 2026 pre stupne I. až V., už premietnuté do stupňov odkázanosti II. až VI. , a to z toho dôvodu, že nariadenie vlády SR nadobudne účinnosť až 1. januára 2026.

Stav žiadosti o finančný príspevok v IS SoS

Otázka: Je naša žiadosť o finančný príspevok na poskytovanie sociálnej služby zadaná v systéme IS SoS správne, ak ju raz systém ukazuje ako spracovanú, inokedy ako rozpracovanú?

Odpoveď: Po kliknutí na zelené tlačidlo Evidencia žiadostí o FP, systém zobrazí obrazovku so zoznamom postúpených žiadostí na MPSVR. Kliknutím na ikonu lupy na príslušnom riadku so žiadosťou, systém zobrazí detail žiadosti, ktorá je postúpená na spracovanie MPSVR. Postúpené údaje možno opraviť kliknutím na ikonu ceruzky na riadku žiadosti v zozname. Ak sa v zozname žiadostí nenachádza postúpená žiadosť podľa očakávaní používateľa, používateľ klikne na tlačidlo Zaevidovať novú žiadosť (vľavo hore nad zoznamom). Systém ponúkne používateľovi sociálne služby, na ktoré môže žiadať o FP. Po kliknutí na ikonu ceruzky na riadku v zozname žiadostí, systém vytvorí pracovný formulár v stave rozpracovaný. Ak je žiadosť v stave SPRACOVANÁ, bola postúpená na spracovanie na MPSVR SR a považujte ju za doručenú.

Sociálna výpomoc zo sociálneho fondu

V roku 2025 sa posudzuje vyplatenie príspevku zo sociálneho fondu podľa znenia § 5 ods. 7 písm. l) zákona o dani z príjmov. Zamestnávateľ by v internom predpise mal stanoviť zásady tvorby a použitia sociálneho fondu, v ktorom určí na aké účely, komu a za akých podmienok sa poskytne príspevok zo sociálneho fondu. T.j. aj príspevky na riešenie situácií uvedených v § 5 ods. 7 písm. l).

Oslobodenie od dane

- Ak nepretržité trvanie práceneschopnosti v čase vyplatenia sociálnej výpomoci prekročí prevažnú časť zdaňovacieho obdobia, suma bude od dane oslobodená. Za splnenie podmienky nepretržitosti sa považuje aj to, ak dočasná pracovná neschopnosť začala v predchádzajúcom zdaňovacom období, pričom do prevažnej časti zdaňovacieho obdobia sa započítava aj obdobie nepretržitého trvania dočasnej pracovnej neschopnosti z predchádzajúceho zdaňovacieho obdobia.

- Ak nepretržité trvanie práceneschopnosti v čase vyplatenia sociálnej výpomoci v roku 2025 presiahne prevažnú časť zdaňovacieho obdobia, suma vo výške najviac 2 000 eur bude od dane oslobodená. Ak takáto výpomoc bola vyplácaná v roku 2024, bola zdaniteľným príjmom (ak práceneschopnosť nepresiahla prevažnú časť zdaňovacieho obdobia).

- Ak zamestnávateľ poskytne sociálnu výpomoc z dôvodu úmrtia blízkej osoby žijúcej v domácnosti zamestnanca (alebo v prípade úmrtia zamestnanca), ktorá je poskytovaná z prostriedkov sociálneho fondu je oslobodená podľa § 5 ods. 7 písm. l) zákona o dani z príjmov, a to v úhrnnej výške najviac 2 000 eur za zdaňovacie obdobie len od jedného zamestnávateľa, pričom, ak takáto sociálna výpomoc presiahne v zdaňovacom období 2 000 eur, do základu dane (čiastkového základu dane) sa zahrnie len sociálna výpomoc nad takto ustanovenú sumu.

Kto môže poskytnúť sociálnu výpomoc?

Sociálna pomoc na uvedené účely môže byť poskytnutá len jedným zamestnávateľom. Tento zamestnávateľ v prípade vystavenia potvrdenia zamestnancovi uvedený príspevok uvádza v Potvrdení o zdaniteľných príjmoch na r. 06. Zamestnávateľ vykonávajúci ročné zúčtovanie v prípade, že poskytnutá pomoc presiahne 2 000 eur, do základu dane zahrnie sumu presahujúcu oslobodenú hranicu príjmu, resp. si túto sumu zahrnie zamestnanec pri podaní daňového priznania. Ak by boli poskytované tieto finančné prostriedky z iných zdrojov, ako je sociálny fond, nebola by splnená podmienka pre oslobodenie v súlade s § 5 ods. 7 písm. l).

Blízka osoba

Podľa § 116 Občianskeho zákonníka blízkou osobou je príbuzný v priamom rade, súrodenec a manžel; iné osoby v pomere rodinnom alebo obdobnom sa pokladajú za osoby sebe navzájom blízke, ak by ujmu, ktorú utrpela jedna z nich, druhá dôvodne pociťovala ako vlastnú ujmu.