Výplatná páska je kľúčovým dokumentom pre každého zamestnanca, ktorý mesačne dostáva od svojho zamestnávateľa. Hoci sa mnohí zameriavajú len na konečnú sumu, ktorú dostanú na účet, tento dokument obsahuje množstvo dôležitých informácií. Zamestnanci by mali rozumieť jednotlivým položkám na výplatnej páske, aby vedeli, kam smerujú ich odvody, či sú zrážky správne vypočítané a aké sú celkové náklady ich práce pre zamestnávateľa. Porozumenie výplatnej páske je nielen otázkou finančnej gramotnosti, ale aj nástrojom na kontrolu správnosti vyplácania mzdy.

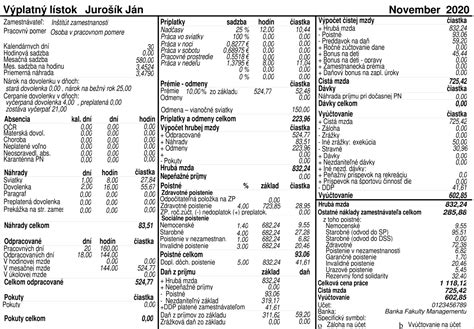

Štruktúra výplatnej pásky

Výplatná páska sa obvykle skladá z niekoľkých častí, ktoré poskytujú ucelený prehľad o mzdovej agende zamestnanca.

- Hlavička: Obsahuje základné údaje o zamestnancovi a zamestnávateľovi, ako aj informácie o pracovnom pomere, úväzku a zdravotnej poisťovni.

- Stredná časť: Uvádza jednotlivé zložky mzdy za aktuálny mesiac, ako napríklad základný plat, náhradu za dovolenku, odmeny a prémie.

- Spodná časť: Obsahuje informácie o odvodoch zamestnanca (zdravotné poistenie, nemocenské poistenie, dôchodkové poistenie, poistenie v nezamestnanosti), dani zo mzdy a zrážkach z čistého príjmu.

- Záver: Uvádza celkovú cenu práce pre zamestnávateľa a doplatok mzdy, ktorý zamestnanec dostane na účet.

Kľúčové položky na výplatnej páske

Pre lepšie pochopenie výplatnej pásky si rozoberieme niektoré z najdôležitejších položiek:

Hlavička

- Druh p.p.: Označuje pracovný pomer - či ide o hlavný pracovný pomer alebo o dohodu.

- Úväzok: Zvyčajne je uvedený v percentách, kde 100 % zodpovedá plnému úväzku, teda 40 hodinám týždenne (8 hodín denne).

- ZP: Skratka pre zdravotnú poisťovňu zamestnanca.

- Zákl. plat: Mesačná hrubá mzda, ktorá je uvedená v pracovnej zmluve.

- Tarif. trieda a tarif. stupeň: Tieto údaje sa používajú najmä v štátnom a verejnom sektore na určenie zaradenia zamestnanca.

- Priem. nah.: Suma v eurách za hodinu, ktorá slúži na výpočet náhrady mzdy za dovolenku. Táto hodnota sa mení každý štvrťrok.

- DVZ náhr.: Denný vymeriavací základ, ktorý sa používa na výpočet náhrady mzdy počas pracovnej neschopnosti (PN).

- Úprava zákl. dane: Predstavuje nezdaniteľnú časť základu dane (daňový bonus), ktorá sa nezdaňuje. Pre rok 2020 to bolo 367,85 € mesačne.

- DDS/ŽP: Príspevok zamestnávateľa na doplnkové dôchodkové sporenie, často poskytovaný ako benefit.

- Auto: Ak má zamestnanec k dispozícii služobné auto aj na súkromné účely, odvádza sa 1 % z ceny tohto auta, ktoré sa následne zdaňuje.

- Iné: Zahrňuje ostatné požitky, ktoré sa zdaňujú, napríklad masáže alebo relaxačné služby.

- VZ: Vymeriavací základ, z ktorého sa odvádza povinné poistné z hrubej mzdy.

- D-nárok: Počet dní dovolenky, na ktorý má zamestnanec nárok počas roka.

- D-min.: Prenesený zostatok dovolenky z predchádzajúceho roka.

- D-dodat.: Dodatočný počet dní dovolenky, ak zamestnávateľ poskytuje dovolenku ako benefit.

- D-čerpaná: Počet dní dovolenky, ktoré zamestnanec už vyčerpal od začiatku roka.

- D-zostat.: Zostatok dovolenky do konca roka.

- D-sk.zos.: Skutočný zostatok dovolenky.

Stred výplatnej pásky

- Počet odprac. dní: Skutočne odpracované dni v danom mesiaci.

- Počet odprac. hodín: Skutočne odpracované hodiny v danom mesiaci.

- Počet dní sviatkov: Počet sviatkov pripadajúcich na daný mesiac.

- Základný plat tarifný: Základný plat zamestnanca, ktorý môže byť krátený o neodpracovaný čas, napríklad počas dovolenky alebo lekárskej návštevy.

- Náhrada za dovolenku: Suma vyplatená za dni čerpanej dovolenky v danom mesiaci.

- Náhr. za návštevu lekára: Suma vyplatená za hodiny strávené na návšteve lekára.

- Odmeny mesačné: Mimoriadne odmeny vyplatené v danom mesiaci.

- Odmeny ročné, prémie: Ročné odmeny alebo prémiové platby vyplatené v mesiaci.

- HRUBÁ MZDA: Celková mesačná hrubá mzda, ktorá je súčtom všetkých vyššie uvedených zložiek.

- SF - nepeňažné plnenie: Zdanené nepeňažné plnenie, napríklad masáže, vo výške 19 %.

- HRUBÝ PRÍJEM: V zásade identický s hrubou mzdou, rozdiel môžu tvoriť napríklad nemocenské dávky.

Spodok výplatnej pásky

- ZP- zamestnanec: Zdravotné poistenie, ktoré predstavuje 4 % z hrubej mzdy.

- NP- zamestnanec: Nemocenské poistenie, vo výške 1,4 % z hrubej mzdy.

- DP- zamestnanec: Dôchodkové poistenie (starobné), vo výške 4 % z hrubej mzdy.

- DPI- zamestnanec: Dôchodkové poistenie (invalidné), vo výške 3 % z hrubej mzdy.

- PvN- zamestnanec: Poistenie v nezamestnanosti, vo výške 1 % z hrubej mzdy.

- Daň zo mzdy - preddavok: Preddavok na daň z príjmu, vo výške 19 %.

- Čistá mzda: Hrubá mzda znížená o všetky odvody, nezdaniteľné čiastky a daň.

- Čistý príjem: Hrubá mzda znížená o všetky odvody, nezdaniteľné čiastky a daň.

- Zrážky z čistého príjmu: Zahŕňajú napríklad príspevky do doplnkového dôchodkového sporenia (DDS zamestnanec), zrážky za stravné lístky, telefón alebo jazykové vzdelávanie.

Celková cena práce a Super Hrubá mzda

Na výplatnej páske sa nachádzajú aj údaje o celkových nákladoch práce pre zamestnávateľa:

- CELKOVÁ CENA PRÁCE: Predstavuje súčet hrubej mzdy a povinných odvodov platených zamestnávateľom. Tieto odvody zahŕňajú zdravotné poistenie (10 %), nemocenské poistenie (1,4 %), starobné dôchodkové poistenie (14 %), invalidné dôchodkové poistenie (3 %), poistenie v nezamestnanosti (1 %), garančné poistenie (0,25 %) a úrazové poistenie (0,8 %).

- SUPER HRUBÁ MZDA: Táto suma reprezentuje celkové náklady organizácie, teda hrubú mzdu plus odvody platené zamestnávateľom. Slúži na informáciu, aký je zamestnanec pre zamestnávateľa nákladný.

Príspevok do Rezervného fondu solidarity (RFS)

Rezervný fond solidarity (RFS) je špecifický druh poistného, ktoré zamestnávateľ povinne odvádza za svojich zamestnancov. Jeho hlavným účelom je zabezpečiť finančné prostriedky pre prípady, kedy sa zamestnávateľ dostane do platobnej neschopnosti a nie je schopný vyplácať mzdy svojim zamestnancom.

Výška príspevku do RFS je stanovená percentuálne z vymeriavacieho základu zamestnanca. Aktuálna sadzba, stanovená zákonom, je 4,75 %.

Kto platí príspevok do RFS: Príspevok do RFS platí zamestnávateľ za každého svojho zamestnanca, ktorý je povinne poistený v Sociálnej poisťovni.

Význam RFS: Rezervný fond solidarity zohráva dôležitú úlohu pri ochrane zamestnancov v prípade platobnej neschopnosti zamestnávateľa, čím im poskytuje aspoň čiastočnú finančnú istotu v náročnej situácii.

Vymeriavací základ

Vymeriavací základ zamestnanca je jeho príjem plynúci zo zárobkovej činnosti, ktorá vyplýva z právneho vzťahu zakladajúceho právo na príjem zo závislej činnosti. Do vymeriavacieho základu sa započítavajú pravidelné, nepravidelné alebo jednorazové príjmy. Naopak, do vymeriavacieho základu nevstupujú príjmy, ktoré nie sú predmetom dane alebo sú od dane oslobodené (napr. cestovné náhrady, nepeňažné plnenia vo výške hodnoty osobných ochranných pracovných prostriedkov, náhrada príjmu pri dočasnej pracovnej neschopnosti).

Vymeriavací základ zamestnávateľa je zhodný s vymeriavacím základom jeho zamestnanca. Ak poistenec vykonáva viacero zamestnaní, poradie povinnosti platiť poistné sa určuje výškou vymeriavacieho základu.

Záver výplatnej pásky

Posledná časť výplatnej pásky uvádza DOPLATOK MZDY HOTOVOSŤ/NA ÚČET/POŠTOU, čo je suma, ktorú zamestnanec reálne dostane na svoj účet alebo v hotovosti. V drvivej väčšine prípadov sa mzda zasiela priamo na bankový účet zamestnanca.

Je dôležité si výplatnú pásku každý mesiac starostlivo skontrolovať, aby ste mali prehľad o svojich príjmoch, odvodoch a celkových nákladoch práce. V prípade akýchkoľvek nezrovnalostí alebo nejasností sa neváhajte obrátiť na mzdové oddelenie vášho zamestnávateľa.