Starostlivosť o blízkeho s ťažkým zdravotným postihnutím (ŤZP) predstavuje jednu z najväčších životných výziev, ktorá si vyžaduje nielen obrovskú dávku empatie, ale aj finančnú stabilitu. Štát túto obetu kompenzuje prostredníctvom opatrovateľského príspevku. Daňové priznanie a opatrovateľský príspevok sú témy, ktoré sa dotýkajú mnohých občanov Slovenskej republiky. Pre opatrovateľky, ktoré často pracujú v zahraničí alebo majú špecifické príjmové situácie, môže byť táto povinnosť obzvlášť komplikovaná. Tento článok poskytuje komplexný prehľad o tom, ako sa opatrovateľský príspevok zohľadňuje v daňovom priznaní, aké sú povinnosti opatrovateľov a na čo si dať pozor.

Čo je peňažný príspevok na opatrovanie?

Peňažný príspevok na opatrovanie je finančný príspevok, ktorý je poskytovaný po splnení stanovených podmienok oprávnenej osobe, ktorá osobne vykonáva starostlivosť o zdravotne znevýhodnenú osobu. Peňažný príspevok na opatrovanie je určený pre fyzické osoby, ktoré osobne opatrujú osoby s ťažkým zdravotným postihnutím (ŤZP).

Opatrovanie zahŕňa úkony ako hygiena, obliekanie či dohliadanie na pitný režim. Osoba s ŤZP je definovaná ako fyzická osoba, ktorá má mieru funkčnej poruchy najmenej 50 %. Funkčná porucha predstavuje nedostatok telesných, zmyslových alebo duševných schopností, ktorý bude trvať dlhšie ako 12 mesiacov.

Sociálnym dôsledkom ŤZP je znevýhodnenie v porovnaní s osobou bez zdravotného postihnutia rovnakého veku, pohlavia a za rovnakých podmienok. Osoba s ŤZP je odkázaná na pomoc inej fyzickej osoby, ak potrebuje osobnú asistenciu, opatrovanie alebo sociálnu službu podľa zákona č. 448/2008 Z. z. o sociálnych službách. Sociálne dôsledky ŤZP sa kompenzujú aj finančnými príspevkami podľa zákona č. 447/2008 Z. z.

Slovenská legislatíva pritom nerozlišuje medzi starostlivosťou o ŤZP a opatrovaním seniorov. Aj v tomto prípade Úrad práce, sociálnych vecí a rodiny na základe žiadosti a doložených lekárskych správ zhodnotí samostatnosť vašej milovanej osoby a stupeň jej odkázanosti na pomoc inej osoby. Na rozdiel od ošetrovného, príspevok na opatrovanie seniora môžete získať aj v prípade, ak s milovanou osobou nie ste v príbuzenskom vzťahu.

Kto má nárok na peňažný príspevok na opatrovanie?

Oprávnenou osobou, ktorá sa stará o ŤZP a môže žiadať o opatrovateľský príspevok, je len osoba, ktorá dosiahla plnoletosť, je spôsobilá na právne úkony (v plnom rozsahu), je fyzicky a psychicky schopná vykonávať opatrovanie a má písomné udelenie súhlasu s opaterou od osoby s ŤZP. Ak však chce možnosť získať opatrovateľský príspevok využiť oprávnená osoba, ktorá s ŤZP nie je v rodinnom vzťahu, je potrebné, aby táto osoba žila s opatrovníkom v spoločnej domácnosti, resp. mali rovnaký trvalý pobyt.

Ak fyzická osoba s ŤZP, ktorá dovŕšila šesť rokov veku, je podľa komplexného posudku odkázaná na opatrovanie, úrad práce, sociálnych vecí a rodiny môže poskytnúť osobe, ktorá ju opatruje, peňažný príspevok na opatrovanie podľa § 40 zákona č. 447/2008 Z. z. Peňažný príspevok sa poskytuje za stanovených podmienok osobe, ktorá osobne opatruje osobu s ŤZP odkázanú na pomoc inej fyzickej osoby v stupni IV alebo V.

Podmienky poskytovania príspevku

Posudzovaniu nároku na poskytnutie opatrovateľského príspevku predchádza posúdenie samostatnosti osoby s ťažkým zdravotným postihnutím. Výsledkom hodnotenia je určenie stupňa odkázanosti, ktorý môže dosahovať hodnoty od I. do VI. Osoba s ťažkým zdravotným postihnutím je odkázaná na opatrovanie, ak jej stupeň odkázanosti na pomoc inej fyzickej osoby je V. alebo VI. Pridelenie opatrovateľského príspevku má na starosti Úrad práce, sociálnych vecí a rodiny. S usmernením vám môže pomôcť aj obvodný lekár osoby, ktorá potrebuje opatrovanie. K žiadosti môže byť potrebné doložiť rôzne doklady ako sú lekársky nález, výsledky odborných vyšetrení alebo doklad o príjme za predchádzajúci kalendárny rok.

Peňažný príspevok na opatrovanie je možné priznať najskôr od začiatku mesiaca, v ktorom bola príslušnému úradu práce, sociálnych vecí a rodiny podaná písomná žiadosť o tento príspevok. Konanie o priznanie peňažného príspevku sa začína na základe písomnej žiadosti. Lehota na rozhodnutie o peňažnom príspevku na kompenzáciu je 30 dní od začatia konania. Peňažný príspevok je možné priznať a vyplatiť aj vtedy, ak opatrovaná osoba zomrela pred vypracovaním integrovaného posudku, ktorý mal byť podkladom rozhodnutia o peňažnom príspevku na opatrovanie.

Osoba, ktorá opatruje osobu s ŤZP, môže zároveň vykonávať zamestnanie, ak toto zamestnanie nie je v rozpore s účelom a rozsahom opatrovania a jej mesačný príjem z tohto zamestnania nie je vyšší ako dvojnásobok sumy životného minima. Vy môžete pracovať napr. na dohodu, prípadne pracovať z domu, ale tak, aby bola zabezpečená starostlivosť odkázanú osobu a zarobiť môžete max. 2,5 násobok životného minima. V prípade, že ste osoba v produktívnom veku a do dôchodku vám zostáva ešte niekoľko rokov, po skončení nároku na príspevok sa budete pravdepodobne musieť vrátiť do zamestnania. Návrat k plnohodnotnej práci po rokoch strávených doma starostlivosťou o blízku osobu môže byť náročný a často si dokonca vyžaduje rekvalifikáciu či hľadanie úplne nového zamestnania.

Výška a vyplácanie príspevku

Opatrovateľský príspevok je vyplácaný každý mesiac v hotovosti alebo bezhotovostným prevodom na účet v banke. Kým v minulosti sa výška opatrovateľského príspevku odvíjala od výšky životného minima, na základe zmeny zákona, ku ktorej došlo v priebehu roka 2018, je jeho výška určená pevnou sumou. Aktuálna výška opatrovateľského príspevku je platná od 1.7.2021 a meniť sa môže len nariadením vlády, vždy k 1. júlu. Základná výška príspevku, keď opatrovanie vykonáva osoba v produktívnom veku pri opatrovaní jednej osoby, predstavuje 508,44 €, pri opatrovaní dvoch a viac osôb 676,22 €. Výška vyplácaného peňažného príspevku závisí od sociálneho statusu opatrovníka, počtu opatrovaných osôb, ale ďalších skutočností.

Od 1.7.2022 prišlo na základe nariadenia vlády k zvýšeniu peňažných príspevkov na opatrovanie. V prípade opatrovania jednej hendikepovanej osoby sa finančný príspevok zvyšuje o 17,21 € na 525,65 €. Ak asistent opatruje dve alebo viac osôb, jeho príspevok sa v porovnaní so stavom k 1.7.2021 zvyšuje o 22,93 € na 699,15 €.

Zároveň s peňažným príspevkom na opatrovanie sa zvyšuje aj výška peňažného príspevku na osobnú asistenciu. Hodinová sadzba sa oproti 1.7.2021 zvyšuje z 4,82 €/h na 5,2 €/h, čo je nárast o 0,38 €. Okrem zvýšenia peňažného príspevku na opatrovanie ŤZP a seniorov od 1.7.2022 bola pre osobných asistentov schválená aj dodatočná inflačná pomoc. Táto pomoc je jednorazová a jej výška bola stanovená na 100 €. Pre jej vyplatenie je potrebné splniť podmienky, ktoré osobní asistenti preukážu kópiou zmluvy o výkone osobnej asistencie a potvrdením o vyplatených odmenách za prvý štvrťrok 2022. Inflačná pomoc je určená na pokrytie zvyšujúcich sa výdavkov na stravu, energie či bývanie. Poberatelia peňažného príspevku na opatrovanie budú mať inflačnú pomoc vyplatenú úplne automaticky bez akejkoľvek žiadosti.

V roku 2023 došlo k mimoriadnemu navýšeniu príspevku o 120 eur, pričom každý nasledujúci rok sa bude táto suma zvyšovať nariadením vlády. Cieľom je dosiahnuť, aby príjem opatrovateľov bol na úrovni čistej minimálnej mzdy. Zmena sa dotkne približne 32-tisíc opatrovateľov v produktívnom veku. Novela rieši aj zásadné zvýšenie opatrovateľského príspevku pre opatrovateľov v dôchodkovom veku. Konkrétne sa v roku 2023 zvýšil ich príspevok o 92,19 eur, v rokoch nasledujúcich bude postup zvyšovania prostredníctvom nariadení vlády rovnaký, ako pri opatrovateľoch v produktívnom veku. Naďalej platí, že ak sú opatrovateľmi poberatelia dôchodku, ten zostáva nedotknutý.

Daňové aspekty opatrovateľského príspevku

Príspevok na opatrovanie je z pohľadu opatrovateľa príjmom oslobodeným od dane. Všetky príjmy, ktoré sú od dane oslobodené, sú taxatívne vymenované v ustanovení § 9 zákona o dani z príjmov. To znamená, že ak opatrovateľ nemá iné zdaniteľné príjmy okrem príspevku na opatrovanie, nie je povinný podávať daňové priznanie.

Všeobecne platí, že daňové priznanie k dani z príjmov za zdaňovacie obdobie 2025 je povinný podať daňovník, ak jeho celkové zdaniteľné príjmy dosiahnuté v roku 2025 presiahli sumu 2 876,90 eura. Do celkových zdaniteľných príjmov sa zahrňuje akýkoľvek dosiahnutý príjem, ktorý je predmetom dane a nie je od dane z príjmov oslobodený.

Ak máte okrem opatrovateľského príspevku aj iný príjem, napríklad pracujete na dohodu alebo máte inú zárobkovú činnosť, daňovému priznaniu sa nevyhnete. Stále však platí, že z príspevku na opatrovanie neplatíte daň. Ak má daňovník aj iné príjmy, napríklad z prenájmu, zo zamestnania, podnikania alebo iné zdaniteľné príjmy, je rozhodujúce, či celková suma príjmov prekračuje hranicu pre podanie daňového priznania. Hranica príjmu pre podanie daňového priznania pre rok 2024 je stanovená na 2 823,24 eura, pre rok 2025 je táto hranica 2 876,90 eura. Ak váš celkový zdaniteľný príjem (okrem príspevku na opatrovanie) presiahne túto sumu, musíte podať daňové priznanie. Samotný príspevok na opatrovanie sa však do zdaniteľných príjmov nezahŕňa.

Zrušenie alebo pozastavenie živnosti - všetko, čo potrebujete vedieť

Lehota na podanie daňového priznania

Lehota na podanie daňového priznania k dani z príjmov za zdaňovacie obdobie 2025 je do 31. marca 2026. Ak daňovník nepožiadal o odklad a jeho príjmy presiahli zákonom určenú výšku, daňové priznanie k dani z príjmov za rok 2024 musí podať do konca marca. Daňové priznanie je možné podať na ktoromkoľvek daňovom úrade.

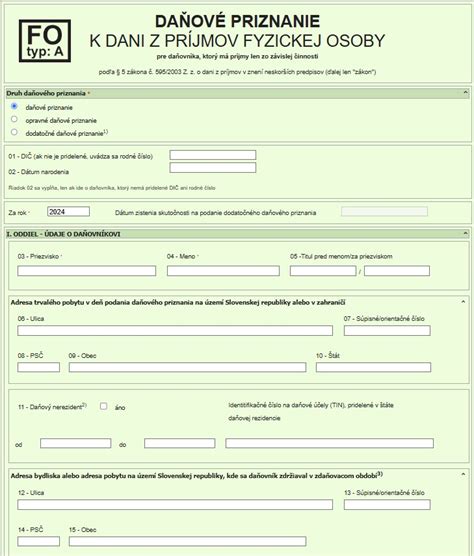

Daňovník podáva daňové priznanie typu A alebo typu B. Typ A sa používa pre príjmy zo závislej činnosti. Typ B sa používa pre ostatné príjmy, ako napríklad príjmy z podnikania, inej samostatnej zárobkovej činnosti, prenájmu nehnuteľností a iné. Opatrovateľky s príjmami zo živnosti alebo inej samostatnej zárobkovej činnosti podávajú daňové priznanie typu B.

Splatnosť dane je potrebné zaplatiť najneskôr v lehote podania daňového priznania. Pre daňové priznanie za rok 2024 je splatnosť dane do 31. marca 2025. Za nepodanie daňového priznania v ustanovenej lehote hrozia sankcie.

Prílohy k daňovému priznaniu

K daňovému priznaniu je potrebné doložiť všetky potrebné prílohy, ako napríklad:

- Potvrdenie o príjmoch zo závislej činnosti

- Doklady preukazujúce nárok na nezdaniteľné časti základu dane

- Doklady preukazujúce nárok na daňový bonus

Tabuľka: Prehľad povinnosti podať daňové priznanie

| Situácia | Daňové priznanie | Poznámka |

|---|---|---|

| Iba opatrovateľský príspevok | Nie | Príspevok je oslobodený od dane |

| Opatrovateľský príspevok + iný príjem (napr. práca na dohodu, prenájom) | Áno, ak príjem presiahne stanovenú hranicu | Príspevok na opatrovanie sa do zdaniteľných príjmov nezahŕňa |

| Starobný dôchodok + opatrovateľský príspevok | Nie | Dôchodok je oslobodený od dane a príspevok na opatrovanie sa nezdaňuje |

| Práca v zahraničí (rakúska živnosť) + opatrovateľský príspevok | Áno, na Slovensku | Príjem zo zahraničia je zdaniteľný |

| Slovenská živnosť (turnusy v Holandsku) + opatrovateľský príspevok | Áno, na Slovensku | Voľný pohyb služieb v EÚ, potrebné preukázať platbu odvodov na Slovensku (formulár A1) |

Nezdaniteľná časť základu dane (NČZD)

V slovenskom daňovom systéme existuje viacero mechanizmov na zníženie daňovej povinnosti. Medzi ne patrí aj uplatnenie nezdaniteľnej časti základu dane (NČZD). Nezdaniteľná časť základu dane je daňová úľava, ktorú si môže uplatniť každý daňovník s aktívnymi príjmami. Tieto príjmy sú príjmy zo závislej činnosti, z podnikania alebo z inej samostatnej zárobkovej činnosti. Daňovník má nárok na uplatnenie NČZD len od základu dane z príjmov zo závislej činnosti, ktoré patria medzi tzv. aktívne príjmy. NČZD závisí od dosiahnutého základu dane za príslušné zdaňovacie obdobie. Daňovník sa nemôže rozhodnúť, že si NČZD neuplatní, nakoľko nárok na ňu vyplýva priamo zo zákona o dani z príjmov. Nárok na uplatnenie NČZD na daňovníka majú aj daňoví nerezidenti (cudzinci), a to za rovnakých podmienok ako daňoví rezidenti - bez ohľadu na to, ako dlho na Slovensku pracovali.

Typy nezdaniteľných častí základu dane

V zdaňovacom období si daňovník môže uplatniť tieto NČZD:

- Nezdaniteľná časť základu dane na daňovníka.

- Nezdaniteľná časť základu dane na manželku (manžela).

- Nezdaniteľná časť základu dane vo forme príspevkov na doplnkové dôchodkové sporenie.

Nezdaniteľná časť základu dane na daňovníka

NČZD na daňovníka je odvodená od sumy životného minima. Ročná suma sa počíta ako 21-násobok platného mesačného životného minima. Pre rok 2025 je to 5 753,79 eura, ak je základ dane daňovníka do 25 426,27 EUR. Mesačná suma predstavuje 479,48 eura. Plná výška NČZD na daňovníka sa uplatňuje pri základe dane, ktorý nepresahuje 25 426,27 eura. Pri vyšších príjmoch sa NČZD znižuje. Ak základ dane presiahne túto sumu, NČZD sa vypočíta vzorcom: 12 110,36 eura - (základ dane ÷ 4).

Nezdaniteľná časť základu dane na manželku (manžela)

Daňovník má nárok na uplatnenie NČZD na manželku (manžela), ak táto osoba žije s daňovníkom v spoločnej domácnosti a spĺňa aspoň jednu z nasledujúcich podmienok:

- Stará sa o vyživované maloleté dieťa žijúce s daňovníkom v domácnosti do dovŕšenia 3, resp. 6 rokov života.

- Poberá peňažný príspevok na opatrovanie.

- Je zaradená do evidencie uchádzačov o zamestnanie.

- Považuje sa za občana so zdravotným postihnutím.

- Považuje sa za občana s ťažkým zdravotným postihnutím.

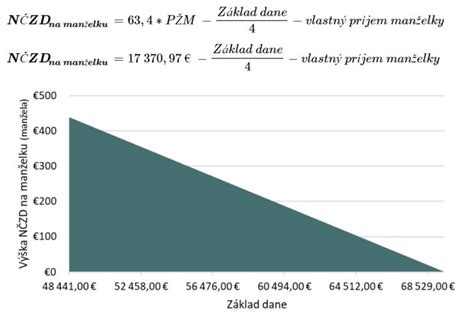

Do úvahy sa berie aj vlastný príjem manželky (manžela). NČZD na manželku uplatňujem iba, ak úhrn príjmov manželky/manžela bol v roku 2025 nižší ako 5 260,61 EUR a manželka/manžel si nepodáva žiadosť o RZD v svojom mene. Ak manželka (manžel) dosiahne vlastný príjem, NČZD sa znižuje o túto sumu. Ak manžel (manželka) nemá vlastný príjem, NČZD sa určí ako rozdiel medzi 17 346,17 eura a jednou štvrtinou základu dane daňovníka. Ak je výsledok nižší ako nula, NČZD je nulová. Ak manžel (manželka) má vlastný príjem, NČZD sa vypočíta ako rozdiel medzi 17 346,17 eura a súčtom jednej štvrtiny základu dane daňovníka a vlastného príjmu manželky (manžela). Ak je výsledok nižší ako nula, NČZD je nulová.

Vlastný príjem manžela/manželky je znížený o zaplatené odvody na SP/ZP. Medzi vlastné príjmy manželky (manžela) sa zahrňujú aj:

- príjem z prenájmu podľa § 6 ods. 3 - a to aj v prípadoch, ak ide o príjem od dane oslobodený do výšky 500 € ročne podľa § 9 ods.1 písm. a) zákona o dani z príjmov,

- akékoľvek dávky vyplácané Sociálnou poisťovňou - nemocenské dávky (nemocenské, ošetrovné, materské, tehotenské), dôchodky, vrátane rodičovských dôchodkov a 13. dôchodky,

- dávky v hmotnej núdzi podľa zákona č. 417/2014 Z. z.,

- peňažné príspevky na kompenzáciu ťažkého zdravotného postihnutia podľa zákona č. 447/2008 Z. z.,

- sociálna výpomoc a príspevky podľa zákona č. 448/2008 Z. z.,

- príspevok na starostlivosť o dieťa (tzv. „jasličkovné“) podľa zákona č. 561/2008 Z. z.,

- príspevky na podporu náhradnej starostlivosti o dieťa podľa zákona č. 627/2005 Z. z.

- sociálne štipendiá (§ 96 zákona č. 131/2002 Z. z. o vysokých školách a o zmene a doplnení niektorých zákonov v znení neskorších predpisov),

- štátne sociálne dávky: rodičovský príspevok, príspevok pri narodení dieťaťa, príspevok rodičom, ktorým sa súčasne narodili tri, respektíve viac detí, prípadne ktorým sa v priebehu dvoch rokov opakovane narodili dvojčatá alebo viac detí súčasne, príspevok na pohreb, prídavok na dieťa, príplatok k prídavku na dieťa, 13. dôchodok, 14. dôchodok.

Peňažný príspevok na opatrovanie vstupuje do úhrnu vlastného príjmu manželky, čo priamo ovplyvňuje výšku NČZD na manželku. Ak manželka poberá peňažný príspevok na opatrovanie, je potrebné túto sumu zahrnúť do jej vlastného príjmu a odpočítať ju od maximálnej možnej výšky NČZD na manželku. Ak osoba poberá opatrovateľský príspevok na dieťa so ZŤP, jej manžel ako zamestnanec má nárok uplatniť si úľavu na manželku, ak sú splnené ostatné podmienky stanovené zákonom. Daňovník má nárok na uplatnenie nezdaniteľnej časti základu dane na manželku (manžela) len od čiastkového základu dane z príjmov zo závislej činnosti a z príjmov z podnikania alebo z inej samostatnej zárobkovej činnosti alebo ich úhrnu, teda z tzv. aktívnych príjmov.

Nezdaniteľná časť základu dane vo forme príspevkov na doplnkové dôchodkové sporenie

Daňovník si môže uplatniť NČZD v sume príspevkov na doplnkové dôchodkové sporenie (III. pilier) a na doplnkové dôchodkové sporenie v zahraničí rovnakého alebo porovnateľného druhu si môže daňovník uplatniť iba zo základu dane aktívnych príjmov, teda z príjmov zo závislej činnosti, z príjmov z podnikania alebo z inej samostatnej zárobkovej činnosti. Pre uplatnenie tejto nezdaniteľnej časti musí daňovník spĺňať nasledovné podmienky:

- Príspevky na doplnkové dôchodkové sporenie zaplatil na základe účastníckej zmluvy uzatvorenej po 31.12.2013 alebo na základe zmeny účastníckej zmluvy, ktorej súčasťou je zrušenie dávkového plánu.

- Súčasne nemá uzatvorenú inú účastnícku zmluvu podľa zákona o doplnkovom dôchodkovom sporení uzatvorenú do 31. decembra 2013 ktorej súčasťou je dávkový plán.

- Preukázať zaplatenie príspevku dokladom, ktorý vystaví doplnková dôchodková sporiteľňa.

Preukázateľne zaplatené príspevky na doplnkové dôchodkové sporenie je možné odpočítať podľa § 11 ods. 8 Zákona o dani z príjmov.

Špecifické situácie a daňové povinnosti

Opatrovateľská dovolenka

Ak ste na opatrovateľskej dovolenke a poberáte len príspevok na opatrovanie, daňové priznanie podávať nemusíte. Ak však máte aj iné zdaniteľné príjmy, platia rovnaké pravidlá ako pre ostatných poberateľov príspevku na opatrovanie.

Práca v zahraničí a opatrovateľský príspevok

Ak pracujete ako opatrovateľka v Rakúsku na rakúsku živnosť, ste povinná podať daňové priznanie na Slovensku, pretože váš príjem dosiahnutý zo zdrojov v zahraničí sa považuje za zdaniteľný príjem. Príjem opatrovateľa/opatrovateľky zo živnosti dosiahnutý zo zdrojov v zahraničí sa považuje za zdaniteľný príjem, preto na Slovensku ste povinný podať daňové priznanie.

Slovenskú živnosť je možné využívať na turnusy v Holandsku, pretože v EÚ platí voľný pohyb služieb. Pred odchodom je však potrebné si vybaviť na Sociálnej poisťovni formulár A1, ktorým sa preukazuje, že odvody sú platené na Slovensku - Holandsko potom ďalšie sociálne poistenie nevyžaduje.

Medzi Rakúskom a Slovenskom platí metóda zápočtu dane. Táto metóda spočíva v tom, že daňovník daň zaplatenú v druhom zmluvnom štáte započíta na úhradu dane podľa tohto zákona najviac sumou, ktorá môže byť v druhom zmluvnom štáte vyberaná v súlade s touto zmluvou o zamedzení dvojitého zdanenia, pričom zápočet dane sa vykoná najviac v sume dane pripadajúcej na príjmy plynúce zo zdrojov v zahraničí.

K daňovému priznaniu v Rakúsku je potrebné doložiť:

- Príjem z opatrovania (napr. Honorarnote, tabuľka príjmu)

- Kópie dokladov o zaplatených odvodoch do SVS (šeky, výpisy z účtu)

- Kópie dokladov o zaplatenej doprave, zaplatené WKO, poplatky agentúre (ak si chcete uplatniť skutočné výdaje)

- Potvrdenie o príjmoch zo Slovenska (E9)

Osobná asistencia a daňové povinnosti

Príjmy osobného asistenta, ktorý vykonáva prácu pre ťažko zdravotne postihnutého občana na základe zmluvy o výkone osobnej asistencie, sa zaraďujú medzi príjmy z činností, ktoré nie sú živnosťou ani podnikaním podľa osobitných predpisov (§ 6 ods. 2 písm. b) zákona o dani z príjmov).

Elektronická komunikácia s finančnou správou

Živnostník alebo iná samostatne zárobkovo činná osoba (SZČO) podávajú daňové priznanie k príjmu elektronicky. Táto povinnosť platí od roku 2018. Ak podávate daňové priznanie elektronicky prvýkrát, začnite s registráciou vopred. Registrácia, prihlásenie a autorizácia môže trvať niekoľko dní. Na podanie daňového priznania budete potrebovať občiansky preukaz s čítačkou, alebo sa budete prihlasovať na základe prihlasovacích údajov a hesla.