Štátna podpora je kľúčovým nástrojom, ktorý štát využíva na podporu rôznych cieľových skupín obyvateľstva, pričom osobitný dôraz kladie na mladých ľudí. Na Slovensku existuje viacero možností, ako môžu mladí ľudia získať finančný príspevok v rôznych oblastiach - od bývania, cez samostatnú zárobkovú činnosť, až po obnovu rodinných domov. Cieľom tohto článku je poskytnúť komplexný prehľad o podmienkach a možnostiach získania týchto príspevkov, vrátane aktuálnych zmien a programov, ktoré sú pre mladých dostupné.

Štátna podpora bývania pre mladých

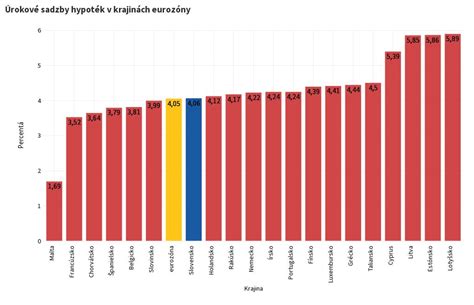

Viac ako 50 % mladých ľudí na Slovensku (do 34 rokov) stále býva u rodičov. Štát preto podporuje poskytovanie hypoték pre mladých plnoletých poberateľov do 35 rokov, aby im pomohol s nadobudnutím nehnuteľnosti (dom alebo byt) alebo jej časti, výstavbou nehnuteľnosti alebo zmenou dokončenej stavby.

Hypotekárny úver so štátnym príspevkom pre mladých

V minulosti podpora spočívala vo forme štátneho príspevku pre mladých poberateľov hypotekárneho úveru, čo znamenalo bonifikáciu úrokovej sadzby hypotéky. Klientovi sa odpočítali 3 % z úrokovej sadzby, ktorú mal dohodnutú v úverovej zmluve. Tieto 3 % sa rozdeľovali tak, že 2 % prispieval štát a 1 % prispievala banka.

Štátny príspevok pre mladých bol špeciálny produkt bánk, ktorý mal podporiť bývanie mladých ľudí. Príspevok sa vzťahoval na úvery s maximálnou výškou do 50 000 EUR a len na jednu zmluvu o hypotekárnom úvere. Príspevok bolo možné poberať prvých 5 rokov splácania úveru. Je však dôležité poznamenať, že štátny príspevok sa stanovoval na každý kalendárny rok individuálne v zákone o štátnom rozpočte na príslušný rozpočtový rok, čo znamenalo, že výška dotácie sa mohla meniť.

Podmienky pre získanie hypotekárneho úveru so štátnym príspevkom (platné do 31.12.2023)

- Vek: Žiadateľ musel mať ku dňu podania žiadosti o úver dovŕšených 18 rokov a nesmel prekročiť hranicu veku 35 rokov. V prípade dvoch spoludlžníkov alebo manželov museli spĺňať požiadavku na vek obaja.

- Príjem: Priemerný príjem žiadateľa v predchádzajúcom kalendárnom roku nesmel prekročiť 1,3-násobok priemernej mesačnej mzdy v národnom hospodárstve SR počas predchádzajúceho štvrťroka. Ak sú žiadatelia dvaja, posudzovaný príjem sa násobil dvoma.

- Účel: Využitie príspevku bolo účelové. Muselo riešiť otázku bývania, napríklad kúpu bytu alebo domu, výstavbu nehnuteľnosti alebo zmenu dokončenej stavby. Nedal sa využiť na kúpu pozemku alebo polyfunkčnej budovy.

- Výška úveru: Príspevok sa poskytoval maximálne vo výške 50 000 €, aj to maximálne na 70 % hodnoty nehnuteľnosti.

Zmeny v podpore hypoték pre mladých od 1. januára 2024

Od 1. januára 2024 sa forma štátnej podpory pre mladých zmenila. Podpora spočíva v daňovom bonuse na zaplatené úroky. Keďže ide o formu daňového bonusu, podmienkou je, aby poberateľ pracoval a odvádzal štátu dane.

Podmienky pre získanie daňového bonusu na zaplatené úroky (od 1.1.2024)

- Vek: Poberateľ musí byť mladší ako 35 rokov.

- Príjem: Príjem poberateľa hypotéky musí byť nižší ako 1,6-násobok priemernej mesačnej mzdy zamestnanca v národnom hospodárstve za predchádzajúci kalendárny rok. V prípade manželov ide o 3,2-násobok.

- Výška bonusu: Daňový bonus na zaplatené úroky je vo výške 50 % z celkovej výšky zaplatených úrokov v príslušnom zdaňovacom období na jednu tuzemskú nehnuteľnosť, najviac 1200 eur ročne po dobu piatich po sebe idúcich rokov, počnúc mesiacom začiatku úročenia.

- Nenájem nehnuteľnosti: Táto nehnuteľnosť sa nesmie prenajímať.

- Spoludlžníci: V prípade spoludlžníkov má nárok na daňový bonus iba jeden z nich.

Štát si pýta vaše peniaze. Oplatí sa vám mu požičať? Dlhopis či termínovaný vklad- kde získate viac?

Príklad výpočtu daňového bonusu (platný do 31.12.2023)

Stanovi a jeho manželke (obaja 21 rokov) banka schválila hypotéku 100 000 eur. Ich spoločný príjem je nižší ako 2,6-násobok priemernej mesačnej mzdy. Manželka je zároveň spoludlžníkom hypotekárnej zmluvy, daňový bonus si však môže uplatniť iba jeden z nich, v tomto prípade Stano, keďže poberá zdaniteľný príjem.

V roku 2023 zaplatili zo sumy 100 000 eur úroky 1 200 eur. Zo sumy 50 000 eur je to polovica, teda 600 eur. Uplatniť si môže 50 % zo 600 eur = 300 eur (čo je menej ako maximálnych 400 eur). Stano má nárok na daňový bonus 300 eur a môže si ho uplatniť v daňovom priznaní podanom za rok 2023 do konca marca 2024.

Príklad výpočtu daňového bonusu (platný od 1.1.2024)

Ak by Stano zarábal napríklad 2 500 eur, pričom jeho manželka stále poberá rodičovskú dávku (ich spoločný príjem je nižší ako 3,2-násobok priemernej mesačnej mzdy), mohol by si uplatniť vyšší daňový bonus podľa nových pravidiel platných od 1. januára 2024.

Štátna pomoc s hypotékami od 1. júna 2024

Od 1. júna 2024 vstúpili do platnosti zmeny v pravidlách pre štátnu pomoc s hypotékami, ktoré prinášajú úpravy v podmienkach dotácií pri zvýšených splátkach. Po novom môžu o príspevok žiadať aj tí, ktorí majú refinančný úver, ktorým bol splatený pôvodný úver na bývanie s účelom aspoň z časti na kúpu, výstavbu alebo rekonštrukciu. Podmienkou je, že pôvodný úver bol poskytnutý pred 1. januárom 2024.

Kto má nárok na štátnu pomoc?

- Nárok na štátnu pomoc vzniká aj klientom, ktorých aktuálna úverová zmluva obsahuje iba účel refinancovanie, za predpokladu, že je možné preukázať účel „bývanie” pôvodného úveru.

- Nárok na štátnu pomoc nevzniká, ak máte refinančnú hypotéku určenú iba na splatenie skôr poskytnutého spotrebného úveru alebo úverov, či bezúčelovú hypotéku.

Zmeny v dôvodoch zvýšenia úrokovej sadzby

Rozširuje sa okruh dôvodov zvýšenia úrokovej sadzby a splátky úveru, čo je jednou zo základných podmienok pre uplatnenie príspevku od štátu. Okrem refixácie úrokovej sadzby mohlo po novom k zvýšeniu dôjsť aj refinancovaním úveru do inej banky, ktoré však muselo nastať v období medzi 1. januárom 2023 a 31. májom 2024.

Spätné požiadanie o príspevok

O príspevok si môžu po 1. júna 2024 spätne požiadať klienti, ktorým naň vznikol nárok za obdobie od 1. januára 2024 do 31. mája 2024. Žiadosť o príspevok však musia stihnúť podať najneskôr do 31. júla 2024.

Výpočet príspevku

Príspevok sa počíta z rozdielu medzi zvýšenou a pôvodnou splátkou hypotéky po výročí fixácie alebo refinancovaní do inej banky. Štát preplatí maximálne 75 % z tohto rozdielu. Ak vám mesačná splátka hypotéky narástla napríklad zo 170 eur na 300 eur, ide o navýšenie o 130 eur a štát vám preplatí max. 75 % zo 130 eur = 97,50 eura.

V roku 2025 pokračuje štátny príspevok na zvýšenú splátku hypotéky, ktorý je vo výške 75 % z navýšenia splátky, maximálne 150 € mesačne. Od 1. decembra 2025 táto štátna pomoc so zvýšenými splátkami hypoték končí.

Mladomanželské úvery

Ide o úver, na získanie ktorého prvou podmienkou je uzavretie manželstva, pričom obaja manželia na úverovej zmluve budú vystupovať ako jeden dlžník. Mladomanželia môžu požiadať o štátnu podporu mladomanželského úveru prostredníctvom banky, v ktorej si plánujú čerpať úver. Samotná podpora pre mladomanželov predstavuje štátny príspevok - percentuálnu výšku, o ktorú štát znižuje výšku úrokovej sadzby určenú v zmluve.

Stavebné sporenie a štátna prémia

Stavebné sporenie je účelový, štátom podporovaný produkt stavebných sporiteľní, ktorého cieľom je získať prostriedky na kúpu, výstavbu alebo rekonštrukciu bývania. Pri stavebnom sporení sa sporí aspoň 6 rokov, pričom po splnení podmienok Vám štát poskytne štátnu prémiu.

Štátna prémia je príspevok nepodliehajúci dani z príjmov, plynúci zo štátneho rozpočtu SR. Vypláca sa každoročne stavebnému sporiteľovi na jednu zmluvu o stavebnom sporení po splnení zákonom stanovených podmienok. Jednou z podmienok je, že mesačný príjem sporiteľa nesmie byť vyšší ako 1,3-násobok priemernej mesačnej mzdy v hospodárstve za predchádzajúci kalendárny rok. Ak chce stavebný sporiteľ v roku 2024 získať štátnu prémiu v plnej výške 70 eur, musí v roku 2024 vložiť finančné prostriedky vo výške 1000 eur, čiže 83,33 eur mesačne.

Príspevok na samostatnú zárobkovú činnosť (SZČ)

Príspevok na samostatnú zárobkovú činnosť je určený pre uchádzačov o zamestnanie (UoZ), ktorí sa rozhodnú začať podnikať. Tento príspevok je upravený v § 49 zákona č. 5/2004 Z. z.

Podmienky získania príspevku

- Uchádzač o zamestnanie musí byť evidovaný na úrade práce.

- Musí sa stať samostatne zárobkovo činnou osobou (SZČO) a prevádzkovať živnosť alebo vykonávať poľnohospodársku výrobu.

- Žiadosť o poskytnutie finančného príspevku sa podáva písomne na úrade, v ktorého územnom obvode bude prevádzkovať SZČ.

- Súčasťou žiadosti je podnikateľský zámer s kalkuláciou nákladov na prevádzkovanie SZČ.

Proces schvaľovania a vyplácania príspevku

Žiadosť posúdi komisia úradu a odporučí ju výboru pre otázky zamestnanosti. Po splnení všetkých zákonných predpokladov úrad uzatvorí s UoZ dohodu o poskytnutí príspevku. UoZ sa zaväzuje, že začne prevádzkovať SZČ a bude ju prevádzkovať nepretržite najmenej dva roky. Úrad poskytne najviac 60 % výšky príspevku do 30 kalendárnych dní odo dňa uzatvorenia dohody. Zvyšnú časť príspevku úrad poskytne po predložení správy o prevádzkovaní SZČ a o čerpaní poskytnutého príspevku.

Plán obnovy rodinných domov

Plán obnovy a odolnosti SR predstavuje rozsiahly program zameraný na podporu obnovy rodinných domov. Celkovo sa plánuje do roku 2026 podporiť obnova okolo 30 000 rodinných domov. Tento program je financovaný z Plánu obnovy pre domácnosti a je zameraný na zvýšenie energetickej efektívnosti a zníženie emisií. Žiadosti o finančný príspevok až do výšky 19 000 € bude možné predkladať.

Podmienky pre žiadateľov

- Majiteľ rodinného domu musí byť fyzická osoba, občan EÚ s trvalým pobytom na území SR aj v danom rodinnom dome (RD).

- Musí byť spôsobilý na právne úkony a byť vlastníkom alebo spoluvlastníkom RD.

- Rodinný dom musí byť skolaudovaný pred 01.01. a využívaný v prevažnej miere na bývanie.

- Žiadateľ musí zostať vlastníkom resp. spoluvlastníkom RD počas celej doby realizácie projektu a udržateľnosti.

Požadovaná úspora energie

Pri štandardných výzvach sa vyžaduje úspora energie na úrovni 30% - 60%. Táto úspora musí byť preukázaná pomocou projektového energetického hodnotenia alebo energetického certifikátu.

Výška dotácie

Výška dotácie je 75 % z celkových oprávnených výdavkov, maximálne 15 000 € pri úspore 30% - 60%.

Peňažné príspevky na kompenzáciu ťažkého zdravotného postihnutia (ŤZP)

V prípade zmeny životnej situácie a potreby prispôsobiť bývanie tak, aby bolo imobilným osobám a osobám so zníženou pohybovou aktivitou čo najviac komfortné, je možné využiť štátny peňažný príspevok. Peňažný príspevok môže získať ŤZP osoba, ktorá je podľa komplexného posudku odkázaná na úpravu bytu, rodinného domu alebo garáže.

Podmienky zamietnutia peňažného príspevku

Peňažný príspevok úrad neprizná v prípade vybudovania nového objektu alebo zariadenia ako kúpeľňa, WC, plyn, kanalizácia, vodovod. Taktiež úrady neuznajú peňažný príspevok v prípade úpravy z dôvodu opotrebovania a prekročenia životnosti existujúceho zariadenia alebo úpravy.

Ako požiadať o peňažný príspevok

Žiadosť o priznanie peňažného príspevku sa podáva písomne na úrade práce, sociálnych vecí a rodiny podľa miesta trvalého pobytu žiadateľa. Žiadosť musí obsahovať odôvodnenie a je potrebné k nej doložiť lekársky nález, potvrdenie o príjme, čestné prehlásenie o majetku a ďalšie doklady, ktoré určí úrad.