Finančná odmena za prácu, známa ako mzda alebo plat, je základným právom zamestnanca. Všetko začína hrubou mzdou, ktorá je uvedená v pracovnej zmluve či ponuke práce. Hrubá mzda sa skladá z fixnej (základnej) a variabilnej zložky, ktorá môže zahŕňať bonusy, odmeny, prémie a príplatky za prácu nadčas, v noci, cez víkendy a sviatky. Zákon určuje minimálnu mzdu, ktorá sa pravidelne aktualizuje.

V roku 2025 je mesačná minimálna mzda na Slovensku stanovená na 816 eur a hodinová sadzba pre základný stupeň náročnosti práce je 4,69 eura. Z hrubej mzdy sa následne odvádzajú povinné platby. Zamestnanec odvádza 13,4 % na zdravotné a sociálne poistenie a po výpočte základu dane aj 19 % daň z príjmu. To znamená, že ak sa zamestnanec dohodne na hrubej mzde 1 000 eur, jeho čistý príjem bude približne 790 eur, ale celkové náklady zamestnávateľa na jeho pracovné miesto dosiahnu zhruba 1 360 eur.

Rozdiel medzi hrubou a čistou mzdou sa často líši aj medzi jednotlivými zamestnancami s rovnakou hrubou mzdou. Čistú mzdu ovplyvňujú aj ďalšie faktory ako daňové bonusy (napr. na deti), príplatky, zrážky na stravné či doplnkové dôchodkové sporenie (na Slovensku známy aj ako tretí pilier).

Štátna podpora ako zvýhodnenie pre cieľové skupiny

Štátna podpora je forma zvýhodnenia poskytovaná štátom s cieľom podporiť špecifické cieľové skupiny poberateľov finančných produktov. V oblasti bývania sa táto podpora prejavuje najmä pri hypotekárnych úveroch pre mladých.

Štátny príspevok pre mladých (ŠPM) v roku 2017

Štátny príspevok pre mladých (ŠPM) bol v roku 2017 významnou formou podpory pre mladých ľudí, ktorí si chceli zaobstarať vlastné bývanie. Tento príspevok, ktorý znižoval úrokovú sadzbu hypotéky, bol však podmienený splnením určitých kritérií, najmä veku a príjmu. Od 1. júla 2017 sa podmienky pre získanie ŠPM sprísnili, čo ovplyvnilo dostupnosť tejto podpory pre širšiu skupinu žiadateľov. V tomto článku sa pozrieme na podmienky, výpočet a výhodnosť štátneho príspevku pre mladých v roku 2017.

Základné informácie o štátnom príspevku pre mladých v roku 2017

Štátny príspevok pre mladých bol poskytovaný na hypotéky do výšky 50 000 eur, maximálne však do 70 % hodnoty nehnuteľnosti, a to na obdobie 5 rokov. Poberateľ tohto príspevku získal zníženie úroku o 3 % ročne (p.a.), pričom 2 % poskytoval štát a 1 % banka.

Podmienky získania štátneho príspevku pre mladých v roku 2017

Na získanie štátneho príspevku pre mladých musel žiadateľ spĺňať tieto základné podmienky:

- Vek: Maximálny vek 35 rokov. Posledný deň na podanie žiadosti bol deň 35. narodenín.

- Príjem: Priemerný hrubý príjem za predchádzajúci kalendárny rok (2016) nesmel presiahnuť stanovenú hranicu.

- Od 1. apríla 2017 do 30. júna 2017: 1 287 eur mesačne.

- Od 1. júla 2017: 1 166,10 eur mesačne.

- Od 1. októbra 2017 do 31. decembra 2017: 1 227,20 eur mesačne.

- Pre dvoch žiadateľov (manželia, partneri) bola hranica pre získanie štátneho príspevku pre mladých dvojnásobná.

- Účel úveru: Striktné dodržanie účelu úveru, ktorým bola kúpa, výstavba alebo rekonštrukcia nehnuteľnosti určenej na bývanie.

Pri dvoch žiadateľoch banky brali do úvahy priemer oboch príjmov. To umožňovalo, aby jeden z dlžníkov zarábal aj výrazne viac ako bola maximálna hranica, a druhý nemusel mať žiaden príjem. Podobne bolo možné postupovať, aj keď bol jeden z partnerov na materskej alebo rodičovskej dovolenke.

Tabuľka: Vývoj príjmovej hranice pre žiadateľov o hypotéku pre mladých v rokoch 2013 až 2017

| Rok | 1. štvrťrok | 2. štvrťrok | 3. štvrťrok | 4. štvrťrok |

|---|---|---|---|---|

| 2017 | 1 155,70 € | 1 278 € | ||

| 2016 | 1 119,30 € | 1 242,80 € | 1 127,10 € | 1 171,30 € |

| 2015 | 1 088,10 € | 1 193,40 € | 1 090,70 € | 1 140,10 € |

| 2014 | 1 043,90 € | 1 153,10 € | 1 067,30 € | 1 114,10 € |

| 2013 | 1 019,20 € | 1 137,50 € | 1 025,70 € | 1 063,40 € |

Na čo si dať pozor pri štátnom príspevku pre mladých v roku 2017?

Zníženie úrokovej sadzby o 3 % bolo na prvý pohľad veľmi zaujímavé, avšak úroková sadzba pri úvere nebola jediným parametrom, na ktorý sa bolo potrebné zamerať. Rozdielne metodiky výpočtu štátneho príspevku bankami mohli viesť k rozdielnym výsledkom pre klienta.

Tri modely výpočtu štátneho príspevku pre mladých

Banky pri výpočte štátneho príspevku postupovali tromi hlavnými spôsobmi:

- Banka A: Vychádzala zo základnej sadzby, napr. 3,15 %. Úver sa touto sadzbou aj úročil, banka ale klientovi poslala na účet príspevok štátu (2 %) a svoj príspevok (1 %). Sadzba 0,15 % bola tak len sadzbou „na oko“.

- Banka B: Vychádzala taktiež zo základnej sadzby, napr. 3,15 %, rozdiel bol v tom, že banka pri úročení najskôr odrátala svoj príspevok (1 %), príspevok štátu (2 %) poslala klientovi na účet. Zostatok po 5 rokoch bol samozrejme nižší, ako v prvom prípade (úver sa reálne úročil s úrokovou sadzbou o 1 % nižšou).

- Banka C: Vychádzala taktiež zo základnej sadzby, napr. 3,15 %, postupovala ale tak, že od úrokovej sadzby najskôr odrátala svoj príspevok (1 %) a zároveň príspevok štátu (2 %), klientovi už na účet neposielala žiadny príspevok. Tým pádom sa úver reálne úročil sadzbou o 3 % nižšou, v tomto prípade 0,15 %. Zostatok hypotéky po 5 rokoch bol v tomto prípade výrazne nižší, ako pri predchádzajúcich 2 modeloch.

Príklad:

Veronika si požiadala o hypotéku pre mladých vo výške 50 000 € na 30 rokov pri 5-ročnom období fixácie. V prípade banky A dostala „na oko“ úrokovú sadzbu 0 % p.a. a na splátke za 5 rokov zaplatila o 63 € menej, zostatok jej hypotéky bol o viac ako 2 700 € vyšší ako v prípade banky C.

Je štátny príspevok pre mladých stále výhodný?

Hypotekárny úver so štátnym príspevkom pre mladých nemusel byť v každej situácii to najlepšie riešenie. Existovali prípady, kedy sa hypotéka pre mladých neoplatila. Išlo predovšetkým o situácie, kedy bola celková výška úveru výrazne vyššia ako 50 000 €. Na úveroch bez štátneho príspevku pre mladých banky ponúkali výrazne nižšie úrokové sadzby, ako tomu bolo v prípade hypoték so štátnym príspevkom.

Ďalšie príklady, kedy nemusela byť hypotéka so štátnym príspevkom tým najvýhodnejším riešením:

- Výška úveru presahovala 50 000 € a na zvyšnú časť banka aplikovala rovnakú sadzbu, ako základnú sadzbu pri výpočte štátneho príspevku, napr. 3,15 %.

- Pomer výšky úveru k hodnote založenej nehnuteľnosti (LTV) bol vyšší ako 70 %.

- Výstavba nehnuteľnosti svojpomocne (vznikal problém so striktným vydokladovaním účelu).

Vplyv hypotekárnych dotácií

Na záver: Hypotéka so štátnym príspevkom pre mladých - nie je všetko zlato, čo sa blyští. V článku sme si ukázali, že hoci je štátny príspevok pre mladých na prvý pohľad zaujímavý, realita môže byť iná. Na oko lákavá ponuka s úrokovou sadzbou 0 % p.a. Vás môže vyjsť výrazne drahšie, ako ponuka s úrokovou sadzbou 1,2 %. Nehovoriac o tom, že banky často lákavé ponuky podmieňujú uzatvorením dodatočných finančných produktov (musíte si kúpiť napríklad poistenie úveru, kreditnú kartu a podobné produkty, ktoré Vás stoja peniaze navyše). Ak máte ešte pred sebou rozhodnutie, či si vziať hypotéku pre mladých a absolvovať pomerne byrokratický proces s vydokladovaním príjmu za predchádzajúci kalendárny rok (2016), dobre si ponuky bánk preštudujte a vyberte si tú skutočne najlepšiu pre Vás a nie pre banku. Proces vybavovania hypotéky je komplikovaný a parametrov na porovnávanie hypoték so štátnym príspevkom je mnoho. Nie je to len o úroku.

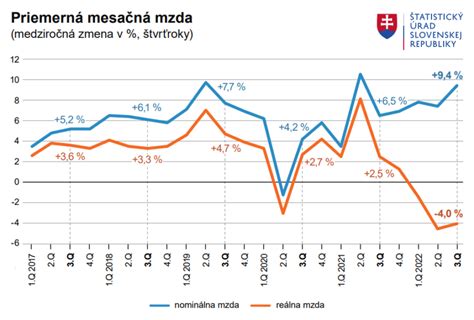

Priemerná mzda v hospodárstve krajiny predstavuje súčet všetkých hrubých miezd vydelený počtom ľudí, ktorých hrubá mzda sa do tohto súčinu počítala. Priemerná mzda na Slovensku sa spravidla určuje niekoľko mesiacov po skončení roka, za ktorý sa počíta. Predstavuje aritmetický priemer všetkých miezd v krajine. Priemerná mzda na Slovensku v roku 2025 dosiahla 1 620 eur. Prvýkrát prekročila tisíceurovú hranicu v roku 2018. Jej určovanie na Slovensku zastrešuje Štatistický úrad SR. Každý mesiac pritom zverejňuje rast alebo pokles priemernej mzdy podľa odvetvia. Priemerná mzda na Slovensku je tiež dôležitá pri iných výpočtoch. Naviazaná je napríklad na výpočet priemerného osobného mzdového bodu, ktorý je súčasťou vzorca na výpočet dôchodkovej dávky. Z jej výšky sa aj daným percentom určuje výška minimálnej mzdy. V minulosti bola naviazaná napríklad aj na rast minimálneho dôchodku.

O niečo presnejší pohľad na mzdy v krajine ponúka takzvaný medián. Ide o princíp výpočtu, ktorý ukazuje presný stred medzi hrubými mzdami v krajine. Funguje to tak, že sa všetky mzdy v krajine, skupine zamestnancov alebo odvetví zoradia od tej najvyššej po najnižšiu. Z tohto zoznamu sa potom vyberie presný stred, ktorý určuje medián mzdy. Rozdiel medzi priemernou mzdou a mediánom je väčšinou minimálny. Ale môže ísť o desiatky až stovky eur. Tento spôsob práce s dátami ale môže ľuďom ukázať, či patria do 50 percent lepšie zarábajúcej skupiny, alebo do 50 percent ľudí v skupine s nižším príjmom. Metóda sa môže využiť napríklad aj v konkrétnych firmách.

| Odvetvie | Priemerná mzda (€) |

|---|---|

| Hospodárstvo SR spolu | 1 524 |

| Poľnohospodárstvo, lesníctvo a rybolov | 1 190 |

| Priemysel 2) | 1 639 |

| Dodávka elektriny, plynu a pary | 2 610 |

| Stavebníctvo | 1 071 |

| Veľkoobchod a maloobchod; oprava motor. vozidiel | 1 429 |

| Doprava a skladovanie 2) | 1 466 |

| Informácie a komunikácia | 2 532 |

| Finančné a poisťovacie činnosti | 2 644 |

| Odborné, vedecké a technické činnosti | 1 731 |