Zmena režimu plný nárok je termín, ktorý sa v kontexte podnikania a daní, najmä dane z pridanej hodnoty (DPH), používa na označenie situácie, keď platiteľ dane prechádza na iný spôsob uplatňovania odpočtu DPH. Táto zmena môže mať významný dopad na finančné hospodárenie podniku, preto je dôležité porozumieť, čo to znamená a ako sa na ňu pripraviť.

Súčasťou základného princípu fungovania dane z pridanej hodnoty je možnosť platiteľa odpočítať daň z tovarov a služieb nakúpených za účelom jeho podnikania. Právo odpočítať daň sa vzťahuje na zdaniteľné osoby registrované podľa § 4 zákona o DPH a zahraničné osoby registrované podľa § 5 a § 6 zákona o DPH. Z princípov DPH vyplýva, že právo na odpočítanie dane nevzniká zdaniteľným osobám, ktoré nie sú platiteľmi DPH, t. j. podnikateľom - neplatiteľom, a právnickým osobám, ktoré nie sú zdaniteľnými osobami.

Možnosť odpočítania dane z nakúpených tovarov a služieb je podmienená vznikom daňovej povinnosti pri ich dodaní (predaji). Znamená to faktické, nielen formálne uplatnenie dane na faktúre. Teda ak dodávateľ uplatní DPH k fakturovanej cene bez toho, aby vznikol predmet dane, alebo za dodanie od dane oslobodené, resp. pri ktorom nevzniká daňová povinnosť.

Zákon neumožňuje právo na odpočítanie dane (podľa § 49 ods. 3 zákona o DPH) v prípade, ak platiteľ dane nakúpené tovary a služby použije výlučne na realizáciu zdaniteľných plnení, ktoré sú oslobodené od dane podľa § 28 - § 41 zákona o DPH (napr. finančné služby, poštové služby, zdravotná starostlivosť a pod.). Podľa § 49 ods. 6 zákona platiteľ dane môže odpočítať daň aj v prípade, ak tovary a služby použije na podnikanie v zahraničí, ak by táto daň bola odpočítateľná, keby predmetná činnosť bola vykonávaná v tuzemsku.

Pri posúdení nároku na odpočítanie je potrebné brať do úvahy uskutočňovanie zdaniteľných plnení, resp. plnení oslobodených od dane s nárokom na odpočítanie dane. Podstatný je zámer platiteľa spojený s prijatým zdaniteľným plnením, i keď k jeho naplneniu dôjde po 1. 5. 2004, t. j. po zrušení zákona č. 289/1995 Z. z. a nadobudnutí účinnosti zákona č. 222/2004 Z. z.

Podľa ustálenej judikatúry ESD je právo na odpočítanie dane upravené šiestou smernicou neoddeliteľnou súčasťou mechanizmu DPH a v zásade ho nemožno obmedziť. Uplatňuje sa bezprostredne na daň účtovanú pri prijatých plneniach (nákupoch tovarov a služieb). Spoločný systém DPH v dôsledku toho zabezpečuje úplnú daňovú neutralitu všetkých hospodárskych činností bez ohľadu na ich účel alebo výsledky pod podmienkou, že samy osebe v zásade podliehajú DPH.

Kategorizácia faktúr z hľadiska odpočítateľnosti dane

Došlé faktúry, resp. prijaté tovary a služby, je možné rozdeliť do troch skupín:

- 1. skupina: faktúry za prijaté tovary a služby, ktoré budú použité výlučne na účel podnikania, pri ktorom vzniká platiteľovi daňová povinnosť alebo dochádza k oslobodeniu od dane takého typu, ktorý umožňuje plné odpočítanie dane. Z týchto faktúr je daň odpočítateľná v plnej výške.

- 2. skupina: faktúry za prijaté tovary a služby, ktoré budú použité výlučne na účel podnikania platiteľa, pri ktorom dochádza k oslobodeniu od dane - a to takému typu oslobodenia, ktoré neumožňuje odpočítanie dane (§ 28 až § 41 zákona o DPH). Daň z týchto faktúr je neodpočítateľná.

- 3. skupina: faktúry za prijaté tovary a služby, ktoré budú použité na taký účel podnikania, ktorý je kombináciou vyššie uvedených účelov, to znamená, že prijatý tovar alebo služba má byť zároveň použitá na účel podľa bodu 1 a súčasne aj podľa bodu 2. Daň z týchto faktúr je odpočítateľná čiastočne. Vypočíta sa ako súčin dane a koeficientu vypočítaného podľa § 50 ods. 4.

Osobitnú skupinu z pohľadu odpočítateľnosti dane tvoria prijaté tovary a služby, pri ktorých platí zákaz odpočítania dane podľa § 49 ods. 7 zákona o DPH. Pri ich následnom dodaní platiteľom nevzniká daňová povinnosť, pretože sa uplatňuje oslobodenie od dane podľa § 42 zákona.

V daňovom priznaní sa daň z prijatých tovarov a služieb uvádza v riadkoch 14, 15, 16 a 17 v plnej výške (s výnimkou platiteľov, ktorí používajú osobitné úpravy uplatňovania dane, t. j. cestovných kancelárií, cestovných agentúr a obchodníkov postupujúcich podľa § 66). V riadku 18 sa výška odpočítateľnej dane určí úpravou riadkov 14 až 17 podľa kategorizácie: odpočítanie v plnej výške, žiadne odpočítanie, pomerné odpočítanie. To znamená, že odpočítateľná daň v riadku 18 je súčtom dane z dodávateľských faktúr v 1. skupine a 3. skupine.

Ročné zúčtovanie DPH a koeficient

Ročné zúčtovanie DPH vykonávajú platitelia DPH v súvislosti s daňou, ktorá sa viaže k ich nákupom („vstupnej“ dani). „Výstupná“ DPH, t. j. daň z ich predaja, sa zúčtováva priebežne v jednotlivých zdaňovacích obdobiach. Zúčtovanie vstupnej dane sa vykoná v poslednom zdaňovacom období kalendárneho roka.

Ročné zúčtovanie odpočítanej dane sa týka len tých platiteľov DPH, ktorí v priebehu kalendárneho roka boli povinní predbežne odpočítať daň, pričom táto povinnosť im nemusela vzniknúť v každom zdaňovacom období. Platiteľ, ktorý si predbežne odpočítaval daň podľa ročného koeficienta z roku 2005 alebo koeficienta vypočítaného odhadom, vypočíta koeficient z príslušných údajov za celý rok 2006 (ročný koeficient KR) podľa § 50 ods. 4 zákona č. 222/2004 Z. z.

Platiteľ zistí definitívne odpočítanie dane za rok 2006, keď vypočítaným ročným koeficientom vynásobí daň z tovarov a služieb, pri ktorých v rámci roku predbežne odpočítaval daň - teda ročnému vysporiadaniu podrobí faktúry z 3. skupiny.

Úprava odpočítanej dane pri investičnom majetku

Úprava v zmysle § 54 zákona o DPH sa vzťahuje k tomu majetku platiteľa, ktorý je pre účely DPH definovaný ako investičný majetok. Na ostatný majetok platiteľa sa úprava podľa § 54 zákona o DPH nevzťahuje. Kritériom rozhodujúcim o aplikácii § 54 zákona o DPH je zmena účelu použitia investičného majetku.

Za zmenu účelu použitia investičného majetku sa považuje aj zmena výšky ročného koeficientu použitého pri odpočítaní dane v nasledujúcom 5 alebo 10-ročnom období o hodnotu väčšiu ako 0,10 (t. j. o 10 percentuálnych bodov). Daň, ktorú platiteľ nemôže odpočítavať, sa považuje za odpočítanie vo výške 0.

Uvedený inštitút úpravy odpočítanej dane pri investičnom majetku bol uplatňovaný od roku 2003, teda ešte za účinnosti zákona č. 289/1995 Z. z. Podľa zákona o DPH platného do 30. 4. 2004 bolo obdobie, počas ktorého sa zmena účelu sledovala, päťročné. V zmysle zákona o DPH č. 222/2004 Z. z. (platného od 1. 5. 2004) bolo sledované obdobie u nehnuteľného investičného majetku zvýšené na 10 rokov.

Platiteľ si neodpočíta časť dane, ktorá zodpovedá rozsahu použitia hmotného majetku na iný účel ako na podnikanie. Pri tomto postupe sa následne použitie predmetného majetku na iný účel ako na podnikanie nebude považovať v príslušnom rozsahu za dodanie tovaru za protihodnotu (§ 8 ods. 3) alebo za dodanie služby za protihodnotu (§ 9 ods. 2).

Platiteľ si odpočíta daň v plnej výške a následne pri použití majetku na iný účel ako na podnikanie odvedie daň podľa § 8 ods. 3 alebo § 9 ods. 2. Takto určená daň je potom daňou, ktorú platiteľ dane odpočíta buď v plnej výške (§ 49 ods. 1). Pomer stanovený platiteľom môže byť následne v skutočnosti iný. Zákon neukladá povinnosť v tomto prípade vykonávať ročné zúčtovanie na základe skutočne dosiahnutého pomeru použitia na účel podnikateľský a iný ako podnikateľský.

Ako fungujú podvody s DPH? | Ako funguje DPH?

Príklad zúčtovania DPH v zdaňovacích obdobiach

Pre lepšie pochopenie si ukážeme príklad platiteľa DPH v roku 2012, ktorý uskutočňoval rôzne činnosti, ovplyvňujúce jeho daňovú povinnosť a nárok na odpočet DPH.

| Zdaňovacie obdobie | Typ plnenia | Základ dane (€) | DPH (€) | Poznámka |

|---|---|---|---|---|

| I. štvrťrok 2012 | Predaj tovaru v SR | 40 000 | 8 000 | |

| Krátkodobá pôžička (úrok) | 1 000 | 0 | Oslobodené od DPH | |

| Vývoz tovaru do Ruska | 50 000 | 0 | Oslobodené od DPH | |

| Tuzemské dodávky tovarov a služieb | 5 000 | 1 000 | ||

| II. štvrťrok 2012 | Predaj tovaru v SR | 70 000 | 12 000 | |

| Dodanie tovaru do Nemecka | 40 000 | 0 | ||

| Preprava tovaru ČR do Rakúska | 1 000 | 0 | Pre poľského platiteľa | |

| Prenájom priestorov budovy | 5 000 | 0 | Bez DPH | |

| Tuzemské dodávky za služby (stavebné práce) | 8 000 | 0 | Nárok na odpočet neexistuje (oslobodené podľa § 38 ods. 3) | |

| Tuzemské dodávky (zateplenie budovy) | 10 000 | 2 000 | ||

| III. štvrťrok 2012 | Predaj tovaru v tuzemsku | 20 000 | 4 000 | |

| Fakturácia nájomného | 5 000 | 0 | Bez DPH | |

| Predaj tovaru do Švédska | 13 000 | 0 | Platiteľovi DPH | |

| Vývoz tovaru do Nórska | 14 000 | 0 | ||

| Nákup tovaru z Francúzska | 5 000 | 1 000 | Intrakomunitárne nadobudnutie (samozdanenie) | |

| IV. štvrťrok 2012 | Tuzemské dodania | 100 000 | 20 000 | |

| Vývoz tovaru do Švajčiarska | 90 000 | 0 | ||

| Faktúra za nájomné | 5 000 | 0 | Bez DPH | |

| Nákup tovaru v tuzemsku | 10 000 | 2 000 | ||

| Strážne služby | 600 | 120 | Odpočet pomernou časťou (108 €) | |

| Stavebné práce na budove | 7 500 | 1 500 | Odpočet pomernou časťou (1 350 €) |

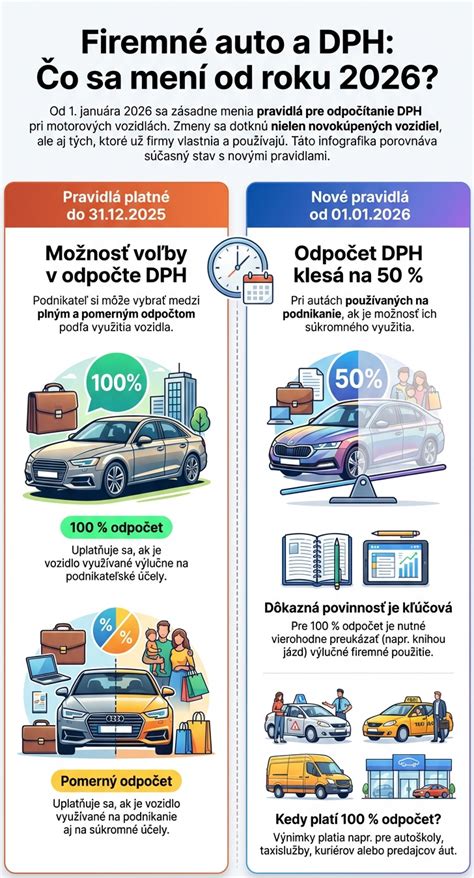

Zmeny v odpočte DPH pri osobných automobiloch od roku 2026

Od 1. januára 2026 vstúpia do platnosti nové pravidlá pre odpočet DPH pri osobných automobiloch (bežné osobné autá do 8+1 miest) a niektorých motocykloch (kategórie L1e a L3e). Ide o súčasť schválených konsolidačných opatrení, ktorých cieľom je obmedziť zneužívanie systému a znížiť administratívnu záťaž spojenú s evidenciou jázd. Opatrenie je schválené na obdobie 1. 1. 2026 - 30. 6. 2028 na základe dočasnej výnimky EÚ.

Paušálny odpočet 50 %

Po novom sa pri služobných vozidlách využívaných aj na súkromné účely zníži nárok na odpočet DPH plošne na 50 %, bez ohľadu na reálny pomer služobného a súkromného používania vozidla. Toto ustanovenie platí pre vozidlá nadobudnuté (tzn. zakúpené s prevzatím do vlastníctva) od 1. januára 2026 do 30. júna 2028 vrátane, na základe dočasnej výnimky schválenej EÚ. To isté obmedzenie sa vzťahuje aj na vozidlá zaobstarané formou operatívneho lízingu alebo iného než krátkodobého nájmu v tomto období.

Ak má firemné auto čo i len čiastočné súkromné využitie, firma si bude môcť odpočítať DPH len vo výške 50 % - a to bez ohľadu na to, či si vedie alebo nevedie knihu jázd (evidenciu jázd). Zníženie odpočtu sa týka kategórie M1, čiže vozidiel na prepravu osôb s najviac 8 sedadlami okrem vodiča, pričom platí len pre autá s obstarávacou cenou nad 1 700 € bez DPH (čo pokrýva drvivú väčšinu nových aj jazdených firemných áut).

Pre tieto firmy znamená nový režim vyššie náklady pri kúpe a prevádzke vozidiel. Pri kúpe nového auta od 2026 si firma odpočíta iba polovicu DPH z faktúry, druhú polovicu DPH bude musieť uhradiť z vlastných prostriedkov a nebude si ju môcť nárokovať späť. Navyše, táto neodpočítaná DPH nebude ani daňovo uznateľným nákladom z pohľadu dane z príjmov, čiže si ňou firma nemôže znížiť svoj základ dane. Jednoducho povedané, polovica DPH z ceny vozidla prepadne - firma ju zaplatí, no v ničom jej nepomôže (ani ako odpočet, ani ako náklad).

Podobný režim nastane aj pri prevádzkových výdavkoch na firemné auto. Nárok na odpočet DPH z pohonných látok, servisu, pneumatík či umývania vozidla bude od roku 2026 skrátený na 50 %, ak vozidlo nie je využívané výlučne na firmu. Druhá polovica DPH z týchto nákupov ostane na ťarchu firmy (a rovnako nebude daňovo uznaná). Prakticky to znamená, že ak napríklad tankujete do služobného auta, pri každej faktúre za palivo dostanete späť len polovicu DPH - zvyšok bude pre firmu dodatočný náklad. Rovnako to platí pre faktúry za opravy, pravidelné servisné prehliadky, kúpu náhradných dielov, sady pneumatík či parkovné.

100 % odpočet DPH a evidencia jázd

Firiem, ktoré používajú osobné autá výlučne na podnikanie, sa nové obmedzenie nemusí dotknúť vôbec. V takýchto prípadoch zákon výslovne ponecháva nárok na 100 % odpočítanie DPH z ceny vozidla aj súvisiacich výdavkov. Týka sa to predovšetkým vozidiel, ktoré slúžia priamo predmetu podnikania - napríklad vozidlá autopožičovní (prenajímané zákazníkom), taxi služby, autoškoly či predvádzacie a testovacie vozidlá u predajcov.

Ak platiteľ obstaráva pohonné hmoty, servis či opravy pre vozidlá, ktoré boli nadobudnuté ešte pred 1. 1. 2026, stále platí, že plný odpočet DPH je možný, ak sa preukáže výlučné použitie na podnikanie.

Administratívne zjednodušenie pri uplatnení paušálneho odpočtu DPH spočíva v tom, že platiteľ nemusí na účely zákona o DPH viesť elektronickú záznamovú evidenciu (knihu jázd). Ďalšou výhodou je, že súkromné použitie osobného motorového vozidla sa už nepovažuje za dodanie služby za protihodnotu, a preto nevzniká povinnosť odvádzať DPH. Rovnako sa za dodanie za protihodnotu nepovažuje ani bezodplatné poskytnutie vozidla v rozsahu, v akom si platiteľ neuplatnil odpočet dane.

Nárok na 100 % odpočet DPH z nadobudnutia a používania OMV, a z obstarania tovarov a služieb súvisiacich s OMV vzniká vtedy, ak platiteľ spĺňa nasledovné podmienky podľa § 85n ods. 4 a 5. V prípade 100 % odpočtu DPH je platiteľ povinný viesť podrobnú evidenciu preukazujúcu rozsah použitia OMV výlučne na podnikanie. Záznamy preukazujúce rozsah použitia vozidla je platiteľ povinný viesť v elektronickej podobe osobitne za každé nadobudnuté alebo používané motorové vozidlo.

Použitie OMV len na podnikanie, kedy sa uplatňuje odpočet DPH v plnej výške, je spojené s novou oznamovacou povinnosťou. Platiteľ je povinný oznámiť správcovi dane, že uplatňuje odpočet DPH v rozsahu 100 % podľa § 85 ods. 4 alebo 5 ZDPH prostredníctvom príslušného tlačiva. Oznámenie bude tiež potrebné podať, ak bude dochádzať k zmene režimu (napr. z 50 % na 100 % a naopak).

Ako fungujú podvody s DPH? | Ako funguje DPH?

Ako postupovať do konca roka 2025

Až do konca roka 2025 platí, že ak firma používa služobné auto aj súkromne, má v zásade dve možnosti, ako postupovať pri DPH: buď rozlíšiť pomer služobných a súkromných jázd a podľa toho krátiť odpočet DPH, alebo uplatniť plný (100 %) odpočet DPH a následne odviesť DPH z prípadného súkromného používania (napríklad cez zdanenie nepeňažného benefitu zamestnanca). Nové pravidlo stanovuje pevný režim: buď 50 % alebo 100 % odpočet DPH, nič medzi tým.

Akékoľvek súkromné využitie vozidla automaticky znamená maximálne 50 % odpočítateľnej DPH, bez ohľadu na to, aký je skutočný podiel firemných jázd. Firma si už nebude môcť vybojovať vyšší odpočet ani vedením sebelepšej evidencie jázd, pokiaľ pripustí čo len občasné súkromné cesty.

Ak platiteľ po 1. 1. 2026 nadobudne OMV a uplatní odpočítanie DPH v plnom rozsahu (100 %), potom pri jeho prípadnom nepodnikateľskom použití bude povinný zdaňovať takéto nepodnikateľské použitie podľa § 9 ods. 2 ZDPH, a to bez toho, aby bola vykonaná akákoľvek oprava pôvodne odpočítanej dane z obstarania vozidla. Platiteľ dane si teda uplatňuje plný odpočet dane z nadobudnutia takéhoto vozidla a iba zdaňuje súkromné použitie.

Finančná správa je moderný a proklientsky orientovaný orgán štátnej správy v oblasti daní, poplatkov a colníctva. Úlohou FS je výber daní a cla s cieľom zabezpečiť príjmy do štátneho rozpočtu SR a EÚ.