Poberatelia invalidného dôchodku, ako aj osoby s ťažkým zdravotným postihnutím (ŤZP), majú nárok na rôzne daňové zvýhodnenia, ktoré môžu výrazne ovplyvniť ich ročné zúčtovanie dane. Orientácia v týchto ustanoveniach môže byť niekedy zložitá, preto je dôležité poznať všetky možnosti a podmienky na ich uplatnenie.

Nezdaniteľné časti základu dane pre poberateľov invalidného dôchodku

Aktuálne právna úprava nezdaniteľných častí základu dane (NČZD) pre poberateľov invalidného dôchodku vychádza z paragrafu 12 odsek 2 a 3 zákona č. 366/1999 Z.z. o daniach z príjmov. K zmenám v tejto oblasti oproti minulému roku nedošlo, s výnimkou zrušenia nezdaniteľnej časti základu dane na kúpeľnú starostlivosť od 31. 12. 2020.

Nezdaniteľná časť na daňovníka

Na NČZD na daňovníka má nárok v podstate každý, okrem daňovníkov, ktorí sú už k 1. januáru zdaňovacieho obdobia poberateľmi niektorého z dôchodkov uvedených v § 11 ods. 6 ZDP, alebo im bol takýto dôchodok priznaný spätne k 1. 1. alebo k začiatku predchádzajúcich zdaňovacích období, a ročný úhrn tohto dôchodku je vyšší ako nezdaniteľná suma podľa § 11 ods. Citované ustanovenie sa týka dôchodkov zo sociálneho poistenia (I. piliera) alebo zo starobného dôchodkového sporenia (II. piliera), respektíve výsluhového dôchodku.

Ak daňovník poberá čiastočný invalidný dôchodok, má nárok na nezdaniteľnú sumu základu dane vo výške 8 400 korún ročne, čo mesačne predstavuje 700 korún. Ak predmetný invalidný dôchodok nepoberá, nárok na zvýšenú sumu má iba v prípade, ak je súčasne invalidný alebo čiastočne invalidný.

Aký je rozdiel medzi krátkodobými a dlhodobými dávkami v invalidite?

Nezdaniteľná časť pre držiteľov preukazu ŤZP

Ak je daňovník držiteľom preukazu občana s ťažkým zdravotným postihnutím a ak je súčasne invalidný alebo čiastočne invalidný, má nárok na odpočet nezdaniteľnej sumy základu dane vo výške 4 000 korún mesačne (48 000 korún ročne). Na túto sumu má nárok, aj keď nepoberá čiastočný invalidný dôchodok ani invalidný dôchodok.

Ak nie sú splnené podmienky na nezdaniteľné sumy základu dane z príjmov fyzických osôb z dôvodu invalidity počas celého roka, oprávnený má nárok na uvedené sumy za celé zdaňovacie obdobie (kalendárny rok) vždy len v pomernej výške, teda 1/12 ročnej sumy za každý mesiac, na ktorého začiatku boli podmienky splnené.

V zamestnaní si zamestnanec uplatňuje nárok na uvedený odpočet podpísaním vyhlásenia k zdaneniu príjmov zo závislej činnosti a predložením príslušných dokladov, ktorými sú rozhodnutie o priznaní príslušného dôchodku a každoročne doklad o výplate dôchodku, prípadne preukaz občana s ťažkým zdravotným postihnutím.

Daňové zvýhodnenia pre zamestnávateľov

Aj zamestnávateľ, u ktorého pracujú osoby so zmenenou pracovnou schopnosťou, je daňovo zvýhodnený. Podľa paragrafu 35 zákona o daniach z príjmov si môže vypočítanú daň znížiť o 10 000 korún za každého takéhoto zamestnanca. Ak ide o zamestnanca so zmenenou pracovnou schopnosťou s ťažším zdravotným postihnutím, zníženie dane za každého takého zamestnanca predstavuje 24 000 korún.

To však neplatí, ak zamestnávateľ využije zníženú sadzbu dane z príjmov právnických osôb podľa paragrafu 21 odsek 3. Ten stanovuje 18-percentnú sadzbu dane, ak ide o zamestnávateľa, ktorý zamestnáva najmenej 20 zamestnancov, ak súčasne podiel zamestnancov so zmenenou pracovnou schopnosťou a zamestnancov so zmenenou pracovnou schopnosťou s ťažším zdravotným postihnutím predstavuje viac ako polovicu z priemerného prepočítaného počtu zamestnancov.

Dôležité upozornenia a príklady

Prípad spätného priznania starobného dôchodku

V súlade s § 11 ods. 6 ZDP sa základ dane daňovníka neznižuje o sumu vypočítanú podľa § 11 ods. 2 ZDP, ak daňovník je na začiatku zdaňovacieho obdobia poberateľom dôchodku uvedeného v § 11 ods. 6 ZDP alebo ak mu takýto dôchodok bol priznaný spätne k začiatku zdaňovacieho obdobia, alebo k začiatku predchádzajúcich zdaňovacích období.

Príklad: Poberateľ invalidného dôchodku bol zamestnaný a zamestnávateľ mu zrážal preddavok na daň bez mesačného uplatnenia NČZD. Následne si požiadal o uplatnenie NČZD a zamestnávateľ mu vykonal ročné zúčtovanie a vrátil preplatok. Ak však v marci 2012 obdržal rozhodnutie SP o spätnom priznaní starobného dôchodku od 30.07.2009, mal daňovník podať dodatočné daňové priznanie v súlade s § 32 ods. 11 ZDP za roky 2010 a 2011, ak si za tieto zdaňovacie obdobia uplatňoval nezdaniteľnú časť základu dane na daňovníka. Pokiaľ ide o NČZD na daňovníka za zdaňovacie obdobie 2012, túto si mohol daňovník uplatniť len vtedy, ak suma jeho starobného dôchodku v úhrne nepresahovala sumu nezdaniteľnej časti základu dane (§ 11 ods. 6 ZDP).

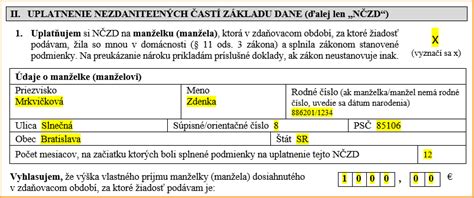

Nezdaniteľná časť základu dane na manželku (manžela)

NČZD na manželku (manžela) si môže uplatniť daňovník, ak jeho manželka žila s ním v spoločnej domácnosti a jej vlastný príjem nepresiahol určenú hranicu, alebo spĺňa niektorú z podmienok uvedených v § 11 ods. 4 ZDP (napríklad starala sa o vyživované dieťa do troch, prípadne šiestich rokov veku, poberala peňažný príspevok na opatrovanie osoby s ŤZP, atď.).

Vlastné príjmy manželky (manžela)

Do vlastných príjmov manželky sa na účely uplatnenia NČZD na manželku daňovníka zahŕňajú všetky jej príjmy, vrátane príjmov od dane oslobodených, okrem príjmov v § 11 ods. 4 ZDP (napr. štátne sociálne dávky ako rodičovský príspevok, prídavok na dieťa, príspevok pri narodení dieťaťa, 13. dôchodok).

Za vlastný príjem manželky (manžela) sa považuje jej (jeho) celkový príjem znížený o povinne zaplatené poistné a príspevky z týchto príjmov. Do vlastných príjmov manželského partnera je potrebné zahrnúť napríklad aj nemocenské dávky (nemocenské, materské a pod.), dôchodky (okrem zvýšenia dôchodku pre bezvládnosť), úrazové dávky, dávku v nezamestnanosti, peňažný príspevok na opatrovanie, sociálne dávky, dávky v hmotnej núdzi, podpory a príspevky z prostriedkov štátneho rozpočtu, príjem z prenájmu (v plnej výške vrátane sumy 500 € oslobodenej od dane) a pod.

Výška týchto dvoch NČZD sa odvíja od aktuálneho životného minima:

| Dátum | Životné minimum |

|---|---|

| 1. 1. 2021 | 214,83 € |

| 1. 1. 2022 | 218,06 € |