Článok sa zaoberá problematikou ročného zúčtovania, sociálnym fondom a účtovaním s tým spojeným, s dôrazom na legislatívne zmeny a povinnosti zamestnávateľov. Cieľom je poskytnúť komplexný prehľad o tvorbe a použití sociálneho fondu, zúčtovacích vzťahoch so zamestnancami, Sociálnou poisťovňou a zdravotnými poisťovňami v kontexte podvojného účtovníctva. Oblasť mzdového účtovníctva je komplexná a vyžaduje znalosť množstva predpisov v oblasti odmeňovania za prácu, poskytovania plnení v súvislosti so zamestnaním, povinných odvodov na zdravotné a sociálne poistenie a zdaňovania príjmov.

Zúčtovacie vzťahy so zamestnancami a poisťovňami

V podvojnom účtovníctve sa na zúčtovanie záväzkov z pracovnoprávnych vzťahov používa účet 331 - Zamestnanci. Dôležité je, že na tomto účte sa neúčtuje o zamestnancoch, ktorí sú zároveň spoločníkmi. Každý zamestnanec je povinný prispievať na zdravotné, nemocenské, dôchodkové poistenie a poistenie v nezamestnanosti. Poistné platby do príslušných inštitúcií sa účtujú na účet 336 - Zúčtovanie s orgánmi sociálneho poistenia a zdravotného poistenia. Na strane Dal tohto účtu sa účtuje záväzok voči príslušným orgánom, zatiaľ čo nároky zamestnancov a spoločníkov na dávky sociálneho zabezpečenia sa účtujú na strane Má dať.

Zdravotné a sociálne poistenie

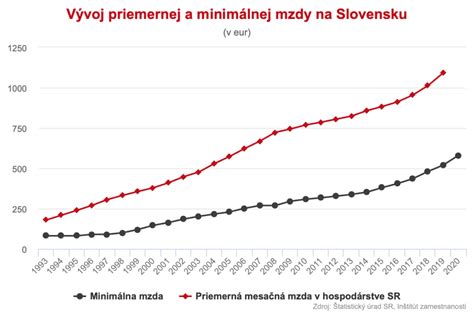

Systém zdravotného poistenia upravuje zákon č. 580/2004 Z. z. Sadzba poistného na verejné zdravotné poistenie pre jednotlivých platiteľov poistného je stanovená percentuálnym podielom z vymeriavacieho základu. Minimálnym vymeriavacím základom zamestnanca je minimálna mzda platná k 1. januáru kalendárneho roka, za ktorý sa poistné platí. Maximálnym vymeriavacím základom zamestnanca je trojnásobok priemernej mesačnej mzdy zamestnanca v hospodárstve zistenej Štatistickým úradom SR za kalendárny rok, ktorý dva roky predchádza rozhodujúcemu obdobiu.

Rozsah sociálneho poistenia upravuje zákon č. 461/2003 Z. z. Sadzby poistného na sociálne poistenie sú stanovené percentuálnym podielom z vymeriavacieho základu. Podľa zákona o sociálnom poistení je zamestnávateľ povinný viesť evidenciu zamestnanca na účely sociálneho poistenia a starobného dôchodkového sporenia. Tlačivom na účely vedenia evidencie o dôchodkovom poistení zamestnanca je „Evidenčný list dôchodkového poistenia“.

Sociálny fond: Tvorba, použitie a zdaňovanie

Tvorbu a použitie sociálneho fondu upravuje zákon č. 152/1994 Z. z. Zamestnávateľom, ktorý je povinný tvoriť sociálny fond, je každá právnická alebo fyzická osoba so sídlom alebo miestom podnikania na území Slovenskej republiky, ktorá zamestnáva zamestnanca v pracovnom pomere alebo v obdobnom pracovnom vzťahu. To znamená, že sociálny fond tvorí každý zamestnávateľ, ktorý zamestnáva zamestnanca v pracovnom pomere v súlade so Zákonníkom práce.

Obdobným pracovným vzťahom sa rozumie napr. štátna služba podľa zákona č. 73/1998 Z. z. o štátnej službe príslušníkov Policajného zboru, Slovenskej informačnej služby, Zboru väzenskej a justičnej stráže SR a Železničnej polície, zákona č. 200/1998 Z. z. o štátnej službe colníkov, zákona č. 385/2000 Z. z. o sudcoch a prísediacich, zákona č. 312/2001 Z. z. o štátnej službe, zákona č. 315/2001 Z. z. o Hasičskom a záchrannom zbore, zákona č. 281/2015 Z. z. V praxi sú najčastejšie aplikovanými pracovnoprávnymi predpismi zákon č. 311/2001 Z. z. Zákonník práce, zákon č. 552/2003 Z. z. o výkone práce vo verejnom záujme, zákon č. 400/2009 Z. z. zamestnanci v pracovnom pomere na výkon práce vo verejnom záujme v zmysle § 1 ods. 4 zákona o výkone prác vo verejnom záujme a § 3 ods. 1 Zákonníka práce (týka sa zamestnávateľov uvedených v § 1 ods.).

Tvorba sociálneho fondu

Sociálny fond sa tvorí vo výške povinného prídelu v zmysle § 3 ods. 1 písm. a) zákona o sociálnom fonde ako úhrn v rozsahu minimálne 0,6 % a maximálne 1 % zo základu, ktorým je súhrn hrubých miezd a platov podľa § 118 ods. 2 Zákonníka práce zaúčtovaných zamestnancom na výplatu za kalendárny rok. Základom pre tvorbu sociálneho fondu je teda peňažné plnenie alebo plnenie peňažnej povahy (naturálna mzda) poskytované zamestnancovi zamestnávateľom za prácu.

U zamestnávateľa, ktorého predmet činnosti je zameraný na dosiahnutie zisku, je povinná tvorba sociálneho fondu prídelom vo výške 0,6 % z objemu hrubých miezd vyplatených za kalendárny rok bez ohľadu na vykázanie zisku alebo straty z podnikania. V priebehu roka je základom na určenie mesačného prídelu úhrn hrubých miezd a platov za príslušný kalendárny mesiac.

Zamestnávateľ, ktorý vytvára zisk, môže prispievať do fondu prídelmi z použiteľného zisku. Celková suma prostriedkov fondu použitých na tieto účely nesmie prekročiť 0,05 % zo základu. Tvorba fondu a čerpanie fondu sa vedie na osobitnom analytickom účte fondu alebo na osobitnom účte v banke alebo v pobočke zahraničnej banky.

Za mesiac december môže zamestnávateľ tvoriť fond z predpokladanej výšky miezd alebo platov a previesť finančné prostriedky na účet fondu do 31. decembra. Ak zamestnávateľ vypláca mzdu alebo plat vo viacerých výplatných termínoch, za deň výplaty sa na účely tohto zákona považuje posledný dohodnutý deň výplaty mzdy alebo platu za uplynulý kalendárny mesiac. Prevod finančných prostriedkov sa uskutoční do piatich dní po dni dohodnutom na výplatu mzdy alebo platu, najneskôr do konca kalendárneho mesiaca. Zúčtovanie prostriedkov fondu za kalendárny rok vykoná zamestnávateľ najneskôr do 31. januára nasledujúceho roka. Nevyčerpaný zostatok fondu sa prevádza do nasledujúceho roka.

Použitie sociálneho fondu a zdaňovanie

Zamestnávateľ musí poskytovať príspevky z fondu v súlade so zásadou rovnakého zaobchádzania, ako ju ustanovuje Antidiskriminačný zákon č. 365/2004 Z. z.

Z pohľadu zamestnanca sú príjmy (peňažné aj nepeňažné plnenia) zo závislej činnosti definované a zdaniteľné v súlade s § 5 zákona č. 595/2003 Z. z.

Pri posudzovaní, či sa zdaňujú príspevky a čerpanie sociálneho fondu u zamestnanca, je dôležité rozlišovať medzi povinnými a dobrovoľnými plneniami. Povinné plnenia voči zamestnancom, ako je stravovanie alebo rekreácie, vstupujú zamestnávateľovi do daňových výdavkov. Dobrovoľné plnenia zo sociálneho fondu, ktoré presahujú rozsah ustanovený predpismi, sú oslobodené od dane, ak sú v súlade s § 152a Zákonníka práce. To znamená, že musia byť splnené podmienky a výška príspevku na rekreáciu v sume 55 % oprávnených výdavkov, najviac však v sume 275 eur za kalendárny rok. Ak zamestnávateľ poskytne príspevok nad tento rozsah, táto časť príspevku bude u zamestnanca podliehať zdaneniu a odvodom.

Zo sociálneho fondu je možné poskytnúť zamestnancovi aj sociálnu výpomoc. Pri posudzovaní povinnosti zdaňovania u zamestnanca je dôležitý konkrétny účel sociálnej výpomoci. Sociálna výpomoc z dôvodu dočasnej pracovnej neschopnosti zamestnanca, ktorej nepretržité trvanie prekročí prevažnú časť zdaňovacieho obdobia, poskytovaná z prostriedkov sociálneho fondu, je oslobodená od dane, ak je vyplatená v úhrnnej výške najviac 2 000 eur za zdaňovacie obdobie len od jedného zamestnávateľa. Ak takáto sociálna výpomoc presiahne v zdaňovacom období 2 000 eur, do základu dane sa zahrnie len sociálna výpomoc nad takto ustanovenú sumu.

Je dôležité si uvedomiť, že ak peňažný alebo nepeňažný príjem zamestnanca podlieha zdaneniu podľa § 5 zákona o dani z príjmov, podlieha aj odvodom do Sociálnej poisťovne a do zdravotnej poisťovne.

Zdaňovanie príjmov zo závislej činnosti

Každý príjem zo závislej činnosti, ktorý je predmetom dane a nie je od dane z príjmov oslobodený, sa musí zdaniť. Zdanenie vykonáva zamestnávateľ v zmysle zákona č. 595/2003 Z. z. Zamestnanec si môže uplatniť nezdaniteľnú časť základu dane a daňový bonus, ak spĺňa podmienky stanovené zákonom.

Ročné zúčtovanie

Ročné zúčtovanie preddavkov na daň

Zamestnávateľ vykoná ročné zúčtovanie preddavkov na daň z príjmov fyzických osôb zo závislej činnosti, daňového bonusu a zamestnaneckej prémie zamestnancovi, ak zamestnanec predloží písomnú žiadosť o vykonanie ročného zúčtovania spolu s požadovanými dokladmi najneskôr do 15. februára roka nasledujúceho po uplynutí zdaňovacieho obdobia. Preplatok z ročného zúčtovania zamestnávateľ zamestnancovi vráti najneskôr pri zúčtovaní mzdy za apríl.

Ročné zúčtovanie zdravotného poistenia

Povinnosť vykonania ročného zúčtovania poistného ustanovuje zákon o zdravotnom poistení. Cieľom ročného zúčtovania je vypočítať poistné zo skutočných príjmov za rok, za ktorý sa ročné zúčtovanie zdravotného poistenia vykonáva, a porovnať ho so zaplatenými preddavkami.

Ďalšie účtovné a legislatívne aspekty

Mzdové účtovníctvo v jednoduchom účtovníctve

Záväzky súvisiace so mzdami zamestnancov sa evidujú v Knihe záväzkov, v časti Mzdy. Dátum splatnosti by mal byť deň určený na výplatu miezd u zamestnávateľa. V Peňažnom denníku sa mzdy zamestnancov evidujú ako výdavky ovplyvňujúce základ dane v stĺpci Mzdy. Odvody do Sociálnej a zdravotnej poisťovne sa evidujú v stĺpci Odvody. Daňový bonus sa v peňažnom denníku eviduje v stĺpci Mzdy pri úhrade, resp. výplate. Tvorba sociálneho fondu sa eviduje len v Knihe sociálneho fondu a neovplyvňuje základ dane.

Rezervy na nevyčerpané dovolenky

Rezerva je záväzok predstavujúci existujúcu povinnosť zamestnávateľa, ktorá vzniká z minulých udalostí, pričom ak nie je známa výška tohto záväzku, ocení sa odhadom v sume dostatočnej na splnenie existujúcej povinnosti ku dňu, ku ktorému sa zostavuje účtovná závierka. Rezerva na nevyčerpané dovolenky sa tvorí v prípade, že zamestnanec nevyčerpal svoju riadnu dovolenku za kalendárny rok do konca tohto roka a využije možnosť čerpania zostatku tejto dovolenky do konca budúceho kalendárneho roka.

Štatistické výkazy a hlásenia

Zamestnávatelia majú povinnosť predkladať štatistickému úradu Ročný výkaz o práci „Práca 3-01“ a ročný výkaz o plnení povinného podielu zamestnávania občanov so zdravotným postihnutím. Zamestnávateľ je tiež povinný podávať správcovi dane Hlásenie o vyúčtovaní dane a o úhrne príjmov zo závislej činnosti.

Prechod na menu Euro a účtovné povinnosti

Zavedenie eura prinieslo so sebou nové pravidlá pre duálne zobrazovanie, prepočty a zaokrúhľovanie peňažných súm pri prechode na euro. V období povinného duálneho zobrazovania sa v zmysle vyhlášky Ministerstva práce, sociálnych vecí a rodiny Slovenskej republiky č. 251/2008 Z. z. musí konečná suma mzdy, ktorá sa má zamestnancovi vyplatiť alebo poukázať na účet, uviesť duálne. Účtovná závierka sa zostavuje v slovenských korunách. Ku dňu zavedenia eura sa jednotlivé zložky aktív a pasív, majetku a záväzkov prepočítajú na eurá.