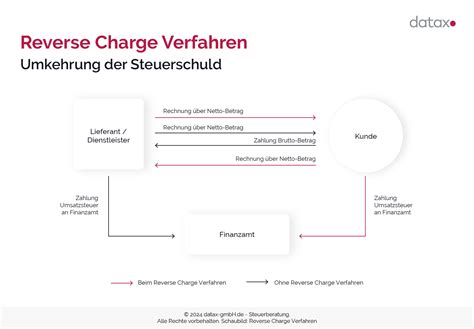

Prenos daňovej povinnosti (PDP), známy aj ako reverse charge, je mechanizmus, ktorého cieľom je znížiť daňové úniky a zvýšiť transparentnosť finančných transakcií. V praxi to znamená, že namiesto dodávateľa priznáva a platí DPH odberateľ. Tento článok sa zameriava na podmienky prenosu daňovej povinnosti pri montáži a s tým súvisiaci nárok na odpočet DPH, a to ako v tuzemsku, tak aj v rámci Európskej únie.

Povinná formulka na faktúrach

Pri fakturácii s prenosom daňovej povinnosti je dôležité uvádzať na faktúrach povinnú formulku. Táto formulka signalizuje, že služba alebo tovar sú fakturované za cenu bez DPH a povinnosť vykázať DPH prechádza na odberateľa. Táto situácia nastáva vo vybraných prípadoch, ktoré sa týkajú nielen služieb, ale aj tovarov, a to nielen v zahraničí, ale aj v rámci tuzemských obchodov. Vo väčšine spomenutých obchodov sa používa výraz či pravidlo nazvané „prenesenie daňovej povinnosti“. Presnejšie: prenesenie povinnosti vykázať daň (DPHčku) - keďže DPHčku síce vykazuje druhá strana, ale či ju musí odviesť, závisí od zákonov platných v krajine odberateľa prípadne možnosti či nemožnosti odpočítať si vstupnú DPHčku v prípade tohto odberateľa. V týchto prípadoch sa aj na faktúre uvádza povinná formulka „Prenesenie daňovej povinnosti“.

Vyslovene dodávka tovaru zo SR slovenským platiteľom DPH odberateľovi do inej krajiny EÚ (ktorý pri objednávke oznámil svoje zahraničné IČ DPH) je pomenovaná ako intrakomunitárna dodávka tovaru oslobodeného od dane v zmysle § 43 ods. 1 zákona o DPH (aj napriek tomu, že v reále nejde o oslobodenie, keďže DPHčku odvádza odberateľ). V tomto prípade sa na faktúre uvádza napr. - „dodanie tovaru je oslobodené od dane v zmysle § 43 ods. 1 zákona o DPH“ - „dodanie tovaru je oslobodené od dane v zmysle článku 138 smernice Rady 2006/112/ES z 28. novembra 2006 o spoločnom systéme dane z pridanej hodnoty“.

SuperFaktúra za účelom uvedenia informácie o prenose daňovej povinnosti uplatňuje jednotnú formulku pre dodanie tovaru s oslobodením ako aj prenesenie daňovej povinnosti pri službách: „Dodanie tovaru je oslobodené od dane.“

Situácie, kedy sa uplatňuje prenos daňovej povinnosti

Prenos daňovej povinnosti sa uplatňuje v rôznych situáciách, pričom je dôležité rozlišovať medzi službami a tovarmi, ako aj medzi tuzemskými a zahraničnými transakciami. Situácií prenosu je viacero a dokonca aj na iných miestach zákona o DPH - prenosu daňovej povinnosti podliehaj aj predaj zlata ako suroviny či investičného zlata (§ 69 ods. 11 a 12 zákona o DPH).

Služby

Pri väčšine služieb - tj služieb, pri ktorých sa miesto dodania služby určí podľa základného pravidla pre určenie miesta dodania služby (§ 15 ods. 1 zákona o DPH). Napríklad programátorské práce, konzultácie, právne služby, marketingové, reklamné či SEO služby (príklady). Inak sa však postupuje v prípade niektorých výnimiek, pri ktorých sa uplatňujú osobitné pravidlá - napr. služby vzťahujúce sa na nehnuteľnosť (stavebné práce, ubytovanie), organizovanie konferencií, školení či kultúrnych podujatí a pod.

Tovar

Pri dodávke tovaru z jednej krajiny (napr. SR) do inej krajiny EÚ (napr. ČR) - teda tovar prekročil hranice - slovenským platiteľom DPH sa to trochu legislatívne mení, i keď v praxi to často vypáli rovnako. Správny výraz je: dodávka tovaru je oslobodená od DPH (§ 43 ods. 1 zákona o DPH). Za týchto podmienok slovenský dodávateľ tovar vyfakturuje za cenu bez DPH. A uplatní oslobodenie od DPH v zmysle § 43 ods. 1 zákona o DPH. V konečnom dôsledku však DPHčku vykáže (príp. aj odvedie) odberateľ v tej svojej krajiny a de facto ide aj v tomto prípade o prenesenie daňovej povinnosti na odberateľa.

Tuzemské obchody

Tento režim uplatňujú iba plnohodnotní platitelia DPH (§ 4 zákona o DPH). Čiže obchod čisto v rámci SR, medzi slovenskými podnikateľmi. odberateľom je firma, ktorá je rovnako plnohodnotným platiteľom DPH v SR. Teda registrovaným podľa § 4 zákona o DPH. Daňová povinnosť sa neprenáša v prípade, ak je odberateľom buď neplatiteľ DPH alebo firma, ktorá je síce pre DPH registrovaná, ale napr. Overiť typ registrácie je možné napr. cez VIES systém.

Prenos daňovej povinnosti sa uplatňuje pri vybraných tovaroch a obchodoch, definovaných v § 69 ods. 12 zákona o DPH, napríklad pri:

- dodaní nehnuteľnosti alebo jej časti v SR, ktoré síce spĺňa režim pre definitívne oslobodenie od výstupnej DPHčky, ale dodávateľ sa ju pri predaji inému platiteľovi DPH dobrovoľne rozhodol zdaniť - napr. z dôvodu ponechania odpočítanej DPHčky (§ 38 ods. 1 zákona o DPH).

- obilniny a iné poľnohospodárskej produkty na ďalšiu výrobu, okrem situácií, kedy sa vystavuje zjednodušená faktúra.

- železo a oceľ, železné konštrukcie a vybrané podobné produkty, okrem situácií, kedy sa vystavuje zjednodušená faktúra.

- dodanie stavebných prác vrátane dodania stavby alebo jej časti podľa § 8 ods. 1 písm. b), ktoré patria do sekcie F osobitného predpisu (t. j. štatistická klasifikácia produktov podľa činností CPA) a dodanie tovaru s inštaláciou alebo montážou, ak inštalácia alebo montáž patrí do sekcie F osobitného predpisu.

Daňová povinnosť sa neprenáša, ak je odberateľom neplatiteľ DPH alebo firma, ktorá je síce pre DPH registrovaná, ale napr. podľa § 7 alebo § 7a. V praxi bolo po zavedení tohto pravidla slušne zložité „vymotať“ sa z toho, či dané plnenie patrí pod „sekciu F“ a teda povinný prenos alebo nie.

Metodický pokyn k prenosu daňovej povinnosti pri dodaní stavebných prác podľa § 69 ods. 12 písm. j) zákona č. 222/2004 Z. z. Na dodanie tovarov a služieb, ktoré nepatria do sekcie F klasifikácie CPA, sa tuzemský prenos daňovej povinnosti podľa § 69 ods.12 písm. j) nevzťahuje. V zmysle vysvetliviek ku klasifikácii CPA sú zo sekcie F vylúčené napr. - Inštalácia potrubnej pošty v bankách, nákupných centrách atď. - Ostatné rozličné podporné podnikateľské služby i. n. - Služby spojené s prenájmom a lízingom ostatných strojov, zariadení a hmotného majetku bez obsluhy, i.

Prenos daňovej povinnosti pri dodaní tovaru s montážou

V praxi dochádza často k nesprávnemu posúdeniu, či ide o dodanie tovaru spojené s montážou alebo o samostatné dodanie tovaru a služby. Nesprávne určenie typu zdaniteľného obchodu vedie k chybnému stanoveniu miesta dodania, momentu vzniku daňovej povinnosti a k nesprávnemu uvedeniu údajov v daňovom priznaní.

Rozlíšenie tovaru a služby

Zákon o DPH č. 222/2004 Z. z. definuje predmet DPH v tuzemsku ako dodanie tovaru alebo služby za protihodnotu zdaniteľnou osobou. Miesto zdaniteľného obchodu sa určuje podľa spôsobu odovzdania tovaru odberateľovi - či je tovar prepravovaný, alebo nie, resp. Ak je dodanie tovaru spojené s jeho montážou alebo inštaláciou, miesto dodania tovaru sa nachádza tam, kde je tovar zmontovaný alebo inštalovaný.

Daňová povinnosť a osoba povinná platiť DPH

Pri dodaní tovaru s montážou vzniká daňová povinnosť dňom dodania tovaru, teda dňom, kedy kupujúci nadobudne právo nakladať s tovarom ako vlastník. V prípade dodania tovaru s montážou alebo inštaláciou kupujúci nadobúda právo nakladať s tovarom až po ukončení montáže alebo inštalácie.

Osobou povinnou platiť DPH v SR je v prípade dodania tovaru s montážou slovenským platiteľom tento dodávateľ (podľa § 69 ods. 1) alebo v prípade dodania zahraničným dodávateľom zdaniteľná osoba - odberateľ v SR (podľa § 69 ods. 2).

Zmluva o dielo vs. kúpna zmluva

Na účely rozlíšenia, či ide o dodanie tovaru s montážou alebo o samostatné dodanie tovaru a služby, je nevyhnutné vychádzať z uzavretej zmluvy medzi dodávateľom a odberateľom. Podstatné je, či dodanie tovaru a jeho montáž sú vzájomne previazané a k splneniu dodávky tovaru musí dodávateľ nevyhnutne uskutočniť aj jeho montáž. Ak je predmetom prevažnej časti záväzku určitá činnosť alebo ak si splnenie záväzku dodať hnuteľnú vec vyžaduje jej montáž, ide o zmluvu o dielo.

Príklady z praxe

- PRÍKLAD č. 1: Platiteľ vykonal montáž výťahu do novej stavby nachádzajúcej sa v SR. Dodávku výťahu zabezpečil dodávateľ - osoba identifikovaná pre daň v ČR. Platiteľ vykonal montáž výťahu, ktorý je súčasťou nehnuteľnosti. Miesto dodania služby montáže sa určí podľa § 15 ods. 2 zákona o DPH, t. j. pri službách vzťahujúcich sa na nehnuteľnosť je miestom ich dodania miesto, kde sa nehnuteľnosť nachádza.

- PRÍKLAD č. 2: Predmetom zmluvy uzatvorenej medzi dodávateľom a odberateľom bola dodávka výťahu vrátane jeho montáže. Na základe uzatvorenej zmluvy platiteľ dodal výťah, ktorý súčasne aj namontoval do novej stavby. Platiteľ dodal tovar s jeho následnou montážou, t. j. ide o dodanie tovaru s montážou. Miesto dodania tovaru sa určí podľa § 13 ods. 1 písm. b) zákona o DPH, t. j. miestom dodania tovaru je miesto, kde je tovar zmontovaný.

- PRÍKLAD č. 3: V rámci rekonštrukčných prác na nehnuteľnosti sa uskutoční výmena klimatizácie. Platiteľ v nehnuteľnosti vykoná výmenu klimatizácie, t. j. pôvodnú klimatizáciu demontuje a novú klimatizáciu namontuje. Predmetom zmluvného vzťahu nie je dodávka samotnej klimatizácie. Platiteľ poskytne len službu demontáže a montáže klimatizácie, ktorá je súčasťou nehnuteľnosti. Miesto dodania služby sa určí podľa § 15 ods. 2 zákona o DPH, t. j. miestom dodania služby demontáže a montáže je miesto, kde sa nehnuteľnosť nachádza, pretože klimatizácia je súčasťou nehnuteľnosti, nie je to samostatná hnuteľná vec.

- PRÍKLAD č. 4: Poľský podnikateľ, ktorý nemá v SR sídlo, miesto podnikania alebo prevádzkareň, nie je v SR registrovaný za platiteľa, je osobou identifikovanou pre daň v Poľsku, dodáva fyzickým osobám v SR - občanom, plastové okná vrátane ich montáže v bytoch v SR. Ak poľský podnikateľ pri predaji plastových okien vrátane ich montáže uplatňuje poľskú DPH, postupuje nesprávne. Predmetom zmluvného vzťahu je dodanie plastových okien vrátane montáže, t. j. dodanie tovaru s montážou. Ak je dodanie tovaru spojené s montážou dodávateľom alebo na jeho účet, miestom dodania tovaru je podľa § 13 ods. 1 písm. b) zákona o DPH miesto, kde je tovar zmontovaný, t. j. v tomto prípade SR. Pretože tovar s montážou bol dodaný občanom, ktorí nie sú zdaniteľnými osobami, nie je možný prenos daňovej povinnosti na príjemcu tovaru podľa § 69 ods. 2 zákona o DPH. Poľský podnikateľ s miestom podnikania v Poľsku bol povinný podať žiadosť o registráciu pre daň Daňovému úradu Bratislava I pred začatím vykonávania činnosti, ktorá je predmetom dane, t. j. pred prvou dodávkou plastových okien s montážou v SR a následne uplatňovať slovenskú DPH.

Príklady z praxe k tuzemskému prenosu daňovej povinnosti

- Príklad 1: Stavebné práce v rámci rekonštrukcie nehnuteľnosti

Firma, ktorá je platiteľom DPH, si objednala stavebné práce v rámci kompletnej rekonštrukcie svojich podnikateľských priestorov. Dodávateľ služby je neplatiteľ DPH. Je možné použiť RPDP? Odpoveď: Dodávateľ prác je neplatiteľ DPH. Aj keď ide o práce, ktoré obvykle spadajú do RPDP, v tomto prípade nie je možné tento režim použiť. Pre použitie RPDP musia byť platiteľmi DPH ako dodávateľ, tak aj odberateľ.

- Príklad 2: Dodávka mobilných telefónov a integrovaných obvodov

Dodávateľ dodáva odberateľovi mobilné telefóny a integrované obvody. Obaja sú platiteľmi DPH. Celková hodnota tovaru spĺňa podmienku 5 000 eur a viac, ale základ dane mobilných telefónov na faktúre je 4 000 eur a základ dane integrovaných obvodov na faktúre je 4 000 eur. Je v tomto prípade možné použiť RPDP? Odpoveď: Aj keď sú mobilné telefóny a integrované obvody fakturované spoločne a celkový základ dane na faktúre spĺňa podmienku 5 000 eur a viac, ide o tovary rôznych kategórií, pri ktorých sa základ dane na účely RPDP nespočítava. Pokiaľ samostatný základ dane mobilných telefónov a ani samostatný základ dane integrovaných obvodov na faktúre nie je 5 000 eur a viac, tak nie je možné ani na jednu z týchto kategórií tovarov RPDP použiť.

- Príklad 3: Oprava priemyselnej tlačiarne

V priestoroch spoločnosti, ktorá je platiteľom DPH, došlo k poškodeniu priemyselnej tlačiarne. Opravu vykonala odborná firma, ktorá je tiež platiteľom DPH. Je možné RPDP uplatniť? Odpoveď: V tomto prípade nie je možné RPDP použiť. Faktúra musí vždy obsahovať všetky náležitosti stanovené zákonom. V režime RPDP však dodávateľ na faktúre neuvádza sumu DPH. Namiesto toho pripojí text informujúci o tom, že daň odvádza odberateľ. TIP: V online fakturačnom programe iDoklad sa vám text „prenesenie daňovej povinnosti“ vyplní automaticky. Stačí nastaviť na položke faktúry správnu sadzbu DPH a vybrať Typ ceny PDP.

Nárok na odpočet DPH

Platiteľ dane má nárok na odpočet DPH, ak sú splnené podmienky uvedené v § 49 až § 51 zákona č. 222/2004 Z. z. o DPH. Medzi základné podmienky patrí, že:

- daň bola uplatnená pri tovare alebo službe, ktoré platiteľ použije na svoje zdaniteľné obchody,

- pri tovare vznikla daňová povinnosť,

- daň bola uplatnená platiteľom - dodávateľom tovaru v SR alebo samotným odberateľom tovaru pri jeho samozdanení,

- platiteľ má faktúru od dodávateľa zo SR alebo daň, ktorá má byť odpočítaná na základe samozdanenia pri dodaní tovaru s montážou (inštaláciou) od zahraničného dodávateľa, je uvedená v záznamoch vedených podľa § 70 zákona o DPH.

V súlade s § 51 ods. 1 písm. b) zákona o DPH platí, že nárok na odpočítanie DPH vzniká, aj keď dodávateľ prenesie daňovú povinnosť na príjemcu. Pri odpočítaní dane v takom prípade stačí, ak je daň uvedená v záznamoch podľa § 70 zákona. Odpočítanie dane sa (aj zo zjednodušených faktúr, t. j. z dokladov z ERP) môže uskutočniť za predpokladu, že platiteľ prenesie daňovú povinnosť na príjemcu. Je to preto, lebo v konečnom dôsledku táto DPH bude na výstupe uplatnená - čiže štát ju dostane.

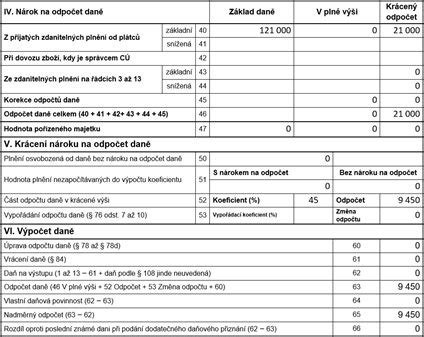

Dňa 20. 03. 2021 slovenský platiteľ DPH dostal od partnera ABC, a.s. tiež platiteľa DPH faktúru s prenosom daňovej povinnosti na sumu 1 255 eur s dátumom vzniku daňovej povinnosti 20. 03.2021.

1. Zaúčtovanie došlej faktúry - odvod DPH v marci

- V okruhu DF zaúčtujeme faktúru pomocou automatického účtovania 27 DF - Tuz. samozdanenie - prenos DP § 69. Dátum DVDP vyplníme podľa faktúry 20. 03.2021. Vymažeme účtovné zápisy o odpočte DPH (riadky č. 5, 6 s typmi súm B, 21B) a doplníme protiúčet k účtu 343, aby sa neporušila podvojnosť účtovania.

- V záložke Evidencia DPH na faktúre nastavíme dátum DUD na marec.

2. Zaúčtovanie odpočtu DPH

- Cez samostatný interný doklad si zaúčtujeme iba odpočet DPH z faktúry.

V zákone č.222/2004 Z.z. „dodanie stavebných prác vrátane dodania stavby alebo jej časti podľa §8 ods. 1 písm. b), ktoré patria do sekcie F osobitného predpisu (t. j. štatistická klasifikácia produktov podľa činností CPA) a dodanie tovaru s inštaláciou alebo montážou, ak inštalácia alebo montáž patrí do sekcie F osobitného predpisu (t. j. štatistická klasifikácia produktov podľa činností CPA)“.

Tuzemský prenos daňovej povinnosti z poskytovateľa zdaniteľného plnenia na príjemcu sa pri dodaní stavebných prác uplatní v zmysle § 69 ods. 12 písm. j) zákona o DPH za splnenia podmienok:

- miesto dodania tovaru alebo služby je na území SR podľa ust. § 13 alebo § 15 zákona o DPH,

- dodávateľ a odberateľ sú platitelia dane v tuzemsku, t.j. registrovaní podľa § 4 zákona o DPH.

Platiteľ DPH, ktorý dodal stavebné práce v režime prenosu daňovej povinnosti podľa § 69 ods. 12 písm. j) zákona o DPH s miestom dodania v tuzemsku inému platiteľovi DPH, je povinný vyhotoviť faktúru podľa § 72 ods. 1. Faktúra vyhotovená platiteľom DPH na dodanie stavebných prác v režime tuzemského prenosu daňovej povinnosti musí obsahovať všetky zodpovedajúce náležitosti faktúry podľa § 74 zákona o DPH, s výnimkou výšky dane.

Upozornenie! Ak dodávateľ stavebných prác nesprávne uvedie DPH na faktúre za dodanie stavebných prác pre iného platiteľa DPH, je povinný túto DPH odviesť do štátneho rozpočtu podľa § 69 ods. 5 zákona o DPH. Uplatnenie DPH na dodanie stavebných prác dodávateľom nezakladá odberateľovi právo na odpočítanie DPH na uvedenej na faktúre a povinnosť odberateľa priznať a odviesť DPH z prijatých stavebných prác v režime samozdanenie trvá. To znamená, že platiteľ DPH (odberateľ), ktorý prijal stavebné práce od iného platiteľa DPH, je povinný uplatniť DPH k cene stavebných prác bez DPH, a túto DPH priznať a odviesť prostredníctvom daňového priznania do ŠR, a súčasne nemá nárok na odpočet DPH. Daňová povinnosť pre odberateľa (samozdanenie) vzniká v zmysle § 19 ods. 4 zákona o DPH.

Príklady z praxe

- Slovenská s.r.o., ktorá je platiteľom DPH, nakúpi kancelárske potreby od inej slovenskej s.r.o., ktorá je taktiež platiteľom DPH: Slovenská s.r.o., ktorá je odberateľom, si môže uplatniť odpočítanie DPH z nakúpených kancelárskych potrieb.

- Slovenská s.r.o., ktorá je platiteľom DPH, si objedná prepravné služby od dodávateľa z inej krajiny EÚ (napr. Talianska), pričom dodávateľ je registrovanou osobou pre DPH v Taliansku: Slovenskej s.r.o. ako nadobúdateľovi služby vzniká v rámci samozdanenia povinnosť uhradiť daň, a zároveň aj právo na odpočet dane.

- Slovenská s.r.o. si objedná dodanie tovaru s montážou - napr. kuchynskej linky, od inej slovenskej s.r.o.: Slovenskej s.r.o. ako nadobúdateľovi služby vzniká v rámci tuzemského samozdanenia povinnosť uhradiť daň, a zároveň aj právo na odpočet dane.

Kontrolný výkaz

Dodávatelia, ktorí prenesú daňovú povinnosť na iného platiteľa DPH pri dodaní stavebných prác, stavby alebo jej časti, tovaru s inštaláciou alebo montážou, ak dodané stavebné práce, stavba alebo jej časť, montáž alebo inštalácia tovaru patria do sekcie F štatistickej klasifikácie produktov podľa činností (CPA), sú povinní uvádzať údaje z vystavených faktúr v časti A.2. kontrolného výkazu k DPH. Dodávateľ plnenie nevykazuje v daňovom priznaní a v časti A.2 kontrolného výkazu vykáže plnenie len vtedy, ak ide o plnenie podľa 69 ods. 12 písm. j) zákona o DPH.

Pokiaľ máte pochybnosti, či sa na vás vzťahuje režim prenesenej daňovej povinnosti, požiadajte Finančné riaditeľstvo Slovenskej republiky o záväzné stanovisko. Počítajte však s poplatkom vo výške 1 000 eur, resp. 500 eur pre vysoko spoľahlivý daňový subjekt. Jednoduchším a lacnejším riešením je konzultácia s odborníkom.