Druhý dôchodkový pilier predstavuje kľúčovú súčasť slovenského dôchodkového systému, ktorá má za cieľ zabezpečiť lepší príjem v starobe a poskytnúť finančnú istotu pre budúcich dôchodcov. V kontexte starnutia populácie a demografických zmien sa druhý pilier stal nevyhnutným doplnkom k štátnemu dôchodku, ktorý funguje na princípe solidarity.

Čo je druhý pilier a ako funguje v praxi

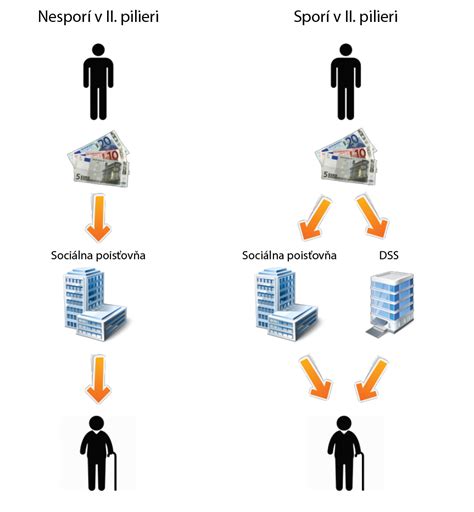

Druhý pilier, známy aj ako starobné dôchodkové sporenie, vznikol ako reakcia na nepriaznivú demografickú situáciu, keď populácia starne a ekonomicky aktívnych ľudí odvádzajúcich odvody do Sociálnej poisťovne je menej, čím je ohrozené efektívne fungovanie výplaty dôchodkov zo Sociálnej poisťovne. Je to sporenie v dôchodkovej správcovskej spoločnosti (DSS), na vlastnom osobnom dôchodkovom účte z časti odvodov, ktoré dôchodkovo poistené osoby povinne odvádzajú do Sociálnej poisťovne.

V praxi to znamená, že vstupom na pracovný trh sa občan stáva dôchodkovo poistenou osobou. Dôchodkovo poistené osoby odvádzajú do Sociálnej poisťovne povinné odvody. Sociálna poisťovňa časť povinných odvodov tých osôb, ktoré sú zúčastnené na 2. pilieri, postúpi do dôchodkovej správcovskej spoločnosti, s ktorou má sporiteľ uzatvorenú zmluvu o starobnom dôchodkovom sporení. DSS pripíše tieto finančné prostriedky na osobný dôchodkový účet sporiteľa do fondu, ktorý si sporiteľ zvolil, alebo v súlade so zákonom. Počas doby sporenia nie je možný výber finančných prostriedkov.

II. pilier - starobné dôchodkové sporenie

Výhody druhého piliera

- Žiadne dodatočné náklady: Neplatíte nič navyše, lebo na váš osobný dôchodkový účet sa presmeruje časť vašich povinných odvodov, ktoré aj tak platíte do Sociálnej poisťovne, či ste alebo nie ste v 2. pilieri.

- Lepšie zhodnotenie: V rovnakom čase môžete sporiť vo viacerých dôchodkových fondoch, čím môžete dosiahnuť lepšie zhodnotenie vašich dôchodkových úspor.

- Dva zdroje dôchodku: Váš budúci dôchodok budete dostávať z dvoch nezávislých zdrojov, to znamená zo Sociálnej poisťovne (1. pilier) a z úspor nasporených na vašom osobnom dôchodkovom účte (2. pilier).

- Dedenie úspor: V prípade úmrtia sporiteľa sú peniaze z 2. piliera dediteľné.

Kto môže vstúpiť do druhého piliera

Vstup do druhého piliera upravuje zákon o starobnom dôchodkovom sporení a viaže sa na vznik dôchodkového poistenia. Systém rozlišuje automatický a dobrovoľný vstup podľa veku a pracovného statusu. Cieľom pravidiel je zapojiť čo najviac mladých pracujúcich do dlhodobého sporenia.

Do II. piliera môže vstúpiť:

- každý pracujúci vo veku 16 - 40 rokov (pracovná zmluva aj dohoda),

- každý, kto bol v minulosti zamestnaný a ešte nebol v II. pilieri, max do 40 rokov,

- študenti pracujúci na dohodu s príjmom vyšším ako 200 €/mes.,

- sezónni zamestnanci, ktorí majú povinné odvody.

V praxi to znamená, že mladí ľudia vstupujú do systému automaticky, pokiaľ sa nerozhodnú inak. Vstup do 2. piliera do 40 rokov, ktoré doposiaľ sporiteľmi nie sú, zostáva vstup do druhého piliera dobrovoľnou možnosťou. Tento systém podporuje skoré zapojenie do sporenia a umožňuje dlhší investičný horizont, pričom práve čas zohráva kľúčovú úlohu pri zhodnocovaní dôchodkových úspor.

Dôchodkové fondy v druhom pilieri a ich zhodnotenie

Dôchodkové fondy v druhom pilieri predstavujú základný nástroj zhodnocovania úspor sporiteľov. Každý fond má inú mieru rizika a očakávaného výnosu. Výber fondu výrazne ovplyvňuje dlhodobé zhodnotenie úspor a výšku budúceho dôchodku. Správne nastavenie investičnej stratégie závisí najmä od veku sporiteľa a investičného horizontu.

Typy dôchodkových fondov

Dôchodkové správcovské spoločnosti povinne spravujú jeden dlhopisový garantovaný dôchodkový fond (peňažné a dlhopisové investície) a jeden akciový negarantovaný dôchodkový fond (investičné stratégie spojené s investovaním do širokej škály nástrojov vrátane akcií). Doterajšie zmiešané a indexové dôchodkové fondy môžu dôchodkové správcovské spoločnosti podľa vlastného uváženia ponechať alebo ich zlúčiť s inými nimi spravovanými dôchodkovými fondmi. Ďalej môžu vytvárať nové dôchodkové fondy so špecifickými investičnými stratégiami.

| Typ dôchodkového fondu | Charakteristika | Riziko | Potenciál zhodnotenia |

|---|---|---|---|

| Indexový negarantovaný fond | Investuje najmä do akcií a indexov | Vyššie | Vysoký |

| Dlhopisový garantovaný fond | Investuje do dlhopisov | Nízke | Nižší |

| Zmiešaný fond | Kombinuje akcie a dlhopisy | Stredné | Stredný |

| Akciový fond | Zameraný na dynamický rast prostredníctvom investícií do akcií | Vyššie | Vysoký |

Zhodnotenie úspor závisí od vývoja finančných trhov a dĺžky sporenia. Mladší sporitelia majú väčší priestor znášať výkyvy trhu. Konzervatívnejšie fondy sú vhodnejšie pre sporiteľov blížiacich sa k dôchodku. Správna kombinácia fondov zvyšuje stabilitu a potenciál výnosu.

V negarantovaných fondoch si môžete nasporiť na dôchodok až o desiatky tisíc eur viac. Dlhodobo zarábajú niekoľkonásobne viac ako garantované fondy a vďaka tomu môže byť dôchodok z druhého piliera aj 10-násobne vyšší. Prečo si skontrolovať výpis z 2. piliera?

Príklad: Porovnanie garantovaných a negarantovaných fondov

Predstavme si, že do II. piliera vstúpi 25-ročný človek, ktorý zarába 1200 eur v hrubom. Ak by zhodnocoval svoje úspory v druhom pilieri iba v garantovaných fondoch, na dôchodku môže mať nasporených 42-tisíc eur. Keby si celý čas sporil v negarantovaných fondoch, výsledná suma môže byť 123-tisíc eur, čo je trikrát viac (prepočet je platný k 2. 2. 2022).

| Hrubý príjem sporiteľa (vstúpi do II. piliera v 25 rokoch) | Nasporená suma v II. pilieri, ak sporíte v garantovaných fondoch | Nasporená suma v II. pilieri, ak sporíte v negarantovaných fondoch | Rozdiel v celkovej nasporenej sume |

|---|---|---|---|

| 700 € | 24 496 € | 72 130 € | + 47 634 € |

| 1 000 € | 34 995 € | 103 042 € | + 68 047 € |

| 1 500 € | 52 492 € | 154 563 € | + 102 071 € |

Údaje sú platné k 2. 2. 2022. Ide o ilustračné príklady vyrátané tak, akoby človeku počas celého obdobia sporenia do dôchodku odchádzala do II. piliera z odvodov rovnaká suma. Naše príjmy počas produktívneho života samozrejme rastú a s nimi rastie aj suma, ktorú odvádzame do II. piliera.

Za minulý rok si ani jeden z garantovaných fondov nesiahol na plusové zhodnotenie. Negarantované fondy vlani aj napriek pandémii rástli a dosiahli výborné výsledky. Niektoré zhodnotili klientom peniaze aj o viac ako 25 %, pričom rekordom bolo ročné zhodnotenie o 28,73 %.

Aj keby ste mali napríklad 40 rokov, stále sa vám oplatí prestúpiť z garantovaného fondu do negarantovaného.

| Hrubý príjem sporiteľa (vstúpil do II. piliera v 25 rokoch) | Nasporená suma od 25 do 40 rokov - sporil v garantovaných fondoch | Nasporená suma od 40. roku - prešiel do negarantovaných fondov | Zmenou fondov získa |

|---|---|---|---|

| 700 € | 7 776 € | 24 807 € | + 8 087 € |

| 1 000 € | 10 603 € | 35 438 € | + 11 551 € |

| 1 500 € | 16 663 € | 53 157 € | + 17 328 € |

Údaje sú platné k 2. 2. 2022.

Predvolená investičná stratégia (PIS)

Predvolená investičná stratégia (PIS) predstavuje mechanizmus, ktorý automaticky nastavuje investovanie úspor sporiteľa počas celého obdobia sporenia. Systém zohľadňuje vek sporiteľa a jeho investičný horizont. V mladšom veku smerujú úspory najmä do dynamickejších fondov. Tento prístup zvyšuje potenciál dlhodobého zhodnotenia. S pribúdajúcim vekom PIS postupne presúva úspory do konzervatívnejších fondov. Cieľom je znížiť riziko výrazných výkyvov tesne pred dôchodkom. Predvolená investičná stratégia funguje automaticky, no sporiteľ ju môže kedykoľvek zmeniť. Tento model chráni najmä sporiteľov, ktorí sa investíciám aktívne nevenujú.

Zmeny v druhom pilieri v priebehu rokov

Druhý pilier prešiel viacerými zmenami, ktoré ovplyvnili jeho fungovanie a atraktivitu pre sporiteľov.

Zmeny v roku 2012

Ako správne rozhodnutie sa ukázalo zavedenie indexových fondov. Tie mali nižšie poplatky a vzhľadom na ich dlhodobú výkonnosť boli optimálnym riešením pre väčšinu sporiteľov. Malo to však jeden háčik: prestúpiť doň sa dalo iba aktívne a, naopak, sporitelia, ktorí sa o svoje dôchodkové úspory nestarali a žiadne kroky nevykonali, boli presunutí do konzervatívnych fondov. Drvivá väčšina Slovákov tak pre svoju vlastnú pasivitu stratila miliardy eur, pretože kým indexové či akciové fondy odvtedy do dnešných dní (jún 2023) dosiahli viac ako 9 % výnos ročne, konzervatívne fondy nedosiahli ani jedno percento. Dňa 05.06.2014 poslanci NR SR schválili zákon č. 183/2014 Z. z., ktorým sa mení a dopĺňa zákon č. 43/2004 Z. z. o starobnom dôchodkovom sporení a o zmene a doplnení niektorých zákonov v znení neskorších predpisov a ktorým sa menia a dopĺňajú niektoré zákony (tzv. „anuitná novela“). Účelom anuitnej novely je najmä úprava výplaty jednotlivých druhov dávok. Zákon nadobudol účinnosť dňa 01.07.2014, avšak väčšina ustanovení nadobúda účinnosť až od 01.01.2015 (najmä ustanovenia týkajúce sa podmienok a foriem vyplácania jednotlivých druhov dôchodkov a pod.).

Zmeny v roku 2022

Veľkou novinkou posledných zmien z roku 2022 je takzvaná predvolená investičná stratégia, ktorá má za cieľ pomôcť pasívnym sporiteľom opätovne využiť potenciál indexových fondov. Pokiaľ opätovne pristúpili k svojim dôchodkovým úsporám pasívne a nič nespravili, ich úspory sa automaticky začali postupne presúvať z garantovaných do indexových fondov. Okrem predvolenej investičnej stratégie je medzi zmenami aj ďalšie zníženie poplatkov, ktoré robí z 2. piliera najvýhodnejšiu formu investovania. Opätovne bol zavedený aj povinný vstup pre prvozamestnancov. Po jeho zrušení v roku 2012 nie sú v 2. pilieri desiatky tisíc mladých Slovákov a budú raz odkázaní na 1. pilier. Našťastie, tí stále majú až do veku 40 rokov možnosť do 2. piliera vstúpiť dobrovoľne. Nespraviť tak znamená zahrávať sa so svojou budúcnosťou.

Ako druhý pilier ovplyvňuje výšku dôchodku

Druhý pilier má priamy vplyv na celkovú výšku dôchodku, ktorú bude sporiteľ poberať po odchode do penzie. Časť odvodov smeruje na osobný účet a vytvára reálne úspory. Tieto prostriedky sa dlhodobo investujú a postupne zhodnocujú. Výsledná suma závisí od dĺžky sporenia, výšky príjmu a vývoja finančných trhov. Kombinácia prvého a druhého piliera znižuje riziko nízkeho dôchodku zo štátneho systému. Druhý pilier umožňuje čiastočne kompenzovať demografické zmeny. Sporiteľ získava väčšiu kontrolu nad budúcimi príjmami. Pravidelnosť príspevkov a vhodná investičná stratégia výrazne zvyšujú finančnú istotu v starobe.

II. pilier - starobné dôchodkové sporenie

Žiadosť o dôchodok z II. piliera

O starobný dôchodok je možné požiadať v Sociálnej poisťovni alebo v dôchodkovej správcovskej spoločnosti, s ktorou má sporiteľ uzatvorenú zmluvu o starobnom dôchodkovom sporení. Po požiadaní o dôchodok sporiteľ dostane všetky ponuky na dôchodok z II. piliera v rovnakom čase v jednom dokumente listinnou formou alebo elektronicky. Ponuky budú zohľadňovať vek sporiteľa a výšku nasporenej sumy na jeho osobnom dôchodkovom účte. Sporiteľ bude mať 30 kalendárnych dní na to, aby si jednu z ponúk vybral a uzatvoril s poisťovňou, ktorú si sám vyberie, zmluvu o poistení dôchodku (prípadne dohodu o vyplácaní dôchodku programovým výberom s vybranou dôchodkovou správcovskou spoločnosťou).

tags: #prenesenie #2 #dochodkovy #pilier