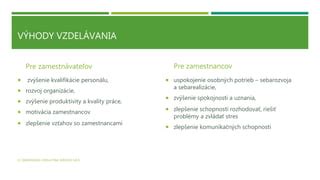

Ponuka zamestnaneckých benefitov je kľúčová pre prilákanie špičkových talentov a udržanie si súčasných zamestnancov. Zaujímavé a praktické benefity dokážu odlíšiť spoločnosť od konkurencie na trhu práce a urobiť ju atraktívnejšou pre potenciálnych zamestnancov. Prispievajú tiež k spokojnosti a angažovanosti zamestnancov. Keď sa zamestnanci cítia oceňovaní a podporovaní, ich spokojnosť s prácou sa zvyšuje, čo vedie k väčšej angažovanosti a produktivite. Angažovaní zamestnanci sú zvyčajne lojálnejší a je menej pravdepodobné, že si budú hľadať zamestnanie inde.

S cieľom motivovať svojich zamestnancov môže zamestnávateľ poskytovať viaceré benefity, ktoré zlepšujú sociálne a pracovné podmienky, podporujú starostlivosť o zdravie, zabezpečujú vzdelávanie a rekvalifikáciu zamestnancov. Príspevky poskytnuté zamestnávateľom majú rôzne daňové režimy pre zamestnávateľa, ale aj zamestnanca.

Peňažné a nepeňažné zamestnanecké benefity a ich zdanenie

Vo všeobecnosti benefity rozdeľujeme na peňažné a nepeňažné. Pre zamestnanca môžu predstavovať zdaniteľný príjem alebo príjem, ktorý zdaneniu nepodlieha. To, či je takýto príjem vyplatený zamestnancovi zdaniteľný alebo nie, nie je závislé od toho, či ide o peňažné alebo nepeňažné plnenie.

Príjmy, ktoré zamestnávateľ poskytne zamestnancovi a ktoré podľa § 5 ods. 1 - 4 Zákona o dani z príjmov patria do príjmov zo závislej činnosti, predstavujú pre zamestnanca zdaniteľný príjem. Naopak, za zdaniteľný príjem sa nepovažujú príjmy vymedzené v § 5 ods. 5 Zákona o dani z príjmov, ktoré nie sú predmetom dane, a príjmy vymedzené v § 5 ods. 7 Zákona o dani z príjmov, ktoré sú od dane oslobodené.

Prémie, odmeny a finančné príspevky

Medzi najznámejšie peňažné benefity zaraďujeme zamestnanecké prémie a odmeny. Zamestnávateľ môže svojim zamestnancom poskytnúť ročné, štvrťročné alebo mesačné odmeny, odmeny za odpracované roky, odmenu pri dosiahnutí životného jubilea alebo napríklad prémie pri dosiahnutí určitého stanoveného obratu. Takéto vyplatené odmeny sú predmetom dane, zdaňujú sa preddavkovo a zamestnávateľ z nich tiež odvádza poistné.

Zamestnávatelia tiež častokrát poskytujú rôzne finančné príspevky, a to napríklad pri narodení dieťaťa, príspevok na podporu bývania, príspevok na dopravu alebo finančný príspevok k svadbe. Takýto príspevok je pre zamestnanca zdaniteľný príjem a podlieha všetkým odvodom.

V prípade, ak zamestnávateľ poskytne benefit v podobe 100 % náhrady príjmu v čase trvania práceneschopnosti, je suma prevyšujúca limit pre oslobodenie od dane zdaniteľným príjmom zamestnanca. Tento limit je od prvého dňa práceneschopnosti do tretieho dňa vo výške 25 % z denného vymeriavacieho základu zamestnanca. Od štvrtého do desiateho dňa je vo výške 55 % z denného vymeriavacieho základu.

Ceny a výhry

Peňažné aj nepeňažné výhry predstavujú z pohľadu zamestnanca príjem zo závislej činnosti. Rovnako sa za takýto príjem považuje cena alebo výhra prijatá manželom (manželkou) a vyživovanými deťmi zamestnanca. Do základu dane a vymeriavacieho základu pre účely zdravotného a sociálneho poistenia však vstupuje iba príjem prevyšujúci hodnotu 350 eur.

Od dane sú oslobodené ceny a výhry v hodnote neprevyšujúcej 350 € za jednu cenu alebo výhru. Ak hodnota ceny alebo výhry neprekročí uvedenú hodnotu, nezdaňuje sa. Ak hodnota ceny alebo výhry presiahne 350 €, do základu dane sa zahrnie len hodnota presahujúca ustanovenú sumu.

Live: Výzva vláde SR na skutočnú energetickú bezpečnosť a vlastenectvo

Doplnkové dôchodkové sporenie (tretí pilier)

Zamestnávateľ sa môže rozhodnúť prispievať svojim zamestnancom na doplnkové dôchodkové sporenie. V praxi sa stretávame s rôznymi formami poskytnutia tohto benefitu. Jeho výška môže byť daná ako určité % z hrubej mzdy zamestnanca alebo fixne. Prípadne sa benefit poskytuje iba zamestnancom, ktorí vo firme odpracujú určitý počet rokov.

U zamestnávateľa sa takýto príspevok považuje za daňový výdavok, ktorý si môže uplatniť najviac do výšky 6 % zo zúčtovanej mzdy zamestnanca. Zamestnávateľ z týchto príspevkov neplatí žiadne odvody do Sociálnej poisťovne, ale iba odvody na zdravotné poistenie. Pre zamestnanca tento benefit predstavuje zdaniteľný príjem. Ak ste účastníkom na doplnkovom dôchodkovom sporení od roku 2014 a neskôr, výšku zaplatených príspevkov si môžete v daňovom priznaní odpočítať od základu dane, a to až do výšky 180 eur ročne.

Stravné lístky nad rámec zákona

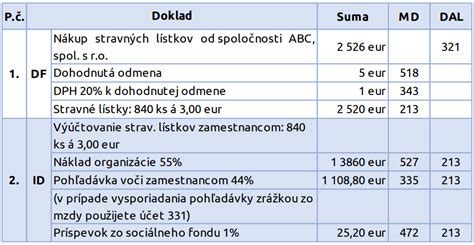

Zamestnávateľ je zo zákona povinný zabezpečiť stravovanie zamestnancom pracujúcim na plný úväzok. Môže na to využiť vlastné stravovacie zariadenie alebo zariadenie iného zamestnávateľa, prípadne využiť stravovacie služby inej právnickej alebo fyzickej osoby, ktorá má na to oprávnenie. V praxi je bežnou formou zabezpečenia tejto povinnosti poskytovanie stravných lístkov, no zamestnanci si môžu vybrať aj príspevok na stravovanie v peňažnej forme. Minimálna hodnota stravného lístka je 5,85 eur, pričom zamestnávateľ prispieva minimálne 55 % z tejto hodnoty. Znamená to, že zamestnávateľ prispieva sumou 3,22 € a zamestnanec sumou 2,63 eura, ktorú mu zamestnávateľ zrazí z mesačnej mzdy. Stravné je na Slovensku oslobodené od zdravotného a sociálneho poistenia a dane z príjmov.

Maximálny príspevok je vo výške 55 % a odvíja sa zo sumy stravného poskytovaného pri pracovnej ceste v trvaní 5 až 12 hodín podľa Zákona o cestovných náhradách, čo predstavuje sumu maximálne 4,29 eura, t. j. 55 % zo sumy 7,80 eura. Zamestnávatelia častokrát prispievajú nad stanovený rámec 55 % hodnoty. Takýto benefit je u zamestnanca príjmom oslobodeným od dane. Avšak, suma príspevku presahujúca 3,22 eur pre zamestnávateľa predstavuje nedaňový náklad. Nad rámec príspevkov môže zamestnávateľ využiť aj sociálny fond. „Ak zamestnávateľ prispeje zo sociálneho fondu tvoreného v zákonom stanovej výške, je táto suma považovaná za daňový náklad,“ vysvetľuje Jana Borgulová, daňová poradkyňa spoločnosti Accace.

Poskytnutie motorového vozidla

Poskytnutie motorového vozidla aj na súkromné účely je nepeňažný benefit, pre zamestnanca však predstavuje zdaniteľný príjem, z ktorého platí odvody a daň. Nepeňažný príjem je v hodnote 1 % zo vstupnej ceny automobilu, za ktorú sa považuje ocenenie automobilu pre účely daňového odpisovania vrátane technického zhodnotenia vrátane DPH. Takýto príjem sa zdaňuje najviac 8 po sebe nasledujúcich kalendárnych rokov od zaradenia motorového vozidla do užívania.

Darčekové a nákupné poukážky

Ďalším obľúbeným benefitom je poskytovanie rôznych nákupných a darčekových poukážok zamestnancom. Tieto sú určené na nákup darčekov, služieb spojených s kultúrou či relaxom, cestovaním, vzdelávaním alebo športovými aktivitami. Darčekové poukážky predstavujú pre zamestnanca nepeňažný zdaniteľný príjem a zároveň sú súčasťou vymeriavacích základov na platenie poistného.

Ako ďalej uvádza poradkyňa v oblasti daní a účtovníctva Ing. Zuzana Uríková pre daňovécentrum.sk: „Bez ohľadu na hodnotu darčekových poukážok, pokiaľ zamestnávateľ poskytuje zamestnancom darčekové poukážky ako benefit a má takýto benefit uvedený v internej smernici, pre zamestnávateľa je to daňový výdavok a pre zamestnanca zdaniteľný príjem”.

Vzdelávanie zamestnancov

Investovanie do ľudí vedie k rastu ich hodnoty pre firmu. Z hľadiska kariérneho rozvoja zamestnancov a zvyšovania ich kvalifikačnej a vzdelanostnej úrovne zamestnávatelia poskytujú rôzne školenia, vzdelávacie a jazykové kurzy. Tieto môžu zamestnanci navštevovať aj počas pracovnej doby.

Vzdelávanie sa na úrovni zamestnanca považuje za príjem oslobodený od dane. Náklady na vzdelávanie pre zamestnávateľa predstavujú daňový náklad, ak doškoľovanie zamestnanca súvisí s predmetom činnosti zamestnávateľa a s pracovným zaradením zamestnanca.

Regenerácia pracovnej sily a príspevok na rekreáciu

Zaujímavým benefitom, zabezpečujúcim tzv. work-life balance je flexibilný pracovný čas, dovolenka navyše alebo možnosť pracovať z domu. Rozšírený hlavne v medzinárodných spoločnostiach je tzv. sick day - alebo deň na zotavenie pri chorobe, kedy zamestnávateľ nevyžaduje potvrdenie od lekára. Za takýto deň zamestnanec dostane náhradu mzdy, ktorá podlieha dani zo závislej činnosti a rovnako aj odvodom.

Príspevok na rekreáciu je obľúbeným zamestnaneckým benefitom. Cieľom jeho zavedenia bola podpora domáceho cestovného ruchu. Zamestnávateľ, ktorý zamestnáva viac ako 49 zamestnancov, má povinnosť tento príspevok poskytnúť. Ten, ktorý zamestnáva menej zamestnancov, ho poskytnúť môže, ale nemusí - v tomto prípade je to na báze dobrovoľnosti.

Podmienky nároku na príspevok na rekreáciu:

- Pracovný pomer zamestnanca trval nepretržite najmenej 24 mesiacov.

- Nárok na príspevok majú len zamestnanci v pracovnom pomere (na základe pracovnej zmluvy).

- Rekreácia musí prebiehať na území Slovenska a musí zahŕňať minimálne dve prenocovania.

- Zamestnanec musí o príspevok požiadať písomne.

Výška príspevku:

Príspevok zamestnávateľa na rekreáciu zamestnanca je vo výške 55 % oprávnených výdavkov na rekreáciu, najviac však v sume 275 eur za kalendárny rok. Vypočítaná suma príspevku sa zaokrúhľuje na najbližší eurocent nahor. Zvyšných 45 % oprávnených výdavkov na rekreáciu si platí zamestnanec. Pre využitie maximálnej výšky príspevku na rekreáciu tak musí rekreácia alebo viacero rekreácií zamestnanca za kalendárny rok mať hodnotu aspoň 500 eur. U zamestnanca, ktorý má dohodnutý pracovný pomer na kratší pracovný čas, sa maximálna suma príspevku na rekreáciu 275 eur za kalendárny rok znižuje v pomere zodpovedajúcom kratšiemu pracovnému času.

Formy poskytnutia príspevku:

- Preplatenie oprávnených výdavkov: Zamestnanec si najskôr celú rekreáciu zaplatí z vlastných prostriedkov. Potom, najneskôr do 30 dní odo dňa skončenia rekreácie, predloží svojmu zamestnávateľovi účtovné doklady (napríklad faktúru), ktoré preukazujú oprávnené výdavky na jeho rekreáciu. Ich súčasťou musí byť označenie zamestnanca. Následne zamestnávateľ z predložených dokladov vypočíta výšku príspevku a poskytne ho zamestnancovi v najbližšom výplatnom termíne.

- Rekreačný poukaz: Je platobný prostriedok, ktorý má podobu platobnej karty a ktorý vo všeobecnosti vydávajú tie isté spoločnosti, ktoré vydávajú aj stravovacie karty. Je možné ním platiť výlučne oprávnené výdavky na rekreáciu u poskytovateľov služieb na Slovensku, ktorí majú zmluvný vzťah so spoločnosťou vydávajúcou rekreačný poukaz. Zamestnávateľ zakúpi rekreačný poukaz, „nabije“ ho potrebnou sumou a odovzdá zamestnancovi. Jeho platnosť je do konca kalendárneho roka, v ktorom bol vydaný.

Daňové aspekty príspevku na rekreáciu:

Z pohľadu zamestnanca je príspevok na rekreáciu príjmom oslobodeným od dane z príjmov. Neplatia sa z neho ani sociálne a zdravotné odvody. Pre zamestnávateľa je príspevok na rekreáciu poskytnutý v súlade so Zákonníkom práce daňovým výdavkom, ak sú splnené všetky podmienky podľa tohto predpisu.

S účinnosťou od 1.1.2025 sa rozšíril rozsah oprávnených výdavkov na rekreáciu aj na rodiča zamestnanca alebo jeho manžela. Rekreačný poukaz môže byť využitý na služby cestovného ruchu s ubytovaním, pobytové balíky, ubytovanie s možnosťou stravovania a organizované aktivity počas školských prázdnin pre deti zamestnanca.

Príspevok na hodnotu nealkoholických nápojov

V súčasnej dobe je zabezpečenie pitného režimu formou rôznych balených vôd, káv, čajov a sladených nápojov zo strany zamestnávateľa považované za absolútnu samozrejmosť. Nákup nealkoholických nápojov z hľadiska daňovej uznateľnosti výdavku sa líši v závislosti od zákonnej povinnosti zamestnávateľa s ohľadom na rôzne pracovné podmienky zamestnancov.

Za zabezpečenie pitného režimu sa považuje zabezpečenie prístupu k pitnej vode z verejnej vodovodnej siete na pracovisku. Vyhláška MZ SR ustanovuje povinnosť zamestnávateľovi zabezpečiť zamestnancom pri zvýšenej záťaži teplom alebo chladom pitný režim. Pri záťaži teplom zabezpečí zamestnávateľ na svoje náklady minerálne nápoje, ktoré doplnia tekutiny a minerálne látky, ktoré stratil zamestnanec potením a dýchaním pri záťaži teplom. V prípade záťaže chladom zabezpečuje zamestnávateľ na svoje náklady nápoje, ktorým sa dopĺňa strata tepla v organizme.

S ohľadom na uplatnenie si daňových výdavkov je potrebné rozlišovať, za akých podmienok a v akej forme zabezpečuje zamestnávateľ zamestnancom prístup k pitnej vode. Rôznym režimom sa bude spravovať zamestnanec v kancelárii alebo zamestnanec, ktorý vykonáva prácu pri zvýšenej záťaži teplom alebo chladom. V prípade zamestnanca pracujúceho v administratívnych priestoroch je zákon...

tags: #vernostny #prispevok #od #zamestnavatela