Mať úver, či už hypotéku alebo spotrebný úver, predstavuje pre mnohých určitú formu záväzku a finančnej závislosti. Túžba po finančnej slobode a vnútornom pokoji často vedie k úvahám o predčasnom splatení dlhu. Tento článok sa zameriava na podmienky predčasného splatenia úverov, s dôrazom na hypotéky, štátny príspevok pre mladých a poplatky účtované bankami.

Možnosti a podmienky predčasného splatenia úveru

Predčasné splatenie úveru znamená úhradu úveru ešte pred pôvodne dohodnutým dátumom splatnosti, a to na základe žiadosti klienta. Predčasné splatenie sa využíva pri spotrebiteľských úveroch aj pri úveroch na bývanie. Banky umožňujú čiastočné aj úplne predčasné splatenie bez udania dôvodu. Banka následne vypočíta sumu potrebnú na úhradu, ktorá zahŕňa zostatok istiny a úroky do dňa predčasného splatenia. V určitých zákonom stanovených prípadoch alebo pri splnení podmienok banky môže byť predčasné splatenie úveru úplne bez poplatku.

Hypotekárny úver (úver na bývanie) je možné predčasne splatiť kedykoľvek. V závislosti od termínu a výšky predčasného splatenia je s poplatkom alebo bez poplatku.

Ukončenie fixácie úrokovej sadzby a zmena variabilnej sadzby

Dôležitým momentom pre predčasné splatenie je koniec doby fixácie úrokovej sadzby alebo zmena variabilnej úrokovej sadzby. V období konca doby fixácie, alebo pri zmene variabilnej úrokovej sadzby, je klient o novom úroku a mesačnej splátke písomne informovaný bankou. Hypotekárna banka je povinná oznámiť klientovi termín vykonania zmeny úrokovej sadzby hypotekárneho úveru a úrokovú sadzbu úveru na nasledujúce úrokové obdobie najneskôr dva mesiace pred vykonaním a začatím uplatňovania tejto zmeny. Toto obdobie môže byť vhodným časom na prehodnotenie a prípadné predčasné splatenie úveru.

Čiastočné splatenie úveru: Zníženie dlhu a úspora na úrokoch

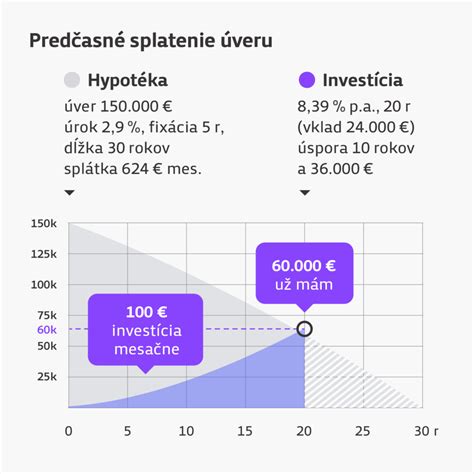

Čiastočnému splateniu hypotéky alebo úveru sa hovorí aj tzv. mimoriadna splátka. Význam čiastočného splatenia spočíva v tom, že celá suma čiastočného splatenia sa odráta zo zostatku úveru, hypotéky, a tak sa zníži tzv. istina. Ak máme zostatok dlhu napr. 20 000 eur a predčasne zaplatíme napr. 5 000 eur ako mimoriadnu splátku, tak sa dlh zníži na 15 000 eur a tak ušetríme na zaplatenom úroku. Pretože ďalej sa už bude úrok počítať z nového zostatku, teda zo zostatku 15 000 eur. Tzn. ak nevieme na peniazoch, ktoré chceme použiť na splatenie dlhu zarobiť viac, predčasným splatením úveru alebo hypotéky vlastne zarobíme na úroku, ktorý nemusíme za dlh zaplatiť. Vďaka mimoriadnej splátke ušetríte aj na úrokoch, keďže si ňou znížite aj celkovú dlžnú sumu (istinu), z ktorej sa úroky vypočítavajú. To by mohlo znamenať, že využiť mimoriadnu splátku sa oplatí kedykoľvek a komukoľvek, kto vlastní hypotéku.

Poplatky za predčasné splatenie

Poplatok za predčasné splatenie úveru predstavuje náhradu nákladov, ktoré môžu banke vzniknúť v dôsledku skoršieho ukončenia úveru. Čiastočné, ale aj úplné splatenie úveru môže byť spoplatnené. Maximálna výška poplatku za predčasné splatenie, ktorý môže byť maximálne 0,5 %, respektíve 1 % zo splácanej sumy podľa toho, či do splatenia úveru zostáva menej alebo viac ako 1 rok.

- Max. 1 % z predčasne splatenej sumy spotrebiteľského úveru pred lehotou splatnosti, ak obdobie medzi splatením spotrebiteľského úveru pred lehotou splatnosti a dohodnutým dátumom ukončenia zmluvy o spotrebiteľskom úvere presahuje jeden rok.

- Max. poplatok je 1 %, ak obdobie medzi splatením spotrebiteľského úveru pred lehotou splatnosti a dohodnutým dátumom ukončenia Zmluvy o spotrebiteľskom úvere presahuje jeden rok, resp. 0,50 % z výšky splatenej sumy, pri zostávajúcej splatnosti úveru do 1 roka vrátane.

Ak je suma zostatkovej istiny do 10 000 eur, predčasné splatenie je bez poplatku. Poplatok 1% pri spomínanom kritériu niektoré banky napriek tomu, že môžu, neuplatňujú.

K výročiu fixácie úrokovej sadzby tzn. niektoré banky umožňujú klientom vykonať mimoriadnu splátku bez poplatku. Výhodné je, že mimoriadne splátky sú bez poplatku zo zákona raz mesačne tak, aby celkový objem mimoriadnych splátok nepresiahol 30 % výšky úveru počas kalendárneho roka. Táto výška platí pre mimoriadne splátky vložené po 1. 9. 2023.

Hypotéky so štátnou podporou pre mladých (ŠPM)

Pri hypotekárnych úveroch so štátnou podporou pre mladých (ŠPM) poskytovaných do 31.12.2017 môže klient kedykoľvek počas prvých 5 rokov trvania úveru predčasne splatiť akúkoľvek časť dlhu bez poplatku. Ak pri hypotéke pre mladých dôjde k predčasnému splateniu úveru pred uplynutím štyroch rokov od poskytnutia úveru, je poberateľ úveru povinný vrátiť štátny príspevok poskytovaný počas celej určenej lehoty splatnosti úveru.

Ďalšie možnosti predčasného splácania bez poplatku

Niektoré banky majú ešte ďalšie možnosti, ako predčasne splácať hypotéku bez poplatku. Napr. Slovenská sporiteľňa umožňuje okrem spomínaných v zákone stanovených 20% raz ročne, ešte ďalších 20% ročne splatiť bez poplatku. Tzn. ak by som predčasne vyplácal, ako čiastočné splatenie dlhu sumu nad 10 000 eur, môže mi banka (veriteľ) vyrúbiť poplatok za predčasné splatenie vo výške 1%. V Slovenskej sporiteľni máte ako v jednej z mála bánk možnosť realizovať takéto mimoriadne splátky aj nad rámec zákona - každý mesiac vo výške najmenej 50 € a najviac trojnásobku mesačnej splátky a navyše úplne bez poplatku. Rovnakú možnosť máte pri spotrebných úveroch, kde pri mimoriadnych splátkach a predčasnom splatení neplatíte poplatok, a navyše okrem pobočky máte možnosť rovnako online cez Georgea vložiť mimoriadne raz za mesiac minimálne 20 € až maximálne trojnásobok splátky.

Výhody a nevýhody osobných pôžičiek

Legislatívny rámec predčasného splatenia

Úhrada celého záväzku v zmysle znenia zmluvy o spotrebnom úvere medzi bankou (veriteľom) a príjemcom úveru (dlžníkom) sa riadi podmienkami stanovenými v novele zákona o úveroch č.106/2014 Z. z. o spotrebiteľských úveroch a o iných úveroch a pôžičkách. Dôležitá zmena nastala v paragrafe 16 tohto zákona. Zmeny vošli do platnosti k 1. septembru 2014. Výška náhrady nákladov nemôže byť vyššia ako 1% celej výšky splateného úveru, ak obdobie medzi splatením úveru pred lehotou splatnosti a dohodnutým dátumom ukončenia zmluvy presahuje jeden rok.

Podmienky predčasného splatenia úveru banke sú určované smernicou EÚ a podľa nej upraveného zákona o bankách a aj Zákon č. 129/2010 Z. z. o spotrebiteľských úveroch a o iných úveroch a pôžičkách pre spotrebiteľov a o zmene a doplnení niektorých zákonov ako vyplýva zo zmien a doplnení vykonaných zákonmi. Z týchto legislatívnych noriem vyplýva, že veriteľ - bankový ústav či iný finančný ústav - nesmie naúčtovať žiadny ďalší poplatok za predčasné ukončenie splácania. Je možné tiež vziať si ďalší hypotekárny úver a zaplatiť ním aktuálnu hypotéku bez toho, aby dlžník platil za to náhradu nákladov vo forme poplatku. Toto pravidlo platí aj v prípade zmlúv o hypotekárnych úveroch uzatvorených pred 1. septembrom 2014.

Pri predčasnom splatení stavebného úveru sa finančné podmienky rôznia vzhľadom ku druhu stavebného úveru. Stavebné sporiteľne môžu mať rôzne interné predpisy, ktoré určujú, ako sa majú účtovať poplatky za predčasné splatenie stavebného úveru a mimoriadne navýšené čiastočné splátky. No ich predpisy nesmú byť v rozpore s harmonizovaným zákonom SR podľa smernice EÚ.

Psychologický a finančný aspekt predčasného splácania

Predčasné splatenie akéhokoľvek dlhu, či už vo forme hypotéky, alebo spotrebného úveru, prípadne akéhokoľvek iného úveru, má dve roviny. Mať dlh, úver, hypotéku znamená určitú mieru neslobody. Tzn. ak máme dlh, sme nútení hľadať spôsob, spôsoby ako svoj dlh splácať takmer v každej životnej situácii. Veriteľa (banku) nezaujíma či sme bez práce, chorí, alebo nedajbože sme sa stali invalidní.

Z psychologického hľadiska, asi všetci chceme mať kľud a tak je teda pre väčší vnútorný kľud asi najlepšie nemať žiadny dlh. Odstránenie dlhu môže byť odmenou a znížiť stres. Niektorí ľudia sa rozhodnú splatiť pôžičky čo najskôr, aj keď vedia, že to z finančného hľadiska nedáva najlepší zmysel. To je v poriadku, pokiaľ si uvedomujete, čo robíte a prečo. Ak je to možné, je najlepšie svoje úvery alebo hypotéku splatiť predčasne.

Prečo by ste mali pôžičku predčasne splatiť?

- Ušetrite si peniaze: Najlepším dôvodom na predčasné splatenie dlhu je ušetriť peniaze a prestať platiť úroky. Čím skôr znížite dlžnú sumu, tým menší úrok zaplatíte. Úrokové poplatky vám nekúpia nič okrem času.

- Zlepšite si vašu finančnú moc: Keď splatíte dlh, budete v silnejšej finančnej situácii. Peniaze, ktoré ste vložili na mesačné platby, budú k dispozícii na iné účely. Stanete sa atraktívnejším aj ako dlžník, pretože zlepšíte svoj pomer dlhu k príjmu.

- Duševný pokoj: Odstránenie dlhu môže byť odmenou a znížiť stres. Možno chcete znížiť dlh pred odchodom do dôchodku, už vás nebaví platiť mesačné platby alebo nenávidíte myšlienku platiť úroky veriteľom.

Kedy neplatiť predčasne?

Pri predčasnom splatení dlhu zostane vo vašom vrecku menej peňazí na iné veci, ako keby ste každý mesiac platili len minimálnu splatnú sumu. To môže znamenať, že si vo svojom mesačnom rozpočte budete užívať menej luxusu, čo môže sťažiť platenie neočakávaných výdavkov. A čo viac, budete platiť alternatívne náklady. Budete musieť prísť s dodatočnými finančnými prostriedkami na iné ciele, ako je napríklad dôchodok alebo záloha na dom.

Pred predčasným splatením pôžičky je dobré uistiť sa, že máte pripravený núdzový fond. Ak pošlete svoje peniaze navyše a dôjde ku katastrofe, možno sa budete musieť znova zadlžiť. Ak máte núdzový fond, pozrite sa na ďalšie typy dlhov, najmä na ich úrokové sadzby. Napríklad kreditné karty majú často vyššie úrokové sadzby, takže môže byť výhodou splatiť tento dlh najskôr peniazmi navyše.

Žiadosť o predčasné splatenie úveru

Žiadosť o predčasné splatenie úveru je oficiálna požiadavka, ktorou klient informuje banku o zámere splatiť úver predčasne. Žiadosť je možné podať osobne v pobočke, elektronicky prostredníctvom internetového bankovníctva alebo iným spôsobom určeným bankou. Pred tým, ako budete chcieť čiastočne splatiť svoj dlh, informujte sa o konkrétnych podmienkach čiastočného splatenia v banke, napr. dodržanie minimálneho mimoriadneho vkladu (minimálny vklad čiastočného splatenia úveru), ktorého výška môže byť stanovená, nahlásenie a určenie termínu, kedy je možné čiastočné splatenie uskutočniť.

Ako vám môže aplikácia Financie.online pomôcť?

Pomocou online úverovej kalkulačky vám vieme vypočítať vašu mesačnú splátku ako aj celkové preplatenie na úrokoch. Môže vám pomôcť použiť úverovú kalkulačku od Financie.online, aby ste videli, koľko úrokov budete platiť v priebehu času a koľko môžete ušetriť tým, že znížite svoj dlh skôr.