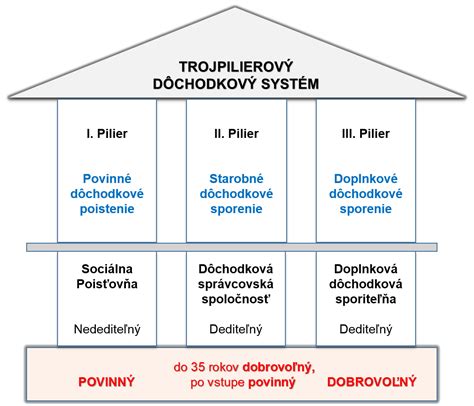

Zákon o odchode do dôchodku prešiel významnými zmenami, ktoré majú za cieľ zlepšiť postavenie sporiteľov a zvýšiť úroveň primeraného hmotného zabezpečenia v starobe z II. piliera. Tieto zmeny sa týkajú predovšetkým investičnej stratégie a výplatnej fázy dôchodkov, pričom reflektujú na dlhodobý charakter sporenia a potrebu efektívnejšieho zhodnocovania úspor.

Zavedenie predvolenej investičnej stratégie pre nových sporiteľov

Vládny návrh zákona, ktorým sa mení a dopĺňa zákon č. 43/2004 Z. z., reaguje na skutočnosť, že značná časť sporiteľov nemá optimálne zvolenú alokáciu majetku v dôchodkových fondoch. Ku koncu roka 2021 mali sporitelia v II. pilieri (1 680 220) alokovaných viac ako 11,9 mld. eur, pričom až 55 % z nich malo majetok umiestnený výlučne v dlhopisovom garantovanom dôchodkovom fonde. Majetok týchto sporiteľov dosiahol v roku 2021 v priemere zhodnotenie na úrovni -1,3 %, zatiaľ čo sporitelia v negarantovaných dôchodkových fondoch si za predchádzajúci kalendárny rok pripísali v priemere zhodnotenie 16,8 %.

Navrhuje sa preto zavedenie predvolenej investičnej stratégie, v ktorej budú automaticky zúčastnení všetci noví sporitelia. Najväčšou výhodou pre sporiteľa je skutočnosť, že predvolená investičná stratégia bude prispôsobovaná jeho veku, a to bez nutnosti aktívnej zmeny pomeru sporenia v dôchodkových fondoch zo strany sporiteľa. V ďalšej fáze získa sporiteľ ochranu postupným alokovaním majetku a príspevkov do nízkorizikových aktív. Pre sporiteľov, ktorí nebudú v predvolenej investičnej stratégii a ich vlastná investičná stratégia bude nastavená agresívne, zostáva zachovaná ochrana ich investícií pred volatilitou na finančných trhoch v období pred poberaním dôchodku. Majetok takýchto sporiteľov bude postupne presúvaný do dlhopisového garantovaného dôchodkového fondu v rovnakom pomere ako u sporiteľov v predvolenej investičnej stratégii. Zároveň im však zostáva možnosť požiadať o čiastočné vyviazanie sa z tohto presunu.

Prerozdelenie majetku existujúcich sporiteľov

V nadväznosti na vekový profil sporiteľov je možné konštatovať, že časť majetku existujúcich sporiteľov v dlhopisových garantovaných dôchodkových fondoch môže byť s pomerne nízkym rizikom straty pre sporiteľa presunutá do dôchodkových fondov s vhodnejším rizikovo-výnosovým profilom. Navrhuje sa preto, aby majetok existujúcich sporiteľov, ktorí v roku 2023 dovŕšia vek maximálne 54 rokov (vrátane) dôchodková správcovská spoločnosť v horizonte dvoch rokov od nadobudnutia účinnosti predmetných ustanovení návrhu zákona zosúladila s predvolenou investičnou stratégiou, t. zn. majetok sporiteľa alebo jeho časť presunula do dôchodkového fondu, ktorého investičná stratégia kopíruje zloženie akciového indexu.

Tajomstvá švajčiarskeho investovania: Daňové úspory s 2. a 3. pilierom (Vyhnite sa tejto chybe!)

Zmeny vo výplatnej fáze dôchodkov z II. piliera

Dôchodkové úspory sú aktuálne v prevažnej miere použité na jednorazovú spotrebu a len malou časťou z nich sa kryje riziko dlhovekosti zakúpením doživotnej anuity. Približne 64 % sporiteľov poberá celý dôchodok alebo aspoň jeho časť programovým výberom v jednej splátke. Objem úspor, ktoré sporitelia použili v roku 2021 na jednorazový programový výber dosiahol približne 44,3 mil. eur a na doživotný dôchodok išlo len približne 5,6 mil. eur. Zachovanie súčasných podmienok vyplácania dávok, ktoré umožňuje spotrebovať finančné prostriedky v krátkom čase po dosiahnutí dôchodkového veku, zvyšuje riziko finančnej deprivácie vo vyššom seniorskom veku.

Účelom návrhu zákona je preto aj realizácia pomerne zásadnej zmeny v rámci výplatnej fázy, ktorou sa predĺži investičný horizont (popri poberaní programového výberu bude majetok sporiteľa ďalej zhodnocovaný, pričom časť tohto majetku bude umiestnená aj v akciách) a súčasne sa zavedie povinnosť zakúpenia doživotnej anuity (z akumulovaného, resp. zhodnocovaného majetku).

V nadväznosti na zmeny vo výplatnej fáze (programový výber) bolo nevyhnutné pristúpiť aj k úpravám v zákone č. 461/2003 Z. z. a zákone č. 296/2020 Z. z. o 13. dôchodku.

Predĺženie účasti na starobnom dôchodkovom sporení

S cieľom zlepšenia postavenia sporiteľa a zvýšenia úrovne primeraného hmotného zabezpečenia v starobe z II. piliera sa navrhuje aj právna úprava predĺženia účasti na starobnom dôchodkovom sporení a to až do času poberania doživotného starobného dôchodku, t. j. počas poberania programového výberu. V čase poberania tohto dôchodku by už platenie a odvádzanie príspevkov nemalo zmysel, nakoľko by nemohlo ovplyvniť sumu vyplácaného doživotného dôchodku.

Navrhuje sa umožniť platenie dobrovoľných príspevkov aj počas poberania starobného dôchodku alebo predčasného starobného dôchodku formou programového výberu, t. j. počas celého obdobia, kedy má sporiteľ osobný dôchodkový účet v dôchodkovej správcovskej spoločnosti. V súvislosti s navrhovanými zmenami vo výplatnej fáze, kedy sporiteľ počas poberania programového výberu bude mať stále vedený osobný dôchodkový účet sporiteľa, na ktorý môže mať pripisované príspevky (povinné aj dobrovoľné) sa navrhuje zrušenie nepostupovania povinných príspevkov a penále Sociálnou poisťovňou odo dňa vydania certifikátu do dňa skončenia záväznosti vyhotovených ponúk.

Tajomstvá švajčiarskeho investovania: Daňové úspory s 2. a 3. pilierom (Vyhnite sa tejto chybe!)

Zrušenie dočasného dôchodku a posilnenie dedenia

Navrhuje sa, aby vzhľadom na krátke obdobie vyplácania pozostalostného dôchodku (jeden alebo dva roky), komplikovanosť výpočtu a nižšie ponuky výsledného mesačného doživotného starobného dôchodku, boli všetky varianty doživotného starobného dôchodku, ktoré zahŕňali pozostalostné dôchodky, vypustené. Ďalším dôvodom je aj posilnenie inštitútu dedenia v starobnom dôchodkovom sporení, ku ktorému dochádza zmenou výplatnej fázy. Počas prvej časti výplatnej fázy (starobný dôchodok alebo predčasný starobný dôchodok vyplácaný programovým výberom) ostávajú nasporené finančné prostriedky na osobnom dôchodkovom účte sporiteľa a teda v prípade jeho úmrtia sa celý zostatok tohto účtu vyplatí oprávneným osobám alebo ak nie sú určené, tak dedičom.

Prax ukázala, že možnosť poberania dočasného dôchodku nebola pre sporiteľov atraktívna a v prípade splnenia podmienky dostatočného pravidelného príjmu z iných zdrojov uprednostňovali vyplácanie starobného dôchodku alebo predčasného starobného dôchodku prostredníctvom programového výberu obvykle v jednej splátke. Za obdobie od roku 2018 do roku 2020 bolo zo všetkých 6143 poberateľov dôchodkov až 4127 poberateľov programového výberu a len 141 poberateľov dočasného dôchodku.

| Typ dôchodku | Počet poberateľov | Podiel (%) |

|---|---|---|

| Programový výber | 4127 | 67.2 |

| Dočasný dôchodok | 141 | 2.3 |

| Dočasný dôchodok (malá nasporená suma) | 79 | 1.3 |

| Programový výber (malá nasporená suma) | 524 | 8.5 |

| Ostatné | 1272 | 20.7 |

| Celkom | 6143 | 100.0 |

Zrušenie akceptačných listov a zmeny vo výdavkoch DSS

Zákon č. 677/2006 Z. z. zaviedol opatrenie, ktoré malo zabrániť neodôvodneným a nesprávne motivovaným prestupom sporiteľov z jednej dôchodkovej správcovskej spoločnosti do inej - tzv. akceptačný list, ktorý vydáva Sociálna poisťovňa a v určitých prípadoch je jeho vydanie aj spoplatnené. Táto bariéra mala slúžiť na stabilizáciu systému starobného dôchodkového sporenia. V roku 2006 dosiahol počet zrealizovaných prestupov v II. pilieri takmer 150 tis., po zavedení opatrenia klesol hneď nasledujúci rok na menej ako 2 tis. prestupov za rok. Následne sa počet prestupov kontinuálne zvyšoval, v posledných rokoch sa prestupy ustálili na počte okolo 40 tis. prestupov za rok.

Keďže ale ide z podstaty o problematiku a potrebu regulácie v oblasti finančného sprostredkovania a poradenstva (v prostredí mimo Sociálnej poisťovne), navrhuje sa zrušiť úlohy a povinnosti Sociálnej poisťovne v súvislosti s vydávaním akceptačných listov. Súčasne sa však navrhuje vytvorenie inej bariéry, a to úpravou existujúceho opatrenia limitujúceho výdavky dôchodkovej správcovskej spoločnosti na uzatvorenie jednej zmluvy o starobnom dôchodkovom sporení.

Návrh zákona má prevažne pozitívne sociálne vplyvy a tiež pozitívny vplyv na informatizáciu spoločnosti. Predpokladá prevažne negatívne vplyvy na rozpočet verejnej správy a na podnikateľské prostredie.

Odchodné ako pracovnoprávny inštitút

Odchodné ako pracovnoprávny inštitút predstavuje určitú formu odmeny zo strany zamestnávateľa za celú profesijnú kariéru zamestnanca pri jeho odchode do dôchodku. V zmysle Zákonníka práce ide o zákonný nárok zamestnanca, ktorý mu však patrí len v prípade prvého skončenia pracovného pomeru po vzniku nároku na starobný dôchodok, predčasný starobný dôchodok a invalidný dôchodok. Zákonník práce výslovne zakotvuje, že tento nárok na odchodné prislúcha zamestnancovi len od jedného zamestnávateľa.

Zákonník práce v súvislosti s výškou odchodného ustanovuje len minimálnu výšku odchodného v sume najmenej priemerného mesačného zárobku zamestnanca. Priaznivejšia výška odchodného pre zamestnanca môže byť predmetom kolektívnej zmluvy, avšak tiež len za predpokladu, že ide o prvé skončenie pracovného pomeru po nadobudnutí nároku na niektorý z dôchodkov. Zamestnávateľ nie je povinný poskytnúť odchodné v prípade, ak so zamestnancom okamžite skončí pracovný pomer podľa § 6á ods. 1 Zákonníka práce, teda z dôvodu, ak bol zamestnanec právoplatne odsúdený pre úmyselný trestný čin ako aj z dôvodu, že zamestnanec závažne porušil pracovnú disciplínu.