Príspevok na rekreáciu je obľúbeným zamestnaneckým benefitom, ktorého cieľom bola podpora domáceho cestovného ruchu. Vďaka nemu môžu zamestnanci získať späť časť nákladov na dovolenku alebo iné rekreačné aktivity. V tomto článku sa podrobne dozviete, kedy má zamestnanec na príspevok na rekreáciu nárok, v akej výške, na čo všetko ho môže využiť a ako správne postupovať pri jeho uplatnení.

Podmienky nároku na príspevok na rekreáciu

Nárok na príspevok na rekreáciu majú len zamestnanci v pracovnom pomere, teda pracujúci na základe pracovnej zmluvy. Tí, ktorí pracujú na dohodu o prácach vykonávaných mimo pracovného pomeru, nie sú oprávnení získať príspevok na rekreáciu.

Ďalšou z podmienok poskytnutia príspevku na rekreáciu je, že naň má nárok len zamestnanec, ktorého pracovný pomer trval nepretržite najmenej 24 mesiacov. Splnenie týchto podmienok na poskytnutie príspevku na rekreáciu sa posudzuje ku dňu začatia rekreácie.

Zamestnávateľ, ktorý zamestnáva viac ako 49 zamestnancov, má povinnosť poskytnúť zamestnancovi, ktorý splnil podmienky, na jeho žiadosť príspevok na rekreáciu. Pri jeho výpočte je potrebné postupovať podľa metodiky štatistického výkazu Práca 2-04, čo znamená, že do počtu zamestnancov sa neberú do úvahy napríklad zamestnanci pracujúci na základe dohôd o prácach vykonávaných mimo pracovného pomeru či zamestnanci na materskej alebo rodičovskej dovolenke. Príspevok na rekreáciu môže za rovnakých podmienok a v rovnakom rozsahu poskytnúť zamestnancovi aj zamestnávateľ, ktorý zamestnáva menej ako 50 zamestnancov.

Výška príspevku a jeho využitie

Príspevok zamestnávateľa na rekreáciu zamestnanca je vo výške 55 % oprávnených výdavkov na rekreáciu, najviac však v sume 275 eur za kalendárny rok. Vypočítaná suma príspevku sa zaokrúhľuje na najbližší eurocent nahor. Zvyšných 45 % oprávnených výdavkov na rekreáciu si platí zamestnanec.

Pre využitie maximálnej výšky príspevku na rekreáciu tak musí rekreácia alebo viacero rekreácií zamestnanca za kalendárny rok mať hodnotu aspoň 500 eur. Z tejto sumy totižto vypočítaný 55 % príspevok zamestnávateľa na rekreáciu dosahuje spomínanú hranicu 275 eur.

U zamestnanca, ktorý má dohodnutý pracovný pomer na kratší pracovný čas, sa maximálna suma príspevku na rekreáciu 275 eur za kalendárny rok znižuje v pomere zodpovedajúcom kratšiemu pracovnému času.

Na čo všetko je možné príspevok využiť?

Za oprávnené výdavky sa považujú napríklad:

- služby cestovného ruchu spojené s ubytovaním najmenej na dve prenocovania na území SR,

- stravovacie (pohostinské služby),

- služby cestovných kancelárií a cestovných agentúr,

- sprievodcovské služby,

- prepravné služby (cestná, železničná, lodná, letecká doprava, lanovky a vleky),

- informačné služby,

- športovo-rekreačné služby,

- kúpeľné a zdravotné služby,

- wellness služby,

- služby cestovného poistenia.

Tieto výdavky však musia súvisieť s ubytovaním. Zamestnávateľ môže považovať za preukázané výdavky aj výdavky na stravovacie služby, sprievodcovské služby, kúpeľné a zdravotné služby, wellness služby, prepravné služby (napr. lanovky a vleky), či vstupy do bazénu či fitnescentra. Preplatenie extra aktivít mimo účtu za pobyt prostredníctvom dokladov z registračnej pokladnice nie je možné, ak nie sú súčasťou účtovného dokladu s označením zamestnanca.

Príspevok sa nemusí využiť iba na jeden pobyt. Môže sa rozdeliť aj na viac pobytov. Priebežne tak budú zamestnancovi preplácané faktúry z pobytov na Slovensku, a to až do maximálnej sumy 275 € za kalendárny rok. Nevyčerpaný príspevok sa nemôže preniesť do ďalšieho kalendárneho roku.

Rozšírenie okruhu osôb, na ktoré možno príspevok preniesť

Zákonník práce umožňuje, aby zamestnanec (resp. rodič zamestnanca) na dovolenku so sebou zobral svoju rodinu a aj tieto výdavky mu budú zamestnávateľom preplatené. Uplatnenie príspevku na rekreáciu je možné aj v prípade, že zakúpený pobyt slúži ako darček pre vašich blízkych: manžela/manželku, druha/družku alebo rodičov, s ktorými žijete v jednej domácnosti.

Od 1. januára 2025 došlo k výraznej zmene v poskytovaní príspevku na rekreáciu na Slovensku. Zamestnanci teraz môžu tento príspevok využiť nielen pre seba, ale aj ho preniesť na svojich rodičov. V prípade príspevku na rodiča - zamestnanec musí doložiť doklad o vzťahu k rodičovi (napr. rodný list) a dôkaz, že zamestnanec preplatil rodičovi náklady (napr. bankový výpis, potvrdenie z hotela).

Príspevok je možné využiť aj na viacdenné organizované aktivity a zotavovacie pobyty pre deti zamestnanca počas školských prázdnin na Slovensku. Príspevok sa vzťahuje na deti navštevujúce základnú školu alebo prvé štyri ročníky osemročného gymnázia. Za dieťa sa považuje vlastné dieťa zamestnanca, dieťa zverené zamestnancovi do náhradnej starostlivosti na základe rozhodnutia súdu, dieťa zverené zamestnancovi do starostlivosti pred rozhodnutím súdu o osvojení alebo iné dieťa žijúce so zamestnancom v spoločnej domácnosti, ktoré dovŕšilo najviac 18 rokov veku v kalendárnom roku, za ktorý zamestnanec žiada o príspevok na športovú činnosť dieťaťa, a je osobou s príslušnosťou k športovej organizácii podľa osobitného predpisu najmenej 6 mesiacov.

PASCE NA TURISTOV V CHORVÁTSKU - 2025

Formy poskytovania príspevku na rekreáciu

Zamestnávateľ môže príspevok na rekreáciu poskytnúť tromi možnými spôsobmi, pričom zákonník práce umožňuje zamestnávateľovi vybrať si.

Preplatenie oprávnených výdavkov

Ak je príspevok na rekreáciu poskytnutý formou „preplatenia“ oprávnených výdavkov, tak zamestnanec si najskôr celú rekreáciu zaplatí z vlastných prostriedkov. Potom, najneskôr do 30 dní odo dňa skončenia rekreácie, predloží svojmu zamestnávateľovi účtovné doklady (napríklad faktúru), ktoré preukazujú oprávnené výdavky na jeho rekreáciu. Ich súčasťou musí byť označenie zamestnanca. Následne zamestnávateľ z predložených dokladov vypočíta výšku príspevku na rekreáciu a poskytne ho zamestnancovi v najbližšom výplatnom termíne určenom na výplatu mzdy, ak sa s ním nedohodne na inom termíne.

Rekreačný poukaz

Ak sa zamestnávateľ rozhodne príspevok na rekreáciu poskytnúť zamestnancovi prostredníctvom rekreačného poukazu, postup je o niečo odlišný. Rekreačný poukaz je platobný prostriedok, ktorý má podobu platobnej karty a ktorý vo všeobecnosti vydávajú tie isté spoločnosti, ktoré vydávajú aj stravovacie karty. Je možné ním platiť výlučne oprávnené výdavky na rekreáciu u poskytovateľov služieb na Slovensku, ktorí majú zmluvný vzťah so spoločnosťou vydávajúcou rekreačný poukaz. Jeho platnosť je do konca kalendárneho roka, v ktorom bol vydaný. Pri tejto forme poskytnutia príspevku na rekreáciu teda zamestnávateľ zakúpi rekreačný poukaz, „nabije“ ho potrebnou sumou a odovzdá zamestnancovi.

V prípade, že váš zamestnávateľ využíva elektronický rekreačný poukaz, ako napríklad kartu Endered, Gusto, FPOHO (predtým Doxx), Benefit Management, nie je potrebné zamestnávateľovi už dokladovať nič.

Požadované doklady a špecifiká ich uplatnenia

Zamestnanci sú povinní preukázať zamestnávateľovi oprávnené výdavky do 30 dní po skončení rekreačného pobytu predložením účtovných dokladov. Na týchto dokladoch musí byť jasne uvedené meno zamestnanca, ktorý príspevok na rekreáciu uplatňuje.

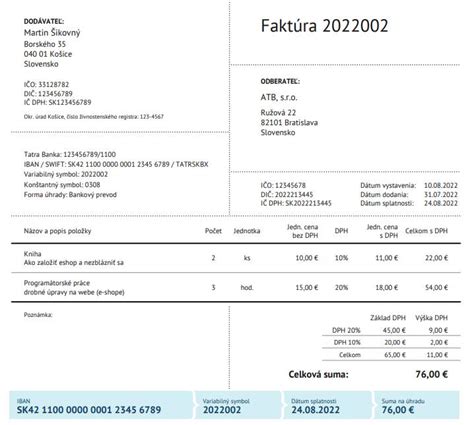

Čo musí obsahovať faktúra pre uplatnenie príspevku na rekreáciu?

Faktúra nemá predpísanú formu, resp. zákona č. 431/2002 Z.z. (ďalej len „zákon o účtovníctve“). Musí však spĺňať všeobecné náležitosti účtovného dokladu podľa §10 zákona o účtovníctve. Tie zahŕňajú slovné a číselné označenie účtovného dokladu, obsah účtovného prípadu a označenie jeho účastníkov, peňažnú sumu alebo údaj o cene za mernú jednotku a vyjadrenie množstva, dátum vyhotovenia účtovného dokladu, dátum uskutočnenia účtovného prípadu, ak nie je zhodný s dátumom vyhotovenia. Navyše, súčasťou musí byť označenie zamestnanca (aj keď sa pobytu zúčastnil rodinný príslušník).

Ak na účtovnom doklade je uvedené meno a priezvisko zamestnanca, je to na účely §152a ZP postačujúce. Nie je potrebné, aby na účtovnom doklade bola uvedená presná špecifikácia zamestnanca (trvalý pobyt, číslo občianskeho preukazu).

Zamestnanec má povinnosť zamestnávateľovi predložiť taký doklad, ktorý splní podmienky oprávneného výdavku definovaného v §152a ZP. Dokladom môže byť napríklad faktúra, doklad z registračnej pokladnice, resp. e-kasy, zmluva o ubytovaní, prípadne kombinácia týchto dokladov.

V prípade, ak zamestnanec vopred uhradil zálohovú platbu za rekreačný pobyt ubytovaciemu zariadeniu, prípadne zľavovému portálu, pričom na účtovnom doklade (napr. faktúre, či hotelovom účte) je uvedená úhrada zálohovej platby, je potrebné, aby zamestnanec predložil zamestnávateľovi spolu s dokladmi, ktoré mu vystavilo na jeho meno ubytovacie zariadenie, aj napr. výpis z úhrady zálohovej platby, ktorého súčasťou bude aj označenie zamestnanca. Uvedené platí aj v tom prípade, ak zamestnanec uhradí zálohovú platbu za pobyt alebo celú sumu rekreačného pobytu sprostredkovateľovi daného pobytu (napr. prostredníctvom portálu booking.com a pod.). Zamestnanec musí predložiť zamestnávateľovi výpis z úhrady platby, kde bude uvedené aj označenie zamestnanca, ako aj účtovný doklad za rekreačný pobyt priamo od ubytovacieho zariadenia (nie od sprostredkovateľa ubytovania, napr. od bookingu).

Ak si chcú požiadať o rekreačný príspevok obaja z manželov, odporúčame požiadať nás o rozdelenie účtu / účtovného dokladu na dve faktúry. Každý z nich si potom môže u svojho zamestnávateľa dať preplatiť 55 % nákladov, a to do maximálnej výšky 275 € ročne. Ak je však celková suma pobytu do 500 €, faktúru si môžu dať preplatiť iba jednému zamestnávateľovi.

Nepostačujúce doklady a situácie, kedy nárok nevzniká

Nárok na príspevok na rekreáciu nevzniká, ak:

- pobyt trval menej ako 2 noci,

- ubytovanie bolo v súkromí (napr. Airbnb) alebo cez zahraničnú platformu bez oficiálnej faktúry,

- faktúra neobsahuje meno zamestnanca, dátumy pobytu alebo označenie služby cestovného ruchu,

- chýba doklad preukazujúci vzťah k rodičovi alebo dôkaz o preplatení nákladov rodičovi (v prípade príspevku pre rodiča),

- chýba potvrdenie o úhrade (napr. bankový výpis, potvrdenie z hotela),

- žiadate o preplatenie samostatného wellness, skipasu alebo vstupného na kúpalisko, ktoré nebolo súčasťou pobytu,

- žiadate o príspevok príliš neskoro.

Voucher sa považuje len za "objednávku", ktorou sa objednáva ubytovanie (aj v prípade, že sa za voucher zaplatí vopred). Preto voucher sám o sebe nie je postačujúcim dokladom.

Daňové a odvodové hľadisko

Z pohľadu zamestnanca je príspevok na rekreáciu, ktorý mu poskytol jeho zamestnávateľ, príjmom oslobodeným od dane z príjmov. Neplatia sa z neho ani sociálne a zdravotné odvody.

Pre zamestnávateľa je príspevok na rekreáciu poskytnutý zamestnancovi v súlade so Zákonníkom práce daňovým výdavkom. Musia byť však splnené všetky podmienky podľa tohto predpisu, teda napríklad aj ohľadom výšky príspevku, oprávnených výdavkov a zamestnanca, ktorý musí byť u zamestnávateľa v pracovnom pomere najmenej 24 mesiacov. Prípadné príspevky na rekreáciu nad rámec Zákonníka práce poskytnuté zo sociálneho fondu boli pri jeho tvorbe daňovým výdavkom zamestnávateľa.

Náklady na rekreácie vo výške a za podmienok ustanovených pre zamestnancov podľa § 152a ZP sa účtujú na účet 527 - Zákonné sociálne náklady.

tags: #potvrdenie #na #prispevok #nazotavenie