Používanie elektronickej registračnej pokladnice (ERP) alebo pokladnice e-kasa klient je povinné pre mnohých podnikateľov na Slovensku. Zákon č. 289/2008 Z. z. o používaní elektronickej registračnej pokladnice a o zmene a doplnení zákona Slovenskej národnej rady č. 511/1992 Zb. upravuje túto povinnosť.

Od 1. júla 2019 sú na systém eKasa celoplošne napojení všetci podnikatelia, ktorí predávajú tovar alebo službu a prijímajú tržby. Od januára 2026 sa povinnosť používať pokladnicu eKasa vzťahuje na všetky služby uvedené v štatistickej klasifikácii ekonomických činností, okrem výnimiek definovaných v ustanovení § 3 ods. 2 písm. zákona o evidencii tržieb.

Tržbou sa rozumie prijatie platby za tovar alebo službu v hotovosti, inými platobnými prostriedkami (najmä elektronickými), poukážkou oprávňujúcou na nákup alebo prijatie preddavku. Ide aj o inkaso faktúry v hotovosti.

Predávajúci je povinný evidovať tržbu v elektronickej registračnej pokladnici alebo v systéme e-kasa prostredníctvom pokladnice e-kasa klient bez zbytočného odkladu po jej prijatí.

Táto povinnosť neplatí pre podnikateľa, ktorý je v likvidácii alebo na ktorého bol vyhlásený konkurz, okrem podnikateľa, ktorý pokračuje v prevádzkovaní podniku po vyhlásení konkurzu. Ak podnikateľ vloží do elektronickej registračnej pokladnice hotovosť okrem prijatej tržby, je povinný ju bez zbytočného odkladu po jej vložení zaevidovať v elektronickej registračnej pokladnici, pričom vyhotoví doklad označený slovom „VKLAD“.

Ak podnikateľ vloží do pokladnice e-kasa klient hotovosť okrem prijatej tržby alebo vyberie z pokladnice e-kasa klient hotovosť, je povinný ich bez zbytočného odkladu po ich vložení alebo vybratí zaevidovať v systéme e-kasa. Podnikateľ je povinný používať elektronickú registračnú pokladnicu alebo pokladnicu e-kasa klient na všetkých predajných miestach.

Podnikateľ je povinný umiestniť elektronickú registračnú pokladnicu na predajnom mieste tak, aby údaje na zobrazovacom zariadení pre zákazníka boli zákazníkovi čitateľné. Na predajnom mieste nesmie byť umiestnená elektronická registračná pokladnica, ktorá nespĺňa požiadavky podľa § 4 ods. zákona.

Čo je eKasa?

Pod termín eKasa môžeme zaradiť on-line registračnú pokladnicu, ako aj virtuálnu registračnú pokladnicu. Podstatou systému eKasa je prepojenie registračných pokladníc a virtuálnych pokladníc na databázu finančnej správy. Každý podnikateľ má k dispozícii tzv. on-line eKasa zónu na webovom sídle finančnej správy, kde sú evidované informácie o prijatých tržbách.

Virtuálna registračná pokladnica (VRP) je bezplatnou aplikáciou Finančnej správy a je prijateľnou alternatívou eKasy. Je možné ju využívať na mobile či tablete a spolu s eKasa tlačiarňou je tak podnikateľ v súlade so zákonom o používaní ERP. Využívanie VRP však má aj svoje úskalia - musí byť neustále online, je vhodná iba pre malých podnikateľov s menším množstvom tovaru a podobne.

Pridelenie kódu pokladnice e-kasa klient a uvedenie do prevádzky

Na účely uvedenia pokladnice e-kasa klient do prevádzky podnikateľ požiada ktorýkoľvek daňový úrad o pridelenie kódu pokladnice e-kasa klient. Žiadosť sa podáva v predpísanej štruktúrovanej forme prostredníctvom na to určeného elektronického formulára, ktorý finančné riaditeľstvo zverejní na svojom webovom sídle. Po overení údajov uvedených v žiadosti daňový úrad bez zbytočného odkladu pridelí kód pokladnice e-kasa klient.

Žiadosť obsahuje najmä údaje o podnikateľovi a hlavný predmet činnosti podľa Štatistickej klasifikácie ekonomických činností, v rámci ktorej bude pokladnicu e-kasa klient používať. Ak žiadosť má nedostatky, daňový úrad vyzve podnikateľa, aby ich v určenej lehote odstránil. Podnikateľ je povinný pri zmene identifikačných údajov zabezpečiť ich aktualizáciu v on-line registračnej pokladnici.

Podnikateľ je povinný oznámiť ktorémukoľvek daňovému úradu zmenu obchodného mena, predajného miesta, ak je odlišné od miesta podnikania alebo sídla, alebo zmenu hlavného predmetu činnosti podľa Štatistickej klasifikácie ekonomických činností, pri ktorej bude pokladnicu e-kasa klient používať, do 30 dní od uskutočnenia tejto zmeny.

Kto je osoba s ťažkým zdravotným postihnutím (ZŤP)?

V predpisoch sa používajú dve rôzne kategórie osôb so zdravotným postihnutím:

- Osoba s ťažkým zdravotným postihnutím (ZŤP) podľa zákona č. 447/2008 Z. z. o peňažných príspevkoch na kompenzáciu ťažkého zdravotného postihnutia v znení neskorších predpisov.

- Osoba uznaná za invalidnú podľa zákona č. 461/2003 Z. z. o sociálnom poistení v znení neskorších predpisov.

Podľa § 2 odseku 3 zákona o peňažných príspevkoch na kompenzáciu ťažkého zdravotného postihnutia sa za občana s ťažkým zdravotným postihnutím považuje fyzická osoba, ktorá má zdravotné postihnutie s mierou funkčnej poruchy najmenej 50 %. Funkčnou poruchou je nedostatok telesných schopností, zmyslových schopností alebo duševných schopností fyzickej osoby, ktorý z hľadiska predpokladaného vývoja zdravotného postihnutia bude trvať dlhšie ako rok.

Na zhodnotení zdravotného stavu sa podieľa posudkový lekár a oddelenie posudkových činností úradu práce, sociálnych vecí a rodiny. Dokladom o tom, že fyzická osoba je zdravotne ťažko postihnutá, je preukaz ZŤP osoby, ktorý týmto osobám vydáva oddelenie posudkových činností úradu práce, sociálnych vecí a rodiny.

Podľa § 71 odseku 1 zákona o sociálnom poistení sa za invalidného považuje fyzická osoba, ktorá má pre dlhodobo (bude trvať dlhšie ako rok) nepriaznivý zdravotný stav pokles schopnosti vykonávať zárobkovú činnosť o viac ako 40 % v porovnaní so zdravou fyzickou osobou. Pokles schopnosti vykonávať zárobkovú činnosť sa posudzuje na základe lekárskych správ, údajov zo zdravotnej dokumentácie a komplexných funkčných vyšetrení a ich záverov.

Výnimky z povinnosti používať eKasu pre ZŤP osoby

Ak ste podnikateľ - držiteľ preukazu ZŤP, ani vy nie ste povinný pri evidencii hotovostných tržieb používať registračnú pokladnicu, aj keď predávate tovar či poskytujete službu uvedenú v prílohe č. 1 zákona o ERP. Táto výnimka platí pre fyzické osoby s ťažkým zdravotným postihnutím.

Podnikateľovi, ktorý je fyzickou osobou ZŤP, nevzniká povinnosť používať pri predaji tovaru alebo poskytovaní vymedzenej služby pokladnicu e-kasa klient, to neplatí, ak za takúto osobu prijíma tržbu fyzická osoba, ktorá nie je fyzickou osobou s ťažkým zdravotným postihnutím (ide o výnimku v zmysle §3 ods. 2 zákona o ERP).

Podmienky pre uplatnenie výnimky

Pre uplatnenie výnimky musia byť splnené nasledujúce podmienky:

- Preukázanie statusu ZŤP: Ako potvrdenie postačuje preukaz ZŤP alebo úradne osvedčená fotokópia, ktorými sa preukáže na predajnom mieste.

- Oznámenie o neuplatňovaní ERP: Zároveň má takýto podnikateľ povinnosť na každom predajnom mieste sprístupniť oznámenie, v ktorom uvedie, že nie je povinný na účely zákona o ERP používať pokladnicu e-kasa klient.

- Osobný výkon činnosti: Táto výnimka sa vzťahuje len na prípady, keď podnikateľ s preukazom ZŤP osobne prijíma tržbu. Ak za takúto osobu prijíma tržbu fyzická osoba, ktorá nie je fyzickou osobou s ťažkým zdravotným postihnutím, výnimka sa neuplatní. Zamestnávateľ (FO), ktorý nie je držiteľom preukazu ZŤP, avšak jeho zamestnanci sú držiteľmi preukazu ZŤP, túto výnimku podnikateľ nemôže uplatniť.

V danom prípade je potrebné vydať zákazníkovi príjmový doklad o prijatí tržby v nadväznosti na zákon č. 250/2007 Z. z. o ochrane spotrebiteľa a o zmene zákona Slovenskej národnej rady č. 372/1990Zb.

Podľa § 3 odseku 2 zákona č. 289/2008 Z. z. o používaní elektronickej registračnej pokladnice v znení neskorších predpisov sa povinnosť evidovať tržbu v elektronickej registračnej pokladnici nevzťahuje na predaj tovaru alebo poskytovanie služieb občanmi s ťažkým zdravotným postihnutím definovaných podľa zákona o peňažných príspevkoch na kompenzáciu ťažkého zdravotného postihnutia.

Živnostník, ktorý je zdravotne ťažko postihnutá osoba a predáva tovar alebo poskytuje služby, na ktoré sa vzťahuje povinnosť evidovania tržieb z nich v elektronickej registračnej pokladnici, nemusí elektronickú registračnú pokladnicu používať vôbec. V tomto prípade ale tento podnikateľ bude povinný pri tržbách v hotovosti vydávať svojim zákazníkom doklad podľa § 16 zákona č. 250/2007 Z. z. o ochrane spotrebiteľa v znení neskorších predpisov.

Napríklad, ak živnostník, ktorý je zároveň osobou s ťažkým zdravotným postihnutím a poskytuje masérske služby bez zamestnancov, nedošlo prijatím zákona o evidencii tržieb od 01. januára 2026 k zmene a naďalej platí výnimka z povinnosti evidovať tržbu v pokladnici eKasa.

Ďalšie výnimky z povinnosti používať ERP

Okrem držiteľov preukazu ZŤP existujú aj ďalšie výnimky, kedy podnikateľ nemusí používať registračnú pokladnicu:

- Predaj prostredníctvom predajných automatov: Povinnosť evidencie tržieb v pokladnici e-kasa klient sa nevzťahuje na predaj prostredníctvom predajných automatov (napr. parkovacích automatov bez obsluhy).

- Predaj na dobierku: Povinnosť evidencie tržieb v pokladnici e-kasa klient nevyplýva podnikateľovi v prípade prijatia tržby v hotovosti z predaja tovaru. Táto povinnosť sa však nevzťahuje na predaj tovaru prostredníctvom dobierky (ide o výnimku v zmysle § 3 ods. 2 zákona o ERP).

- Predaj vybraných druhov tovaru a služieb: Zákon stanovuje výnimky pre predaj niektorých druhov tovaru, ako sú ceniny (okrem poukazov), cestovné lístky MHD, telefónne karty, denná a periodická tlač, mince z drahých kovov, tovar na dobierku, tovar súvisiaci s poskytovaním poštových služieb, živé zvieratá (okrem vybraných druhov), tovar predávaný vo vysokohorských zariadeniach bez napojenia na cestnú sieť a verejnú rozvodnú sieť elektrickej energie, tovar vyrobený v rámci praktického vyučovania žiakov.

- Vybrané služby: Existujú aj služby, na ktoré sa nevzťahuje povinnosť evidencie tržieb v eKase, napríklad:

- Oprava plynových spotrebičov

- Prenájom nehnuteľností

- Upratovacie práce

- Administratívne činnosti

- Vykonávanie mimoškolskej vzdelávacej činnosti

- Poskytovanie krátkodobej pomoci pri opatere detí a starších osôb

- Odťahovacia služba motorových vozidiel

- Nákladná cestná doprava

- Stavebné činnosti

Ak podnikateľ nemá povinnosť používať elektronickú registračnú pokladnicu alebo virtuálnu registračnú pokladnicu podľa § 3 ods. 2 písm. a) ôsmeho bodu alebo písm. b) prvého bodu, je povinný mať na predajnom mieste na účely kontroly podľa § 17 ods. 1 preukaz fyzickej osoby s ťažkým zdravotným postihnutím alebo preukaz fyzickej osoby s ťažkým zdravotným postihnutím so sprievodcom alebo úradne osvedčenú fotokópiu týchto preukazov.

Povinnosti predávajúceho

Predávajúci je povinný na vytlačenie tlačových výstupov z pokladnice eKasa používať pásku, na ktorej sa údaje uchovajú po dobu piatich rokov od konca kalendárneho roka, v ktorom boli vyhotovené.

Od 1. mája 2026 predávajúci, na ktorého sa vzťahuje povinnosť evidovať tržbu podľa § 3 ods. 1 zákona o evidencii tržieb okrem predávajúceho, ktorý má povolenie odkladu zo zasielania údajov z on-line registračnej pokladnice do systému pre pokladnice eKasa podľa § 4 zákona o evidencii tržieb, je povinný umožniť kupujúcemu vykonať platbu za predaj tovaru alebo poskytnutie služby bezhotovostne, a to pri tržbe presahujúcej 1 euro.

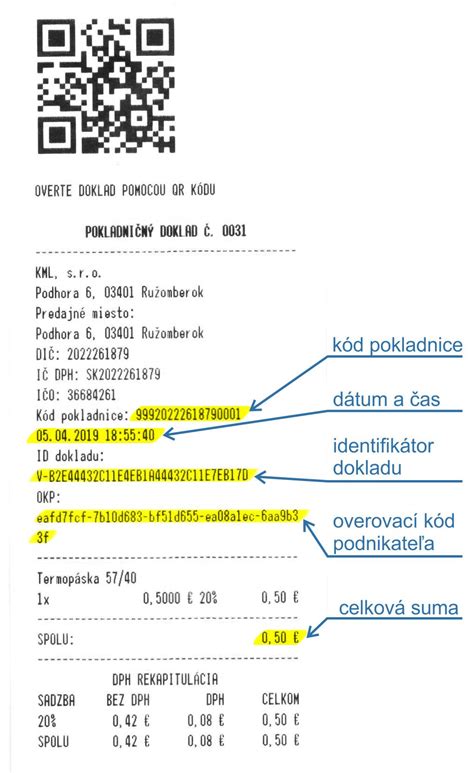

Pokladničný doklad

Pokladničný doklad musí obsahovať zákonom ustanovené údaje, pričom môže obsahovať aj ďalšie údaje podľa rozhodnutia predávajúceho, napr. otváracie hodiny. Z pokladničného dokladu musí byť zrejmé, aký tovar sa predával alebo aká služba bola poskytnutá.

Označenie tovaru alebo označenie služby musí byť vyjadrené tak, aby bolo možné predávaný tovar alebo poskytovanú službu jednoznačnej určiť alebo pomenovať a odlíšiť od iného tovaru alebo inej služby, pričom sa môže uvádzať aj skrátený názov tovaru alebo služby. Tovar alebo službu nemožno označiť len číselným znakom alebo alfanumerickým kódom.

Napríklad namiesto "Mliečny výrobok" treba uviesť "Maslo, tavený syr, jahodový jogurt, trvanlivé mlieko". Pri službe "oprava auta" je potrebné bližšie vyšpecifikovať úkony napr. "výmena predných dverí, lakovanie karosérie" a pod.

Pokladničný doklad vyhotovený pokladnicou eKasa môže predávajúci kupujúcemu zaslať alebo sprístupniť v elektronickej podobe, čo sa považuje za odovzdanie pokladničného dokladu kupujúcemu, ak s tým kupujúci súhlasí a ak o to požiada pred vytlačením pokladničného dokladu a predávajúci pokladničný doklad nevytlačí.

Sankcie za nedodržanie povinností

Porušenie povinností súvisiacich s používaním ERP alebo eKasa môže viesť k sankciám. Za porušenia, za ktoré sú ukladané pokuty, prípadne možné zrušenie živnostenského oprávnenia. V prípade porušenia zákona môže úrad uložiť pokutu vo výške od 330 eur do 3 300 eur.

Podpora zamestnávania ZŤP osôb

Zamestnávanie občanov so zdravotným postihnutím štát podporuje uplatňovaním zákona NR SR o službách zamestnanosti (zákon č. 5/2004 Z.z. o službách zamestnanosti a o zmene a doplnení niektorých zákonov).

Podľa tohto zákona sú zamestnávatelia s viac ako 20 zamestnancami povinní zamestnávať 3,2% zamestnancov so zdravotným postihnutím. Štát napomáha zamestnávaniu zdravotne postihnutých občanov rôznymi príspevkami, napr.:

- príspevok na zriadenie chránenej dielne a chráneného pracoviska alebo na ich zachovanie,

- príspevok občanovi so zdravotným postihnutím na prevádzkovanie alebo vykonávanie samostatnej zárobkovej činnosti.

Zamestnávateľ je povinný každoročne preukazovať úradu práce, sociálnych vecí a rodiny na osobitných výkazoch splnenie svojej povinnosti povinného podielu zamestnávania zdravotne postihnutých osôb. Ak si zamestnávateľ túto povinnosť nesplní, musí úradu práce, sociálnych vecí a rodiny zaplatiť ako náhradu osobitný odvod za každého zdravotne postihnutého zamestnanca, ktorý mu do splnenia podielu 3,2 % chýbal. Zákon o službách zamestnanosti ponúka zamestnávateľovi aj zaujímavé alternatívne možnosti, ako si môže túto povinnosť splniť.

Zvýhodnenia pre ZŤP osoby pri zamestnávaní a podnikaní

Vykonávanie práce, či podnikanie zdravotne postihnutých osôb si zaslúži veľký obdiv.

Daňová licencia pri zamestnávaní ZŤP osôb je polovičná: Právnické osoby, ktoré zamestnávajú zdravotne postihnuté osoby, môžu za určitých podmienok platiť polovičnú výšku daňovej licencie. V závislosti od výšky ročného obratu právnickej osoby a od toho, či k poslednému dňu zdaňovacieho obdobia bola platiteľom dane z pridanej hodnoty alebo nie, môže byť pre ňu daňová licencia stanovená v polovičnej výške 240 eur, 480 eur alebo 1 440 eur.

Daňová licencia sa znižuje na polovicu podľa § 46b odseku 3 zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov u daňovníka, ktorého priemerný evidenčný počet zamestnancov vo fyzických osobách so zdravotným postihnutím je za zdaňovacie obdobie najmenej 20 % z celkového priemerného evidenčného počtu zamestnancov vo fyzických osobách.

Polovičné zdravotné odvody pre zdravotne ťažko postihnutú (ZŤP) osobu ako zamestnanca, jej zamestnávateľa a aj pre živnostníka: Podľa § 12 zákona č. 580/2004 Z. z. o zdravotnom poistení v znení neskorších predpisov sa vzťahujú na osobu so zdravotným postihnutím polovičné sadzby poistného na verejné zdravotné poistenie.

tags: #potrebuje #invalida #registracnu #pokladnu