Starobné dôchodkové sporenie (SDS), známe aj ako druhý pilier dôchodkového systému na Slovensku, je systém sporenia, ktorý spolu s dôchodkovým poistením (I. pilierom) zabezpečuje príjem sporiteľovi v starobe alebo jeho pozostalým po smrti. Ide o sporenie na osobný účet sporiteľa, ktoré od 1. januára 2005 vykonávajú dôchodkové správcovské spoločnosti na základe zákona č. 43/2004 Z.z. o starobnom dôchodkovom sporení.

Povinná účasť na starobnom dôchodkovom sporení vzniká odo dňa vzniku povinného dôchodkového poistenia a zaniká dňom jeho zániku. Dátum, ktorý určil povinný vstup do systému, bol 1. január 2005. Fyzické osoby, ktoré sa zamestnali po tomto dátume, boli povinné vstúpiť do tohto systému. Osoby zamestnané pred týmto dátumom mali možnosť dobrovoľne vstúpiť do druhého piliera do 30. júna 2006. Po novelizáciách sa od 1. januára 2008 stal druhý pilier dobrovoľným pre všetky fyzické osoby narodené po 31. decembri 1986. Mladí ľudia sa tak môžu rozhodnúť, či vstúpia do druhého piliera počas šiestich mesiacov od prvého zamestnania.

Vyplácanie prostriedkov je možné najskôr odo dňa spísania žiadosti o ich vyplácanie. Dôchodky zo starobného dôchodkového sporenia sa vyplácajú vopred v pravidelných mesačných lehotách.

Poplatky za správu

Každá dôchodková správcovská spoločnosť má právo vyberať tzv. odplatu. Táto odplata predstavuje správny poplatok za vedenie a správu dôchodkového fondu, za vedenie osobného účtu sporiteľa a za zmenu dôchodkového fondu alebo prestup do inej dôchodkovej správcovskej spoločnosti v rámci jedného roka.

Každá dôchodková správcovská spoločnosť musí mať povinne depozitára. Depozitár je banka s povolením od Národnej banky Slovenska, ktorá vedie účet pre každý dôchodkový fond spravovaný danou spoločnosťou. Cez tento účet prechádzajú všetky príspevky na starobné dôchodkové sporenie a prostredníctvom neho sa investuje majetok fondu. Depozitár vykonáva pokyny dôchodkovej správcovskej spoločnosti týkajúce sa investovania majetku, pričom môže realizovať len tie pokyny, ktoré sú v súlade s právnymi predpismi. Činnosť depozitára podlieha dennej kontrole Národnej banky Slovenska.

Dôchodková jednotka a jej hodnota

Dôchodková jednotka vyjadruje hodnotu majetku na osobnom dôchodkovom účte. Na začiatku sporenia má hodnotu 0,033194 EUR (1 SKK). Následne sa jej aktuálna hodnota určuje ako podiel čistej hodnoty majetku v dôchodkovom fonde a celkového počtu dôchodkových jednotiek evidovaných na osobných účtoch všetkých sporiteľov daného fondu v deň výpočtu. Dôchodková správcovská spoločnosť je povinná aktualizovať hodnotu dôchodkovej jednotky v každom spravovanom fonde denne.

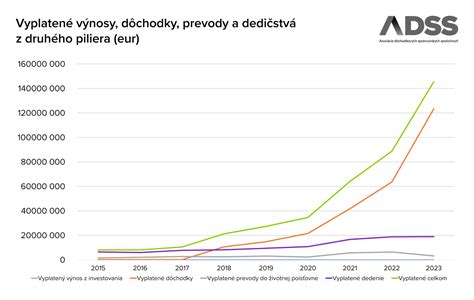

Výplata dôchodkov a dedičské nároky

Starobný dôchodok, predčasný starobný dôchodok a pozostalostný dôchodok sú splatné najneskôr do ôsmeho dňa kalendárneho mesiaca nasledujúceho po kalendárnom mesiaci, za ktorý sa dôchodok vypláca. Dôchodok sa vypláca poberateľovi, jeho zákonnému zástupcovi alebo osobe, ktorej bola sirota zverená rozhodnutím súdu.

V prípade smrti sporiteľa, oprávnená osoba určená v zmluve o starobnom dôchodkovom sporení má právo na vyplatenie sumy zodpovedajúcej aktuálnej hodnote osobného dôchodkového účtu zomretého ku dňu, keď sa dôchodková správcovská spoločnosť dozvedela o smrti. Táto suma je znížená o nesplatené príspevky a náklady na výplatu a zvýšená o nepostúpené príspevky. Dôchodková správcovská spoločnosť ku dňu smrti sporiteľa odpíše z jeho osobného účtu všetky dôchodkové jednotky.

V prípade úmrtia poberateľa doživotného dôchodku, oprávnená osoba určená v zmluve o poistení dôchodku má právo na vyplatenie sumy zodpovedajúcej jednorazovému poistnému.

II. pilier - starobné dôchodkové sporenie

Právne predpisy a kontrola

Činnosť dôchodkových správcovských spoločností a depozitárov podlieha zákonu č. 43/2004 Z.z. a kontrolám Národnej banky Slovenska. Táto kontrola zahŕňa dodržiavanie pravidiel investovania, zákonov a iných právnych predpisov. V prípade porušenia môže NBS uložiť sankcie, vrátane pokút alebo odobratia licencie.

V rámci druhého piliera existujú rôzne formy dôchodkov, vrátane dočasného starobného dôchodku, dočasného predčasného starobného dôchodku, starobného dôchodku programovým výberom a predčasného starobného dôchodku programovým výberom. Podmienky ich vyplácania sú definované zákonom a závisia od rôznych faktorov, vrátane súčtu iných dôchodkových dávok a referenčnej sumy.

Zoznam niektorých dôchodkových správcovských spoločností a bánk

| Dôchodková správcovská spoločnosť | Depozitár (príklad) |

| Allianz-Slovenská dôchodková správcovská spoločnosť, a.s. | Tatra banka, a.s. |

| NN dôchodková správcovská spoločnosť, a.s. | Slovenská sporiteľňa, a.s. |

| VÚB Generali dôchodková správcovská spoločnosť, a.s. | UniCredit Bank Slovakia, a.s. |

| ČSOB dôchodková správcovská spoločnosť, a.s. | UniCredit Bank Slovakia, a.s. |

| AXA dôchodková správcovská spoločnosť, a.s. | UniCredit Bank Slovakia, a.s. |