Odvody do sociálnej a zdravotnej poisťovne sú základným pilierom financovania sociálneho zabezpečenia a zdravotníctva na Slovensku. Ide o zákonom upravený súbor povinností zamestnávateľa a zamestnanca odvádzať určité percento zo mzdy do systémov verejného poistenia. Tieto odvody slúžia na krytie výdavkov spojených so sociálnymi udalosťami.

Sociálne a zdravotné poistenie: Základné princípy

Sociálne poistenie, upravené zákonom č. 461/2003 Z. z., slúži ako náhrada alebo doplnenie príjmu poisteného v situáciách, ktoré vznikli nezávisle od jeho vôle, napríklad v prípade choroby, staroby, invalidity, nezamestnanosti alebo smrti živiteľa. Je založené na princípe solidarity, pretože poistenci prispievajú do spoločného fondu, z ktorého sa následne vyplácajú dávky tým, ktorí sociálnu udalosť reálne zažijú. Rovnako je založené na princípe povinnosti, lebo účasť na sociálnom poistení je zákonom povinná, čím je zabezpečená univerzálnosť a stabilita systému.

Zdravotné poistenie, upravené zákonom č. 580/2004 Z. z., zaručuje úhradu nákladov na liečbu, prevenciu či rehabilitáciu. Jeho podstata spočíva v tom, že každý poistenec prispieva určitou sumou do spoločného fondu, z ktorého sa následne financujú zdravotné služby pre všetkých poistencov bez ohľadu na ich individuálny príspevok. Zdravotné poistenie na Slovensku funguje v pluralitnom modeli, kde pôsobí viacero zdravotných poisťovní (Všeobecná zdravotná poisťovňa, Dôvera, Union).

Povinnosti zamestnávateľa pri prijatí prvého zamestnanca

Najviac povinností má zamestnávateľ v období samotného zamestnávania, niektoré pribúdajú s rastúcim počtom zamestnancov, no viacero, najmä registračných povinností čaká zamestnávateľa pri prijatí prvého zamestnanca. Za neplnenie povinností zamestnávateľovi hrozia pokuty, ktoré sú spravidla upravené intervalom alebo majú stanovený horný strop. V niektorých prípadoch sa môže kontrolný orgán rozhodnúť, či pokutu zamestnávateľovi dá alebo nie, v iných prípadoch je pokuta stanovená povinne zákonom.

V sociálnom poistení je zavedený princíp druhej šance, čo znamená, že pokuta sa neuloží, ak si zamestnávateľ splní povinnosť v dodatočnej 7-dňovej lehote. Lehota v zákone o sociálnom poistení je nezmenená. Na tieto dokumenty je potrebné dať si obzvlášť pozor, nakoľko nedostatky pri ich náležitostiach patria medzi časté chyby identifikované inšpektorátmi práce.

Registračné povinnosti zamestnávateľa

Registračné povinnosti je potrebné začať v Sociálnej poisťovni. Zamestnávateľ sa musí prihlásiť do registra zamestnávateľov, a to najneskôr deň vopred pred zamestnaním prvého zamestnanca. Formulár Registračný list zamestnávateľa je možné podať v papierovej podobe v príslušnej pobočke Sociálnej poisťovne, prípadne elektronicky prostredníctvom Ústredného portálu verejnej správy. Keďže so Sociálnou poisťovňou sa musí komunikovať elektronicky, potrebné je vybaviť si tiež prístup k e-Službám Sociálnej poisťovne. Následne zamestnávateľ prihlasuje do Sociálnej poisťovni zamestnanca.

Termín na podanie registračného listu zamestnanca je pred vznikom pracovnoprávneho vzťahu, najneskôr deň pred začatím výkonu jeho činnosti. Elektronicky sa budú následne podávať aj mesačné výkazy do Sociálnej poisťovne, v ktorých zamestnávateľ uvedie výpočet sociálnych odvodov za svojich zamestnancov. Ak zamestnávateľ prihlási do Sociálnej poisťovne zamestnanca oneskorene, dopúšťa sa nelegálneho zamestnávania. Od roku 2018 sa za nelegálne zamestnávanie bude považovať nesplnenie prihlasovacej povinnosti až po uplynutí 7 dní od začatia výkonu činnosti zamestnanca. Tlačivo odoslané faxom alebo elektronickou poštou, ak nie je podpísané kvalifikovaným elektronickým podpisom alebo urobené v súlade s dohodou, treba potvrdiť písomne najneskôr do 3 dní odo dňa jeho doručenia Sociálnej poisťovni. Informáciu odoslanú prostredníctvom krátkej textovej správy (SMS) je zamestnávateľ povinný potvrdiť na tlačive určenom Sociálnou poisťovňou najneskôr do 3 dní odo dňa jej odoslania Sociálnej poisťovni. Uvedené povinnosti je zamestnávateľ povinný plniť na tlačivách alebo inou formou, ktorých obsah a spôsob zasielania určí Sociálna poisťovňa.

Povinnosti voči zdravotnej poisťovni

Ďalšie povinnosti vznikajú zamestnávateľovi voči tej zdravotnej poisťovni, v ktorej je nový zamestnanec poistencom. Zamestnávateľ sa totiž stáva jeho platiteľom poistného na zdravotné poistenie, čo musí oznámiť príslušnej zdravotnej poisťovni. Aj v zdravotnom poistení platí, že zamestnávateľ musí so zdravotnou poisťovňou komunikovať výlučne elektronicky, a to už od prvého podania. Každá zo zdravotných poisťovní má zavedený svoj postup na vybavenie a aktiváciu elektronických služieb, prostredníctvom ktorých je potrebné s ňou komunikovať.

Povinnosti voči daňovému úradu

Nový zamestnávateľ sa stáva platiteľom dane z príjmov zo závislej činnosti. Ak je však už registrovaný pre daň z príjmov právnickej osoby (teda má pridelené DIČ), nemusí sa pre platenie dane zo závislej činnosti registrovať, ani túto skutočnosť daňovému úradu oznamovať. Počas zamestnávania totiž čakajú zamestnávateľa povinnosti voči daňovému úradu, akými sú podávanie mesačných prehľadov o zrazených preddavkoch na daň či ročného hlásenia o vyúčtovaní dane.

Povinnosti zamestnávateľa pri získavaní osobných údajov uchádzačov o zamestnanie podľa GDPR (ukážka)

Ďalšie povinnosti zamestnávateľa

- Minimálna mzda a cena práce: Zamestnávateľ musí poskytovať zamestnancovi mzdu najmenej vo výške minimálnej mzdy, resp. minimálnej mzdy prislúchajúcej pre konkrétny stupeň náročnosti práce. Pre rok 2026 platí minimálna mzda vo výške 915 eur. Zamestnávateľa však v tomto smere zaujíma najviac ukazovateľ ceny práce, teda celkových nákladov, ktoré bude platiť za svojho zamestnanca. Pre výpočet ceny práce je potrebné okrem hrubej mzdy pripočítať aj odvody platené zamestnávateľom, ktoré sú štandardne vo výške 36,2 % z hrubej mzdy.

- Dovolenka a stravovanie: Zamestnancovi musí zamestnávateľ poskytovať dovolenku, takže s nákladom, kedy zamestnanec dostáva mzdu, ale prácu nevykonáva, treba rátať tiež. Základná výmera dovolenky sú minimálne 4 týždne. Povinnosťou zamestnávateľa je aj poskytovanie príspevku na stravovanie.

- Rekreačný príspevok a príspevok na športovú činnosť dieťaťa: Poskytovať rekreačný príspevok musia len tie firmy, ktoré majú aspoň 50 zamestnancov, takže menších zamestnávateľov sa netýkajú. Od roku 2025 majú takíto zamestnávatelia aj novú povinnosť, ktorou je poskytovanie príspevku na športovú činnosť dieťaťa.

- Bezpečnosť a ochrana zdravia pri práci: Medzi ďalšie povinnosti zamestnávateľa patria tie, ktoré súvisia s ochranou a bezpečnosťou zdravia pri práci (BOZP), s ochranou pred požiarmi či v súvislosti s pracovnou zdravotnou službou.

Odvody do Sociálnej poisťovne v roku 2026

Odvody do Sociálnej poisťovne upravuje Zákon č. 461/2003 Z. z. o sociálnom poistení v znení neskorších predpisov. Pri výpočte odvodov na sociálne poistenie sa vychádza z hrubej mzdy zamestnanca. Poistné sa platí za kalendárny mesiac pozadu, a to buď bezhotovostným prevodom, poštovou poukážkou, alebo v hotovosti v Sociálnej poisťovni.

Čiastkové poistenia

Odvody do Sociálnej poisťovne sa skladajú z nasledovných čiastkových poistení:

- Nemocenské poistenie

- Dôchodkové poistenie (starobné a invalidné poistenie)

- Poistenie v nezamestnanosti

- Garančné poistenie

- Úrazové poistenie

- Rezervný fond solidarity

Zamestnanec platí odvody z nemocenského, invalidného, starobného a zdravotného poistenia a poistenia v nezamestnanosti. Zamestnanec neplatí úrazové poistenie, garančné poistenie a rezervný fond solidarity. Za zamestnanca túto povinnosť plní jeho zamestnávateľ (nemocenské poistenie, dôchodkové poistenie a poistenie v nezamestnanosti).

Minimálny a maximálny vymeriavací základ

Minimálny vymeriavací základ zamestnanca pre výpočet odvodov do Sociálnej poisťovne nie je stanovený. Od 1. januára 2025 sa maximálny vymeriavací základ na platenie poistného na sociálne poistenie zvýšil zo 7-násobku na 11-násobok jednej dvanástiny všeobecného vymeriavacieho základu spred dvoch rokov. Maximálny vymeriavací základ platný od 1. januára 2026 sa vypočíta ako 11-násobok priemernej mesačnej mzdy dosiahnutej v roku 2024, teda 11 × 1 524 € = 16 764 €.

Sumy sociálnych odvodov zamestnanca od 1.1.2026

Odvody zamestnanca sú spolu 9,4 %. Výška zdravotného poistenia je stanovená vo výške 5 % a v prípade zdravotne postihnutej osoby sa kráti na polovicu, t. j. na 2,5 %.

| Poistenie | Sadzba poistného | Maximálny VZ v € | Maximálna výška poistného v € |

|---|---|---|---|

| Nemocenské poistenie | 1,40 % | 16 764,00 | 234,70 |

| Dôchodkové poistenie Starobné | 4,00 % | 16 764,00 | 670,56 |

| Invalidné | 3,00 % | 16 764,00 | 502,92 |

| Poistenie v nezamestnanosti | 1,00 % | 16 764,00 | 167,64 |

| Sociálne poistenie spolu | 9,40 % | - | 1 575,82 |

| Zdravotné poistenie | 5,00 %, príp. 2,50 % (minimálne 10,75 €) | Nie je určený | Nie je určený |

Sumy sociálnych odvodov zamestnávateľa od 1.1.2026

Odvody zamestnávateľa za zamestnanca sa v roku 2024 zvýšili na 36,2 % z pôvodných 35,2 % z jeho vymeriavacieho základu, čiže hrubej mzdy. Sadzba odvodov zamestnávateľa za zamestnanca do zdravotnej poisťovne sa zvýšila na 11,00 %, resp. 5,50 % pri zdravotne postihnutej osobe.

| Poistenie | Sadzba poistného | Maximálny VZ v € | Maximálna výška poistného v € |

|---|---|---|---|

| Nemocenské poistenie | 1,40 % | 16 764,00 | 234,70 |

| Dôchodkové poistenie Starobné | 14,00 % | 16 764,00 | 2 347,00 |

| Invalidné | 3,00 % | 16 764,00 | 502,92 |

| Poistenie v nezamestnanosti | 1,00 % | 16 764,00 | 167,64 |

| Garančné poistenie | 0,25 % | 16 764,00 | 41,91 |

| Úrazové poistenie | 0,80 % | neobmedzený | neobmedzená |

| Rezervný fond | 4,75 % | 16 764,00 | 796,29 |

| Sociálne poistenie spolu | 25,20 % | - | 4 090,40 |

| Zdravotné poistenie | 11,00 %, príp. 5,50 % (minimálne 29,57 €) | Nie je určený | Nie je určený |

Odvody do Zdravotnej poisťovne v roku 2026

Odvody na zdravotné poistenie upravuje Zákon č. 580/2004 Z.z. Odvody na verejné zdravotné poistenie, tzv. preddavky na poistné, sú mesačné zálohovo odvádzané finančné prostriedky, ktoré sa po uplynutí kalendárneho roka zúčtovávajú v ročnom zúčtovaní poistného.

Kto platí preddavky?

Preddavky na zdravotné poistenie majú povinnosť platiť a odvádzať:

- Zamestnanci

- Zamestnávatelia

- Samostatne zárobkovo činné osoby (SZČO)

- Osoby dobrovoľne nezamestnané (samoplatitelia)

- Štát

- Platitelia dividend

Maximálny vymeriavací základ pre dividendy

Maximálny vymeriavací základ pre príjmy z dividend je pre rok 2026 stanovený v sume 91 440 € (60‑násobok priemernej mesačnej mzdy dosiahnutej v roku 2024).

Minimálne zdravotné odvody od 1.1.2026

Od 1.1.2024 vstúpila do platnosti novela zákona o zdravotnom poistení, ktorá stanovuje minimálny vymeriavaci základ zamestnanca. V snahe zabrániť špekulatívnym pracovným úväzkom a vyhýbaniu sa odvodovým povinnostiam bude zamestnanec platiť minimálne odvody zo sumy platného životného minima. Od 1.1.2026 bude zamestnanec platiť zdravotnej poisťovni minimálne 14,21 € (5 % zo sumy 284,13 €), zamestnávateľ zaplatí za zamestnanca sumu 31,25 € (11 % zo sumy 284,13 €). Spolu sú minimálne zdravotné odvody vo výške 45,46 € mesačne.

Minimálny preddavok sa zníži o pomernú časť podľa počtu kalendárnych dní, počas ktorých bol poistenec:

- samostatne zárobkovo činná osoba,

- osoba, za ktorú platí poistné štát,

- osoba so zdravotným postihnutím,

- vyhlásený za nezvestnú osobu,

- alebo sa nepovažoval za zamestnanca.

Ak by výška nedosiahla sumu minimálneho zdravotného odvodu, zamestnanec bude musieť doplatiť rozdiel, vrátane rozdielu v odvode zamestnávateľa. Minimálny zdravotný odvod sa netýka ľudí, ktorí sú zároveň poistencami štátu. Maximálny vymeriavací základ pre zamestnanca ani zamestnávateľa nie je určený.

Odpočítateľná položka na zdravotné poistenie

Zákon o ZP umožňuje znížiť sumu preddavkov na zdravotné poistenie prostredníctvom odpočítateľnej položky zamestnancov. Odpočítateľnú položku si môže uplatniť iba zamestnanec v:

- pracovnom pomere,

- štátnozamestnaneckom pomere,

- služobnom pomere,

- štátnej službe.

Takýto zamestnanec si môže uplatniť odpočítateľnú položku, ale len ak jeho hrubý príjem z uvedenej činnosti je nižší ako 570 €. Maximálna výška odpočítateľnej položky je 380 €.

Výšku odpočítateľnej položky vypočítame podľa vzorca:

Odpočítateľná položka = [380 - ((príjem zo zárobkovej činnosti - 380)*2) / počet dní mesiaca] * počet odpracovaných dní

Sociálne a zdravotné odvody SZČO v roku 2026

Odvody SZČO do Sociálnej poisťovne

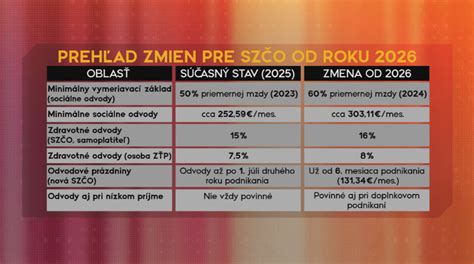

Od 1. júla 2026 sa zásadne mení systém platenia sociálnych odvodov pre samostatne zárobkovo činné osoby (SZČO). Ruší sa hranica príjmu, od ktorej sa doteraz odvodová povinnosť odvíjala, a zároveň sa zavádza nový spôsob určenia vymeriavacieho základu. Povinnosť platiť sociálne odvody tak vznikne každej SZČO, ktorá aktívne podniká, bez ohľadu na výšku jej príjmu. Výška poistného zostáva rovnaká 33,15 % z vymeriavacieho základu, no mení sa spôsob, ako sa tento základ určí.

Nový systém určovania vymeriavacieho základu

Od roku 2026 sa bude výška vymeriavacieho základu určovať podľa toho, či SZČO dosiahla základ dane vyšší alebo nižší než 50 % všeobecného vymeriavacieho základu (12-násobok priemernej mesačnej mzdy v hospodárstve spred dvoch rokov, pre rok 2026 teda mzda za rok 2024 vo výške 1 524 € a základ dane 9 144 €).

- Ak SZČO túto hranicu presiahne, t. j. jej základ dane za rok 2025 bude vyšší než 9 144 €, vymeriavací základ sa určí podľa doterajšieho spôsobu z údajov v daňovom priznaní. Ide o jednu dvanástinu základu dane z podnikania, upravenú koeficientom 1,486, pričom výsledok nesmie byť nižší než zákonom stanovené minimum (v roku 2026 je to 914,40 €) ani vyšší než maximum (16 764 €).

- Ak SZČO hranicu 50 % nepresiahne, určí sa jej osobitný vymeriavací základ v paušálnej výške 26 % všeobecného vymeriavacieho základu, teda 396,24 €. Z tejto sumy sa vypočítava minimálny odvod 131,34 € mesačne. Tento režim sa týka najmä malých a vedľajších živností, ktorých príjmy zostávajú nízke.

Minimálne a maximálne odvody v roku 2026

Pre bežné SZČO platí minimálny vymeriavací základ 914,40 €, z ktorého mesačný odvod predstavuje 303,11 €. Maximálny vymeriavací základ je 16 764 €, čo zodpovedá maximálnym odvodom 5 557,26 € mesačne.

Povinnosti zamestnávateľa pri získavaní osobných údajov uchádzačov o zamestnanie podľa GDPR (ukážka)

Odvodové prázdniny

Od roku 2026 sa mení aj systém tzv. odvodových prázdnin. Novovzniknuté SZČO už nebudú čakať do júla nasledujúceho roka po podaní daňového priznania, ale povinnosť platiť sociálne odvody im vznikne od 1. dňa šiesteho kalendárneho mesiaca po mesiaci, v ktorom začali podnikať. Ak si teda živnosť založia v marci 2026, prvé odvody zaplatia od 1. septembra 2026.

| Odvody SZČO do Sociálnej poisťovne - porovnanie | 2026 | 2025 |

|---|---|---|

| Minimálna výška | 303,11 € | 237,02 € |

| Maximálna výška | 5 557,26 € | 5 214,49 € |

Odvody SZČO do zdravotnej poisťovne

Zdravotné poistenie u SZČO sa naďalej platí vo forme mesačných preddavkov, ktoré sa po skončení roka zúčtujú v rámci ročného zúčtovania poistného. Zdravotná poisťovňa v ňom porovná výšku zaplatených preddavkov so skutočnou sumou poistného vypočítanou na základe príjmov uvedených v daňovom priznaní. Výšku preddavkov určuje zdravotná poisťovňa podľa údajov z daňového priznania za predchádzajúci rok.

Od 1. 1. 2026 je minimálny vymeriavací základ pre zdravotné poistenie SZČO a dobrovoľne nezamestnanej osoby stanovený ako 50 % z priemernej mesačnej mzdy za rok 2024, teda 50 % z 1 524 € = 762 €.

Z toho vyplýva, že:

- minimálny mesačný preddavok SZČO na zdravotné poistenie v roku 2026 je 121,92 € (16 % z 762 €),

- minimálny preddavok SZČO so zdravotným postihnutím je 60,96 € (8 % z 762 €).

Preddavky na zdravotné poistenie sú splatné do 8. dňa nasledujúceho kalendárneho mesiaca. Po skončení roka zdravotná poisťovňa vykoná ročné zúčtovanie poistného podľa § 19 zákona č. 580/2004 Z. z. o zdravotnom poistení.

| Odvody SZČO na zdravotné poistenie - porovnanie | 2026 | 2025 |

|---|---|---|

| Minimálny preddavok | 121,92 € | 107,25 € |

Nové sumy sociálnych a zdravotných odvodov SZČO od 1.1.2025

| Poistenie SZČO v roku 2026 | Sadzba poistného | Minimálny VZ v € | Suma poistného v € | Maximálny VZ v € | Suma poistného v € |

|---|---|---|---|---|---|

| Nemocenské poistenie | 4,40 % | 914,40 | 40,22 | 16 764,00 | 737,62 |

| Dôchodkové poistenie Starobné | 18,00 % | 914,40 | 164,59 | 16 764,00 | 3 017,52 |

| Invalidné | 6,00 % | 914,40 | 54,86 | 16 764,00 | 1 005,84 |

| Rezervný fond | 4,75 % | 914,40 | 43,38 | 16 764,00 | 796,29 |

| Sociálne poistenie spolu | 33,15 % | - | 303,11 | - | 5 557,27 |

| Zdravotné poistenie | 16,00 %, príp. 8,00 % | 762,00 | 121,92 resp. 60,96 | Nie je určený | Nie je určený |

Špecifické situácie a výnimky

Dohody o práci vykonávanej mimo pracovného pomeru (DoVP, DoPČ)

OOP si môžu uplatniť určité skupiny osôb pracujúcich na základe dohôd o prácach vykonávaných mimo pracovného pomeru (DoVP, DoPČ) alebo na základe zmluvy o krátkodobej práci študentov (ZoČŠO). Táto položka znižuje vymeriavací základ pre výpočet odvodov.

Kto si môže uplatniť OOP:

- Študent na DoBPŠ alebo na ZoČŠO: OOP je vo výške príjmu, maximálne.

- Poberateľ starobného dôchodku a poberateľ výsluhového dôchodku, ktorý dovŕšil dôchodkový vek, pracujúci na DoVP, na DoPČ alebo na ZoČŠO: OOP je vo výške príjmu, maximálne.

- Poberateľ invalidného dôchodku (bez ohľadu na výšku percent poklesu schopnosti vykonávať zárobkovú činnosť) a poberateľ výsluhového invalidného dôchodku, ktorý pracuje na DoVP, na DoPČ alebo na ZoČŠO: OOP je vo výške príjmu, maximálne.

- Poberateľ predčasného starobného dôchodku pracujúci na DoVP, na DoPČ alebo na ZoČŠO: OOP je vo výške príjmu, maximálne.

Nemocenské, dôchodkové (teda invalidné a starobné) ako aj poistenie v nezamestnanosti sa zo strany zamestnávateľa odvádzajú iba vtedy, ak sú odvádzané aj zo strany zamestnanca, a to v závislosti od konkrétnych okolností, ktoré uvádzame nižšie.

- Ak má takáto osoba priznaný konkrétne starobný, predčasný starobný dôchodok alebo je poberateľom výsluhového dôchodku a dovŕšila dôchodkový vek, odvody na invalidné poistenie neplatí, a teda výška jej odvodov bude 4,0 %.

- Ak má osoba uzavretú dohodu o pracovnej činnosti na výkon sezónnej práce a zároveň má priznaný starobný, predčasný starobný dôchodok alebo je poberateľom výsluhového dôchodku a dovŕšila dôchodkový vek, odvody na invalidné poistenie ani na poistenie v nezamestnanosti neplatí, a teda výška jej odvodov bude 5,4 %.

- Študenti sú pri uzavretí dohody o brigádnickej práci študentov v rámci sociálneho poistenia povinne poistení iba dôchodkovo (teda starobné = 4% a invalidné = 3%), čo predstavuje odvod vo výške 7 %.

Odvodová odpočítateľná položka (OOP)

Odvodovú odpočítateľnú položku (OOP) si môžu uplatniť určité skupiny osôb pracujúcich na základe dohôd o prácach vykonávaných mimo pracovného pomeru (DoVP, DoPČ) alebo na základe zmluvy o krátkodobej práci študentov (ZoČŠO). Táto položka znižuje vymeriavací základ pre výpočet odvodov.