Životné poistenie a úrazové poistenie sú dôležité nástroje na zabezpečenie finančnej stability v prípade nepredvídateľných udalostí, ako sú úrazy, choroby a invalidita. V tomto článku sa zameriame na porovnanie rôznych typov poistení, vrátane poistenia invalidity, úrazu, trvalých následkov a práceneschopnosti, s cieľom pomôcť vám zorientovať sa v ponukách a vybrať si najvhodnejšie riešenie pre vašu situáciu.

Životné poistenie slúži na prekonanie ťažkej životnej situácie spôsobenej úrazom alebo chorobou. Jeho hlavnou úlohou je krytie rizík a prevencia voči neočakávaným životným situáciám. Ak po úraze či kvôli závažnému ochoreniu nebudete môcť pracovať a prídete o svoj príjem alebo jeho časť, môžete sa dostať do finančných problémov. Vaše príjmy klesnú, no výdavky ostanú rovnaké. Životné poistenie by malo vykryť vaše záväzky, či už ide o splátky hypotéky a iných úverov, ale aj pokryť bežné mesačné výdavky domácnosti, aby ste nemuseli siahať po úsporách alebo neskončili v dlhoch.

Keď si klienti uzatvárajú životné poistenie, jedným z najviac podceňovaných je poistenie trvalých následkov. Trvalý následok sa dá charakterizovať ako strata funkčnosti, hybnosti alebo úplná strata samotného orgánu či končatiny. Každému trvalému následku je pridelené percento poškodenia podľa zmluvných podmienok poisťovne. Výška poistného plnenia vzniká ako súčin percenta poškodenia a zvolenej poistnej sumy. Aby sa však zohľadnila aj závažnosť úrazu, aplikujú poisťovne progresívne plnenie.

Pád z rebríka, autonehoda, alebo aj pošmyknutie na neupravenom chodníku sa môže s poškodeným tiahnuť po celý zvyšok života. Spôsobia tieto situácie vo vašom rozpočte dieru? V tomto prípade, ako je vážny úraz a trvalá invalidita, je veľkou pomocou práve úrazová, respektíve životná poistka, ktorá pokrýva zvýšené náklady za zdravotnú starostlivosť a najmä finančný výpadok klienta a jeho rodiny v prípade podobných nepredvídateľných udalostí, ktoré vyústia do dlhodobej práceneschopnosti či invalidity.

Pri poistení určite nie je dobré poisťovať všetko a najmä nie tie riziká, ktoré vaša peňaženka hravo zvládne. Životné poistenie je komplexný finančný produkt vyskladaný z viacerých pripoistení. Výber správnych pripoistení v životnom poistení je presne tá záležitosť, pri ktorej je lepšie obrátiť sa na odborníka.

Úrazové poistenie ako doplnok ku krytiu

Úrazové poistenie funguje ako záchranná sieť pre náklady súvisiace s nehodou a úrazom, ktoré nekryje zdravotné poistenie. Predstavte si napríklad, že ste si na dovolenke zlomili nohu. Zdravotné poistenie sa vám postará o základné ošetrenie, ale náklady na rehabilitáciu či fyzioterapiu zostávajú na vás. Na rozdiel od bežného životného poistenia, to úrazové si môžete uzatvoriť aj na kratšie obdobie. Výber vhodného úrazového poistenia netreba brať na ľahkú váhu. Rovnako ako pri iných poisteniach, i pri tom úrazovom záleží na viacerých faktoroch a najmä vašich preferenciách.

Poisťovne majú zvyčajne zoznam viacerých rizík, ktoré si môžete v rámci úrazového poistenia pripoistiť. Vyberte si len tie, ktoré skutočne potrebujete tak, aby ste neplatili za niečo, čo v konečnom dôsledku nemáte ako využiť ani v prípade neočakávanej situácie. Menej môže byť viac. Každý má svoje špecifické potreby, náklady, životný štýl. Ak ste sa rozhodli vybrať si úrazové poistenie sami, porovnajte si všetky poisťovne, aby ste našli tú, ktorej ponuka najviac vyhovuje vašim potrebám. Spolupracovať s poradcom nie je na škodu - ten pozná všetky nástrahy i možnosti a vie vám povedať, čomu sa vyhnúť a na čo si dať pozor.

Riziká kryté úrazovým poistením

Pozrime sa na zoznam všetkých rizík, ktoré môže úrazové poistenie zahŕňať:

- Trvalé následky úrazu: Pri lineárnom plnení je vyplácané percento z poistnej sumy rovné percentu trvalých následkov z úrazu. Pri progresívnom plnení je plnenie progresívne.

- Smrť následkom úrazu: Toto pripoistenie poskytuje finančnú kompenzáciu oprávneným osobám (najčastejšie rodinným príslušníkom) v prípade, že poistený zomrie v dôsledku úrazu.

- Hospitalizácia: V tomto prípade je vám vyplácané poistné plnenie vtedy, ak je nutná hospitalizácia či pobyt v nemocnici.

- Invalidita spôsobená úrazom: Podmienkou na získanie plnenia je priznanie invalidného dôchodku sociálnou poisťovňou. Poisťovne rozdeľujú invaliditu na čiastočnú od 40% a plnú od 70%, čo je veľký rozdiel.

Pri výbere sa teda nezabudnite pozrieť na vaše vlastné potreby - úrazové poistenie je vždy nutné nastaviť na mieru. Pripoistenia ako denné odškodné, zlomeniny či za pobyt v nemocnici by mali byť tými, ktorých dôsledky viete vykryť z vlastnej rezervy. Poistné sumy máte správne nastavené vtedy, keď viete, že i v prípade nepriaznivej situácie bude plnenie dostatočne vysoké na to, aby ste dokázali zabezpečiť seba, svoje deti či najbližších. Poistné sumy v úrazovom poistení by mali byť vždy prispôsobené vašej aktuálnej životnej situácii, aby ste mali dostatočnú poistnú ochranu.

Lineárne vs. progresívne plnenie

Pri výbere úrazového poistenia sa stretnete s dvoma spôsobmi plnenia: lineárnym a progresívnym. Pri lineárnom plnení je výplata poistného plnenia priamo úmerná percentuálnemu rozsahu trvalých následkov úrazu. Progresívne plnenie znamená, že s rastúcim percentom trvalých následkov sa zvyšuje aj percento z poistnej sumy, ktoré vám poisťovňa vyplatí. Napríklad, pri 20 % trvalých následkoch môžete dostať 30 % z poistnej sumy, pri 50 % trvalých následkoch 80 % a pri 100 % trvalých následkoch až niekoľkonásobok poistnej sumy. Progresívne plnenie je výhodnejšie pri vážnych úrazoch s rozsiahlymi trvalými následkami.

Poistenie invalidity: Dôležitá súčasť zabezpečenia

Poistenie invalidity je dôležité pre zabezpečenie príjmu v prípade, že v dôsledku úrazu alebo choroby stratíte schopnosť pracovať. Invaliditu uznáva Sociálna poisťovňa. Jej posudkoví lekári každému poistencovi podľa jeho zdravotného stavu určia percento, ktoré vyjadruje jeho pokles schopnosti vykonávať zárobkovú činnosť v porovnaní so zdravým človekom.

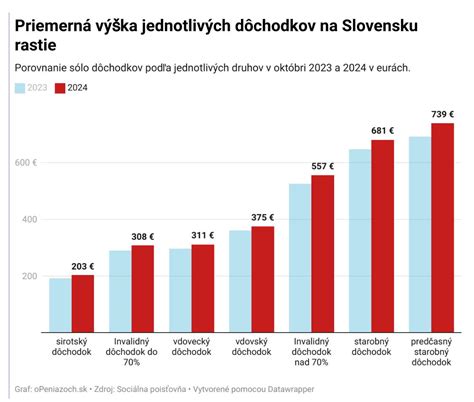

Na Slovensku je okolo 225 tisíc invalidných dôchodcov. Priemerná výška invalidného dôchodku v prípade invalidity nad 70 % bola na Slovensku 416 € a pri invalidite do 70% bol priemerný dôchodok vo výške 230 eur (údaje za rok 2022).

Poistenie invalidity sa oplatí mať v prípade, ak sa v dôsledku choroby alebo úrazu stanete invalidným, čo môže mať za následok stratu príjmu a zhoršenie životného štandardu vašej rodiny. Poistenie invalidity si môžete uzatvoriť pre invaliditu nad 40 % alebo invaliditu nad 70 %. Ide o poistenie, ktoré v prípade vzniku invalidity vyplatí dohodnutú poistnú sumu. Tá môže byť vyplácaná formou renty do konca poistnej doby alebo ako fixná jednorazová platba.

Priemerná výška invalidného dôchodku v prípade invalidity nad 70 % bola na Slovensku 416 € a pri invalidite do 70% bol priemerný dôchodok vo výške 230 eur (údaje za rok 2022).

Poistenie práceneschopnosti (PN)

Invalidite zvyčajne predchádza obdobie dlhodobej PN. Poistenie práceneschopnosti zabezpečuje dennú dávku v súvislosti s PN. Výška nemocenskej dávky je od 1. do 3. dňa 25 % DVZ a od 4. od 11. dňa dočasnej pracovnej neschopnosti vo výške 55% denného vymeriavacieho základu (DVZ). Pred uzatvorením poistky si zistite podmienky poisťovne. Aj keď máte poistenie PN, pri krátkej chorobe nemusíte dostať nič. Pri PN totiž poisťovňa nevyplatí odškodné už hneď od 1. dňa dočasnej PN.

Výluky z poistenia

Ide o osobitné klauzuly v poistných podmienkach a zmluvách, ktoré označujú prípady, kedy poisťovňa nie je povinná poskytnúť poistné plnenie alebo časť poistného plnenia. Druhý typ výluk nastáva, ak do poistenia vstupujete s úrazom alebo chorobou, ktorú ste nadobudli predtým, rovnako je to pri diagnostikovaní kritického ochorenia (onkologické, srdcovo-cievne ochorenia a mnoho ďalších). Ak vstupujete do poistenia s kritickým ochorením, tak vás poisťovňa zoberie do poistenia, ale s výlukou na danú diagnózu, resp. Medzi najčastejšie výluky z poistného plnenia patria samovražda (zväčša do dvoch rokov od uzatvorenia úrazového poistenia), úmyselný trestný čin, vojnové udalosti, nepokoje, vzbury, účasť na terorizme prípadne extrémne športy. Poistenie trvalých následkov úrazu nemusí kryť ani úrazy spôsobené podcenením vplyvov vonkajšieho prostredia, ako napríklad úpalom, omrznutím alebo dvíhaním bremien nad stanovené predpisy.

Ako si vybrať správne poistenie?

Ak si chcete uzavrieť kvalitné životné poistenie, spoľahnite sa pri výbere na odborníka. Finančný poradca pozná všetky nástrahy i možnosti a vie vám povedať, čomu sa vyhnúť a na čo si dať pozor. Riešenie úrazového poistenia online môže byť pohodlné a rýchle, no nesie so sebou určité riziká. Kalkulačka úrazového poistenia síce umožňuje vypočítať orientačné ceny a porovnať základné parametre rôznych poistení, ale neposkytne vám odborné rady ani nepomôže s detailným nastavením poistenia. Preto je pri výbere úrazového poistenia vhodné obrátiť sa na skúseného poradcu, ktorý vám pomôže porovnať ponuky rôznych poisťovní a nastaviť poistenie tak, aby ste získali maximálnu ochranu za čo najvýhodnejšiu cenu.

Kontrolu životného poistenia sa odporúča aspoň 1-krát za 2 roky, prípadne pri každej významnejšej životnej zmene akou môže byť svadba, narodenie dieťaťa, kúpa nehnuteľnosti, alebo zmena rizikovosti povolania. Viaceré poisťovne navrhujú klientom prehodnotenie poistných súm z dôvodu vysokej inflácie. Zároveň treba myslieť na to, že tak ako sa neustále vyvíja a napreduje každé odvetvie na svete, tak isto sa vyvíja aj poistný trh a s ním spojené novinky a aktualizácie. Vznikajú nové aktuálnejšie balíčky pripoistení, vyvíjajú resp.

Ponuky poisťovní na trhu

Na Slovensku je veľa inštitúcií, ktoré vo svojom portfóliu ponúkajú aj úrazové poistenie. Medzi najznámejšie patria:

- Allianz - Slovenská poisťovňa, a.s.

- Generali Poisťovňa, a.s.

- NN Životná poisťovňa, a.s.

- KOMUNÁLNA poisťovňa, a.s.

- KOOPERATIVA poisťovňa, a.s.

- UNIQA pojišťovna, a.s.

- WÜSTENROT poisťovňa, a.s.

Ak hľadáte to „najlepšie úrazové poistenie“ na trhu, zrejme nepochodíte. Prečo? Vždy záleží na vašich vlastných preferenciách a podmienkach. Ani ten najkvalitnejší produkt však pre vás nemusí mať hodnotu, ak nie je dobre nastavený.

Rizikové verzus investičné životné poistenie

Keď začnete hľadať ponuky, narazíte na dva druhy životného poistenia - rizikové a investičné. V dnešnej dobe už takmer bez výnimky platí, že investičné životné poistenie je nevýhodným produktom. Frázy ako „zabezpečte si príjem na dôchodku“ sú hlavným trikom, ktorý má záujemcov presvedčiť o investičnom poistení. V dnešnej dobe však existuje množstvo výhodnejších investičných príležitostí. Jednoducho sa držte toho, že poistenie vás má chrániť v prípade poistnej udalosti. V súčasnosti je na poistnom trhu v ponuke vyše 10 produktov rizikového životného poistenia. Na webe však chýba objektívne porovnanie životného poistenia, ktoré by na základe dát z poistných podmienok hodnotilo silné a slabé stránky jednotlivých produktov.

Priemerná výška invalidného dôchodku v prípade invalidity nad 70 % bola na Slovensku 416 € a pri invalidite do 70% bol priemerný dôchodok vo výške 230 eur (údaje za rok 2022).

Pripoistenia by ste si mali vyberať s ohľadom na vašu životnú situáciu, ktorá je u každého individuálna. Iné pripoistenia môže preferovať aktívny športovec a iné rodina s dieťaťom. Ak ste ešte mladý, nezadaný, ale splácate hypotéku, mali by ste byť v rámci životného poistenia krytý aspoň na výšku svojich záväzkov - úverov. Z pripoistení sa odporúča mať krytú invaliditu, kritické choroby a trvalé následky úrazu - ideálne s progresívnym plnením, ktoré predstavuje odstupňovanie výšky poškodenia poisteného. Čím vyššie poškodenie tela, tým vyššie poistné plnenie od poisťovne. V prípade dlhodobejšieho výpadku príjmu sa zíde aj pripoistenie PN-ky, resp. v prípade úrazu aj denné odškodné za dobu nevyhnutného liečenia.

tags: #poistenie #invalidita #uraz #trvale #nasledky #praceneschopnost