S výpočtom dane z príjmov sa neodmysliteľne spájajú aj daňové úľavy v podobe nezdaniteľných častí základu dane a ďalších zvýhodnení. Tie vám v konečnom dôsledku znížia výslednú daň pri podaní daňového priznania aj mesačné preddavky. Aby ste mohli nezdaniteľnú časť základu dane na daňovníka využiť, musíte vyplniť Vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka a daňového bonusu podľa § 36 ods. 6 zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov (ďalej len „vyhlásenie“).

Podpisovanie vyhlásenia: Kedy a kde?

Vyhlásenie podpisuje zamestnanec prvýkrát v období, keď nastupuje do pracovného pomeru, a to do konca kalendárneho mesiaca, v ktorom nastúpil do zamestnania. Následne zamestnanec vyhlásenie podpisuje každý rok, najneskôr však do 31. januára, na ďalšie zdaňovacie obdobie (kalendárny rok).

Podpísaním vyhlásenia na uplatnenie nezdaniteľnej časti základu dane na daňovníka zabezpečíte, že váš zamestnávateľ bude nezdaniteľnú časť základu dane na daňovníka (a prípadne aj daňový bonus, ak naň máte nárok) uplatňovať každý mesiac. Formulár v listinnej alebo v elektronickej podobe je najlepšie zamestnávateľovi odovzdať už pri nástupe do práce. Od 1. januára 2020 bola zrušená povinnosť ho predkladať zamestnávateľovi každoročne.

Pravidlá pre viacero zamestnaní

Vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka môžete mať podpísané len u jedného zamestnávateľa v tom istom mesiaci. To je obzvlášť dôležité v situácii, keď máte niekoľko prác naraz. Pokiaľ máte viac brigád naraz, tak vyberte tú brigádu s najväčším mesačným príjmom. U tohto zamestnávateľa podpíšte vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka. U ďalších súbežných brigád si nemôžete nezdaniteľnú časť základu dane na daňovníka uplatňovať a z hrubej odmeny zníženej o zdravotné poistenie a sociálne poistenie vám bude zrazená daň.

Pokiaľ máte niekoľko zamestnaní, spravidla podpíšete vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka tam, kde dosahujete najvyššie zárobky. To preto, aby ste možnosť odpočítania nezdaniteľnej časti základu dane na daňovníka využili v plnej výške.

Čo ak podpíšete vyhlásenie dvakrát?

Pokiaľ omylom podpíšete vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka u dvoch a viacerých zamestnávateľov naraz, znamená to, že u jedného zamestnávateľa je mesačná daňová povinnosť stanovená správne. Akonáhle problém zistíte, hneď o svojom pochybení informujte vášho zamestnávateľa, u ktorého ste podpísali vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka neoprávnene (teda u toho, u ktorého ste vyhlásenie podpísali neskôr).

Ak ste u tohto zamestnávateľa stále zamestnaný, tento zamestnávateľ môže vzniknutý nedoplatok na preddavku na daň z príjmov dodatočne zraziť z vašich najbližšie vyplatených miezd (ideálne najneskôr zo mzdy za posledný mesiac príslušného roka). Pokiaľ ste dvojité uplatnenie nezdaniteľnej časti základu dane na daňovníka zistili až po vyplatení mzdy za posledný mesiac príslušného roka alebo u príslušného zamestnávateľa už nie ste zamestnaný, tak požiadajte niektorého zo svojich zamestnávateľov o vykonanie ročného zúčtovania preddavkov na daň z príjmov zo závislej činnosti.

Ak žiadneho zo svojich zamestnávateľov nepožiadate o vykonanie ročného zúčtovania preddavkov na daň z príjmov zo závislej činnosti alebo ak tak nemôžete urobiť, pretože máte aj iné druhy príjmov (napríklad príjmy z podnikania, z inej samostatnej zárobkovej činnosti, z prenájmu), tak vám nezostáva nič iné ako podať daňové priznanie. Na to potrebujete, aby vám každý zo zamestnávateľov vystavil potvrdenie o zdaniteľných príjmoch fyzickej osoby zo závislej činnosti. Nerobte si ilúzie, že správca dane vaše pochybenia nezachytí. Lepšie ako hasenie následkov, ktoré je spojené s množstvom papierovania a času stráveného navyše, je prevencia.

Nezdaniteľná časť základu dane na daňovníka

Prečítajte si, kto má nárok na základnú nezdaniteľnú časť základu dane na daňovníka a aká je jej výška. Jedná sa o unikátnu nezdaniteľnú časť, pretože na ňu má nárok každý daňovník dane z príjmov fyzických osôb. Nezdaniteľná časť základu dane na daňovníka sa uplatňuje vždy v plnej výške. Nezáleží pritom na tom, či ste pracovali počas celého roka alebo len pár mesiacov.

Výška nezdaniteľnej časti základu dane na daňovníka sa každý rok mení, pretože sa odvíja od sumy životného minima platného k 1. januáru príslušného zdaňovacieho obdobia. Pokiaľ podnikáte a zároveň vykonávate prácu v zamestnaneckom pomere, môžete si nezdaniteľnú časť základu dane na daňovníka uplatňovať aj mesačne u svojho zamestnávateľa.

Na rok 2012 bola výška nezdaniteľnej časti 3 644,74 eura ročne (mesačne 303,73 eura), ktorú ste si mohli v plnej výške uplatniť, ak váš ročný príjem nebol vyšší ako 18 983 eur (100-násobok sumy platného životného minima 189,83). Ak ste za uplynulý rok zarobili viac, nezdaniteľná suma sa vám bude krátiť. Platí pravidlo, že čím viac zarobíte, tým nižšiu sumu si môžete odpočítať. Ak váš základ dane dosiahne výšku 33 561,95 eura a viac, tak nemáte nárok na žiadnu nezdaniteľnú časť a daň tak zaplatíte z celého svojho čistého príjmu.

Kto má nárok na nezdaniteľnú časť?

Každý daňovník si úľavu na dani môže uplatniť buď v plnej sume, alebo krátenú (okrem vysokopríjmových zamestnancov so základom dane nad 33 561,95 eura ročne a dôchodcov). Nárok majú aj osoby, ktoré nemajú trvalý pobyt v SR, cudzinci, ale aj nezaopatrené deti, študenti, dobrovoľne nezamestnaní alebo ženy na rodičovskej.

Špecifiká pre dôchodcov

Pri dôchodcoch však platí, že ak daňovník bol na začiatku zdaňovacieho obdobia (teda od 1. januára) poberateľom starobného dôchodku, vyrovnávacieho príplatku alebo predčasného starobného dôchodku zo sociálneho poistenia, starobného dôchodkového sporenia alebo dôchodku zo zahraničného povinného poistenia rovnakého druhu, alebo výsluhového dôchodku alebo obdobného dôchodku zo zahraničia, a ak suma tohto dôchodku vrátane 13. dôchodku je v úhrne vyššia ako suma nezdaniteľnej časti základu dane na daňovníka, daňovník nemá nárok na nezdaniteľnú časť základu dane na daňovníka.

Ak je suma vyplateného dôchodku vrátane 13. dôchodku nižšia ako suma nezdaniteľnej časti základu dane na daňovníka, tak nezdaniteľná časť základu dane na daňovníka sa vypočíta ako rozdiel medzi sumou nezdaniteľnej časti základu dane na daňovníka a sumou vyplateného dôchodku vrátane 13. dôchodku.

Starobní, predčasní alebo výsluhoví dôchodcovia, ktorým bol dôchodok priznaný 1. januáru 2012 alebo skôr, nemajú nárok na odpočítateľnú položku. Iba na jej časť, a to v tom prípade, ak ich dôchodok je nižší ako nezdaniteľná časť základu dane. Základ dane si potom môžu znížiť len o rozdiel medzi nezdaniteľnou časťou a dôchodkom. Toto obmedzenie však neplatí pre invalidných dôchodcov a poberateľov sirotských dôchodkov, ktorí majú nárok na plnú sumu daňovej úľavy.

Ak ste boli v roku 2012 poberateľom starobného, predčasného alebo výsluhového dôchodku, môžete o ročné zúčtovanie požiadať svojho posledného zamestnávateľa, bude však potrebné poskytnúť mu aj údaje o výške vašej penzie.

| Základ dane | Ročná výška úľavy | Nárok |

|---|---|---|

| Do 18 983 EUR | 3 644,74 EUR | Celá úľava |

| Medzi 18 983 EUR a 33 561,95 EUR | Čiastková úľava | Čiastková úľava |

| Nad 33 561,95 EUR | 0 EUR | Nárok zaniká |

Príklad výpočtu nezdaniteľnej časti dôchodcu

Zamestnancovi a zároveň poberateľovi starobného dôchodku bol vyplatený dôchodok za rok 2012 v sume 2 500 eur. Jeho celkový základ dane za rok (príjem zo zamestnania) je 23 000 eur.

Výpočet nezdaniteľnej časti:

8 390,486 - (základ dane : 4) - dôchodok

8 390,486 - (23 000 : 4) - 2 500

8 390,486 - 5 750 - 2 500 = 140,486 eura

Daň 19 % bude dôchodca platiť zo sumy 23 000 - 140,486 = 22 859,5.

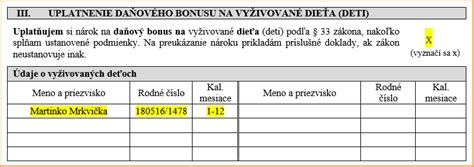

Daňový bonus na dieťa

Výšku dane, ktorú musíte zaplatiť daňovému úradu, si môžete znížiť aj využitím úľavy na deti - daňovým bonusom. Na rozdiel od nezdaniteľnej časti na daňovníka tento bonus na dieťa neznižuje daňový základ, ale už priamo vypočítanú daň. V praxi to znamená, že ak je daň, ktorú máte zaplatiť nižšia, ako je daňový bonus, daňový úrad vám ho vráti. Bonus je na vlastné aj osvojené dieťa.

Podmienky nároku na daňový bonus

Úľavu možno získať na nezaopatrené dieťa najdlhšie do dovŕšenia 25 rokov veku, ak do tohto veku študuje. Musí ísť o dieťa vlastné, osvojené, prevzaté do náhradnej starostlivosti, či dieťa druhého z manželov. Dieťa s vami musí žiť v spoločnej domácnosti. Ak sa napríklad rozvediete a dieťa žije s druhým rodičom, nemôžete si naň bonus uplatniť, pretože nespĺňate podmienku spoločnej domácnosti. Pobyt na internáte sa nepovažuje za porušenie tejto podmienky. Problémom už nie je ani štúdium v zahraničí. Počet vyživovaných detí, na ktoré môže daňovník uplatniť daňový bonus nie je zákonom limitovaný, vždy si ho však môže uplatňovať len jeden z rodičov. Pri striedavej starostlivosti rodičov - po rozvode - si ho môže časť roka uplatňovať jeden rodič a časť roka druhý.

Hranica príjmu pre daňový bonus

Podmienkou na získanie úľavy na dieťa je aj dosiahnutie určitého príjmu. Ak si ho ako zamestnanec nárokujete mesačne, váš mesačný príjem musí byť vyšší ako polovica minimálnej mzdy, teda viac ako 163,50 eura. Pri ročnom uplatnení musí zdaniteľný príjem presiahnuť šesťnásobok minimálnej mzdy, teda 6 x 327,20 = 1 963,20 eura. Nárok vznikne aj vtedy, ak dosahujete zákonom stanovený príjem, ale je nízky a nevznikne vám povinnosť platiť daň. V takomto prípade vám bonus na dieťa zamestnávateľ vyplatí.

Ale pozor, bonus nezískate vtedy, ak je dieťaťu priznaný invalidný dôchodok, ak dieťa presiahlo štandardnú dĺžku štúdia, alebo už získalo vysokoškolské vzdelanie druhého stupňa. Zamestnanec si môže úľavu na dieťa uplatňovať mesačne, ak to vyznačí vo vyhlásení. Prvýkrát si ho môže nárokovať už v mesiaci, kedy sa dieťa narodilo, dokladovať to musí kópiou rodného listu. Nárok končí v mesiaci dovŕšenia 25. rokov veku dieťaťa, alebo skôr - pri ukončení štúdia.

Zmeny v dôchodkovom poistení od 1. januára 2023

Od 1. januára 2023 sa zamestnancom na účely dôchodkového poistenia stáva každý študent pracujúci na základe dohody o brigádnickej práci študentov (DoBPŠ) alebo dôchodca s vymedzeným druhom dôchodku v právnom vzťahu na základe dohody o vykonaní práce (DoVP) alebo dohody o pracovnej činnosti (DoPČ). Status zamestnanca získajú bez ohľadu na to, či im z príslušnej dohody plynie právo na pravidelný mesačný príjem alebo nepravidelný príjem, resp. či od 1. januára 2023 budú uplatňovať odvodovú úľavu.

V tejto súvislosti Sociálna poisťovňa upozorňuje, že zamestnávateľ má povinnosť „doprihlásiť“ študenta, ako aj dôchodcu v právnom vzťahu na základe príslušnej dohody, ktorému pred 1. januárom 2023 nevzniklo dôchodkové poistenie a právny vzťah trvá aj po 31. decembri 2022, na povinné dôchodkové poistenie pred vznikom tohto poistenia, t.j. najneskôr do 31. decembra 2022 prostredníctvom formuláru RLFO - prihláška.

Právo študenta pracujúceho na základe DoBPŠ alebo dôchodcu s vymedzeným druhom dôchodku v právnom vzťahu na DoPČ alebo DoVP uplatniť si výnimku z postavenia zamestnanca na účely dôchodkového poistenia, ak jeho mesačný príjem alebo priemerný mesačný príjem nepresiahne sumu 200 eur, zaniká 31. decembra 2022. Študent pracujúci na základe DoBPŠ ako aj dôchodca v právnom vzťahu na základe DoPČ alebo DoVP má právo od 1. januára 2023 určiť v jednom kalendárnom mesiaci najviac jednu dohodu na účely uplatnenia OOP (ďalej len „právo na OOP“).

Študent a dôchodca-dohodár, ktorý si chce uplatniť OOP, je povinný písomne informovať zamestnávateľa o uplatnení OOP a o skončení uplatňovania OOP. Študent, ktorý pracuje na základe DoBPŠ a dôchodcovia, ktorí pracujú na DoPČ alebo DoVP, ktorí si k 31. decembru 2022 uplatňujú odvodovú úľavu a chcú si uplatňovať úľavu vo forme OOP od 1. januára 2023 musia svojho zamestnávateľa písomne informovať o uplatnení OOP v decembri 2022. Zamestnávateľ oznámi uplatnenie OOP na RLFO - zmena. Ak si právo na OOP uplatnia až počas januára 2023, právne účinky nastanú až od 1. februára 2023.

V prípade, že zamestnávateľ prihlasuje študenta alebo dôchodcu v právnom vzťahu na základe príslušnej dohody na povinné dôchodkové poistenie od 1. januára 2023 a zároveň si takýto zamestnanec uplatňuje OOP od 1. januára 2023, zamestnávateľ uvedie túto skutočnosť priamo na tlačive RLFO - prihláška.

tags: #podpisuje #dochodca #vyhlasenie