Uplatnenie nezdaniteľnej časti základu dane na manželku (ďalej len „NČZD na manželku“) je častou témou, ktorú musia daňovníci a mzdové účtovníčky riešiť pri výpočte dane. V právnej úprave nezdaniteľných častí základu dane došlo v poslednom období k zmenám, avšak základné princípy a podmienky pre uplatnenie tohto daňového zvýhodnenia zostávajú dôležitým nástrojom na optimalizáciu daňovej povinnosti.

Do vlastného príjmu manželky (manžela) sa na účely uplatnenia nezdaniteľnej časti základu dane zahŕňajú všetky jej príjmy, vrátane príjmov od dane oslobodených, okrem príjmov taxatívne vymenovaných v zákone. Za vlastný príjem manželky sa považuje jej celkový príjem znížený o povinne zaplatené poistné a príspevky z týchto príjmov.

Započítavanie dávok v hmotnej núdzi

Otázka, či do vlastných príjmov vstupujú aj dávky v hmotnej núdzi, je kľúčová najmä pre rodiny v zložitej finančnej situácii. Dávka v hmotnej núdzi nie je štátnou sociálnou dávkou a teda vstupuje do vlastných príjmov manželky. Do vlastného príjmu manželky (manžela) sa dávky v hmotnej núdzi započítavajú.

Osobitný predpis, podľa ktorého je dávka v hmotnej núdzi vyplácaná, ustanovuje osobu, ktorá je oprávnená dávku v hmotnej núdzi poberať. Napríklad dávku v hmotnej núdzi vyplatenú pre rodinu (matka, otec a deti) môže poberať ktorýkoľvek z manželov.

Ak v zdaňovacom období poberala dávku v hmotnej núdzi pre rodinu manželka a manžel si na ňu chce uplatniť nezdaniteľnú časť základu dane, potom podľa nášho názoru pri výpočte vlastného príjmu možno podporne uplatniť § 4 ZDP. V danom prípade sa na manželov - oprávnené osoby na poberanie tejto dávky, úhrnná suma dávky v hmotnej núdzi rozdelí rovnakým pomerom, t.j. manželka si do vlastného príjmu započíta len jednu polovicu z dávky, ktorú poberala.

Live: Reakcia strany na vyhlásenie prezidenta k referendu "Stačilo Fica"

Prehľad príjmov vstupujúcich do vlastného príjmu manželky

Pre správne určenie nároku na NČZD na manželku je potrebné mať prehľad o tom, čo všetko sa do tohto príjmu započítava. Nasledujúca tabuľka sumarizuje vybrané položky:

| Druh príjmu | Započítava sa do vlastného príjmu |

|---|---|

| Príjem zo závislej činnosti (znížený o poistné) | Áno |

| Dávky v hmotnej núdzi | Áno |

| Materské, nemocenské, dávka v nezamestnanosti | Áno |

| Príjmy z prenájmu nehnuteľností | Áno |

| Rodičovský príspevok | Nie |

| Prídavok na dieťa | Nie |

Podmienky pre uplatnenie NČZD na manželku

Nezdaniteľnú časť základu dane na manželku si môže daňovník uplatniť len vtedy, ak manželka spĺňa niektorú z podmienok uvedených v § 11 ods. 4 ZDP. Ide najmä o situácie, kedy sa manželka starala o vyživované maloleté dieťa do troch rokov veku, poberala peňažný príspevok na opatrovanie, alebo bola vedená v evidencii uchádzačov o zamestnanie.

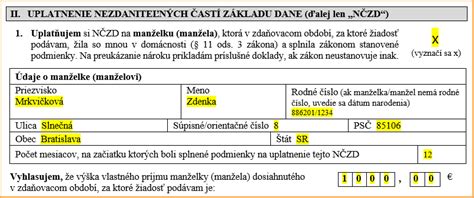

V súlade s § 11 ods. 5 ZDP si môže daňovník uplatniť NČZD na manželku za každý kalendárny mesiac, na začiatku ktorého boli splnené podmienky na uplatnenie tejto NČZD. Je síce pochopiteľná, ale neopodstatnená a zbytočná snaha niektorých mzdových účtovníčok požadovať doklady o výške vlastného príjmu manželky - zo ZDP zamestnancom nevyplýva povinnosť tieto doklady zamestnávateľovi predložiť. Napriek tomu je v rámci daňového priznania alebo ročného zúčtovania potrebné preukázať splnenie podmienok.

Ak daňovníkovi plynú zdaniteľné príjmy aj zo závislej činnosti, aj z podnikania, zníži si najskôr čiastkový základ dane z príjmov zo závislej činnosti. Toto prednostné uplatňovanie NČZD pri príjmoch zo závislej činnosti je pre daňovníka výhodné.