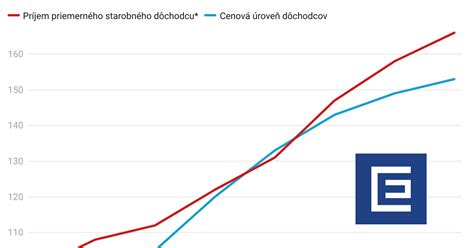

Každý január sa opakuje tá istá otázka: je férové, že sa dôchodky zvyšujú percentuálne, keď v eurách si potom najviac polepšia tí, ktorí majú už dnes vysoký dôchodok? Alebo by bolo spravodlivejšie, keby všetci dostali rovnakú sumu vypočítanú z priemerného dôchodku?

Diskusia o valorizácii starobných dôchodkov sa často zameriava na to, či je spravodlivejšie zvyšovať ich percentuálne, alebo o pevnú sumu. Každý prístup má svoje špecifické dôsledky a ovplyvňuje rôzne skupiny dôchodcov odlišne.

Percentuálna valorizácia: Zachovanie zásluhovosti a relatívneho postavenia

Percentuálna valorizácia funguje na princípe pripočítania rovnakého percenta ku každej existujúcej sume dôchodku. To znamená, že v percentách je nárast rovnaký pre všetkých, avšak v absolútnej hodnote (v eurách) je rozdielny.

Výhody percentuálnej valorizácie:

- Zachováva rovnaký podiel kúpnej sily pre všetkých.

- Chráni dlhoročné zásluhy.

- Udržiava zásluhovosť: vyšší dôchodok ostáva vyšší aj po rokoch.

Hlavnou myšlienkou tohto prístupu je rešpektovanie odpracovaných rokov a odvodov, ktoré viedli k vyššiemu dôchodku. Vďaka tomu si ľudia s vyššími dôchodkami udržia svoje relatívne postavenie.

Nevýhody percentuálnej valorizácie:

Podstatným negatívom je, že v eurách si najviac prilepšia ľudia s už dnes vysokými dôchodkami, zatiaľ čo nízkym penziám rastú pomalšie. Napríklad, ak je priemerný dôchodok 700 eur a valorizácia vychádza na 3,7 percenta, niekto s 1 200 eurami mesačne dostane približne 44,40 eura naviac, zatiaľ čo niekto s 400 eurami dostane len asi 14,80 eura.

Valorizácia o pevnú sumu: Rovnaká pomoc pre všetkých

Alternatívou k percentuálnemu zvyšovaniu je valorizácia o pevnú sumu. Tento model by znamenal, že všetci dôchodcovia dostanú rovnakú dodatočnú sumu, vypočítanú napríklad z priemernej výšky dôchodku.

Príklad valorizácie o pevnú sumu:

Ak je priemerný dôchodok 700 eur a valorizácia bežne vychádza na 3,7 percenta, „rozpočtovo neutrálna“ pevná suma by bola 25,90 eura mesačne pre každého. Tento prístup by znamenal rovnaký nárast v eurách pre všetkých.

Výhody valorizácie o pevnú sumu:

- Výhra pre nízke a podpriemerné dôchodky. Tento model výraznejšie pomôže tým, ktorí to najviac potrebujú.

- Pomáha všetkým rovnako, aj tým, ktorí pomoc až tak nepotrebujú.

Nevýhody valorizácie o pevnú sumu:

Hlavnou nevýhodou je, že tento model časom stláča rozdiely medzi nízkymi a vysokými dôchodkami a môže byť vnímaný ako menej spravodlivý voči tým, ktorí si v produktívnom veku zarobili na výrazne vyšší dôchodok. Nízke penzie rastú pomalšie, zatiaľ čo vysoké penzie rastú rýchlejšie.

Hybridné modely: Kombinácia najlepších prvkov

Niektoré krajiny volia hybridné prístupy, ktoré kombinujú oba modely. Tieto modely sa snažia nájsť strednú cestu, aby zachovali zásluhovosť prostredníctvom percentuálnej zložky a zároveň viac pomohli nízkym dôchodkom prostredníctvom pevnej zložky.

Kľúčovou otázkou pri výbere spôsobu valorizácie je, čo chceme primárne dosiahnuť:

- Chceme hlavne chrániť zásluhovosť a relatívne postavenie dôchodkov? Vtedy je vhodnejšia percentuálna valorizácia.

- Chceme zmenšiť rozdiely a rýchlejšie pomôcť nízkym penziám? Vtedy je atraktívnejšia valorizácia o pevnú sumu alebo hybridný model.

- Chceme to urobiť bez zvýšenia celkových nákladov? Toto je dôležitý faktor pri návrhu akéhokoľvek systému.

Oba základné modely - percentuálna valorizácia aj valorizácia o pevnú sumu - sa dajú technicky vyplácať jednoducho. Rozhodnutie o tom, ktorý model alebo aká kombinácia bude najvhodnejšia, závisí od priorít spoločnosti a jej cieľov v oblasti sociálnej spravodlivosti a udržateľnosti dôchodkového systému.

tags: #pevna #suma #zvysenia #starobneho #dochodku