Dôchodkové sporenie je kľúčové pre zabezpečenie finančnej stability v starobe. Na Slovensku existujú viaceré piliere, ktoré ponúkajú rôzne možnosti, ako si sporiť na dôchodok. Spoločnosť Partners Group SK ako líder na trhu v sprostredkovaní investícií poskytuje služby investičného špecialistu, aby pomohla klientom optimalizovať ich dôchodkové portfólio.

Pilierový systém dôchodkového zabezpečenia

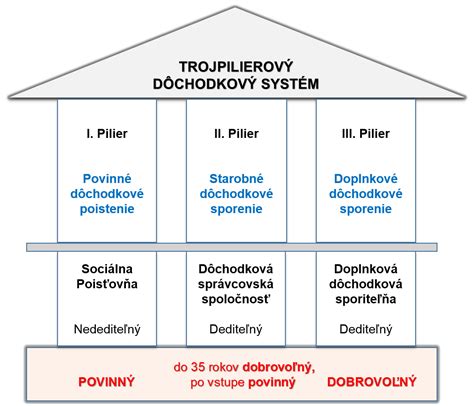

Na Slovensku je dôchodkový systém tvorený z troch hlavných pilierov:

- I. pilier: Priebežný dôchodkový systém spravovaný Sociálnou poisťovňou.

- II. pilier: Starobné dôchodkové sporenie.

- III. pilier: Doplnkové dôchodkové sporenie.

Okrem týchto ústavne zakotvených pilierov existujú aj ďalšie možnosti sporenia, ktoré možno nazvať štvrtým, piatym či šiestym pilierom. Dôležité je sledovať vývoj svojho dôchodku v Sociálnej poisťovni a využívať digitálne aplikácie a online portály dôchodkových spoločností na kontrolu stavu a nastavenie osobných údajov, vývoja hodnoty fondov či oprávnenej osoby.

Výhody dôchodkového sporenia

Dôchodkové sporenie má oproti iným finančným produktom niekoľko kľúčových výhod:

- Nízka poplatková štruktúra: Poplatky sú často najnižšie na trhu.

- Podpora sporenia z iných zdrojov:

- Pri III. pilieri ide o príspevky zamestnávateľa a daňovú odpočítateľnosť až do sumy 180 € ročne.

- Pri II. pilieri je to financovanie z povinných odvodov (napr. v roku 2020 to bolo 5 % z hrubej mesačnej mzdy).

- Ochrana úspor: Nastavenie produktov dôchodkového zabezpečenia neumožňuje klientovi vybrať si úspory skôr ako pri dovŕšení dôchodkového veku, čím sa napĺňa ich primárny účel.

Ďalším dôvodom na penzijné sporenie je znižujúci sa pomer priemerného dôchodku k priemernej mzde za posledných 10 rokov, čo zdôrazňuje potrebu individuálneho zabezpečenia.

Garancie a výnosy: Poučenie z minulosti

V minulosti prešiel dôchodkový systém na Slovensku významnými zmenami, ktoré mali dopad na investičné stratégie. V roku 2013 nastal historicky najväčší presun dôchodkových úspor do fondov s prívlastkom „garantované“. Výsledkom je, že približne štyri pätiny všetkých sporiteľov má svoje dlhodobé úspory vo fondoch, ktoré môžu garantovať nanajvýš nízky výnos.

Keď začiatkom roka 2013 začali prudko padať akciové trhy po celom svete, pocítili to aj dôchodkové fondy. Každá zo šiestich dôchodkových správcovských spoločností spravuje jeden takýto fond, je to povinnosť, ktorá im vyplýva zo zákona. A každý z týchto fondov bol od začiatku roka v mínuse.

Mýtus o garantovaných fondoch

Dobrou správou je, že s investovaním v garantovaných dôchodkových fondoch je skutočne spojená garancia toho, že sporitelia v nich neprerobia. Zjednodušene: ak si na dôchodok sporíte v garantovaných fondoch, hodnota vašich úspor môže kedykoľvek poklesnúť. Môže dokonca klesať aj niekoľko rokov po sebe. Väčšina sporiteľov o tejto podobe garancie nemá ani tušenia. Podvedome sa spoliehajú na označenie fondu, ktorý interpretujú ako záruku toho, že na výkyvoch finančných trhoch nestratia. Aj konzervatívne investovanie do bezpečných cenných papierov je však spojené s rizikom straty. Používanie slova „garancia“ môže preto znieť ako zavádzanie.

Negatívnu skúsenosť s tým, čo môžu spôsobiť požiadavky na krátkodobé garancie pri dlhodobých investíciách, nemá len Slovensko. Podobnou cestou si prešiel aj systém penzijného pripoistenia v Českej republike. Od fondov v systéme českého penzijného pripoistenia zákon vyžaduje takú investičnú stratégiu, aby ani v jednom kalendárnom roku nedosiahli stratu. Výsledkom je extrémne konzervatívny a opatrný prístup investičných manažérov týchto fondov - a výnos okolo nula percent. Požiadavka na garantovanie výnosu v praxi znamená garanciu nulového zhodnotenia. Skúsenosť s tým, aký vplyv môžu mať garancie na výnosy, viedla Česko k upusteniu od ich vyžadovania. Z investičnej lekcie sa poučili.

Investičné stratégie a demografia

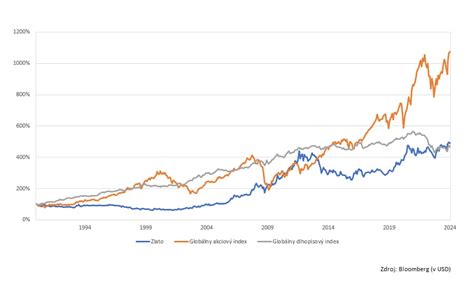

Druhý pilier je primárne určený pre ľudí, ktorí v ňom majú šancu reálne sporiť a investovať počas dostatočne dlhého obdobia. Ideálnym spojencom pri takom dlhom investičnom horizonte sú akcie. Výhodou akciových investícií je dlhodobo rastúci trend. Ceny akcií sú dnes podstatne vyššie, ako boli pred 20 alebo 40 rokmi, a to isté bude o nich zrejme možné povedať aj o ďalšie desaťročia neskôr. Počas jediného roka sa na akciových trhoch môže stať čokoľvek. V roku 2022 poznali ceny akcií jedinú cestu: nadol. Už v nasledujúcom roku sa nálada na svetových burzách otočila a akcie vymazali všetky predchádzajúce poklesy. Ak sa na akciový trh pozeráte s nadhľadom desiatok investovaných rokov, je váš spojenec.

Základným parametrom investičnej stratégie je čas sporenia. Pohľad na sporenie 20-ročného človeka je iný ako pohľad 45-ročného. Investičný horizont má výrazný vplyv na nastavenie investičnej stratégie a potenciálu dosiahnutého výsledku.

- Mladším klientom sa odporúča vyššie investičné riziko (akciové a indexové fondy).

- Pri starších klientoch je potrebná vyššia miera obozretnosti a stabilizácia dosiahnutých výsledkov sporenia (zmiešané a dlhopisové fondy).

Pre Partners Group SK platí: investičné horizonty nad 30 rokov = investovať 100 % do akcií; investičné horizonty kratšie ako 20 rokov = investovať 50/50 medzi akcie a dlhopisy.

Demografický vývoj a dôchodkový vek

Demografia je kľúčovým faktorom ovplyvňujúcim dôchodkový systém. Ľudia, ktorí budú o 20 rokov v dôchodkovom veku, už dnes existujú. Vieme pomerne presne povedať, koľko je v súčasnosti na Slovensku štyridsiatnikov aj päťdesiatnikov, ako aj počty detí, ktoré o 20 rokov budú dospelými ľuďmi a prispievať do dôchodkového systému. Slovensko bude v nasledujúcich rokoch patriť medzi najrýchlejšie starnúce krajiny Európskej únie bez ohľadu na to, či zaznamená zlepšenie pôrodnosti alebo nie.

Vytvorenie mechanizmu, ktorý od roku 2017 začal automaticky zvyšovať dôchodkový vek na Slovensku, neznamenalo, že dôchodkový vek sa bude zvyšovať automaticky. Málo známou vlastnosťou mechanizmu automatického zvyšovania dôchodkového veku je, že ak by stredná dĺžka života v dôchodkovom veku prestala rásť, premietlo by sa to aj do zastavenia rastu dôchodkového veku. Dnes, v porovnaní s obdobím pred rokom 1989, poberajú muži dôchodok o viac ako tri roky dlhšie (o 20 % dlhšie), napriek tomu, že dôchodkový vek mužov je dnes vyšší o približne dva roky. Kým krivka opisujúca vývoj dĺžky poberania dôchodku má u mužov rastúcu tendenciu, pri ženách, naopak, klesá, čo je spôsobené postupným zjednocovaním dôchodkového veku mužov a žien od roku 2004.

Partners Group SK a správa dôchodkových úspor

Partners Group SK, ako líder na trhu v sprostredkovaní investícií, sa stará o investičné portfólio klienta ako o vlastné. Investujeme do špičkových svetových ETF fondov, ktoré sú premyslene diverzifikované. Poskytujeme služby investičného špecialistu, nech sú finančné možnosti klienta akékoľvek. Vďaka online prístupu klient získa okamžitý prehľad o svojich investovaných prostriedkoch. Stratégiu investovania prispôsobíme možnostiam a očakávaniam klienta, aby si naši klienti mohli užívať bezstarostný život aj na dôchodku.

tags: #partnersgroup #dochodkovy #system