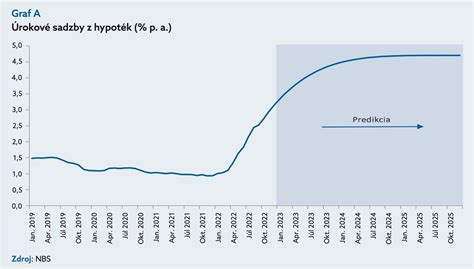

Od začiatku minulého roka funguje na Slovensku pomoc štátu pri splácaní zvýšených splátok hypoték, ktorá má zmierniť dopady prudkého rastu úrokových sadzieb. Hoci nové podmienky úverov už zasiahli takmer polovicu slovenských domácností s hypotékami, pomoc od štátu si zatiaľ uplatnila len malá časť z nich. Nízke čerpanie kompenzácií naznačuje, že buď ľudia o dávke nevedia, alebo nespĺňajú podmienky na jej získanie, prípadne ich výška nie je dostatočne motivujúca.

Ako funguje štátny príspevok na zvýšenú splátku

Vláda zaviedla pomoc ako štátnu sociálnu dávku vyplácanú prostredníctvom úradov práce. Výška samotného príspevku sa vypočítava ako 75 percent z rozdielu medzi aktuálnou mesačnou splátkou a tzv. referenčnou splátkou, ktorá zohľadňuje predchádzajúce podmienky úveru. Príspevok činí maximálne 150 € mesačne a len na jednu úverovú zmluvu žiadateľa.

Základné parametre pomoci:

- Výška príspevku: 75 % z navýšenia splátky (max. 150 €).

- Spôsob výplaty: Mesačne pozadu na bankový účet.

- Oprávnenosť: Úvery uzatvorené pred 01.06.2024, pri ktorých došlo k zvýšeniu sadzby po 31.12.2022.

Kto má nárok na pomoc?

Oprávneným žiadateľom môže byť dlžník alebo spoludlžník uvedený na zmluve o úvere na bývanie. Pri posudzovaní nároku sa zohľadňuje priemerný mesačný príjem oprávnenej osoby a spoludlžníka. Ak priemerný mesačný príjem za kalendárny rok, ktorý dva roky predchádza podaniu žiadosti, prekročí stanovenú hranicu, pre vznik nároku bude zohľadňovaný aktuálnejší príjem za posledných 6 mesiacov.

Štát z pomoci pôvodne vylúčil ľudí, ktorí v minulosti hypotéku refinancovali v inej banke. Po neskoršej zmene pravidiel majú na príspevok nárok aj tí, ktorí si hypotéku refinancovali do inej banky najneskôr do 31.12.2022 a v roku 2023 sa im refixáciou zvýšili splátky. Účel na úverovej zmluve musel zostať ako nadobudnutie, výstavba alebo rekonštrukcia nehnuteľnosti.

Výhody a nevýhody systému

Hoci štátna podpora predstavuje jednu z foriem pomoci, systém má svoje úskalia:

Výhody:

- Finančná úľava: Zmiernenie dopadov vysokých úrokov priamo v rodinnom rozpočte.

- Jednoduchosť výpočtu: Príspevok dorovnáva 75 % rozdielu, čo je jasne definovaný parameter.

- Rozšírenie okruhu žiadateľov: Postupné zapojenie aj pre refinancované úvery.

Nevýhody a riziká:

- Administratívna záťaž: Žiadateľ musí sledovať zmeny v príjmoch a včas informovať úrad práce.

- Podmienky príjmu: Spôsob, akým štát posudzuje príjmy (najmä pri živnostníkoch), môže mnohých žiadateľov diskvalifikovať.

- Obmedzenia pri refinancovaní: Príspevok nie je dostupný pre úvery, ktoré slúžili len na splatenie spotrebiteľských úverov.

| Parametre | Hodnoty |

|---|---|

| Maximálny príspevok | 150 € mesačne |

| Podiel z navýšenia | 75 % |

| Maximálny príjem (2025) | 2 288 € (jednotlivec) |

Ak sa rozhodnete pre využitie tejto pomoci, je dôležité predložiť vyplnenú a podpísanú žiadosť úradu, v ktorého územnom obvode máte trvalý pobyt. Oprávnená osoba je povinná do ôsmich dní písomne oznámiť úradu všetky zmeny v skutočnostiach, ktoré sú rozhodujúce pre nárok na príspevok.