Na Slovensku je verejné zdravotné poistenie povinné a funguje na princípe solidarity, čo znamená, že každému občanovi je zabezpečená rovnaká zdravotná starostlivosť bez ohľadu na výšku jeho príjmu. Preddavky na poistné platí každý občan, buď sám, prostredníctvom zamestnávateľa, alebo ich za neho platí štát. Tento článok sa zameriava na platenie zdravotných odvodov počas práceneschopnosti (PN) zamestnancom a zamestnávateľom, ako aj na povinnosti SZČO v tejto oblasti.

Kto platí zdravotné odvody?

Odvody na zdravotné poistenie platí:

- Zamestnanec: Ich výšku si môže skontrolovať na výplatnej páske.

- Zamestnávateľ: Odvádza odvody za svojich zamestnancov.

- SZČO (Samostatne zárobkovo činná osoba) alebo dobrovoľne nezamestnaný: Platí preddavky na poistné sám.

- Štát: Platí poistné za tzv. poistencov štátu, ako sú dôchodcovia, evidovaní uchádzači o zamestnanie, matky na materskej dovolenke, študenti alebo nezaopatrené deti.

Kto je samoplatiteľ?

Samoplatiteľom, teda dobrovoľne nezamestnanou osobou, ste v prípadoch, ak:

- Nie ste zamestnancom.

- Nie ste samostatne zárobkovo činnou osobou (SZČO).

- Nie ste poistencom, za ktorého platí poistné štát.

Minimálne odvody pre SZČO a dobrovoľne nezamestnaných

SZČO a dobrovoľne nezamestnaní majú určené minimálne mesačné preddavky na zdravotné poistenie. Maximálny preddavok nie je určený.

| Rok | Minimálny mesačný preddavok |

|---|---|

| 2024 | 97,80 € |

| 2025 | 107,25 € |

| 2026 | 121,92 € |

Poistenci štátu

Štát platí odvody za nasledovné skupiny poistencov:

- Nezaopatrené dieťa do skončenia povinnej školskej dochádzky.

- Študent do 26 rokov, ale len do získania vysokoškolského vzdelania II. stupňa, forma štúdia nerozhoduje (t. j. denný aj externý študent).

- Študent denného štúdia vo veku do 30 rokov do získania vysokoškolského vzdelania II. stupňa.

- Zahraničný študent z iného členského štátu EÚ, zahraničný študent študujúci na základe medzinárodných zmlúv alebo žiak či študent, ktorý je Slovákom žijúcim v zahraničí a študuje na slovenskej škole.

- Doktorand (vo veku do 30 rokov, študuje v dennej forme štúdia, nie však dlhšie, ako je štandardná dĺžka doktorandského študijného programu a nezískal ešte vysokoškolské vzdelanie tretieho stupňa).

- Poberateľ starobného, invalidného alebo výsluhového dôchodku alebo poberateľ dôchodku z cudziny.

- Osoba v dôchodkovom veku bez nároku na dôchodok.

- Invalidná osoba bez nároku na invalidný dôchodok.

- Evidovaný uchádzač o zamestnanie.

- Poberateľ rodičovského príspevku.

- Osoba, ktorá sa stará o dieťa do 6 rokov.

- Osoba, ktorá opatruje osobu s ťažkým zdravotným postihnutím.

- Osoba, ktorá sa stará o blízku osobu staršiu ako 80 rokov.

- Osobný asistent ťažko zdravotne postihnutej osoby.

- Poberateľ dávky v hmotnej núdzi alebo spoločne posudzovaná osoba.

- Osoba vo výkone trestu alebo vo väzbe, osoba vo výkone detencie.

- Azylant (štát platí po dobu šiestich mesiacov od udelenia azylu).

- Osoba vykonávajúca činnosť pre cirkevné, rehoľné alebo charitatívne spoločenstvo.

- Osoba celoročne umiestnená v zariadení sociálnych služieb.

- Osoba poberajúca náhradu príjmu počas práceneschopnosti, nemocenské, materské alebo ošetrovné.

- Osoba, ktorej zanikol nárok na nemocenské alebo ošetrovné po podpornej dobe jeho vyplácania, ale práceneschopnosť alebo potreba ošetrovania blízkej osoby stále trvá.

- Poberateľ príspevku za opatrovanie.

- Manželka alebo manžel štátneho zamestnanca v cudzine.

- Cudzinec zaistený na území Slovenska.

- Osoba, ktorá poberá náhradu príjmu služobného platu policajta alebo vojaka pre dočasnú neschopnosť vykonávať štátnu alebo vojenskú službu.

- Osoba vykonávajúca dobrovoľnú vojenskú prípravu.

- Štipendista v rámci programu schváleným vládou SR alebo realizovaným na základe medzinárodnej zmluvy, ak takejto osobe je priznané štipendium na dobu v trvaní viac ako jeden mesiac.

Zmeny v platení odvodov od roku 2026: Koniec výnimkám

Od 1. januára 2026 vstupuje do platnosti výrazná zmena v systéme sociálneho poistenia, ktorá zasiahne prakticky každého zamestnanca na Slovensku. Ruší sa dlhodobo zaužívané pravidlo, podľa ktorého sa počas PN, OČR či materskej neplatili odvody z príjmov. Inými slovami, ak ste doteraz dostali napríklad ročný bonus alebo 13. plat počas obdobia práceneschopnosti, automaticky ste z neho neodvádzali poistné. To sa však kvôli konsolidačným opatreniam zmení.

Odvody z bonusov aj 13. platov

Doteraz platilo, že ak ste boli na PN, OČR alebo materskej a v tomto období vám zamestnávateľ vyplatil napríklad ročnú odmenu, 13. plat alebo bonus, nemuseli ste z tejto sumy platiť sociálne odvody. Išlo totiž o tzv. obdobie vylúčené z platenia poistného. Od januára 2026 sa to mení a takéto vylúčenie sa ruší. Ak v období tzv. sociálnej udalosti dostanete akýkoľvek príjem, ktorý sa považuje za vymeriavací základ (teda ten, z ktorého sa normálne platia odvody), odvedú sa z neho poistné príspevky tak, ako keby ste boli normálne v práci.

Zvýšenie imigračného programu NHS 🚨 Zmena miezd v apríli 2026 rozširuje nárok na sponzorstvo

„Doteraz to fungovalo tak, že keď bol zamestnanec napríklad na materskej, zamestnávateľ mu pokojne mohol vyplatiť odmenu za predchádzajúci rok - a ten zamestnanec z nej nemusel zaplatiť ani cent na odvodoch,“ vysvetľuje účtovník zo spoločnosti Agrico Miroslav Gandžala. „Po novom, ak mu tú odmenu vyplatí počas materskej, zrazí mu z nej odvody ako pri bežnej mzde - a to sa môže zamestnancovi poriadne predražiť“. Inak povedané: ak vám zamestnávateľ vyplatí 1 000 eur ako odmenu počas PN alebo materskej, v čistom dostanete o stovky eur menej, pretože sa z tejto sumy budú platiť odvody na dôchodkové, nemocenské aj úrazové poistenie.

Ktoré situácie sú po novom „bez výnimky“?

Zamestnanec bude musieť po novom platiť poistné z príjmov dosiahnutých v týchto obdobiach:

- Počas dočasnej práceneschopnosti (PN) - až do jej skončenia, najviac však 52 týždňov.

- Počas poberania materskej dávky alebo aj v prípade, že ju nepoberá, lebo nesplnil zákonné podmienky.

- Počas krátkodobého ošetrovného (OČR) - maximálne do 14 dní.

- Počas dlhodobého ošetrovného - najviac do 90 dní.

- Počas poberania rehabilitačného alebo rekvalifikačného príspevku.

- Počas účasti na štrajku, ak je neprítomnosť v práci ospravedlnená.

Čo musí urobiť zamestnávateľ?

Zamestnávateľ bude od roku 2026 povinný:

- Zahrnúť aj tieto dni (napr. PN, materská) do počtu dní, za ktoré sa platí poistné.

- Z príjmu vyplateného v týchto obdobiach odviesť poistné, a to presne tak, ako pri bežnej mzde.

Príklad: Ak zamestnankyňa na materskej dostane v marci 2026 odmenu 1 000 €, zamestnávateľ v mesačnom výkaze uvedie, že ide o vymeriavací základ za celý mesiac marec, teda za 31 dní.

Pozitívna správa je, že SZČO (živnostníkov) a dobrovoľne poistených osôb sa zmena netýka. Ak takáto osoba počas PN, materskej alebo OČR nevykonáva svoju činnosť a nemá príjem, nemusí platiť poistné ani po novom. Účtovník Gandžala upozorňuje: „Je veľmi dôležité, aby si zamestnanci vopred dohodli so zamestnávateľom, kedy im budú vyplatené odmeny. Ak to bude počas PN alebo materskej, zrazu môžu prísť o značnú časť peňazí. Mnoho ľudí to vôbec netuší a môže ich to zaskočiť pri výplatnej páske“.

Odporúčania:

- Sledujte termíny výplat odmien a bonusov - ideálne si ich dohodnite na obdobie, keď nebudete PN ani na materskej.

- Informujte sa u mzdovej účtovníčky alebo personalistky, aké príjmy sú naplánované počas vašej neprítomnosti.

- Ak ste zamestnávateľ, pripravte svoj mzdový systém na túto legislatívnu zmenu - od januára 2026 sa mení výkaz poistného.

Táto zmena má dopad nielen na čistú mzdu zamestnanca, ale aj na celkový tok peňazí medzi firmami a Sociálnou poisťovňou. Je preto dôležité nielen porozumieť, čo sa mení, ale najmä - konať včas a rozumne. Lebo od roku 2026 už automatická výnimka z odvodov neplatí.

Náhrada príjmu a nemocenské dávky počas PN

Zamestnanec má počas PN-ky, za predpokladu splnenia určitých podmienok, nárok na náhradu príjmu od zamestnávateľa, resp. na nemocenskú dávku vyplácanú Sociálnou poisťovňou. Nárok na náhradu príjmu vzniká obvykle od 11. dňa dočasnej PN.

Zamestnanec poberá náhradu príjmu nasledovne:

- 1. - 3. deň (vrátane): 25 % denného vymeriavacieho základu (DVZ).

- 4. - 10. deň: 55 % denného vymeriavacieho základu (DVZ), ak zamestnávateľ neurčí vyššiu sumu (napr. kolektívnou zmluvou).

Od 11. dňa práceneschopnosti vypláca Sociálna poisťovňa zamestnancovi nemocenské. V prípade, že zamestnancovi plynie ochranná lehota, napr. po skončení pracovného pomeru, PN mu vyplatí Sociálna poisťovňa nemocenské. Konsolidačný balík predlžuje obdobie, počas ktorého zamestnávatelia platia náhradu mzdy počas práceneschopnosti, z desiatich na štrnásť dní. Po novom bude Sociálna poisťovňa vyplácať nemocenskú dávku až od 15. dňa namiesto dnešného 11. dňa.

Výpočet náhrady príjmu

Pre účely určenia výšky náhrady príjmu, resp. nemocenského poistenia (napr. od vzniku nemocenského poistenia (t. j. predchádzajúceho dňu, v ktorom vznikla dočasná PN, napr. rozhodujúcim obdobím pre určenie DVZ bude obdobie od 2.2.2025 do 1.3.2025. Pre výpočet náhrady príjmu sa používa denný vymeriavací základ (DVZ). Ten sa vypočíta z hrubej mzdy, z ktorej sa platia sociálne odvody.

Elektronická PN (ePN)

Od 1.1.2024 platí povinnosť vystavovať ePN pre všetkých lekárov:

- Všeobecní lekári

- Dorastoví lekári

- Ambulantní lekári - špecialisti

- Nemocniční lekári - špecialisti

ePN je elektronický záznam v Elektronickej zdravotnej knižke občana, vedená v Národnom zdravotníckom informačnom systéme (NZIS). Pacient nemusí kontaktovať telefonicky zamestnávateľa, že mu bola vystavená ePN, dodržiavanie liečebného režimu. Lekár o vystavení ePN informuje Sociálnu poisťovňu, ktorá následne informuje zamestnanca aj jeho zamestnávateľa. Zamestnanec môže sledovať svoju ePN po prihlásení sa do konta na stránke Sociálnej poisťovne v záložke „ePN“.

Povinnosti zamestnávateľa pri ePN

Zamestnávateľ je povinný Sociálnej poisťovni oznámiť:

- Číslo účtu zamestnanca, na ktorý mu vypláca mzdu, resp. oznámiť, že je mzda vyplácaná v hotovosti.

- Údaj o poslednom dni výkonu práce zamestnanca pred vznikom dočasnej PN.

- Obdobie, za ktoré má zamestnanec nárok na náhradu príjmu a či táto náhrada bola alebo nebola vyplatená (oznamuje sa, ak ide o pracovný úraz alebo chorobu z povolania).

Uvedené údaje nahlasuje zamestnávateľ čo najskôr, ak predpokladá, že dočasná PN zamestnanca môže trvať viac ako 10 dní. Zamestnávateľ môže sledovať ePN svojich zamestnancov aj prostredníctvom mzdového softvéru.

Oznamovacia povinnosť zamestnávateľa do zdravotnej poisťovne

Začiatok poberania náhrady príjmu počas PN/ePN sa oznamuje do zdravotnej poisťovne kódom 1O Z s dátumom začiatku poberania náhrady príjmu. Ukončenie poberania náhrady príjmu sa oznamuje kódom 1O K, ale iba v prípade, ak PN trvá maximálne 10 dní. Rovnaké pravidlá platia aj pre dohodárov. Ak práceneschopnosť trvá viac ako 10 dní, tak ukončenie PN/ePN ani poberanie náhrady príjmu zamestnávateľ neoznamuje. Zamestnávateľ neoznamuje začiatok PN/ePN do Sociálnej poisťovne.

Oznamovacia povinnosť po 52 týždňoch PN

Pri PN/ePN, ktorá trvá viac než 52 týždňov, je potrebné v Personalistike zamestnanca na karte Pracovné pomery evidovať vyňatie Nemoc po 52. týždni. Program si odsleduje 52. týždeň PN a po uplynutí tejto doby automaticky pridá zložku mzdy N23 do výplaty. Na základe tohto zadania program vytvorí RLFO Prerušenie - dôvod 8, ktoré je potrebné zaslať, ak bola PN vystavená „papierovo“. Oznamovaciu povinnosť je potrebné urobiť do 8 kalendárnych dní od dátumu vzniku prerušenia / dátumu zániku prerušenia. Ak bola PN vystavená elektronicky, zamestnávateľ nemá povinnosť oznamovať prerušenie po uplynutí 52 týždňov.

SZČO a zdravotné odvody počas PN

Ako SZČO máte povinnosť oznámiť zdravotnej poisťovni aj situácie, pokiaľ sa stanete poberateľom:

- Rodičovského príspevku a materského.

- Ošetrovného alebo nemocenskej dávky počas dočasnej práceneschopnosti (PN) a to v prípade, ak túto zmenu zdravotnej poisťovni nenahlasuje Úrad pre dohľad nad zdravotnou starostlivosťou (ďalej len „ÚDZS“).

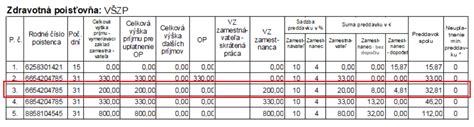

Skutočnú výšku preddavku nájdete v mobilnej aplikácii VšZP v časti Poistné. Suma za aktuálne obdobie je v mobilnej aplikácii uvedená vždy k 4. dňu nasledujúceho kalendárneho mesiaca.

Platenie preddavkov počas PN u SZČO

Ak je čerpanie PN od 01. 01. 2026 do 10. 01. 2026, preddavky sa budú uhrádzať len za obdobie od 11. 01. 2026 do 31. 01. 2026 (21 dní). Vymeriavacím základom samostatne zárobkovo činnej osoby je podiel základu dane z príjmov fyzických osôb (§ 6 ods. 1 a 2) dosiahnutý v kalendárnom roku, ktorý dva roky predchádza kalendárnemu roku, za ktorý sa platí poistné, a počtu mesiacov, počas ktorých vykonávala SZČO činnosť. Živnostníci, ktorí platia sociálne odvody, majú nárok na poberanie nemocenskej dávky. Podnikatelia majú výhodu v tom, že sa pri nich nesleduje, či počas práceneschopnosti (PN) dosahujú príjem. Musia ale dodržiavať liečebný režim. Zároveň platí, že nemusia platiť odvody počas PN. Problém môže nastať vtedy, keď sú práceneschopní len časť mesiaca. Ak by zaplatili odvody v plnej výške, vznikne im preplatok.

Alikvotný vymeriavací základ pre SZČO počas PN

Kto je na péenke len časť mesiaca, môže si vyrátať takzvaný alikvotný vymeriavací základ. Ten sa počíta tak, že sa klasický vymeriavací základ, z ktorého bežne platí odvody, vydelí počtom dní mesiaca, v ktorom bol na PN. Výsledok treba zaokrúhliť na najbližší eurocent nadol. Túto sumu potom ešte musí podnikateľ vynásobiť počtom dní, za ktoré by mal v daný mesiac zaplatiť odvody. Z výsledku potom vypočíta podiel 33,15 percenta, čo je sadzba platby na sociálne poistenie. Výsledkom bude suma, ktorú za daný mesiac musí zaplatiť do Sociálnej poisťovne.

Alternatívy pre výpočet odvodov počas PN u SZČO

Druhou možnosťou je požiadať o výpočet Sociálnu poisťovňu. Poisťovni by mal napísať, o čo žiada a počas akého obdobia bol na péenke. Pobočka poisťovne mu potom pošle jednoduchú informáciu o tom, koľko má za daný mesiac zaplatiť a dátum splatnosti. Živnostník môže o prepočet požiadať aj telefonicky.

Príklady výpočtu odvodov pre SZČO počas PN

- Ak má mesiac napríklad 30 dní, živnostník platí minimálne odvody a na péenke bol desať dní, za daný mesiac musí zaplatiť sociálne odvody v sume 144,06 eura. Za celý mesiac by musel inak zaplatiť 216,13 eura.

- Ak živnostník ochorie v mesiaci, ktorý má 30 dní, v prípade, že platí odvody z vymeriavacieho základu 1 200 eur a na péenke bol desať dní, za daný mesiac musí zaplatiť sociálne odvody v sume 265,20 eura. Zároveň z poisťovne dostane nemocenskú dávku viac ako 180 eur.

Preplatky na odvodoch u SZČO

V prípade, že niekto napriek péenke zaplatí celú sumu odvodov, má dve možnosti. Akonáhle poisťovňa pri kontrole zistí tento preplatok, pošle ho do 60 dní naspäť. Živnostník môže o vrátenie aj požiadať. V takom prípade musí poisťovňa preplatok vrátiť do 30 dní. Po desiatich rokoch môže byť preplatok premlčaný.

Zdravotné odvody u SZČO počas PN

Zdravotné odvody musí živnostník platiť v plnej výške aj počas péenky. V ich prípade sa totiž robí ročné zúčtovanie poistného. Posudzujú sa v ňom skutočné príjmy živnostníka s jeho vymeriavacím základom, z ktorého platil odvody na zdravotné poistenie.

Ročné zúčtovanie zdravotného poistenia u SZČO

Pri živnostníkoch, ktorí platia minimálne odvody, zdravotná poisťovňa porovná všeobecný minimálny vymeriavací základ za predchádzajúci rok, z ktorého sa platili minimálne odvody a skutočný vymeriavací základ živnostníka podľa výšky jeho zárobkov. V prípade, že bude skutočný vymeriavací základ vyšší, živnostníkovi vznikne nedoplatok na zdravotnom poistení. Ak budú rovnaké alebo bude vlastný vymeriavací základ živnostníka nižší, podnikateľ nebude mať žiaden dlh ani preplatok. Ak živnostníci platia odvody nad stanovenou minimálnou hranicou, poisťovňa porovnáva vymeriavací základ živnostníka, z ktorého platil odvody v danom roku a jeho vymeriavací základ podľa skutočného zárobku. Ak bude ten podľa príjmu vyšší, vznikne nedoplatok na zdravotnom poistení. Keď bude rovnaký, vyúčtovanie bude nulové a ak bude nižší, živnostníkovi vznikne preplatok, ktorý mu poisťovňa vráti.