Tento článok poskytuje komplexný prehľad o odpočítateľnej položke pre invalidov, so zameraním na podmienky a možnosti jej uplatnenia, ako aj na súvisiace legislatívne zmeny a výpočty. Zamestnávanie občanov so zdravotným postihnutím (ZŤP) je upravené špecifickými pravidlami a prináša so sebou určité osobitosti v oblasti odvodov.

Legislatívny Rámec Zamestnávania Osôb so ZŤP

Problematika zamestnávania osôb so zdravotným postihnutím je upravená viacerými právnymi predpismi, vrátane:

- Zákon č. 5/2004 Z. z. o službách zamestnanosti

- Zákon č. 461/2003 Z. z. o sociálnom poistení

- Zákon č. 580/2004 Z. z. o zdravotnom poistení

- Zákon č. 311/2001 Z. z. Zákonník práce

- Zákon č. 447/2008 Z. z. o peňažných príspevkoch na kompenzáciu ťažkého zdravotného postihnutia

Dôležité je rozlišovať medzi pojmami "občan so zdravotným postihnutím" a "občan s ťažkým zdravotným postihnutím", pretože nejde o synonymá. Za občana so zdravotným postihnutím sa považuje osoba, ktorej pokles schopnosti vykonávať zárobkovú činnosť je viac ako 40 % v porovnaní so zdravou osobou, a to na základe rozhodnutia Sociálnej poisťovne. Osoba s ŤZP má preukaz osoby s ŤZP, ktorý vydáva úrad práce, sociálnych vecí a rodiny.

Povinnosti Zamestnávateľa

Zamestnávateľ je povinný vytvárať vhodné pracovné podmienky pre zamestnancov so zdravotným postihnutím, zabezpečiť im potrebnú kvalifikáciu a starať sa o jej zvyšovanie. Ak zamestnávateľ nesplní povinnosť zamestnávať určený podiel občanov so zdravotným postihnutím, je povinný odviesť na účet úradu odvod za každého chýbajúceho občana so zdravotným postihnutím.

Odpočítateľná položka na zdravotné poistenie

Na zdravotné poistenie je zavedený inštitút tzv. odpočítateľnej položky (OP), ktorá znižuje vymeriavací základ preddavkov zamestnanca. Maximálna ročná OP bude vo výške 4560 EUR. OP sa uplatňuje u zamestnanca, ktorý vykonáva zárobkovú činnosť v pracovnom pomere, štátnozamestnaneckom pomere, služobnom pomere alebo obdobnom pracovnom vzťahu a jeho príjem z uvedenej zárobkovej činnosti je nižší ako 570 Eur. Maximálna výška odpočítateľnej položky je 380 €. Nárok na uplatnenie OP nie je automatický, zamestnanec musí písomne požiadať svojho zamestnávateľa o uplatnenie OP na uvedenom tlačive. Bez podpísaného oznámenia nie je možné uplatniť OP na mesačnej báze. Zamestnanec, ktorý má nárok na uplatnenie odpočítateľnej položky je povinný písomne oznámiť zamestnávateľovi do 8 dní odo dňa vzniku pracovného pomeru, štátnozamestnaneckého pomeru, služobného pomeru alebo obdobného pracovného vzťahu uplatnenie nároku na odpočítateľnú položku. Rovnako má povinnosť oznámiť do 8 dní aj zmenu resp. zánik nároku na uplatnenie odpočítateľnej položky.

Výpočet odpočítateľnej položky

Výšku odpočítateľnej položky vypočítame podľa vzorca:

Odpočítateľná položka = [380 - ((príjem zo zárobkovej činnosti - 380)*2) / počet dní mesiaca] * počet odpracovaných dní

Spresnenie výpočtu odpočítateľnej položky sa týka len výpočtu odpočítateľnej položky v ročnom zúčtovaní poistného na verejné zdravotné poistenie. Novelizované znenie § 13a zákona č. 580/2004 Z. z. Uvedenou zmenou dochádza k spresneniu výpočtu v špecifických prípadoch, keď príjem zamestnanca prevyšuje minimálnu mzdu a nebol zamestnancom celý rok. Popri existujúcom výpočte sa použije aj doplňujúci výpočet (§13a ods. 4 písm. b)), v ktorom sa odpočítateľná položka upravená podľa § 13a ods. 3 bude znižovať o dvojnásobok časti vymeriavacieho základu podľa § 13a ods. 1 presahujúci odpočítateľnú položku upravenú podľa §13a ods. 3. Ako výsledná odpočítateľná položka sa použije tá, ktorá bude nižšia (tzn. porovná sa výpočet podľa §13a ods.4 písm. a) s výpočtom podľa § 13a ods. 4 písm. b)).

OP sa u zamestnanca, ktorý mal v kalendárnom mesiaci súčasne viacerých zamestnávateľov alebo bol súčasne samostatne zárobkovo činnou osobou, uplatní až v ročnom zúčtovaní poistného. Na rozdiel od výpočtu mesačných preddavkov, pri ročnom zúčtovaní nie je potrebné žiadať o uplatnenie odpočítateľnej položky, ktorej nárok a výška bude určená automaticky. Ak mal zamestnanec počas kalendárneho roka príjem pre uplatnenie OP u viacerých zamestnávateľov, v ročnom zúčtovaní poistného sa OP uplatní pomerne podľa výšky príjmu pre uplatnenie OP u jednotlivých zamestnávateľov.

Príklad výpočtu odpočítateľnej položky a minimálneho preddavku

Príklad 1: Zamestnanec s dodatočným príjmom

Som zamestnanec a môj mesačný príjem je 380 EUR. U svojho zamestnávateľa som si počas roka 2015 uplatnil nárok na odpočítateľnú položku a teda som preddavky na poistné na verejné zdravotné poistenie neplatil. V mesiaci december 2015 som mal príjem 7000 EUR z predaja pozemku. Vzhľadom na to, že som pozemok vlastnil iba 1 rok, príjem z jeho predaja podliehal dani z príjmov, daň som zo sumy 7000 eur (základ dane podľa § 8 zákona o dani z príjmov) riadne priznal a odviedol. Bude mať toto vplyv pri ročnom zúčtovaní poistného aj na odvodovú povinnosť? Bude mi poistné dodatočne vyrubené?

Odpoveď: Áno, z vymeriavacieho základu 7000 EUR Vám bude vyrubené poistné 14%. Zároveň prekročíte maximálnu sumu vymeriavacieho základu, pri ktorom je nárok na OP, a teda budete musieť v rámci ročného zúčtovania doplatiť aj poistné z Vášho vymeriavacieho základu zamestnanca vo výške 4%. Zároveň aj zamestnávateľ bude musieť v rámci ročného zúčtovania doplatiť 10% z VZ.

Výpočet:

- VZ zo zamestnania (12 mesiacov po 380 EUR) = 12 x 380 EUR = 4560 EUR

- OP uplatnená v mesačných preddavkoch vo výške 380 EUR, t. j. úhrn preddavkov: 0 EUR

- VZ z príjmu podľa § 8 zákona o dani z príjmov: 7000 EUR

Výška OP v ročnom zúčtovaní poistného:

- VZ zo zamestnania: 4560 EUR

- VZ z ostatných príjmov: 7000 EUR

- VZ celkom: 11 560 EUR

- VZ prekročil sumu 6840 EUR, nárok na OP nie je

Poistné v ročnom zúčtovaní:

- poistné z VZ zo zamestnania: 4% z 4560 EUR = 182,40 EUR

- poistné z VZ z ostatných príjmov: 14% zo 7000 EUR = 980 EUR

- Výsledok: nedoplatok 182,40 + 980 = 1162,40 EUR.

Poistné v ročnom zúčtovaní za zamestnanca u zamestnávateľa:

Zamestnávateľ bude musieť v ročnom zúčtovaní za uvedeného zamestnanca doplatiť:

- 10% z 4560 EUR = 456 EUR

Nedoplatok zamestnávateľa je 456 EUR.

Príklad 2: Zamestnávateľ a povinnosť doplatenia poistného

Som zamestnávateľ, zamestnával som časť roka (od 1. 1. 2015 do 30. 6. 2015) zamestnanca s mesačnou mzdou 380 EUR. K skončeniu pracovného pomeru došlo k 1. júlu 2015. Je možné, že v ročnom zúčtovaní poistného, ak si tento zamestnanec nájde lepšie platenú prácu, mi vznikne povinnosť doplatiť 10% z VZ? Akým spôsobom sa ako zamestnávateľ dozviem o takejto povinnosti?

Odpoveď: V závislosti od ostatných príjmov zamestnanca v kalendárnom roku Vám skutočne môže vzniknúť povinnosť po ročnom zúčtovaní poistného doplatiť časť alebo celú sumu poistného za zamestnávateľa (10% z VZ, na ktorý bola uplatnená OP). Túto povinnosť Vám oznámi príslušná zdravotná poisťovňa po vykonaní ročného zúčtovania poistného. Pritom sa postupuje podľa § 71 ods. 11 zákona č. 580/2004 Z. z. o zdravotnom poistení.

Znížené Odvody pre ZŤP

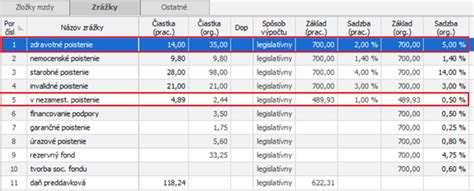

Zamestnávanie osoby so zdravotným postihnutím prináša výhodu v podobe zníženej sadzby preddavkov do zdravotnej poisťovne. Sadzba preddavkov je oproti zdravému zamestnancovi v polovičnej výške, a to 5,5 % za zamestnávateľa a 2 % za zamestnanca. Podľa §12 ods. 3 zákona č. 580/2004 Z. z. sadzba poistného pre osoby so zdravotným postihnutím sa uplatní v kalendárnom mesiaci, v ktorom bola táto osoba považovaná za osobu so zdravotným postihnutím aspoň jeden deň, t. j. bude sa platiť z reálne dosiahnutého príjmu.

Minimálny Preddavok na Zdravotné Poistenie od Roku 2023

S účinnosťou od 1. januára 2023 sa pri platení poistného a preddavkov na poistné uplatňuje inštitút tzv. minimálneho preddavku zamestnanca. Minimálny preddavok na poistné sa uplatní na obdobie od 1. januára 2023. Ak je skutočné poistné a preddavok na poistné zamestnanca a zamestnávateľa v súčte nižšie, zamestnanec má povinnosť doplatiť odvody do tejto sumy. V prípade, ak je zamestnanec zamestnaný u viacerých zamestnávateľov, alebo ak je zároveň SZČO, môže si uplatniť výnimku z uplatňovania minimálneho preddavku (minimálne poistné sa u neho potom zohľadní až v ročnom zúčtovaní poistného). O uplatnení výnimky zamestnanec informuje zamestnávateľa predložením vyhlásenia, zverejneného na webovom sídle MZ SR.

Suma mesačného životného minima je k 01. 01. 2023 vo výške 234,42 eur. Odvod zamestnanca predstavuje: 234,42 x 4 % = 9,3768. Odvod zamestnávateľa predstavuje: 234,42 x 10 % = 23,442.

Ak zamestnanec podpísal zamestnávateľovi oznámenie o neuplatnení dopočtu do minimálneho preddavku, potom platí preddavky z reálne dosiahnutých príjmov v danom mesiaci, v RZ sa uplatňuje minimálne poistné pričom sa zohľadňujú výnimky z minimálneho poistného (§13b ods. 2 zákona č. 580/2004 Z. z.).

Invalidný dôchodok a podmienky nároku

Pre vznik nároku na invalidný dôchodok je potrebné splniť podmienku dosiahnutia požadovaného počtu rokov dôchodkového poistenia v období pred vznikom invalidity. Chýbajúca doba dôchodkového poistenia sa však potenciálne dá doplniť dodatočným zaplatením poistného na dôchodkové poistenie podľa § 142 ods. 3 ZSP. Pri doplatení poistného si občan sám určí vymeriavací základ, z ktorého doplatí poistné. Vymeriavací základ je najmenej vo výške minimálneho vymeriavacieho základu (napr. pri doplácaní za rok 2023 je to suma 605,50 € mesačne), najviac v sume maximálneho možného základu (v roku 2023 je to suma 8477 € mesačne), ktorý je platný v roku, za ktorý sa poistné dopláca.

Miera poklesu schopnosti vykonávať zárobkovú činnosť pre jednotlivé druhy zdravotného postihnutia je uvedená v prílohe č. 4 zákona o sociálnom poistení. Pri viacerých zdravotných postihnutiach sa jednotlivé percentuálne miery poklesu schopnosti vykonávať zárobkovú činnosť nespočítavajú. Avšak mieru poklesu schopnosti vykonávať zárobkovú činnosť určenú podľa najzávažnejšieho zdravotného postihnutia možno zvýšiť najviac o 10 %, ak závažnosť ostatných zdravotných postihnutí ovplyvňuje pokles schopnosti vykonávať zárobkovú činnosť. Na určenie zvýšenia hodnoty sa vychádza z predchádzajúceho výkonu zárobkovej činnosti, dosiahnutého vzdelania, skúsenosti a schopnosti rekvalifikácie.

Príklady výpočtu invalidného dôchodku

Pán Ivan - doplnenie dôchodkového poistenia

Pán Ivan sa narodil v roku 1995 a k 3.8.2023 má 28 rokov. Pán Ivan mal však aj z dôvodu zhoršujúceho sa zdravotného stavu len krátko trvajúce zamestnania, často bol nezamestnaný a v júli 2023 bol počas vybavovania invalidného dôchodku v situácii, kedy získal len 4 roky a 8 mesiacov dôchodkového poistenia. V roku 2021 bol pán Ivan v čase od 1.3.2021 do 30.9.2021 evidovaný ako nezamestnaný. Pán Ivan si preto ešte pred podaním žiadosti o invalidný dôchodok (v súlade s § 142 ods. 3 ZSP) dodatočne doplatil poistné za dobu, kedy bol v evidencii uchádzačov o zamestnanie.

K tomu je treba dodať, že pri doplatení poistného si občan sám určí vymeriavací základ, z ktorého doplatí poistné. V praxi možno odporučiť vymeriavací základ najviac vo výške trojnásobku priemernej mesačnej mzdy, ktorá je zistená Štatistickým úradom za doplácaný rok, pretože osobný mzdový bod môže byť najviac 3. Ak by bol v zaujímavej výške, výška vypočítaného a priznaného invalidného dôchodku môže pokojne prevyšovať sumu 1000 € mesačne.

Pani Ivana - invalidita nad 70 %

Pani Ivana sa narodila v roku 1992 a k 3.8.2023 má 31 rokov. K 3.8.2023 získala 6 rokov dôchodkového poistenia. Od vzniku invalidity (3.8.2023) do dovŕšenia dôchodkového veku (ten je 64 rokov, prípadný počet vychovaných detí sa nezohľadňuje) je 33 rokov. Poznámka: Sociálna poisťovňa tieto prepočty robí v súlade so zákonom presne na dni, dni potom predelením číslom 365 premieňa na roky dôchodkového poistenia. K obdobiu dôchodkového poistenia získaného ku dňu vzniku nároku na invalidný dôchodok, čo je 6 rokov, sa pripočíta obdobie od vzniku nároku na invalidný dôchodok do dovŕšenia dôchodkového veku, čo je 33 rokov. Suma invalidného dôchodku (ID) občana, ktorý má percentuálny pokles schopnosti vykonávať zárobkovú činnosť o viac ako 70 %, sa určí v súlade s § 73 ods. 1 zákona o sociálnom poistení.

Pani Ilona - invalidita 40 % až 70 %

Pani Ilona sa narodila v roku 1992 a k 3.8.2023 má 31 rokov. K 3.8.2023 získala 8 rokov dôchodkového poistenia. Od vzniku invalidity (3.8.2020) do dovŕšenia dôchodkového veku (ten je 64 rokov, prípadný počet vychovaných detí sa nezohľadňuje) je 33 rokov. Suma invalidného dôchodku (ID) občana, ktorý má percentuálny pokles schopnosti vykonávať zárobkovú činnosť o viac ako 40 %, ale súčasne najviac 70 %, sa určí v súlade s § 73 ods. 2 zákona o sociálnom poistení.

Pán Igor - invalid z mladosti

Pán Igor je invalid z mladosti - ako 5-ročný mal ťažký úraz s trvalými následkami. Dňa 3.8.2023 dovŕšil 18 rokov a od tohto dňa je Sociálnou poisťovňou uznaný za invalida z mladosti, s poklesom schopnosti vykonávať zárobkovú činnosť o 75 %. Od vzniku nároku na invalidný dôchodok (3.8.2023, kedy má 18 rokov) do dovŕšenia dôchodkového veku (ten je 64 rokov, prípadný počet vychovaných detí sa nezohľadňuje) je 46 rokov. Na uvedenom príklade vidíme, že tzv. pripočítané obdobie je v prípade invalidov z mladosti veľmi dlhé a môže výrazne zvýšiť sumu invalidného dôchodku. Suma invalidného dôchodku (ID) invalida z mladosti alebo doktoranda, ktorý má nárok na invalidný dôchodok, aj keď nespĺňa podmienku dosiahnutia požadovaného počtu rokov dôchodkového poistenia v období pred vznikom invalidity, ktorý má percentuálny pokles schopnosti vykonávať zárobkovú činnosť o viac ako 70 %, sa určí v súlade s § 73 ods. 4 zákona o sociálnom poistení.

Zmeny v dôchodkovom poistení od roku 2026

Od 1. januára 2026 novela zákona o sociálnom poistení upravuje hodnotenie obdobia starostlivosti o dieťa na dôchodkové účely. Obdobie starostlivosti o dieťa je jedným z faktorov, ktorý môže mať negatívny vplyv na sumu dôchodku, pretože počas tohto obdobia prirodzene dochádza k prerušeniu alebo obmedzeniu zárobkovej činnosti. Cieľom novely zákona je zabezpečiť, aby obdobie starostlivosti o dieťa počas zákonom ustanovenej doby po jeho narodení nemalo negatívny vplyv na sumu dôchodku poistenca, ktorý túto starostlivosť zabezpečoval.

Od 1. januára 2026 sa umožňuje súbežné povinné dôchodkové poistenie fyzických osôb, ktoré sú poistené priamo zo zákona, ak spĺňajú zákonné podmienky, tzv. „poistenci štátu“, a zamestnanca alebo samostatne zárobkovo činnej osoby (SZČO). To znamená, že aj poistenec poistený z dôvodu starostlivosti o dieťa do šiestich rokov veku alebo dieťa s dlhodobo nepriaznivým zdravotným stavom najdlhšie do 18 rokov veku môže súčasne vykonávať zárobkovú činnosť, a to bez ohľadu na dosahovaný príjem.

Na základe zmeny zákona sa garantuje, že od 1. januára 2026 sa na sumu dôchodku za obdobie poistenia z starostlivosti o dieťa nezapočíta nižší vymeriavací základ ako 60 % priemernej mzdy v národnom hospodárstve Slovenskej republiky z pred dvoch rokov. Ak teda poistenec štátu bude vykonávať zárobkovú činnosť (ako zamestnanec alebo SZČO) a jeho vymeriavací základ bude nižší, „dorovná sa“ na hodnotu 60 % priemernej mzdy. Ak bude zarábať viac, započíta sa mu skutočne získaný vymeriavací základ.

Zrušenie evidenčných listov dôchodkového poistenia (ELDP) od 1. januára 2026

Povinnosť zamestnávateľov predkladať Sociálnej poisťovni evidenčné listy dôchodkového poistenia (ELDP) je od 1. januára 2026 zrušená. Za obdobie pred 1. januárom 2026 budú zamestnávatelia povinní zaslať ELDP všetkých zamestnancov v lehotách určených podľa počtu zamestnancov počas roka 2026. Údaje, ktoré o svojich zamestnancoch doposiaľ zamestnávateľ predkladal prostredníctvom ELDP, bude Sociálna poisťovňa získavať zo svojich informačných systémov.

Dôchodková prognóza od Sociálnej poisťovne

Sociálna poisťovňa je od roku 2026 povinná pravidelne zasielať poistencom dôchodkovú prognózu obsahujúcu informácie o ich budúcich dôchodkových nárokoch. Periodicita zasielania bude závisieť od veku konkrétneho poistenca. Dôchodkovú prognózu Sociálna poisťovňa prvýkrát zašle do 31. mája 2026, pričom údaje v prognóze budú vychádzať zo stavu evidovaných údajov poistenca o jeho dôchodkovom poistení k 31. decembru 2025. Dôchodková prognóza bude spočiatku obsahovať informácie o predpokladaných dôchodkových nárokoch z dôchodkového poistenia a starobného dôchodkového sporenia (I. pilier a II. pilier).

Elektronický účet poistenca

Zamestnanci majú možnosť získať informácie o svojom dôchodkovom poistení v Elektronickom účte poistenca (EUP), ktorý si môžu kedykoľvek aktivovať, ak tak ešte neurobili. V EUP má každý poistenec uvedené získané obdobie dôchodkového poistenia u svojich zamestnávateľov, dosiahnuté vymeriavacie základy a osobné mzdové body, a to za celé obdobie svojej pracovnej činnosti. Tieto informácie je možné tak, ako doteraz, získať aj ďalšími spôsobmi: o výpis môže klient Sociálnu poisťovňu požiadať písomne poštou, cez kontaktný formulár na webovej stránke alebo telefonicky v Informačno-poradenskom centre.

tags: #odpocitatelna #polozka #invalida