Starobné dôchodkové sporenie (II. pilier) prešlo v priebehu rokov viacerými zmenami, ktorých cieľom bolo predovšetkým zvýšiť transparentnosť, informovanosť sporiteľov a flexibilitu systému. Tieto novely sa dotkli sadzieb príspevkov, štruktúry dôchodkových fondov, informačných povinností dôchodkových správcovských spoločností (DSS), podmienok pre vstup a výstup zo systému, ako aj podmienok vyplácania dôchodkov.

Zmeny v Informačných Povinnostiach a Výpisoch

S účinnosťou od 1.1.2021 sa mení zákon č. 43/2004 Z. z. o starobnom dôchodkovom sporení. Cieľom novely je poskytnúť sporiteľovi komplexné informácie o predpokladaných budúcich dôchodkoch z II. piliera a podporiť jeho finančné plánovanie v súvislosti s odchodom do dôchodku. DSS je povinná zostaviť a zaslať sporiteľovi informáciu o dôchodkoch zo SDS.

Kľúčové informácie o dôchodkových fondoch ako nový informačný dokument nahrádzajú od 1.1.2021 Informačné prospekty, ktorých platnosť končí 31.12.2020. Dôchodková správcovská spoločnosť má povinnosť zaslať sporiteľovi Informáciu o dôchodkoch (v súlade s Opatrením MPSVaR SR č. 138/2020 Z. z.).

Ročné výpisy z osobného dôchodkového účtu (II. pilier) sa začínajú zasielať od 9. marca. Bez ohľadu na zvolený spôsob, výpis vždy nájdete aj na portáli WebKlient. Ak sa nám nepodarilo doručiť vám posledný výpis (výpis za rok 2024) poštou, výpis za rok 2025 vám už poštou nepošleme - bude dostupný len v portáli WebKlient.

Pri tvorbe výpisu, vrátane výpočtu prognóz dôchodku a pri tvorbe informácie o dôchodkoch sa postupuje v súlade s Opatrením č. 205/2025 Z. z. Ministerstva práce, sociálnych vecí a rodiny Slovenskej republiky, ktorým sa ustanovuje vzor výpisu z osobného dôchodkového účtu sporiteľa a vzor informácie o dôchodkoch zo starobného dôchodkového sporenia. Vzor výpisu ustanovuje Opatrenie č. 140/2020 Z.z. Ministerstva práce, sociálnych vecí a rodiny Slovenskej republiky a dôchodkové správcovské spoločnosti.

Predpoklady použité na vytvorenie prognóz dôchodkov z II. piliera zahŕňajú:

- sumu zodpovedajúcu aktuálnej hodnote osobného dôchodkového účtu sporiteľa ku dňu výpisu (k 31.12.).

- súhrnný ukazovateľ rizika dôchodkového fondu.

- ukazovateľ zníženia výnosnosti.

- strednú dĺžku života v čase dovŕšenia predpokladaného dôchodkového veku.

- vek (nezohľadňuje sa pohlavie, počet vychovaných detí, ani zaradenie zamestnaní do zvýhodnených pracovných kategórií, na základe ktorých by mohol byť dôchodkový vek sporiteľa nižší).

- predpokladanú infláciu.

- produktivitu práce.

- vekový bonus.

- predpoklady úmrtnosti.

Konkrétne parametre, ktoré vstupujú do výpočtu prognóz nájdete v prílohách k opatreniam.

Výpis z osobného dôchodkového účtu sporiteľa za rok 2023 obsahuje prognózy mesačného doživotného starobného dôchodku zo starobného dôchodkového sporenia, ktoré vychádzajú z možných ekonomických scenárov zahŕňajúcich pesimistický scenár, základný scenár a optimistický scenár. Obsah výpisu v novej podobe by mal sporiteľovi pomôcť pochopiť vzťah medzi výškou jeho povinných príspevkov, vybraným dôchodkovým fondom a prognózovanou nasporenou sumou. Bude obsahovať iba najdôležitejšie osobné a všeobecné informácie, mal by byť jasný a zrozumiteľný, aby sa sporiteľovi uľahčilo chápanie starobného dôchodkového sporenia a vývoja jeho nasporenej sumy v čase. Na zabezpečenie vysokej miery transparentnosti bude obsahovať podrobné informácie o odplatách, nákladoch a poplatkoch. Nebude už obsahovať prehľad transakcií za vykazované obdobie, nakoľko sporitelia majú detailný prehľad o všetkých transakciách na ODÚ k dispozícii prostredníctvom portálu WebKlient.

Zmeny v Sadzbách Príspevkov a Štruktúre Fondov

Zmena v sadzbe príspevkov na starobné dôchodkové sporenie zaznamenala postupný nárast. Zo 4,50% na 4,75% z vymeriavacieho základu, následne na 5% a neskôr na 5,25%. Naopak, v období od 1.9.2012 do 31.12.2016 došlo k zníženiu sadzby z 9% na 4% z vymeriavacieho základu. Tieto zmeny v sadzbách príspevkov ovplyvňujú výšku nasporených prostriedkov sporiteľov.

DSS bude musieť povinne spravovať minimálne dva dôchodkové fondy: jeden dlhopisový garantovaný fond a jeden akciový negarantovaný fond (môže však vytvárať a spravovať aj viac garantovaných a negarantovaných fondov). Názvy fondov budú upravené tak, aby z nich bolo zrejmé, či spoločnosť garantuje zhodnotenie finančných prostriedkov vo fonde alebo nie. Konzervatívny fond sa zmení na dlhopisový, vyvážený na zmiešaný a rastový na akciový dôchodkový fond.

Od 01.01.2015 došlo k zmene „nútených“ zmien dôchodkového fondu z dôvodu veku - navyšovanie % majetku v dlhopisovom garantovanom dôchodkovom fonde. Podľa doterajšej úpravy musel mať sporiteľ vo veku 52 rokov 10 % svojho majetku v dlhopisovom garantovanom dôchodkovom fonde pričom do dosiahnutia 62 rokov sa do tohto dôchodkového fondu presunul postupne celý jeho majetok. V prípade písomného oznámenia sporiteľa môže dôjsť k zníženiu minimálneho percentuálneho pomeru čistej hodnoty majetku v dlhopisovom garantovanom dôchodkovom fonde.

Ďalšie zmeny zahŕňali zrušenie povinnosti dopĺňať majetok v prípade poklesu hodnoty dôchodkovej jednotky v zmiešanom a akciovom fonde. Pokiaľ ste sporiteľom iného ako dôchodkového fondu Tradícia - Konzervatívny dôchodkový fond - ING d.s.s., a.s. a máte záujem, aby sa na Vaše príspevky naďalej spomínaná povinnosť vzťahovala, je potrebné, aby ste vyplnili a podpísali dodatok/žiadosť k zmluve o starobnom dôchodkovom sporení na zmenu dôchodkového fondu, a túto zaslali na adresu našej spoločnosti doporučenou listovou zásielkou.

Tajomstvá švajčiarskeho investovania: Daňové úspory s 2. a 3. pilierom (Vyhnite sa tejto chybe!)

Otvorenie a Nové Podmienky Vstupu do II. Piliera

V období od 1.9.2012 do 31.1.2013 bolo umožnené tzv. „otvorenie II. piliera“. Počas tohto 5-mesačného otvorenia II. piliera mohla fyzická osoba, ktorá nie je sporiteľom, uzatvoriť zmluvu o starobnom dôchodkovom sporení, ak jej pred dňom podpisu zmluvy vzniklo aspoň jedno dôchodkové poistenie. Vstup do II. piliera bol umožnený fyzickým osobám, ktorí nie sú sporiteľmi, bez obmedzenia veku a výšky príjmu.

Otvorenie II. piliera znamenalo tiež možnosť výstupu sporiteľa (ukončenie zmluvy o starobnom dôchodkovom sporení); v tomto prípade sa musel sporiteľ obrátiť na Sociálnu poisťovňu, do ktorej musel doručiť písomné oznámenie, v ktorom vyjadril svoju vôľu nebyť sporiteľom v II. pilieri. Sporiteľ, ktorému vznikla povinná účasť v čase od 1.4.2012 do 31.12.2012 mal možnosť rozhodnúť sa, či zotrvá, resp. vystúpi z II. piliera.

Zmena v režime uzatvárania zmluvy znamená, že systém sa opäť stáva dobrovoľným. Zmluvu o starobnom dôchodkovom sporení budú môcť uzatvoriť predovšetkým osoby, ktorým vzniklo prvé dôchodkové poistenie, pričom ku dňu podpisu zmluvy nedovŕšili 35 rokov veku. Zároveň, prvú zmluvu o starobnom dôchodkovom sporení budú môcť naďalej uzatvoriť aj osoby, ktorým vzniklo prvé dôchodkové poistenie pred 1.1.2005.

Zavedenie Dobrovoľných Príspevkov

Zavedenie tzv. dobrovoľných príspevkov rozlišuje povinné a dobrovoľné príspevky. Dobrovoľné príspevky - výška týchto príspevkov nebude zákonom obmedzená, sporiteľ si ich bude uhrádzať sám a to buď na základe dohody so zamestnávateľom zrážkou zo mzdy, alebo priamo prevodom na účet DSS. Toto opatrenie poskytuje sporiteľom väčšiu flexibilitu a možnosť aktívne si zvyšovať svoje budúce dôchodkové príjmy.

Anuitná Novela a Podmienky Vyplácania Dôchodkov

Dňa 05.06.2014 poslanci NR SR schválili zákon č. 183/2014 Z. z., tzv. „anuitnú novelu“. Účelom anuitnej novely je najmä úprava výplaty jednotlivých druhov dávok. Zákon nadobudol účinnosť dňa 01.07.2014, avšak väčšina ustanovení nadobúda účinnosť až od 01.01.2015 (najmä ustanovenia týkajúce sa podmienok a foriem vyplácania jednotlivých druhov dôchodkov a pod.).

Nové podmienky vyplácania dôchodkov zo starobného dôchodkového sporenia sa budú vzťahovať na tých sporiteľov, ktorí sa rozhodnú uzatvoriť zmluvu o poistení dôchodku v prípade dočasného dôchodku a/alebo dohodu o vyplácaní dôchodku programovým výberom na základe ponúk poisťovní a/alebo dôchodkových správcovských spoločností vyhotovených po nadobudnutí účinnosti zmeny zákona. Jediná podmienka na vyplácanie starobného dôchodku je dovŕšenie dôchodkového veku.

Vytvorenie centrálneho informačného ponukového systému (tzv. informačný systém) má zabezpečiť prehľadnosť ponúk od poisťovní a DSS. DSS budú okrem programového výberu vyplácať aj tzv. výnos z investovania majetku v dôchodkovom fonde (nejde o dôchodok starobného dôchodkového sporenia) - ak klient o neho požiada po dovŕšení dôchodkového veku a súčasne nepožiada o vyplácanie dôchodku z II. piliera.

Referenčná Suma

Referenčnou sumou bude taký priemerný mesačný starobný dôchodok zo Sociálnej poisťovne (I. pilier), na ktorý vznikol poistencom nárok po 31. decembri 2003. Priemerný mesačný starobný dôchodok sa bude vypočítavať zo starobných dôchodkov, ktoré nie sú vyplácané v sume jednej polovice z dôvodu súbehu nárokov na výplatu dôchodkových dávok (súbeh s vdovským alebo vdoveckým dôchodkom), t. zn. sú vyplácané v plnej výške, pričom za poistencov, ktorí sú alebo boli aj sporiteľmi, sa budú započítavať ich starobné dôchodky nekrátené za obdobie účasti v II. pilieri - t. j. do priemeru sa bude započítavať suma ich starobného dôchodku z I. piliera v takej výške, ako by v II. pilieri neboli.

Referenčnú sumu bude určovať Sociálna poisťovňa vždy k 30. novembru kalendárneho roka a zverejní ju najneskôr do konca príslušného roka na svojom webovom sídle. Referenčná suma platná v kalendárnom roku 2018 bola referenčná suma určená Sociálnou poisťovňou k 30. novembru 2017, avšak bola zverejnená až 1. februára 2018.

13. Dôchodok a Posunutie Novej Výplatnej Fázy

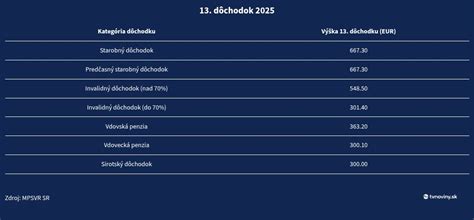

Od tohto roka už nebude 13. dôchodok sociálnou dávkou a stane sa novou dôchodkovou dávkou. Vyplácať ho bude rovnako ako ostatné dôchodky Sociálna poisťovňa (SP). Vyplýva to z novely zákona o sociálnom poistení, ktorú poslanci Národnej rady (NR) SR schválili. "Suma 13. dôchodku, štátnej sociálnej dávky, sa podľa v súčasnosti platnej právnej úpravy pohybuje v rozpätí od 50 do 300 eur. Napriek výraznému rastu spotrebiteľských cien od roku 2020 sa však tieto sumy nezvýšili, čím sa reálna hodnota tejto štátnej sociálnej dávky znížila," uviedlo Ministerstvo práce, sociálnych vecí a rodiny (MPSVR) SR v predkladacej správe.

Nárok na 13. dôchodok budú mať poberatelia všetkých dôchodkových dávok, ktoré vypláca SP. Tiež ho dostanú občania, ktorým dôchodok vypláca útvar sociálneho zabezpečenia príslušného silového rezortu. Sumy 13. dôchodku pre jednotlivé druhy dôchodkových dávok budú každoročne určené osobitne pre každý druh dôchodku vo výške priemernej mesačnej sumy daného druhu dôchodku za celý predchádzajúci kalendárny rok. Ak bude priemerná výška daného druhu dôchodku nižšia ako 300 eur, suma 13. dôchodku bude minimálne 300 eur. V prípade nároku na viaceré dôchodkové dávky dostanú poberatelia len jeden 13. dôchodok, a to v sume, ktorá je najvyššia.

MPSVR uvádza, že v roku 2024 by malo byť viac ako 1,47 milióna poberateľov dôchodkov a tento počet má stúpať. Celkové výdavky na toto opatrenie majú byť v roku 2024 viac ako 828 miliónov eur, v budúcom roku budú ešte o 100 miliónov eur vyššie. V nasledujúcich rokoch by mali potom vzrásť na 978 miliónov eur v roku 2026 a na 1,033 miliardy eur v roku 2027.

| Rok | Výdavky (milióny EUR) |

|---|---|

| 2024 | 828+ |

| 2025 | 928+ |

| 2026 | 978 |

| 2027 | 1033 |

Nová výplatná fáza v starobnom dôchodkovom sporení mala nadobudnúť účinnosť 1. januára 2025. Poslanci však odložili začiatok novej fázy o rok. Dôvodom je potreba spresniť, aká časť aktuálnej hodnoty osobného dôchodkového účtu sporiteľa má byť po dovŕšení dôchodkového veku použitá na vyplatenie starobného, respektíve predčasného starobného dôchodku zo starobného dôchodkového sporenia. Úprava súvisiaca s posunutím novej výplatnej fázy v starobnom dôchodkovom sporení nadobudne účinnosť 1. januára 2025.

tags: #novely #starobneho #dochodkoveho #sporenia