Druhý pilier je neoddeliteľnou súčasťou dôchodkového systému, ktorý jednotlivcom umožňuje vytvárať si úspory na dôchodok a tým si zabezpečiť lepšiu finančnú stabilitu v starobe. Systém funguje tak, že časť povinných odvodov sa presmeruje zo Sociálnej poisťovne na osobný dôchodkový účet sporiteľa v NN dôchodkovej správcovskej spoločnosti, a.s. (NN DSS), pričom sporiteľ neplatí žiadne dodatočné poplatky. Príspevky sú potom investované do rôznych dôchodkových fondov, ktoré NN DSS spravuje s cieľom dosiahnuť čo najvyššie zhodnotenie. NN dôchodková správcovská spoločnosť, a.s. je súčasťou medzinárodnej finančnej skupiny NN Group, ktorá pôsobí v 11 krajinách sveta a má viac ako 175-ročnú históriu. Od roku 2005 ponúka NN DSS klientom možnosť sporenia na dôchodok a je lídrom v starostlivosti o dôchodky, známa svojimi kvalitnými službami a prínosom pre spoločnosť.

Predvolená investičná stratégia (PIS)

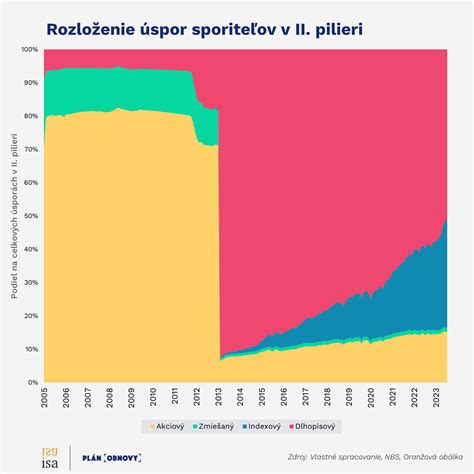

Hlavným cieľom predvolenej investičnej stratégie (PIS) je umožniť sporiteľovi dosiahnuť čo najvyšší výnos, pričom sú zároveň chránené úspory pred výraznými trhovými výkyvmi pred odchodom do dôchodku. Sporitelia v NN DSS majú v rámci PIS až do stanoveného veku 100 % majetku v indexovom negarantovanom dôchodkovom fonde Index Global. Po dosiahnutí aktuálne určeného veku 50 rokov začne NN DSS každoročne automaticky presúvať 4 % majetku do dlhopisového garantovaného dôchodkového fondu Solid.

V kontexte zavedenia predvolenej investičnej stratégie je dôležité definovať typ dôchodkového fondu, prostredníctvom ktorého má dôchodková správcovská spoločnosť optimálnu investičnú stratégiu pre sporiteľa realizovať. Vo fáze sporenia (investovania) je nevyhnutné, najmä v záujme dosiahnutia čo najvyššieho zhodnotenia majetku sporiteľa, aby bol jeho majetok umiestnený výlučne, resp. takmer výlučne do akciových investícií. Práve preto boli do predvolenej investičnej stratégie zákonodarcom zaradené dôchodkové fondy, ktorých investičnou stratégiou je kopírovanie zloženia akciového finančného indexu (min. 90 %), pričom podiel akciových investícií v indexovom negarantovanom dôchodkovom fonde nebude môcť byť nižší ako 95 % čistej hodnoty majetku v tomto dôchodkovom fonde.

Index Global - Indexový negarantovaný dôchodkový fond

Index Global je dôchodkový fond, ktorého investičnou stratégiou je kopírovanie referenčnej hodnoty zloženej z jedného finančného indexu MSCI World EUR. Tento index je zložený z akcií a sleduje vývoj akciových trhov vyspelých krajín, akými sú napríklad Spojené štáty americké, Japonsko, Veľká Británia, Francúzsko, Kanada, Nemecko, Taliansko, Švajčiarsko, Holandsko, Nórsko, Španielsko, Izrael, Hong Kong, Austrália alebo Singapur. Investičná stratégia je vykonávaná pasívne prostredníctvom kopírovania zloženia finančného indexu MSCI World EUR a je napĺňaná najmä investovaním do cenných papierov naviazaných na tento index. Hodnota finančných nástrojov, ktorých vývoj hodnoty je odvodený od zloženia referenčnej hodnoty tvorí najmenej 90 % čistej hodnoty majetku v dôchodkovom fonde. Hodnota akciových investícií tvorí najmenej 95 % čistej hodnoty majetku v dôchodkovom fonde. Okrem dostupnej kapitalizácie pri zložení tohto globálneho akciového indexu sa neprihliada na sektorové alebo regionálne členenie, s cieľom vyhnúť sa nadmernému spoliehaniu sa na rozvíjajúce sa krajiny.

Solid - Dlhopisový garantovaný dôchodkový fond

Solid - Dlhopisový garantovaný dôchodkový fond je určený na ochranu úspor pred výraznými trhovými výkyvmi. Sporiteľ musí mať v dlhopisovom garantovanom dôchodkovom fonde, kedy dovŕšil 50 rokov, najmenej 4 % čistej hodnoty majetku. Ak dovŕšil 51 rokov je to 8 % čistej hodnoty majetku, atď. až po vek 74 rokov, kedy by mal mať v dlhopisovom garantovanom dôchodkovom fonde 100 % svojho majetku. Pokiaľ tento podiel v závislosti od veku sporiteľa nespĺňa, DSS mu povinnú stanovenú časť majetku presunie do dlhopisového garantovaného dôchodkového fondu. V rámci dlhopisovej časti portfólia fond investuje predovšetkým do dlhopisových podkladových fondov, ktoré sa zameriavajú na investície do štátnych a korporátnych dlhopisov denominovaných v mene EUR.

Zmeny v II. pilieri

Novela zákona č. 43/2004 Z. z. schválená Národnou radou SR začiatkom decembra 2023 prináša viaceré zmeny v druhom pilieri. Patrí sem automatický vstup do II. piliera pre každého, komu po 1. máji 2023 vznikne prvé dôchodkové poistenie. Tento sporiteľ má 180 dní na výber DSS a uzatvorenie zmluvy, inak mu Sociálna poisťovňa DSS automaticky pridelí. Ak si sporiteľ neželá zostať v II. pilieri, môže svoje rozhodnutie oznámiť Sociálnej poisťovni do 730 dní, čím sa jeho účasť zruší od počiatku. Neskôr je možné opäť požiadať o zapojenie.

Výška príspevku do II. piliera zostane v rokoch 2023 a 2024 vo výške 5,5 % z vymeriavacieho základu. V rokoch 2025 a 2026 sa zvýši na 5,75 % z vymeriavacieho základu. Sporitelia majú možnosť prispievať si do II. piliera aj dobrovoľnými príspevkami kedykoľvek sa rozhodnú, buď samostatne, alebo prostredníctvom svojho zamestnávateľa. V prípade, že je zamestnanec sporiteľom v II. dôchodkovom pilieri, jeho zamestnávateľ za neho neplatí žiadne dodatočné odvody navyše. Zamestnávateľovi zostáva povinnosť odvádzať za zamestnanca odvody, ktoré Sociálna poisťovňa automaticky rozdelí. 10 % zostáva ako poistné na starobné poistenie v I. pilieri, zatiaľ čo ďalšie 4 % z vymeriavacieho základu zamestnanec odvádza ako poistné na starobné poistenie, ktoré smeruje výlučne do I. piliera.

Výplata dôchodku z II. piliera

Peniaze z II. piliera je možné čerpať až po splnení zákonom stanovených podmienok a to na účely výplaty starobného dôchodku alebo predčasného starobného dôchodku. Podmienkou na výplatu starobného dôchodku je dovŕšenie dôchodkového veku. Pri vzniku nároku na dôchodok a po požiadaní o dôchodok z II. piliera dostane sporiteľ od Sociálnej poisťovne tzv. Ponukový list, v ktorom sú uvedené ponuky len na tie druhy dôchodkov, na ktoré spĺňa podmienky. Následne sa podľa ponukového listu môže sporiteľ rozhodnúť, ako so svojimi prostriedkami naloží.

Každý sporiteľ je vyhodnocovaný individuálne a každý môže spĺňať iné podmienky na výplatu jednotlivých druhov dôchodkov, preto je dôležité venovať veľkú pozornosť ponukovému listu. V prípade doživotného dôchodku sa dôchodok vypláca v určitej mesačnej sume až do smrti sporiteľa, zatiaľ čo pri dočasnom dôchodku je to počas obdobia 5, 7 alebo 10 rokov, ktoré si sporiteľ určí v zmluve o poistení dôchodku. Osobitnou kategóriou je programový výber, ako aj dočasný dôchodok v režime malej nasporenej sumy. Ak sporiteľ dostane ponuku na niektorý z týchto dôchodkov, bude mu vyplácaný vo výške tzv. mediánu (od roku 2021 bola táto suma stanovená na 14,90 €) až do doby, kým sa prostriedky na jeho osobnom dôchodkovom účte neminú.

Ďalšou možnosťou pre sporiteľov s doživotnými dôchodkami (z I. piliera, výsluhovými či napr. z cudziny) vyššími ako tzv. referenčná suma, bude možnosť vybrať si svoje úspory určené na programový výber bez akýchkoľvek obmedzení.

II. pilier v roku 2026. Všetko, čo musíte vedieť o vašom dôchodku.

Zabezpečenie stability a transparentnosti

NN DSS je povinná kontrolovať, či aktuálna hodnota majetku v garantovanom fonde zodpovedá minimálne výške pripísaných príspevkov, penále a prevodov. Ak je aktuálna hodnota majetku nižšia, DSS je povinná doplatiť rozdiel zo svojho majetku. Okrem toho, majetok sporiteľov v dôchodkových fondoch je oddelený od majetku DSS a s majetkom sporiteľov môže DSS nakladať len prostredníctvom depozitára (Slovenská sporiteľňa, a. s.), ktorý spravuje účty jednotlivých dôchodkových fondov. Hospodárenie DSS pravidelne kontroluje externý audítor, čím sa zabezpečuje transparentnosť a ochrana prostriedkov sporiteľov.

Prognózy dôchodku a výpisy z účtu

Ročné výpisy z osobného dôchodkového účtu (II. pilier) obsahujú prognózy mesačného doživotného starobného dôchodku zo starobného dôchodkového sporenia, ktoré vychádzajú z možných ekonomických scenárov zahŕňajúcich pesimistický, základný a optimistický scenár. Tieto prognózy sú vytvárané v súlade s Opatrením Ministerstva práce, sociálnych vecí a rodiny Slovenskej republiky, ktorým sa ustanovuje vzor výpisu z osobného dôchodkového účtu sporiteľa a vzor informácie o dôchodkoch zo starobného dôchodkového sporenia.

Predpoklady použité na vytvorenie prognóz dôchodkov z II. piliera zahŕňajú:

- Aktuálnu hodnotu osobného dôchodkového účtu sporiteľa.

- Súhrnný ukazovateľ rizika dôchodkového fondu.

- Ukazovateľ zníženia výnosnosti.

- Strednú dĺžku života v čase dovŕšenia predpokladaného dôchodkového veku.

- Predpokladanú infláciu.

- Produktivitu práce.

- Vekový bonus.

- Predpoklady úmrtnosti.

Obsah výpisu v novej podobe má sporiteľovi pomôcť pochopiť vzťah medzi výškou jeho povinných príspevkov, vybraným dôchodkovým fondom a prognózovanou nasporenou sumou. Bude obsahovať iba najdôležitejšie osobné a všeobecné informácie, mal by byť jasný a zrozumiteľný, aby sa sporiteľovi uľahčilo chápanie starobného dôchodkového sporenia a vývoja jeho nasporenej sumy v čase. Na zabezpečenie vysokej miery transparentnosti bude obsahovať podrobné informácie o odplatách, nákladoch a poplatkoch. Nebude už obsahovať prehľad transakcií za vykazované obdobie, nakoľko sporitelia majú detailný prehľad o všetkých transakciách na ODÚ k dispozícii prostredníctvom portálu WebKlient. Dôchodková správcovská spoločnosť má povinnosť zaslať sporiteľovi Informáciu o dôchodkoch (v súlade s Opatrením MPSVaR SR).

tags: #nn #dochodkovy #fond #tradicia