S výpočtom dane z príjmov sa neodmysliteľne spájajú aj daňové úľavy v podobe nezdaniteľných častí základu dane a ďalších zvýhodnení. Nezdaniteľná časť základu dane (NČZD) je suma príjmu, ktorá je oslobodená od dane z príjmov. Tieto úľavy vám v konečnom dôsledku znížia výslednú daň pri podaní daňového priznania aj mesačné preddavky. Prečítajte si, kto má nárok na základnú nezdaniteľnú časť základu dane na daňovníka a aká je jej výška.

Čo je nezdaniteľná časť základu dane na daňovníka?

Nezdaniteľná časť základu dane na daňovníka je unikátna nezdaniteľná časť, pretože na ňu má nárok každý daňovník dane z príjmov fyzických osôb. Zamestnanec alebo SZČO si o túto sumu môže znížiť svoj základ dane, čím si zníži výslednú daň. Je to základná úľava, na ktorú má nárok takmer každý. Nezáleží pritom na tom, či ste pracovali počas celého roka alebo len pár mesiacov.

Suma nezdaniteľnej časti základu dane na daňovníka predstavuje 21,0-násobok sumy životného minima platného k 1. januáru príslušného zdaňovacieho obdobia. Tip: Výška nezdaniteľnej časti základu dane na daňovníka sa každý rok mení, pretože sa odvíja od sumy životného minima platného k 1. januáru príslušného zdaňovacieho obdobia. Keďže suma životného minima k 1.1.2025 je stanovená vo výške 273,99 eura, nezdaniteľná časť základu dane na daňovníka predstavuje pre rok 2025 sumu 5 753,79 eura.

Stretnete sa ale aj s čiastkou 497,23 eura, ktorá predstavuje mesačnú nezdaniteľnú časť základu dane na daňovníka. Ak ste zamestnancom, tak si môžete vybrať, či si nezdaniteľnú časť základu dane na daňovníka budete uplatňovať pravidelne každý mesiac alebo si ju uplatníte naraz v plnej výške u zamestnávateľa v ročnom zúčtovaní preddavkov na daň z príjmov zo závislej činnosti alebo sami v daňovom priznaní.

Nezdaniteľná časť základu dane na daňovníka sa uplatňuje vždy v plnej výške. Výška nezdaniteľnej časti na daňovníka nezávisí od toho, či daňovník dosahoval príjmy počas celého roka alebo len v niektorom mesiaci alebo mesiacoch. Napríklad študent, ktorý pracoval len v lete a zarobil si 1000 eur, neplatí žiadnu daň, pretože si pri výpočte dane od základu dane odpočítava celú sumu nezdaniteľnej časti (za rok 2019 sumu 3937,35 eura).

Uplatnenie nezdaniteľnej časti základu dane u zamestnávateľa

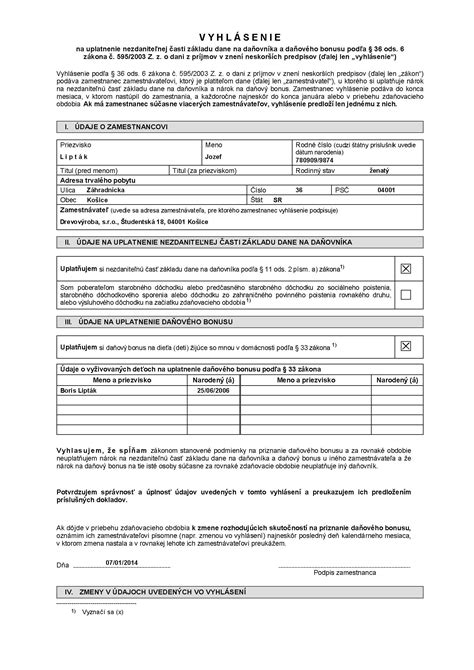

Aby ste mohli nezdaniteľnú časť základu dane na daňovníka využiť, musíte vyplniť Vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka a daňového bonusu podľa § 36 ods. 6 zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov (ďalej len „vyhlásenie“).

Vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka môžete mať podpísané len u jedného zamestnávateľa v tom istom mesiaci. To je obzvlášť dôležité v situácii, keď máte niekoľko prác naraz. Ak máte viac brigád naraz, tak vyberte tú brigádu s najväčším mesačným príjmom. U tohto zamestnávateľa podpíšte vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka. U ďalších súbežných brigád si nemôžete nezdaniteľnú časť základu dane na daňovníka uplatňovať a z hrubej odmeny zníženej o zdravotné poistenie a sociálne poistenie vám bude zrazená daň.

Pokiaľ podnikáte a zároveň vykonávate prácu v zamestnaneckom pomere, môžete si nezdaniteľnú časť základu dane na daňovníka uplatňovať aj mesačne u svojho zamestnávateľa. Ak ste zároveň aj zamestnancom a nezdaniteľnú časť základu dane na daňovníka si chcete uplatňovať u svojho zamestnávateľa, tak postupujte podľa pokynov pre zamestnancov. Pamätajte však na to, že daňové priznanie si spracujete sami (tzn. nemôžete požiadať zamestnávateľa o ročné zúčtovanie).

Vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka má povinnosť vyplniť a predložiť zamestnanec, nie zamestnávateľ. Podpísaním vyhlásenia na uplatnenie nezdaniteľnej časti základu dane na daňovníka zabezpečíte, že váš zamestnávateľ bude nezdaniteľnú časť základu dane na daňovníka (a prípadne aj daňový bonus, ak naň máte nárok) uplatňovať každý mesiac. Formulár v listinnej alebo v elektronickej podobe je najlepšie zamestnávateľovi odovzdať už pri nástupe do práce. Od 1. januára 2020 bola zrušená povinnosť ho predkladať zamestnávateľovi každoročne.

Chyba pri uplatňovaní nezdaniteľnej časti

Pokiaľ omylom podpíšete vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka u dvoch a viacerých zamestnávateľov naraz, znamená to, že u jedného zamestnávateľa je mesačná daňová povinnosť stanovená správne. Akonáhle problém zistíte, hneď o svojom pochybení informujte vášho zamestnávateľa, u ktorého ste podpísali vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka neoprávnene (teda u toho, u ktorého ste vyhlásenie podpísali neskôr).

Ak ste u tohto zamestnávateľa stále zamestnaný, tento zamestnávateľ môže vzniknutý nedoplatok na preddavku na daň z príjmov dodatočne zraziť z vašich najbližšie vyplatených miezd (ideálne najneskôr zo mzdy za posledný mesiac príslušného roka).

Pokiaľ ste dvojité uplatnenie nezdaniteľnej časti základu dane na daňovníka zistili až po vyplatení mzdy za posledný mesiac príslušného roka alebo u príslušného zamestnávateľa už nie ste zamestnaný, tak požiadajte niektorého zo svojich zamestnávateľov o vykonanie ročného zúčtovania preddavkov na daň z príjmov zo závislej činnosti.

Ak žiadneho zo svojich zamestnávateľov nepožiadate o vykonanie ročného zúčtovania preddavkov na daň z príjmov zo závislej činnosti alebo ak tak nemôžete urobiť, pretože máte aj iné druhy príjmov (napríklad príjmy z podnikania, z inej samostatnej zárobkovej činnosti, z prenájmu), tak vám nezostáva nič iné ako podať daňové priznanie. Na to potrebujete, aby vám každý zo zamestnávateľov vystavil potvrdenie o zdaniteľných príjmoch fyzickej osoby zo závislej činnosti.

Nerobte si ilúzie, že správca dane vaše pochybenia nezachytí. Lepšie ako hasenie následkov, ktoré je spojené s množstvom papierovania a času stráveného navyše, je prevencia.

Moje prvé daňové priznanie k dani zo samostatnej dane

Nezdaniteľné minimum pre dôchodcov

Pre dôchodcov platí, že ak daňovník bol na začiatku zdaňovacieho obdobia (teda od 1. januára) poberateľom starobného dôchodku, vyrovnávacieho príplatku alebo predčasného starobného dôchodku zo sociálneho poistenia, starobného dôchodkového sporenia alebo dôchodku zo zahraničného povinného poistenia rovnakého druhu, alebo výsluhového dôchodku (ďalej len „dôchodok”) alebo ak mu dôchodok bol priznaný spätne k začiatku zdaňovacieho obdobia alebo k začiatku predchádzajúcich zdaňovacích období a ak suma tohto dôchodku vrátane 13. dôchodku je v úhrne vyššia ako suma nezdaniteľnej časti základu dane na daňovníka, tak základ dane daňovníka sa neznižuje o nezdaniteľnú časť základu dane na daňovníka.

Ak suma vyplateného dôchodku vrátane 13. dôchodku je nižšia ako suma nezdaniteľnej časti základu dane na daňovníka, tak nezdaniteľná časť základu dane na daňovníka sa vypočíta ako rozdiel medzi sumou nezdaniteľnej časti základu dane na daňovníka a sumou vyplateného dôchodku vrátane 13. dôchodku. S účinnosťou od 1.7.2024 na účely výpočtu nezdaniteľnej časti základu dane na daňovníka sa k sume vyplateného posudzovaného dôchodku za príslušné zdaňovacie obdobie pripočíta aj 13. dôchodok.

Ak teda daňovník je poberateľom dôchodku už k 1.1.2025, má nárok na uplatnenie nezdaniteľnej časti základu dane na daňovníka v roku 2025 iba v prípade, ak ročná suma vyplateného dôchodku vrátane 13. dôchodku v roku 2025 v úhrne nepresiahne sumu nezdaniteľnej časti základu dane na daňovníka (5 753,79 eura). Nezdaniteľná časť základu dane na daňovníka predstavuje v tomto prípade rozdiel medzi sumou 5 753,79 eura a vyplatenou sumou dôchodku vrátane 13. dôchodku.

Pre ľudí, ktorí sa blížia k dôchodkovému veku, respektíve uvažujú o predčasnom dôchodku, to znamená - ak je to možné - aby nežiadali o dôchodok krátko pred koncom roka, respektíve k 1.1., ale aby so žiadosťou o dôchodok počkali do 2. januára nasledujúceho roka. Pani Elena dosiahla dôchodkový vek 4. decembra 2019. K tomuto dňu mohla požiadať o starobný dôchodok. Pani Elena ešte pracuje a vie, že ak by o dôchodok požiadala pred 2. januárom 2020, prišla by o uplatnenie celej nezdaniteľnej časti za rok 2020. Preto pani Elena požiadala o starobný dôchodok až k 2. januáru 2020.

Dôchodky, ktoré sa zohľadňujú pri výpočte

- Starobný dôchodok zo sociálneho poistenia (I. pilier)

- Vyrovnávací príplatok

- Predčasný starobný dôchodok zo sociálneho poistenia

- Dôchodok zo starobného dôchodkového sporenia (II. pilier)

- Dôchodok zo zahraničného povinného poistenia rovnakého druhu

- Výsluhový dôchodok

- Obdobný dôchodok zo zahraničia

U poberateľa výsluhového dôchodku zo zahraničia sa postupuje rovnako, ako u poberateľa výsluhového dôchodku zo SR. Ak je daňovník poberateľom výsluhového dôchodku k 1.1.2025, potom mu nevzniká nárok na uplatnenie NČZD na daňovníka za rok 2025.

Dôležité je poznamenať, že vianočný príspevok poskytovaný podľa zákona č. 592/2006 Z. z. v znení neskorších predpisov sa nezlučuje s dôchodkom, netvorí súčasť dôchodku, teda neznižuje nezdaniteľnú časť základu dane na daňovníka. Štátne sociálne dávky sú od dane oslobodené podľa § 9 ods. 2 písm. e) ZDP.

Príklady výpočtu nezdaniteľnej časti pre dôchodcov

Príklad 1: Daňovník poberá starobný dôchodok vo výške 450 eur, t. j. ročný dôchodok má vo výške 5 400 eur. Keďže suma ročného dôchodku (5 400 eur) je nižšia ako suma nezdaniteľnej časti základu dane na daňovníka pre rok 2025 (5 753,79 eura), daňovníkovi vzniká nárok na uplatnenie nezdaniteľnej časti vo výške rozdielu: 5 753,79 € - 5 400 € = 353,79 €.

Príklad 2: Daňovník poberá celý rok 2025 výsluhový dôchodok vo výške 850 eur, t. j. ročný dôchodok bude vo výške 10 200 eur. V roku 2025 dosahuje aj príjem zo závislej činnosti. Keďže suma ročného výsluhového dôchodku (10 200 eur) presahuje sumu nezdaniteľnej časti základu dane na daňovníka pre rok 2025 (5 753,79 eura), daňovníkovi nevzniká nárok na uplatnenie nezdaniteľnej časti základu dane na daňovníka.

Príklad 3: Starobná dôchodkyňa dosahuje v roku 2025 príjem z osobnej asistencie ťažko postihnutej osoby. Poberá aj vdovský dôchodok po zomrelom manželovi. Započíta sa suma vdovského dôchodku do úhrnu dôchodku pre uplatnenie nezdaniteľnej časti základu dane za rok 2025? Nie, na účely uplatnenia nezdaniteľnej časti základu dane na daňovníka sa posudzuje len starobný dôchodok. Ak úhrn starobného dôchodku vrátane 13. dôchodku vyplateného v roku 2025 nepresiahne sumu 5 753,79 eura, vznikne daňovníčke nárok na uplatnenie NČZD na daňovníka vo výške rozdielu medzi sumou 5 753,79 eura a úhrnnou sumou vyplateného starobného dôchodku vrátane 13. dôchodku.

Príklad 4: Daňovník je poberateľom invalidného dôchodku. V roku 2025 začal podnikať a bude dosahovať príjem zo živnosti. Poberatelia invalidných dôchodkov majú nárok na uplatnenie nezdaniteľnej časti na daňovníka v štandardnej výške, pokiaľ ich invalidný dôchodok nie je považovaný za starobný dôchodok (podľa veku alebo iných podmienok). V tomto prípade si môže uplatniť NČZD v plnej výške, ak spĺňa podmienky pre výšku základu dane.

Príklad 5: Daňovník poberá starobný dôchodok vo výške 450 eur, t. j. ročný dôchodok má vo výške 5 400 eur. Daňovníkovi nevzniká nárok na uplatnenie NČZD na daňovníka, nakoľko poberá iba príjem z prenájmu nehnuteľnosti. Nezdaniteľná časť základu dane na daňovníka sa uplatňuje len od čiastkového základu dane z príjmov zo závislej činnosti a z príjmov z podnikania alebo z inej samostatnej zárobkovej činnosti alebo ich úhrnu. Čiastkový základ dane vyčíslený z tzv. pasívnych príjmov (napr. z prenájmu nehnuteľnosti) sa o NČZD neznižuje.

Spätné priznanie dôchodku a povinnosti daňovníka

Ak bol daňovníkovi spätne priznaný starobný dôchodok, predčasný starobný dôchodok prípadne výsluhový dôchodok k 1.1. príslušného roka alebo pred týmto dňom alebo k 1.1. predošlých rokov atď. a za príslušný rok (resp. predošlé roky a pod.) si uplatňoval nezdaniteľnú časť na daňovníka, musí podľa § 32 ods. 11 zákona podať za tieto zdaňovacie obdobia dodatočné daňové priznanie. Lehota je do konca kalendárneho mesiaca nasledujúceho po mesiaci, v ktorom mu bol dôchodok priznaný a zároveň v tejto lehote je splatný daňový nedoplatok.

Príklad: Pán Eduard si u svojho zamestnávateľa za rok 2019 uplatnil nezdaniteľnú časť na daňovníka, pretože k 1.1.2019 nepoberal starobný dôchodok, ani predčasný starobný dôchodok, ani výsluhový dôchodok. Pánovi Eduardovi v apríli 2020 Sociálna poisťovňa priznala spätne starobný dôchodok k 1.10.2018. Podľa § 32 ods. 11 zákona je pán Eduard povinný podať dodatočné daňové priznanie za rok 2019 a to v lehote do konca nasledujúceho kalendárneho mesiaca, teda konkrétne do 31.5.2020. Súčasne v tejto lehote je povinný zaplatiť daňový nedoplatok.

Ďalšie nezdaniteľné časti základu dane

Okrem základnej nezdaniteľnej časti na daňovníka existujú aj ďalšie daňové úľavy, ktoré vám môžu znížiť daňovú povinnosť:

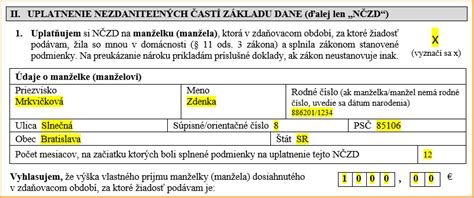

- Nezdaniteľná časť na manželku (manžela): Môžete si uplatniť úľavu na manželku (manžela), ak žije s vami v domácnosti a má nízky vlastný príjem. Manželkou (manželom) sa rozumie osoba žijúca s vami v domácnosti, ktorá sa v príslušnom zdaňovacom období starala o vyživované maloleté dieťa, poberala peňažný príspevok na opatrovanie, bola zaradená do evidencie uchádzačov o zamestnanie alebo sa považuje za občana so zdravotným postihnutím alebo s ťažkým zdravotným postihnutím. Do vlastného príjmu manželky (manžela) sa nezahŕňa zamestnanecká prémia, daňový bonus, zvýšenie dôchodku pre bezvládnosť, štátne sociálne dávky a štipendium poskytované študentovi, ktorý sa sústavne pripravuje na budúce povolanie.

- Príspevky na celoeurópsky osobný dôchodkový produkt (PEPP) a doplnkové dôchodkové sporenie (III. pilier): Svoju daňovú povinnosť znížite aj o príspevky na celoeurópsky osobný dôchodkový produkt a príspevky na doplnkové dôchodkové sporenie (tzv. III. pilier). Príspevky daňovníka na doplnkové dôchodkové sporenie a PEPP je možné odpočítať od základu dane vo výške, v akej boli v zdaňovacom období preukázateľne zaplatené, v úhrne najviac do výšky 180 eur za rok.

- Daňový bonus na vyživované deti: Ďalej svoju daňovú povinnosť znížite daňovým bonusom na vyživované deti, ktoré s vami žijú v spoločnej domácnosti. V prípade, že je po odpočítaní daňových bonusov výsledná daň záporná, vznikne vám nárok na vyplatenie daňového bonusu vo výške príslušného rozdielu.

- Daňový bonus na zaplatené úroky z poskytnutého úveru na bývanie: Svoju daňovú povinnosť môžete znížiť aj o daňový bonus na zaplatené úroky z poskytnutého úveru na bývanie.

tags: #nezdanitelne #minimum #dochodok