Doplnkové dôchodkové sporenie (DDS), často označované aj ako tretí pilier, predstavuje dobrovoľnú formu dlhodobého sporenia, ktorá dopĺňa štátny dôchodkový systém. Je určené všetkým tým, ktorí sa nespoliehajú len na štátom vyplácaný dôchodok. Jednou z výhod DDS je možnosť znížiť si základ dane o zaplatené príspevky, čo môže v dlhodobom horizonte priniesť zaujímavé daňové úspory. Tento článok sa zameriava na podmienky uplatnenia nezdaniteľnej časti základu dane (NČZD) na príspevky zamestnávateľa na DDS, ako aj na ďalšie súvisiace aspekty.

Čo je nezdaniteľná časť základu dane?

Nezdaniteľná časť základu dane predstavuje sumu, o ktorú si daňovník môže znížiť svoj základ dane, a tým znížiť aj daň z príjmu, ktorú je povinný zaplatiť. Zákon o dani z príjmov pozná viacero druhov NČZD, medzi ktoré patrí NČZD na daňovníka, NČZD na manželku/manžela a NČZD na príspevky na doplnkové dôchodkové sporenie (III. pilier).

Nezdaniteľná časť základu dane na príspevky na DDS: Základné informácie

Od roku 2014 si daňovník môže znížiť základ dane o príspevky, ktoré preukázateľne zaplatil na doplnkové dôchodkové sporenie (DDS) podľa zákona č. 650/2004 Z. z. Od 1. januára 2023 si daňovník môže znížiť základ dane aj o príspevky preukázateľne zaplatené na celoeurópsky osobný dôchodkový produkt (PEPP) podľa zákona č. 129/2022 Z. z. Tieto príspevky je možné odpočítať od základu dane z príjmov zo závislej činnosti alebo zo základu dane z príjmov z podnikania alebo z inej samostatnej zárobkovej činnosti, alebo z ich úhrnu, teda z tzv. aktívnych príjmov.

Do úvahy sa berú len príspevky, ktoré daňovník preukázateľne uhradil. Príspevky zamestnávateľa sa do tejto sumy nezapočítavajú. Každý rok je možné zo základu dane odpočítať až 180 eur a mať tak vo vrecku 34,20 eur. V dlhodobom horizonte sporenia vďaka daňovej úľave sa dá ušetriť rádovo aj niekoľko stoviek eur.

Maximálna výška NČZD na DDS

Príspevky na DDS je možné odpočítať od základu dane vo výške, v akej boli v príslušnom zdaňovacom období preukázateľne zaplatené, najviac však do výšky 180 eur za rok. To znamená, že ak daňovník zaplatil na DDS napríklad 120 eur, môže si o túto sumu znížiť základ dane.

Podmienky pre uplatnenie NČZD na DDS

Pre uplatnenie NČZD na DDS musia byť splnené nasledovné podmienky:

- Účastnícka zmluva: Daňovník zaplatil príspevky na základe účastníckej zmluvy uzatvorenej po 31. decembri 2013, alebo na základe zmeny účastníckej zmluvy, ktorej súčasťou je zrušenie dávkového plánu, alebo na základe zmluvy o celoeurópskom osobnom dôchodkovom produkte podľa Čl. 4 nariadenia Európskeho parlamentu a Rady (EÚ) 2019/1238 z 20. júna 2019.

- Žiadna iná zmluva: Daňovník nemá uzatvorenú inú účastnícku zmluvu podľa zákona č. 650/2004 Z. z., ktorá nespĺňa podmienky uvedené vyššie.

Ak daňovník nespĺňa tieto podmienky, nemôže si uplatniť NČZD na DDS, aj keď zaplatil príspevky na DDS. Napríklad, ak daňovník uzavrel účastnícku zmluvu v roku 2011, nemôže si uplatniť NČZD, aj keď zaplatil príspevky v aktuálnom zdaňovacom období.

Ako uplatniť NČZD na DDS?

Nárok na NČZD na DDS si môže daňovník uplatniť po uplynutí zdaňovacieho obdobia, a to buď u zamestnávateľa prostredníctvom ročného zúčtovania dane, alebo osobne prostredníctvom podaného daňového priznania.

Ročné zúčtovanie dane

Ak daňovník žiada o vykonanie ročného zúčtovania dane zamestnávateľa, je povinný mu predložiť doklad preukazujúci nárok na uplatnenie NČZD na DDS. Takýmto dokladom je napríklad výpis z osobného účtu sporiteľa vystavený doplnkovou dôchodkovou spoločnosťou. Ak za zamestnanca odvádza príspevok na DDS zamestnávateľ a zamestnanec mu preukáže splnenie podmienok (účastnícku zmluvu uzatvorenú po 31.12.2013 resp. dodatok k účastníckej zmluve, ktorým bol zrušený dávkový plán), potom zamestnanec nemá povinnosť zamestnávateľovi každoročne preukazovať výšku zaplatených príspevkov.

Daňové priznanie

Ak si daňovník podáva daňové priznanie sám, nemá povinnosť k daňovému priznaniu priložiť doklad preukazujúci vznik nároku na NČZD na DDS.

Príspevky zaplatené koncom roka

Pri posudzovaní sumy zaplatených príspevkov sa postupuje podľa § 4 ods. 3 Zákona o dani z príjmov. To znamená, že ak zamestnávateľ zrazí zamestnancovi zo mzdy za december 2022 príspevok a pošle ho do dôchodkovej správcovskej spoločnosti až v januári 2023, započíta sa takýto príspevok do príspevkov ešte za rok 2022. Rovnako, ak zamestnávateľ zráža zamestnancovi príspevky na DDS zo mzdy, do úhrnu zaplatených príspevkov sa zahrnie aj príspevok zrazený zo mzdy za december 2025 vyplatenej do 31.1.2026. Ak si zamestnanec platí príspevky alebo ich časť vo vlastnej réžii, započítajú sa príspevky, ktoré preukázateľne uhradil do dôchodkovej správcovskej spoločnosti v čase od 1.1. do 31.12.

Špecifické situácie a otázky

Predčasný výber z DDS a NČZD

Ak daňovník v minulosti využil možnosť zníženia základu dane o príspevky na DDS a následne vykoná predčasný výber prostriedkov z DDS, je povinný dodatočne zdaniť sumu, o ktorú si v minulosti znížil základ dane. Základ dane môže daňovník zvýšiť o uplatnené príspevky na DDS buď jednorazovo v jednom zdaňovacom období, alebo postupne vo viacerých zdaňovacích obdobiach, najneskôr však v lehote ustanovenej v § 11 ods.

Príspevky zamestnávateľa a konateľa na DDS

Spoločnosť môže prispievať zamestnancom na doplnkové dôchodkové sporenie. Ak spoločnosť vypláca odmenu aj konateľovi, ktorého príjem sa posudzuje z hľadiska povinných odvodov ako príjem zo závislej činnosti, je možné v prípade konateľa postupovať rovnako ako pri zamestnancoch. To znamená, že u konateľa sa v prípade poskytnutia nepeňažného plnenia vo forme príspevkov na DDS postupuje rovnako ako pri bežnom zamestnancovi.

Uvedenie príspevkov na DDS v Potvrdení o zdaniteľných príjmoch

V Potvrdení o zdaniteľných príjmoch fyzickej osoby zo závislej činnosti sa na riadku 11 uvádza suma zamestnávateľom zrazených príspevkov na doplnkové dôchodkové sporenie podľa § 11 ods. 8 ZDP. Zamestnávateľ uvedie sumu príspevkov na doplnkové dôchodkové sporenie, ktoré zamestnancovi skutočne zrazil, t. j. vrátane príspevkov zaplatených na základe účastníckej zmluvy, ktorá nespĺňa podmienky uvedené v § 11 ods. 10 zákona.

Zamestnanec nepredloží doklad o splnení podmienok

Ak zamestnanec nepredloží zamestnávateľovi doklad preukazujúci splnenie podmienok pre uplatnenie NČZD na DDS, zamestnávateľ mu nemôže túto NČZD pri ročnom zúčtovaní dane uznať. V súlade s § 37 ods. 1 písm. c) zákona o dani z príjmov nárok na zníženie základu dane preukazuje zamestnanec zamestnávateľovi predložením dokladu preukazujúceho oprávnenosť nároku na uplatnenie NČZD podľa § 11 ods. 8 ZDP vystaveného oprávneným subjektom. Takýmto dokladom je, napr. výpis z osobného účtu sporiteľa vystavený doplnkovou dôchodkovou spoločnosťou. Ak však za zamestnanca príspevok na DDS odvádza zamestnávateľ a zamestnanec mu preukáže splnenie podmienok ustanovených v § 11 ods. 8 ZDP, potom zamestnanec nemá povinnosť zamestnávateľovi každoročne preukazovať výšku zaplatených príspevkov.

Ďalšie typy nezdaniteľných častí základu dane

Okrem NČZD na príspevky na DDS existujú aj iné typy nezdaniteľných častí základu dane, ktoré môžu daňovníci uplatniť.

Nezdaniteľná časť základu dane na daňovníka

Nárok na NČZD na daňovníka si môže uplatniť každý daňovník, s výnimkou daňovníka, ktorý je na začiatku zdaňovacieho obdobia poberateľom starobného dôchodku, vyrovnávacieho príplatku alebo predčasného starobného dôchodku zo sociálneho poistenia, starobného dôchodkového sporenia alebo dôchodku zo zahraničného povinného poistenia rovnakého druhu, alebo výsluhového dôchodku alebo obdobného dôchodku zo zahraničia. Výnimkou je aj daňovník, ktorému bol dôchodok priznaný spätne k začiatku zdaňovacieho obdobia alebo k začiatku predchádzajúcich zdaňovacích období, ak suma tohto dôchodku je v úhrne vyššia ako suma NČZD na daňovníka (§11 ods.2 ZDP).

Ak si daňovník uplatňuje NČZD na daňovníka u zamestnávateľa, zamestnávateľ na ňu prihliadne vtedy, ak daňovník podá do konca mesiaca, v ktorom nastúpil do zamestnania, a každoročne najneskôr do konca januára alebo v priebehu zdaňovacieho obdobia písomné vyhlásenie podľa §36 ods.6 ZDP. Nárok na NČZD na daňovníka sa v zásade nepreukazuje. Výnimkou je len ten daňovník - zamestnanec, ktorý bol na začiatku zdaňovacieho obdobia poberateľom dôchodku a suma tohto dôchodku v úhrne nepresahuje sumu NČZD na daňovníka (§11 ods.2 ZDP).

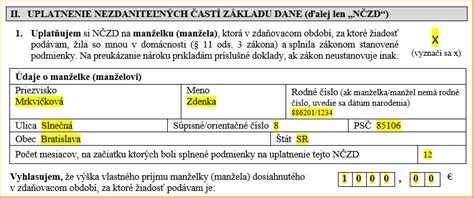

Nezdaniteľná časť základu dane na manželku/manžela

Ak daňovník v príslušnom zdaňovacom období dosiahne základ dane, ktorý sa rovná alebo je nižší ako 176,8-násobok platného životného minima a jeho manželka (manžel) žijúca s daňovníkom v domácnosti v tomto zdaňovacom období nemá vlastný príjem, NČZD na manželku (manžela) ročne je suma zodpovedajúca 19,2-násobku platného životného minima. Ak manželka (manžel) daňovníka má vlastný príjem nepresahujúci sumu zodpovedajúcu 19,2-násobku platného životného minima, NČZD na manželku (manžela) je rozdiel medzi sumou zodpovedajúcou 19,2-násobku platného životného minima a vlastným príjmom manželky (manžela).

Do vlastného príjmu manželky (manžela) sa zahŕňajú všetky príjmy (tzv. hrubé príjmy), ktoré manželka (manžel) dosiahla v príslušnom zdaňovacom období, t. j. aj príjmy, ktoré nie sú predmetom dane alebo príjmy oslobodené od dane. Niektoré príjmy sa do vlastného príjmu nezahŕňajú, ako napríklad štipendium, príspevok pri narodení dieťaťa, príspevok na pohreb, prídavok na dieťa, vianočný príspevok a pod.