Slovenský daňový systém umožňuje občanom znižovať si základ dane prostredníctvom rôznych nezdaniteľných častí, čím sa znižuje aj celková daňová povinnosť. Tento článok sa zameriava na podmienky uplatňovania nezdaniteľných častí základu dane, najmä v kontexte práceneschopnosti a iných životných situácií, pričom zohľadňuje aj legislatívne zmeny a aktuálne sumy platné pre zdaňovacie obdobie 2025 a 2026.

Úvod do Nezdaniteľných Častí Základu Dane

Nezdaniteľné časti základu dane predstavujú sumy, o ktoré si daňovník (fyzická osoba) môže znížiť svoj základ dane alebo súčet čiastkových základov dane. Tieto odpočty sú upravené v § 11 zákona č. 595/2003 Z. z. o dani z príjmov (ďalej len „ZDP“). Medzi hlavné nezdaniteľné časti patria:

- Nezdaniteľná časť základu dane na daňovníka (§ 11 ods. 2 ZDP)

- Nezdaniteľná časť základu dane na manželku (manžela) (§ 11 ods. 3 ZDP)

- Nezdaniteľná časť základu dane - príspevky na doplnkové dôchodkové sporenie (§ 11 ods. 8 ZDP)

V minulosti existovala aj nezdaniteľná časť základu dane na kúpeľnú starostlivosť, táto však bola zrušená s účinnosťou od 1. januára 2021.

Všeobecné podmienky pre nezdaniteľnú časť na daňovníka

Na nezdaniteľnú časť základu dane na daňovníka má nárok v podstate každý daňovník dane z príjmov fyzických osôb. Teda zamestnanci, pracujúci študenti, SZČO, ženy na materskej dovolenke, ktoré si privyrábajú, alebo pracujúci dôchodcovia.

Výška nezdaniteľnej časti závisí od výšky základu dane daňovníka a od toho, či daňovník poberá dôchodok. Ak daňovník dosiahne základ dane nepresahujúci 25 426,27 eura, ročná nezdaniteľná časť je 5 753,79 eura. Ak daňovník dosiahne základ dane presahujúci 25 426,27 eura, nezdaniteľná časť sa vypočíta ako rozdiel medzi sumou 12 110,36 eura a 1/4 základu dane. Dôležité je, že výška nezdaniteľnej časti na daňovníka nezávisí od toho, či daňovník dosahoval príjmy počas celého roka alebo len v niektorom mesiaci alebo mesiacoch.

Výnimky a obmedzenia

Nárok na nezdaniteľnú časť základu dane na daňovníka nemá daňovník, ktorý je na začiatku zdaňovacieho obdobia (teda k 1. januáru) poberateľom starobného dôchodku, vyrovnávacieho príplatku, predčasného starobného dôchodku, starobného dôchodkového sporenia, výsluhového dôchodku alebo obdobného dôchodku zo zahraničia. Výnimkou je situácia, kedy suma vyplateného dôchodku (vrátane 13. dôchodku) je nižšia ako suma nezdaniteľnej časti základu dane na daňovníka. V takom prípade sa nezdaniteľná časť zníži o sumu vyplateného dôchodku.

Ak bol daňovníkovi spätne priznaný starobný dôchodok, predčasný starobný dôchodok prípadne výsluhový dôchodok k 1.1. príslušného roka alebo pred týmto dňom alebo k 1.1. predošlých rokov atď. a za príslušný rok (resp. predošlé roky a pod.) si uplatňoval nezdaniteľnú časť na daňovníka, musí podľa § 32 ods. 11 zákona podať za tieto zdaňovacie obdobia dodatočné daňové priznanie. Lehota je do konca kalendárneho mesiaca nasledujúceho po mesiaci, v ktorom mu bol dôchodok priznaný a zároveň v tejto lehote je splatný daňový nedoplatok.

Daňovník má nárok na uplatnenie nezdaniteľnej časti základu dane na daňovníka len od čiastkového základu dane z príjmov zo závislej činnosti alebo z príjmov z podnikania a z inej samostatnej zárobkovej činnosti alebo ich úhrnu, teda z tzv. aktívnych príjmov. Čiastkový základ dane vyčíslený z tzv. pasívnych príjmov (napr. z prenájmu) nemôže byť znížený o túto nezdaniteľnú časť.

Uplatnenie nezdaniteľnej časti

Zamestnanec si môže uplatniť nezdaniteľnú časť základu dane na daňovníka mesačne prostredníctvom tlačiva "Vyhlásenie na uplatnenie nezdaniteľnej časti …". Toto tlačivo môže mať podpísané len u jedného zamestnávateľa v danom mesiaci. Ak daňovník omylom uplatní nezdaniteľnú časť základu dane na daňovníka u viacerých zamestnávateľov naraz, je potrebné túto chybu čo najskôr napraviť. Daňovník by mal informovať zamestnávateľa, u ktorého si neoprávnene uplatnil nezdaniteľnú časť, a požiadať ho o opravu. V závislosti od situácie môže zamestnávateľ nedoplatok na dani zraziť zo mzdy, alebo daňovník musí podať daňové priznanie a nedoplatok uhradiť.

Ak daňovník bol časť roka nezamestnaný a časť roka poberal príjem zo závislej činnosti (t.j. zo zamestnania) na území Slovenskej republiky a zamestnávateľ mu zrážal preddavky na daň, môže dobrovoľne podať daňové priznanie aj v prípade, že jeho celkový zdaniteľný príjem v roku 2025 nepresiahol sumu 2 876,90 eur. V tomto prípade mu vznikne nárok na vrátenie zrazených preddavkov na daň. Daňový preplatok sa vráti iba v prípade, že je väčší ako 5 eur. Ak bol daňovník časť roka nezamestnaný a časť roka dosahoval iba príjmy zo závislej činnosti (zo zamestnania) na základe pracovnej zmluvy alebo dohody o vykonaní práce presahujúce sumu 2 876,90 eur, je povinný podať daňové priznanie typu A, alebo môže písomne požiadať ktoréhokoľvek zamestnávateľa, ktorý mu v roku 2025 vyplácal zdaniteľné príjmy, o vykonanie ročného zúčtovania. Žiadosť o vykonanie ročného zúčtovania za zdaňovacie obdobie 2025 musí byť podaná zamestnávateľovi najneskôr do 16. februára 2026.

Nezdaniteľná časť základu dane na manželku (manžela)

Podmienky nároku

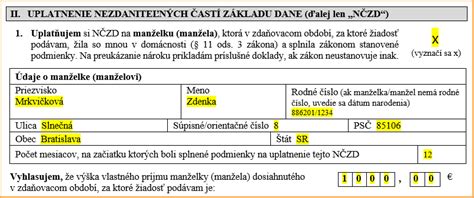

Daňovník si môže uplatniť nezdaniteľnú časť základu dane na manželku (manžela), ak splní nasledujúce podmienky:

- Manželka (manžel) žije s daňovníkom v domácnosti.

- Manželka (manžel) spĺňa aspoň jednu z týchto podmienok:

- Stará sa o vyživované maloleté dieťa žijúce s daňovníkom v domácnosti (do troch rokov veku, resp. do šiestich rokov veku pri deťoch s dlhodobo nepriaznivým zdravotným stavom alebo zverených do náhradnej starostlivosti).

- Poberá peňažný príspevok na opatrovanie.

- Je zaradená do evidencie uchádzačov o zamestnanie.

- Považuje sa za občana so zdravotným postihnutím.

- Považuje sa za občana s ťažkým zdravotným postihnutím.

Výpočet nezdaniteľnej časti na manželku (manžela)

Výška nezdaniteľnej časti na manželku (manžela) závisí od základu dane daňovníka a od vlastného príjmu manželky (manžela). Pre rok 2024 platí:

- Ak daňovník dosiahne základ dane, ktorý sa rovná alebo je nižší ako 176,8-násobok platného životného minima, nezdaniteľná časť na manželku (manžela) ročne je suma zodpovedajúca 19,2-násobku sumy platného životného minima znížená o vlastný príjem manželky (manžela).

- Ak daňovník dosiahne základ dane vyšší ako 176,8-násobok platného životného minima, nezdaniteľná časť na manželku (manžela) ročne je suma zodpovedajúca rozdielu 63,4-násobku platného životného minima a jednej štvrtiny základu dane tohto daňovníka znížená o vlastný príjem manželky (manžela).

Ak si daňovník môže uplatniť nezdaniteľnú časť na manželku (manžela) len za niektoré mesiace, zníži si základ dane len o pomernú časť nezdaniteľnej časti, zodpovedajúcu počtu mesiacov, na začiatku ktorých boli splnené podmienky.

Vlastný príjem manželky (manžela)

Za vlastný príjem manželky (manžela) sa považujú všetky príjmy manželky (manžela), vrátane príjmov od dane oslobodených, znížené o zaplatené poistné a príspevky. Medzi vlastné príjmy patria napríklad:

- Rodičovský príspevok

- Prídavok na dieťa

- Príspevok pri narodení dieťaťa

- Príspevok na pohreb

- Dôchodok

- Nemocenské dávky (vrátane tehotenského, materského)

V roku 2021 napríklad pani Jarmila poberala tehotenské vo výške 2 342 € a aj príjem zo závislej činnosti, čo v konečnom dôsledku viedlo k tomu, že jej manžel si nemohol uplatniť nezdaniteľnú časť základu dane na manželku, keďže jej vlastné príjmy presiahli stanovenú sumu.

Práceneschopnosť a nezdaniteľné časti

Práceneschopnosť sama o sebe nemá priamy vplyv na nárok na nezdaniteľnú časť základu dane na daňovníka. Daňovník si môže uplatniť túto nezdaniteľnú časť bez ohľadu na to, či bol počas roka práceneschopný. Na veľkosť uplatnenia nezdaniteľnej časti nemá vplyv doba trvania PN, ak SZČO nie je poberateľom napr. starobného dôchodku, potom má nárok na uplatnenie si nezdaniteľnej časti v plnej výške.

V prípade nezdaniteľnej časti na manželku (manžela) je dôležité posúdiť, či manželka (manžel) počas práceneschopnosti spĺňala niektorú z podmienok pre uplatnenie tejto nezdaniteľnej časti (napr. starostlivosť o dieťa, zaradenie do evidencie uchádzačov o zamestnanie, zdravotné postihnutie). Taktiež je potrebné zohľadniť výšku nemocenských dávok, ktoré sa započítavajú do vlastného príjmu manželky (manžela).

2% z dane, Ako vyplniť tlačivo

Práceneschopnosť zamestnanca a náhrada príjmu

Ak sa zamestnanec stane práceneschopným, má nárok na náhradu príjmu a nemocenské dávky. Zamestnanca za práceneschopného uznáva ošetrujúci lekár, ktorý PN potvrdí vytvorením elektronického záznamu o dočasnej pracovnej neschopnosti v elektronickej zdravotnej knižke v systéme ezdravie. Táto elektronická práceneschopnosť (ePN) v plnom rozsahu nahrádza predchádzajúce 5-dielne papierové potvrdenie. Zaevidovaná ePN sa automatizovane prenesie aj do systému elektronických služieb Sociálnej poisťovne, kde si ju ako na jedinom mieste môže zamestnávateľ pozrieť.

Náhradu príjmu pri dočasnej pracovnej neschopnosti poskytuje zamestnancovi jeho zamestnávateľ. Od 1. januára 2026 prichádza k zásadným zmenám v práceneschopnosti (PN), pričom zamestnávateľ bude hradiť náhradu príjmu dlhšie, a to prvých 14 dní (namiesto 10). Sociálna poisťovňa začne nemocenské vyplácať až od 15. dňa. Náhrada príjmu sa poskytuje len fyzickým osobám, ktoré sa podľa zákona č. 462/2003 Z. z. považujú za zamestnancov. Zamestnanec dostane peňažné plnenie vo forme náhrady príjmu, ak bol pre chorobu alebo úraz uznaný za dočasne práceneschopného na výkon činnosti zamestnanca alebo mu bolo nariadené karanténne opatrenie a nemá príjem, ktorý sa považuje za vymeriavací základ podľa zákona o sociálnom poistení za obdobie, v ktorom nevykonáva činnosť zamestnanca z dôvodu dočasnej pracovnej neschopnosti.

Výška náhrady príjmu a nemocenského

Výška náhrady príjmu a nemocenského závisí od denného vymeriavacieho základu (DVZ) alebo pravdepodobného denného vymeriavacieho základu (PDVZ). Pre zamestnancov platia nasledovné sadzby:

- Prvé tri dni trvania PN: náhrada príjmu od zamestnávateľa vo výške 25 % z vymeriavacieho základu.

- Štvrtý až štrnásty deň: náhrada príjmu od zamestnávateľa vo výške 55 % z vymeriavacieho základu.

- Od pätnásteho dňa: nemocenské zo Sociálnej poisťovne vo výške 55 % z vymeriavacieho základu.

Maximálna denná nemocenská dávka sa zvyšuje na cca 55,11 €. Maximálna denná výška nemocenského v roku 2026 predstavuje 55,11456500 €, čo znamená max. 1 653,50 € mesačne (pri 30 dňoch) alebo 1 708,60 € (pri 31 dňoch). Nemocenské sa vypláca spätne za predchádzajúci mesiac, spravidla okolo 20. dňa mesiaca.

Výpočet denného vymeriavacieho základu

Denný vymeriavací základ sa počíta ako súčet vymeriavacích základov na platenie poistného na nemocenské poistenie dosiahnutých v rozhodujúcom období delený počtom dní rozhodujúceho obdobia. Rozhodujúcim obdobím je kalendárny rok predchádzajúci kalendárnemu roku, v ktorom vznikla dočasná PN - ak nemocenské poistenie trvalo nepretržite najmenej od 1. januára. Je však ustanovený aj maximálny denný vymeriavací základ, ktorý sa vypočíta z 24-násobku priemernej mesačnej mzdy za kalendárny rok, ktorý dva roky predchádza kalendárnemu roku, v ktorom vznikol dôvod na poskytnutie náhrady príjmu alebo nemocenského.

Príklad: Zamestnanec dňa 15.05.2025 ochorel a lekár mu vystavil ePN od 15.05.2025 do 28.05.2025 vrátane (14 dní). U svojho zamestnávateľa pracuje nepretržite od roku 2020. Počas celého roku 2024 mal mesačnú hrubú mzdu 1 000 eur.

- Náhrada za 1. až 3. deň (25 % DVZ): 3 dni * (0,25 * 1000/30,4167) = 24,65 €

- Náhrada za 4. až 10. deň (55 % DVZ): 7 dní * (0,55 * 1000/30,4167) = 126,60 €

Nemocenské u SZČO a dobrovoľne poistených osôb

- Samostatne zárobkovo činná osoba (SZČO):

- Prvé tri dni trvania PN: nemocenské zo Sociálnej poisťovne vo výške 25 % z vymeriavacieho základu.

- Od štvrtého dňa: nemocenské zo Sociálnej poisťovne vo výške 55 % z vymeriavacieho základu.

Vymeriavacím základom SZČO je príjem, z ktorého platila poistné do Sociálnej poisťovne.

- Dobrovoľne nemocensky poistená osoba:

- Prvé tri dni trvania PN: nemocenské zo Sociálnej poisťovne vo výške 25 % z vymeriavacieho základu.

- Od štvrtého dňa: nemocenské zo Sociálnej poisťovne vo výške 55 % z vymeriavacieho základu.

Vymeriavacím základom dobrovoľne poistenej osoby je čiastka, ktorú si sama určila ako základ na platenie poistného. Podmienkou poberania nemocenského je trvanie poistenia aspoň 270 dní v posledných dvoch rokoch pred vznikom dočasnej pracovnej neschopnosti.

Osoba v ochrannej lehote

Osoba v ochrannej lehote je osoba, ktorej nemocenské poistenie zaniklo (napr. sa skončil jej pracovný pomer) a ktorá po zániku tohto poistenia ochorela alebo utrpela úraz a stala sa práceneschopným. Ochranná lehota je 7 dní po zániku nemocenského poistenia, ak nemocenské poistenie trvalo menej ako sedem dní, ochranná lehota trvá toľko dní, koľko trvalo nemocenské poistenie. V prípade tehotnej ženy je ochranná lehota 8 mesiacov. Osoba, ktorá sa stane práceneschopnou v ochrannej lehote, má nárok na nemocenskú dávku podľa rovnakých pravidiel ako SZČO a dobrovoľne poistená osoba.

Trvanie nemocenského

Nemocenské sa vypláca najviac 52 týždňov od vzniku dočasnej pracovnej neschopnosti. Do tohto tzv. podporného obdobia sa započítavajú aj obdobia predchádzajúcej práceneschopnosti z doby 52 týždňov pred vznikom novej PN. Neplatí to vtedy, ak medzi predchádzajúcou a novou práceneschopnosťou uplynulo 26 týždňov. Toto obmedzenie sa však vzťahuje iba na nemocenské, nie na náhradu príjmu od zamestnávateľa počas prvých štrnástich dní PN. Práceneschopnosť môže trvať aj viac ako 52 týždňov, avšak už bez vyplácania nemocenského. Výnimkou je prípad, keď podporné obdobie uplynulo počas trvania krízovej situácie (COVID-19) alebo v období šiestich mesiacov po jej ukončení. Ak je pacient stále práceneschopný, ale nie je predpoklad, že bude uznaný za invalidného, posudkový lekár môže rozhodnúť o predĺžení podporného obdobia na základe žiadosti poistenca.

Liečebný režim a kontrola

Liečebný režim je životospráva osoby na podporu liečby, ktorú určuje ošetrujúci lekár. Počas dočasnej pracovnej neschopnosti je nevyhnutné, aby pacient dodržiaval liečebný režim určený ošetrujúcim lekárom, pretože v opačnom prípade mu môže Sociálna poisťovňa prestať vyplácať nemocenské. Počas trvania PN je pacient povinný zdržiavať sa na adrese uvedenej v potvrdení o dočasnej pracovnej neschopnosti. Ošetrujúci lekár môže povoliť zmenu miesta pobytu počas PN, ak ho o to pacient požiada. Ak to povaha choroby umožňuje, ošetrujúci lekár môže osobe na PN povoliť vychádzky. Vychádzky sa spravidla stanovujú v rozsahu štyroch hodín denne, zvyčajne od 10.00 hod. do 12.00 hod. a od 14.00 hod. do 16.00 hod.

Dodržiavanie liečebného režimu kontroluje zamestnanec Sociálnej poisťovne. Kontrola môže byť vykonaná kedykoľvek od prvého dňa dočasnej pracovnej neschopnosti, a to aj mimo pracovného času a cez víkend. Kontrolu má právo vykonávať aj zamestnávateľ. Pokiaľ kontrolór pacienta nezastihne doma, mal by sa najneskôr do troch pracovných dní dostaviť na pobočku Sociálnej poisťovne v mieste bydliska a dôvod neprítomnosti vysvetliť. Pacient, ktorý nepodá vysvetlenie, kde sa nachádzal v čase kontroly, nemá nárok na výplatu nemocenského odo dňa porušenia liečebného režimu do skončenia dočasnej pracovnej neschopnosti, najviac v rozsahu 30 dní odo dňa porušenia liečebného režimu určeného lekárom. Zároveň môže Sociálna poisťovňa uložiť pokutu až do výšky 16 596,96 eura.

PN a invalidita

Ak dočasná pracovná neschopnosť a nepriaznivý zdravotný stav trvajú dlhodobo, t. j. trvajú alebo je pravdepodobné, že budú trvať dlhšie ako jeden rok, je možné požiadať o priznanie invalidného dôchodku. Žiadosť o invalidný dôchodok sa zvyčajne podáva ku koncu 52-týždňového obdobia poberania nemocenského, pretože o invalidite hovoríme iba v prípade, ak nepriaznivý zdravotný stav trvá alebo má trvať dlhšie ako rok. Aj pracujúci poberateľ invalidného dôchodku môže byť práceneschopný a poberať nemocenské, pokiaľ on alebo jeho zamestnávateľ platí odvody (poistné na nemocenské poistenie) do Sociálnej poisťovne. Práceneschopnosť by nemala byť vystavená na tú istú diagnózu, pre ktorú je osoba invalidná v tom rozsahu, v akom je pre ňu invalidná.

Od 1. júna 2022 je možné súbežne poberať dôchodok a náhradu príjmu pri dočasnej pracovnej neschopnosti alebo nemocenské už aj vtedy, ak dočasná pracovná neschopnosť vznikla pred priznaním starobného dôchodku, predčasného starobného dôchodku a invalidného dôchodku.

Zmeny v odvodoch počas PN od roku 2026

Do 31.12.2025 platilo, že ak zamestnanec dostal odmenu počas PN alebo materskej, z tohto príjmu sa neplatili sociálne odvody, len symbolické úrazové poistenie. Od 1. januára 2026 sa ruší výnimka z platenia sociálnych odvodov z odmien (napr. 13. plat, prémie) vyplatených zamestnancovi počas PN, materskej, či OČR. Po novom sa z týchto príjmov budú odvádzať plné sociálne odvody.

tags: #nezdanitelna #cast #praceneschopnost