Príjem zo závislej činnosti predstavuje akýkoľvek peňažný alebo nepeňažný príjem, ktorý zamestnanec poberá od zamestnávateľa za vykonávanú prácu. V podstate ide o plat alebo mzdu v najširšom slova zmysle a tvorí základný kameň mzdového účtovníctva.

Do kategórie príjmov zo závislej činnosti patria:

- Príjmy z pracovnoprávnych vzťahov, ako sú pracovné pomery a všetky druhy dohôd uzatvorených podľa Zákonníka práce, vrátane dohôd z predchádzajúcich zamestnaní.

- Príjmy zo štátnozamestnaneckého pomeru, služobného pomeru, členského pomeru alebo obdobných vzťahov.

- Podiel na zisku (dividenda) vyplatený obchodnou spoločnosťou alebo družstvom zamestnancovi bez účasti na základnom imaní tejto spoločnosti alebo družstva, ak je vyplatený zo zisku vykazovaného za zdaňovacie obdobie začínajúce najskôr 1. januára 2017.

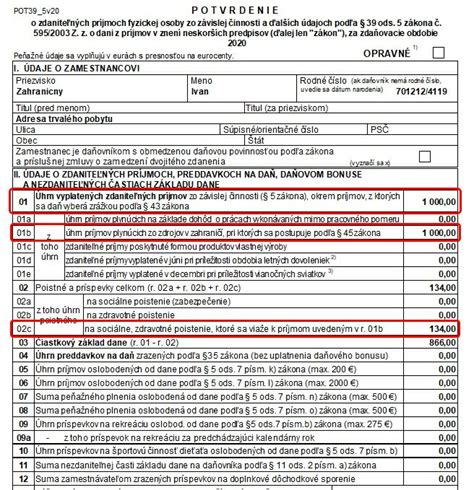

Vrátené poistné na verejné zdravotné poistenie, sociálne poistenie a sociálne zabezpečenie, o ktoré si daňovník v predchádzajúcich zdaňovacích obdobiach znížil svoje príjmy zo závislej činnosti, sa tiež považuje za príjem zo závislej činnosti. V mesiaci, v ktorom Sociálna poisťovňa prostredníctvom zamestnávateľa vráti toto poistné za predchádzajúce zdaňovacie obdobia, stáva sa suma vráteného poistného zdaniteľným príjmom zamestnanca (aj bývalého). Zamestnávateľ tento príjem zdaní preddavkom na daň v úhrne s ostatnými príjmami zamestnanca v mesiaci vrátenia poistného.

Príklady príjmov, ktoré sa považujú za príjem zo závislej činnosti:

- Mzda a plat: Základná mzda, prémie, príplatky.

- Odmeny: Odmena konateľa, odmena dohodára, odmena za výkon funkcie v orgánoch spoločností, odmeny členov volebných komisií, odmeny obvinených vo väzbe a odsúdených vo výkone trestu odňatia slobody.

- Podiel na zisku (dividenda): Vyplatená zamestnancovi bez účasti na základnom imaní spoločnosti.

- Nepeňažné príjmy: Napríklad 1 % zo vstupnej ceny firemného auta poskytnutého na služobné aj súkromné účely, hodnota benefitov (napr. Multisport karta hradená firmou), ak nie sú oslobodené od dane.

- Odvaha za produktívnu prácu: Príjem žiaka strednej odbornej školy alebo študenta vysokej školy počas odbornej praxe.

- Náhrada mzdy: Vyplatená na základe súdneho rozhodnutia z dôvodu neplatného rozviazania pracovného pomeru.

- Finančný príspevok: Poskytnutý neziskovou organizáciou bezdomovcom za účasť na projekte čistenia okolia Dunaja, ak dodržiavajú pokyny organizácie.

- Príspevky zo sociálneho fondu: Peňažné plnenia poskytnuté zamestnancom.

Zdanenie príjmov zo závislej činnosti

Zamestnávateľ je povinný z príjmov zo závislej činnosti, ktoré vypláca zamestnancovi, zrážať preddavok na daň vo výške 19 % alebo 25 %. Tento preddavok je následne povinný odviesť daňovému úradu včas a v správnej výške. V prípade neodvedenia alebo oneskoreného odvodu preddavku na daň správca dane vyrubí úrok z omeškania.

V mesiaci, v ktorom dôjde k vráteniu poistného (napr. z dôvodu priznania invalidného dôchodku), sa táto suma stáva zdaniteľným príjmom zamestnanca. Zamestnávateľ ju zdaní preddavkom na daň a tento preddavok sa zohľadní v mesačnom prehľade.

Pri spätnom priznaní invalidného dôchodku môže dôjsť k zmene výšky preddavkov dane a vzniku nedoplatkov. V takom prípade zamestnávateľ vystavuje opravné výkazy voči zdravotnej poisťovni a vrátené poistné sa stáva zdaniteľným príjmom zamestnanca v mesiaci jeho vrátenia.

Ročné zúčtovanie

Zamestnanec, ktorý mal v danom roku zdaniteľné príjmy len zo závislej činnosti a nemá povinnosť podať daňové priznanie, môže požiadať zamestnávateľa o vykonanie ročného zúčtovania preddavkov na daň. Zamestnávateľ je povinný toto zúčtovanie vykonať najneskôr do 31. marca nasledujúceho roka.

V rámci ročného zúčtovania sa zohľadňujú všetky príjmy zamestnanca, vrátane nepeňažných benefitov, a uplatňujú sa nezdaniteľné časti základu dane a daňové bonusy.

Zamestnávateľ je povinný vystaviť zamestnancovi Potvrdenie o zdaniteľných príjmoch, ktoré sumarizuje všetky jeho príjmy zo závislej činnosti za daný rok.

Chyby zamestnávateľov pri zdaňovaní

Chyby pri zdaňovaní a odvádzaní preddavkov na daň z príjmov zo závislej činnosti možno rozdeliť do dvoch hlavných skupín:

- Chyby pri výpočte dane: Nesprávne posúdenie oslobodenia príjmov, neuplatnenie nárokov alebo nesprávne výpočty.

- Chyby pri plnení povinností voči správcovi dane: Nesprávne vyplnené prehľady, nepodanie alebo podanie po lehote.

V prípade zistenia chyby môže zamestnávateľ podať opravný prehľad. Pri nesprávne zrazenom preddavku na daň alebo vyplatenom bonuse môže zamestnávateľ tieto nesprávnosti vysporiadať v nasledujúcich obdobiach, prípadne prostredníctvom ročného zúčtovania.

Príklady chýb a ich riešenie:

- Nesprávne zaradenie príjmu: Ak zamestnávateľ zaradí príjem, ktorý má byť zdanený, medzi príjmy vylúčené z predmetu dane, je potrebné tento príjem dodatočne zdaniť. Nedoplatok na preddavku na daň je potrebné zraziť najneskôr do 31. marca nasledujúceho roka.

- Nesprávne vyplatený daňový bonus: Ak zamestnávateľ priznal alebo vyplatil vyššiu sumu daňového bonusu, ako bol povinný, môže ju dodatočne vybrať od zamestnanca, ak od nesprávneho vyplatenia neuplynulo viac ako 12 mesiacov.

- Oneskorené podanie prehľadu: Ak zamestnávateľ nepodal prehľad o zrazených a odvedených preddavkoch na daň v zákonom stanovenej lehote, dopúšťa sa správneho deliktu a môže byť sankcionovaný.

Je dôležité, aby zamestnávatelia dbali na správne dodržiavanie všetkých povinností vyplývajúcich zo zákona o dani z príjmov, aby sa vyhli sankciám a zabezpečili správne zdanenie príjmov svojich zamestnancov.

Príjmy oslobodené od dane z príjmov zo závislej činnosti

Nie všetky príjmy zo závislej činnosti podliehajú zdaneniu. Zákon o dani z príjmov definuje celý rad plnení, ktoré sú od dane oslobodené. Tieto príjmy sa nezahŕňajú do ročného zúčtovania preddavkov na daň.

Medzi najčastejšie oslobodené príjmy patria:

- Cestovné náhrady: Poskytované v súlade s osobitnými predpismi.

- Osobné ochranné pracovné prostriedky, hygiena a pracovné oblečenie: Ich hodnota, vrátane udržiavania, alebo suma, ktorou zamestnávateľ uhrádza preukázané výdavky na tieto účely.

- Náhrada za používanie vlastného náradia: Ak je určená na základe kalkulácie skutočných výdavkov.

- Rekondičné, rehabilitačné a preventívne zdravotné pobyty: Poskytované za podmienok ustanovených osobitným predpisom.

- Doškoľovanie zamestnanca: Suma vynaložená zamestnávateľom na doškoľovanie, ktoré súvisí s činnosťou zamestnávateľa. Dôležité je, že nejde o získanie vyššieho stupňa vzdelania.

- Stravovanie zamestnancov: Hodnota stravy poskytovanej na pracovisku alebo prostredníctvom iných subjektov. Finančný príspevok na stravovanie je zdaniteľný, ak nie je poskytnutý zo zdravotných dôvodov zamestnanca.

- Nealkoholické nápoje: Poskytované na spotrebu na pracovisku.

- Používanie zariadení: Rekreačných, zdravotníckych, vzdelávacích, telovýchovných alebo športových zariadení poskytnutých zamestnávateľom.

- Zdravotné a sociálne poistenie: Poistné platené zamestnávateľom za zamestnanca na verejné zdravotné poistenie a sociálne poistenie.

- Náhrada príjmu pri dočasnej pracovnej neschopnosti: Poskytovaná zamestnávateľom v súlade s osobitnými predpismi.

Príklady oslobodených plnení:

- Zamestnávateľ poskytuje zamestnancom bezplatne ochranné pracovné prostriedky (napr. pracovné odevy).

- Zamestnávateľ hradí náklady na seminár súvisiaci s prácou zamestnanca (doškoľovanie).

- Zamestnávateľ zabezpečuje stravovanie zamestnancom v jedálni na pracovisku.

- Zamestnávateľ poskytuje zamestnancom nealkoholické nápoje na pracovisku.

- Zamestnávateľ umožňuje zamestnancom bezplatne využívať firemné rekreačné zariadenie.

- Zamestnávateľ platí za zamestnanca povinné poistné na verejné zdravotné poistenie.

Je dôležité rozlišovať medzi plneniami, ktoré sú od dane oslobodené, a tými, ktoré sú zdaniteľným príjmom. Nesprávne zaradenie príjmu môže viesť k daňovým nedoplatkom a sankciám.

Kto sa kvalifikuje ako závislá osoba?

tags: #nevykonava #cinnost #zakladajucu #narok #na #prijem